外汇商品丨原油季节性旺季与增产博弈:脆弱反弹与中期过剩——2025年6月油价走势前瞻

油价

2025年5月原油市场先抑后扬。OPEC+超预期增产41.1万桶/日引发5月初Brent油价跌至4月初低位58美元/桶。而后在中美谈判利好推动下Brent反弹逼近67美元/桶。随后供需矛盾重现,OPEC+增产与关税威胁再起压制反弹幅度,油价回落至63-65美元/桶区间震荡。

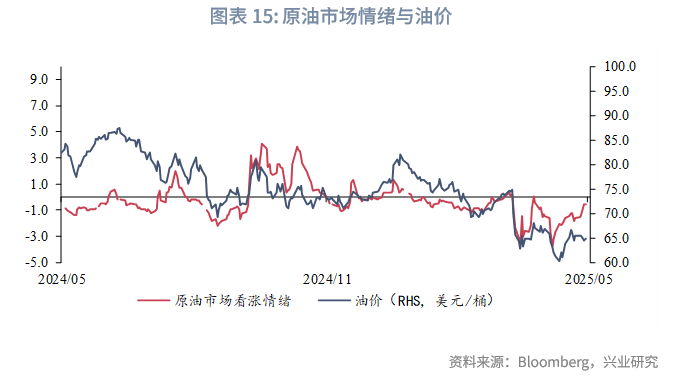

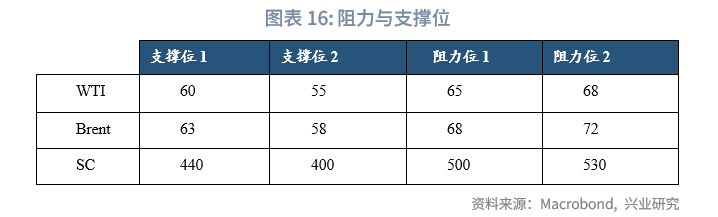

2025年6月,全球原油市场正处于一个微妙的平衡点。一方面,随着北半球夏季出行高峰的到来,炼厂结束春季检修后正全力提高开工率,原油需求迎来季节性回升;另一方面,OPEC+逐步放松减产、非OPEC国家持续增产的阴影笼罩市场,使得中长期供应过剩的担忧日益加剧。这种短期支撑与中期压力的博弈,将决定未来数月油价的运行轨迹。4月和5月初油价跌至55美元/桶一线时,总持仓的大幅度增加显示资金仍有抄底意愿。同时近期原油市场看涨情绪继续回升,显示短期油价或有一定反弹动能,上方压力关注65、68美元/桶。同时未来OPEC+进一步增产的消息以及关税消息反复均可能中断这一脆弱的反弹,整体而言油价震荡中枢已下移。

一、2025年5月回顾

5月原油市场触底反弹。5月3日包括沙特阿拉伯、俄罗斯在内的八个OPEC+产油国发表声明表示将在6月份增产41.1万桶/天。这是继5月份的意外大幅增产之后,八国连续第二个月加快增产脚步,增产的幅度和速度超出市场预期。超预期的增产带动5月5日周一开盘油价跳空低开,再度逼近4月初低点。5月7日,中美两国正式开启贸易谈判,双方派代表在瑞士举行会谈。5月12日公布的《中美日内瓦经贸会谈联合声明》超预期利好,持续带动油价反弹。消息面利好过后,油价重回基本面主导,出现回落。

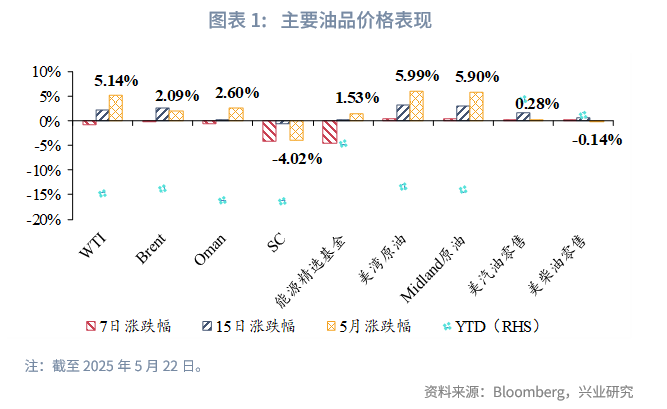

截至5月22日,本月WTI累计涨幅5.14%;Brent累计涨幅2.09%;Oman累计涨幅2.60%;SC累计跌幅-4.02%。

二、基本面纵览:

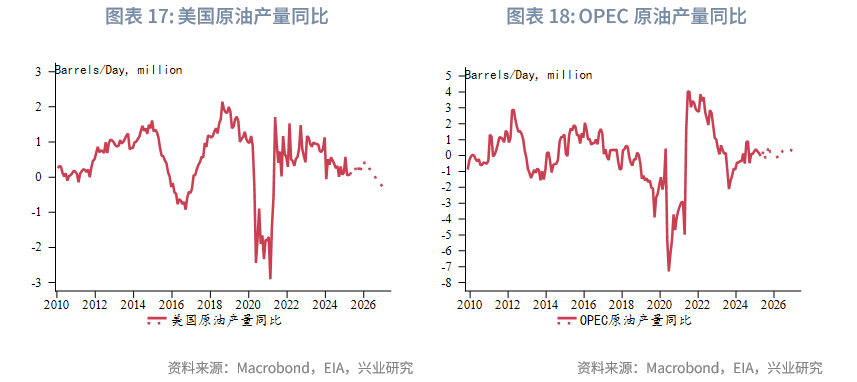

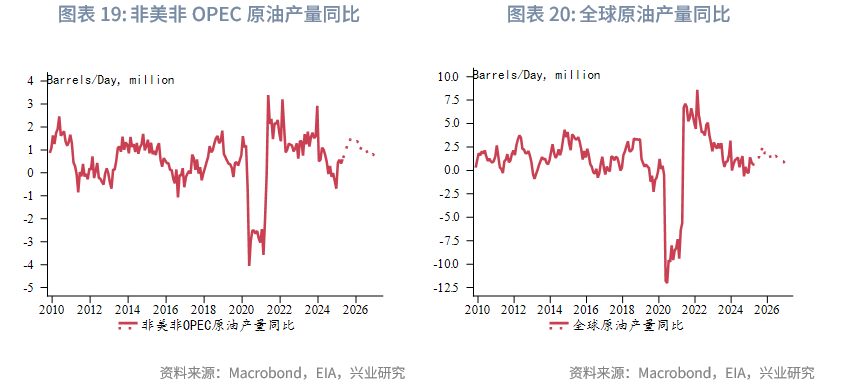

2.1 OPEC+产量政策调整:渐进式增产

近期OPEC+加速退出减产的决定与美国总统特朗普的中东之行形成微妙战略互动,这两个事件共同塑造了当前中东原油市场的复杂格局。从表面看,OPEC+选择在夏季需求旺季逐步恢复产量似乎是一个顺应市场周期的常规操作,但深入分析可以发现这背后蕴含着产油国联盟对中长期市场平衡的前瞻性布局。OPEC+成员国清楚地认识到,单纯依靠减产来维持油价的时代已经过去,特别是在全球经济增速放缓、能源转型压力加大的背景下,他们需要采取更加灵活多变的策略。夏季驾驶季带来的季节性需求增长为增产提供了天然缓冲,而沙特等核心成员国也恰好利用这个窗口期来测试市场对额外供应的承受能力。

在美沙投资峰会长达50分钟的演讲中,特朗普明确表达了与伊朗、俄罗斯、乌克兰及加沙达成和平协议的意图,并赞扬沙特领导层的斡旋努力。值得注意的是,他未提及要求降低油价。美国与沙特签署的6000亿美元合作协议不仅涵盖传统能源领域,更扩展到人工智能、国防等战略新兴产业,标志着两国关系正在从单纯的"石油换安全"向多元化战略伙伴关系转型。这种转变可能会对原油市场产生深远影响:一方面,沙特获得了美国对其能源政策自主权的尊重(至少表面来看);另一方面,美国通过强化与沙特的同盟关系,间接增强了对全球原油供应格局的影响力。值得注意的是,特朗普在访问期间刻意避免就油价问题向沙特施压,这种姿态与此前形成鲜明对比。

伊朗核问题成为连接OPEC+产量政策与特朗普中东战略的关键纽带之一。特朗普在访问期间释放的对伊政策信号具有两面性:既表示愿意达成协议,又威胁若伊朗不改变现有做法将实施更严厉制裁。OPEC+在制定增产计划时显然考虑到了伊朗原油重返市场的风险,但选择不将其纳入基准情景,而是保持政策灵活性以应对各种可能性。市场参与者需要警惕的是,如果美伊谈判在8月夏季需求高峰过后仍无进展,美国很可能兑现其制裁威胁,这或使得市场阶段性交易收紧市场供应,与OPEC+的增产计划形成对冲效应。这种潜在的政策冲突可能在未来几个月加剧油价波动。

美国解除对叙利亚制裁的决定,加上海湾国家在美伊之间的斡旋角色,正在改变中东地区的力量平衡。这些变化一方面降低了短期内爆发大规模冲突的风险,另一方面也创造了新的不确定性。而且需要注意的是,维持中东地区一定程度的动荡,可能本来也是某些国家的诉求。中东地区的地缘动荡,会使原油市场计入地缘溢价,而这能在一定程度上支撑油价。理想的情况是中东持续紧张,但升级幅度有限,油价有支撑但上行幅度有限。

未来几个月,原油市场将进入一个关键观察期,同时6月初会议上有进一步提高增产幅度的可能。OPEC+的增产效果将在夏季需求旺季得到检验,而美伊谈判的进展将决定供应端的潜在变量。在这种复杂环境下,OPEC+很可能会继续保持其"小步试探、快速调整"的策略风格,在确保市场供应充足的同时,避免油价出现剧烈波动。

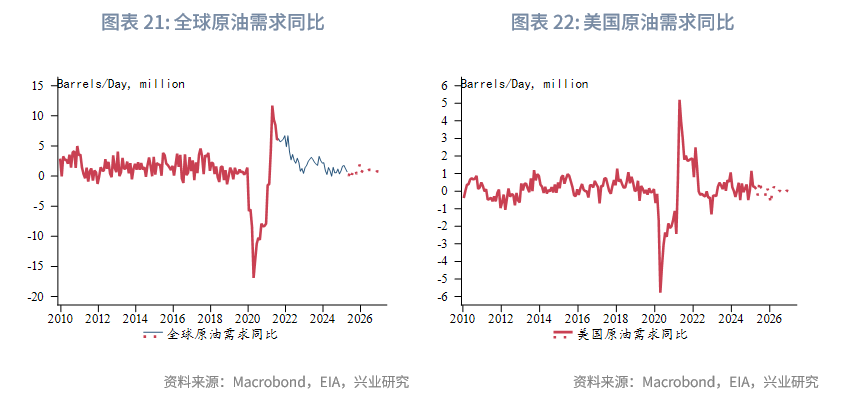

2.2 夏季需求带来季节性支撑

2025年第一季度全球石油需求同比增长99万桶/天,这一强劲表现部分源于2024年初暖冬导致的低基数效应。

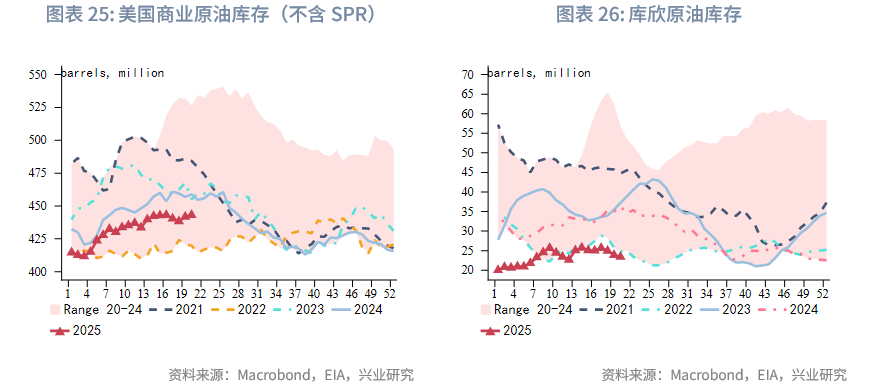

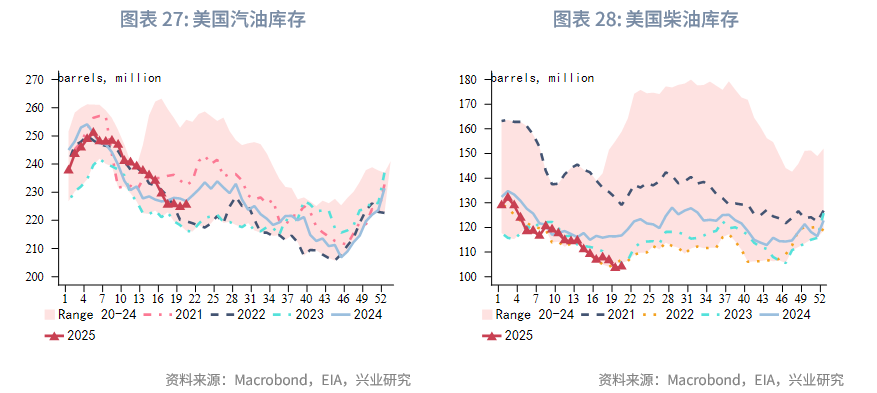

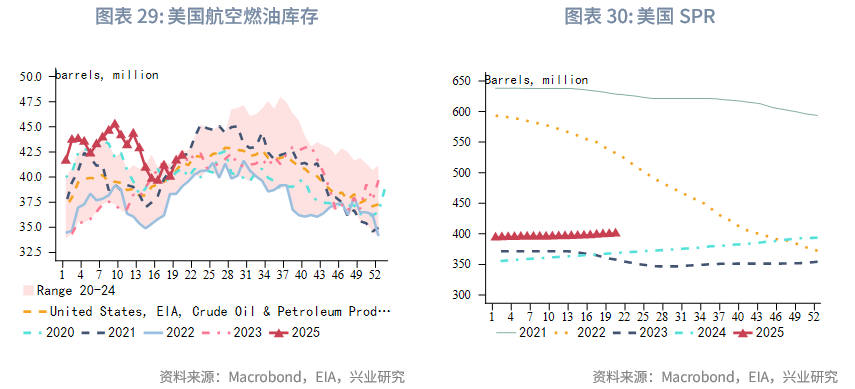

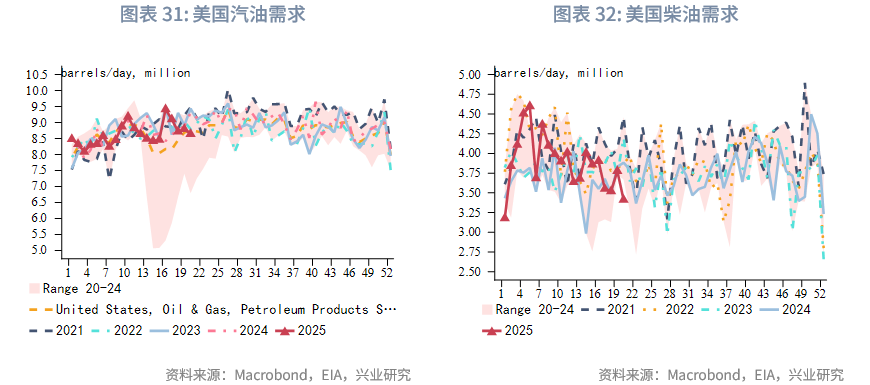

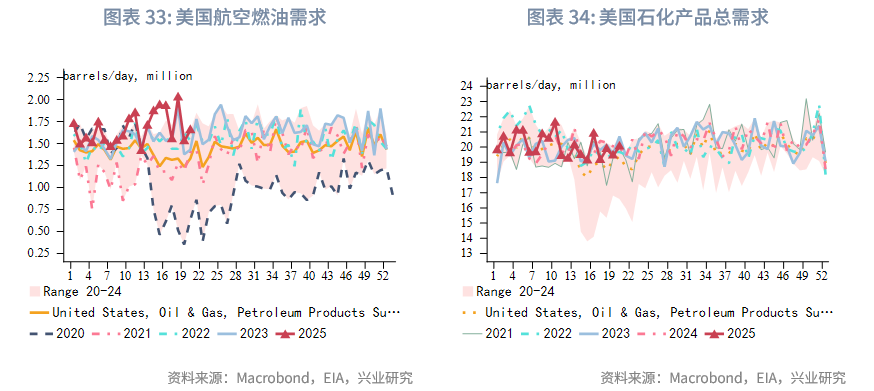

北美地区2025年第一季度以48万桶/天的同比增幅领跑全球,其中美国贡献最大。美国53万桶/天(2.6%)的增长主要来自液化石油气/乙烷25万桶/天的增量。据估算,其中8万桶/天源于取暖用丙烷和丁烷消费增加,而用于石化裂解装置生产乙烯的乙烷交付量则增长17万桶/天。虽然经济学家对经济前景展望悲观且金融市场动荡,重要经济活动指标仍相对稳健,消费者还受益于加油站价格同比约10%的降幅,美国能源信息署初步数据显示3至4月美国汽油和航空煤油需求坚挺。2025年第一季度美国柴油需求受东北部取暖用油增加支撑,实现6万桶/天增长(2024年为下降8万桶/天)。

但未来的结构性挑战依然存在,随着贸易流和供应链中断开始显现影响。全美最大集装箱港口洛杉矶港(距中国航程不足一个月)报告5月4日当周进口量同比骤降30%。短期需求端或受益于夏季需求旺季的支撑,但全球供应链的时滞效应下,关税带来的影响或将在未来一段时间逐渐显现。进口量减少可能成为卡车运输及连带柴油需求的重大拖累。除关税壁垒外,美元走弱也削弱了消费者购买力——自特朗普总统就职以来,美元对一篮子货币已贬值近10%。

欧洲地区2025年第一季度石油需求同比增长8万/天,汽油成为欧洲需求增长最重要的驱动力。这反映出欧洲普遍从柴油车转向汽油车、电动车或混合动力车的趋势,这一趋势或将在可预见的未来持续。2025年第一季度欧洲经济表现超预期,欧元区季度GDP年化增长率达1.2%,需求环境略有改善。欧洲股市相对强势、欧元兑美元升值、扩张性财政政策预期以及能源价格下跌的广泛影响,为欧洲经济及石油需求提供一定支撑。不过5月23日特朗普威胁对欧洲加征50%关税,关税阴霾的不确定性或减弱欧洲石油需求的增长。

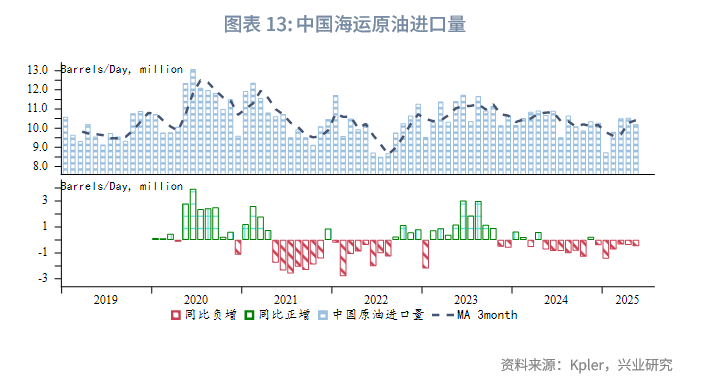

中国石油需求在3月同比下降23万桶/天,主要受汽油(-15万桶/天)和柴油(-17万桶/天)拖累。石化领域仍保持正增长,石脑油(同比+8万桶/天)和液化石油气/乙烷(+4万桶/天)表现强劲。航空煤油是另一主要增长点,3月同比增长8万桶/天,主要受益于国际航空流量增长。在全球经济疲软背景下,旅游业成为罕见亮点。

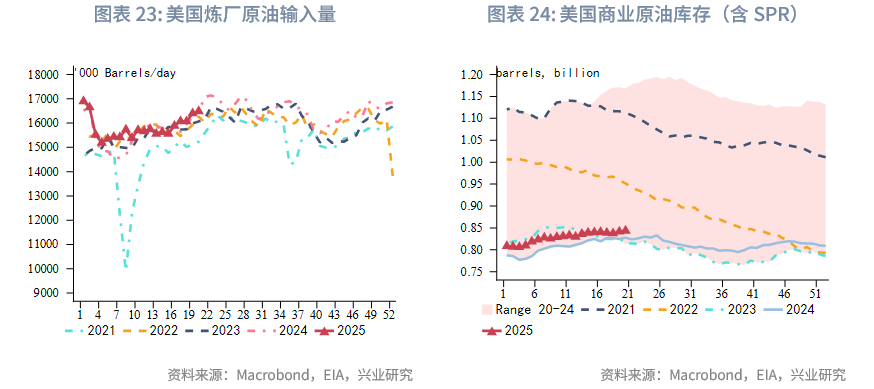

中国原油到港量已从1月低点反弹,进口量回升得益于油价走软及中东供应商具有竞争力的官方售价(OSP)。6月装船的沙特原油采购量已升至160万桶/天,高于5月的152万桶/天,显示中国买盘兴趣持续。不过中国陆上原油库存过去三周激增6000万桶,创下自2月以来最大增幅。这一增长出现在迪拜基准原油呈现现货溢价结构的背景下,主要受5月炼油产能创纪录地关闭200万桶/天影响。库存累计短期或有可能影响中国原油进口的增长幅度,不过随着130万桶/天产能预计在7月前恢复,库存累积速度或将放缓。

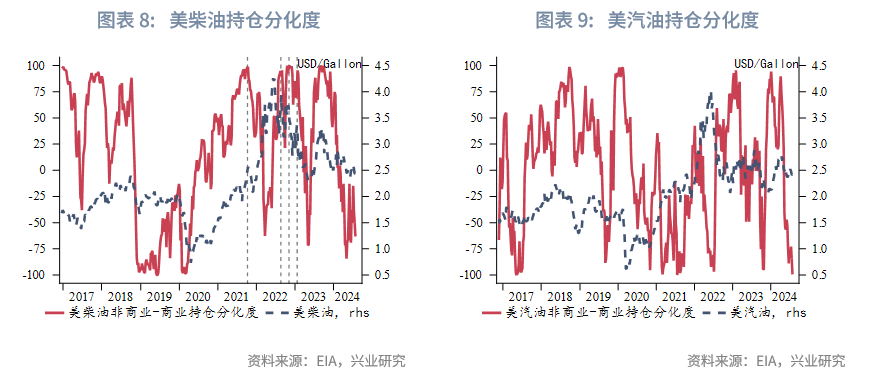

2.3 交易头寸拥挤与潜在市场风险

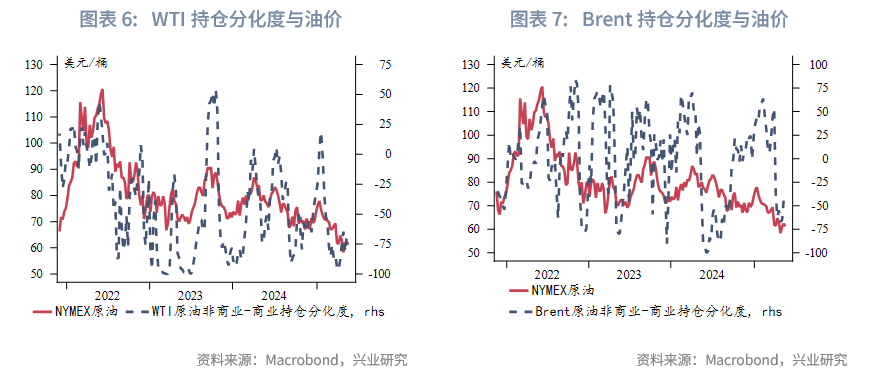

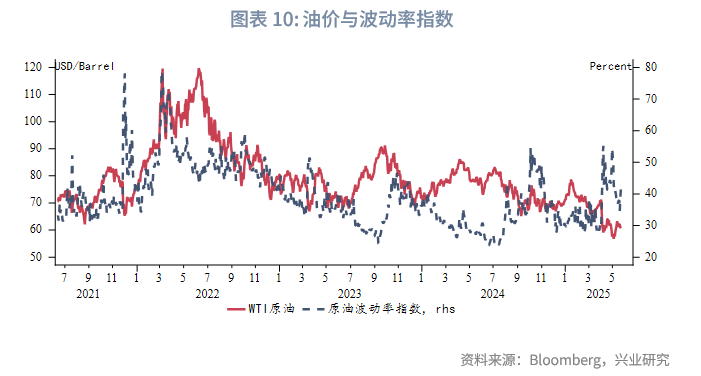

根据CFTC持仓数据,基金经理持有的WTI净多头头寸以及布伦特原油的投机性净多头总体处于历史低位。与之形成鲜明对比的是,实物交易商和炼厂正通过买入近月合约对冲旺季采购需求,导致2025年第三季度合约的未平仓量激增,这种分化反映了市场参与者对短期供需和长期前景的截然不同的判断。这几年WTI生产商净多的持续增加是市场参与者变化的一个显著特征。

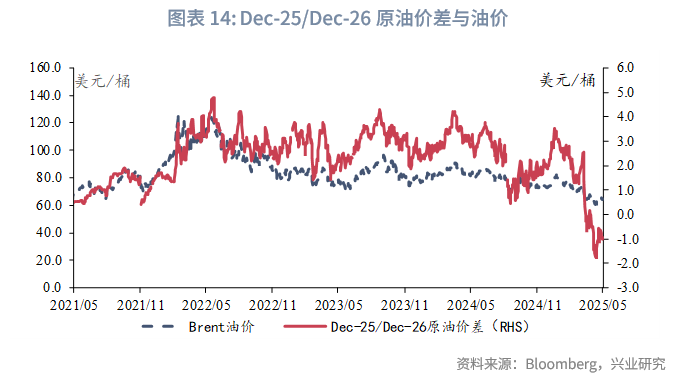

Dec-25/Dec-26原油价差近期遭遇显著抛售。根据高盛测算,目前对冲基金在该价差上的空头头寸规模已达1.8亿桶,接近历史峰值。近期亚洲多家炼厂意外上调第三季度原油采购计划,若夏季实际需求明显高于预期,则可能带动该价差回升,引发空头回补进而带动油价阶段性反弹。

三、后市展望

2025年6月,全球原油市场正处于一个微妙的平衡点。一方面,随着北半球夏季出行高峰的到来,炼厂结束春季检修后正全力提高开工率,原油需求迎来季节性回升;另一方面,OPEC+逐步放松减产、非OPEC国家持续增产的阴影笼罩市场,使得中长期供应过剩的担忧日益加剧。这种短期支撑与中期压力的博弈,将决定未来数月油价的运行轨迹。4月和5月初油价跌至55美元/桶一线时,总持仓的大幅度增加显示资金仍有抄底意愿。同时近期原油市场看涨情绪继续回升,显示短期油价或有一定反弹动能。但未来OPEC+进一步增产的消息以及关税消息反复均可能中断这一脆弱的反弹。

同时需注意交易头寸方面对于油价的扰动。若库存降幅大于预期,价差反弹可能迫使空头平仓,带动油价在需求旺季出现一定程度的反弹,但这一情景是否出现也仍需视宏观消息面的进展。

文章来源:兴业研究公众号