航空航天五轴数控机床企业「拓璞数控」首次递表港交所,净利润由负转正

2025年5月26日,拓璞数控第一次向港交所递交招股书,拟在香港主板上市,联席保荐人为国泰君安国际和建银国际。

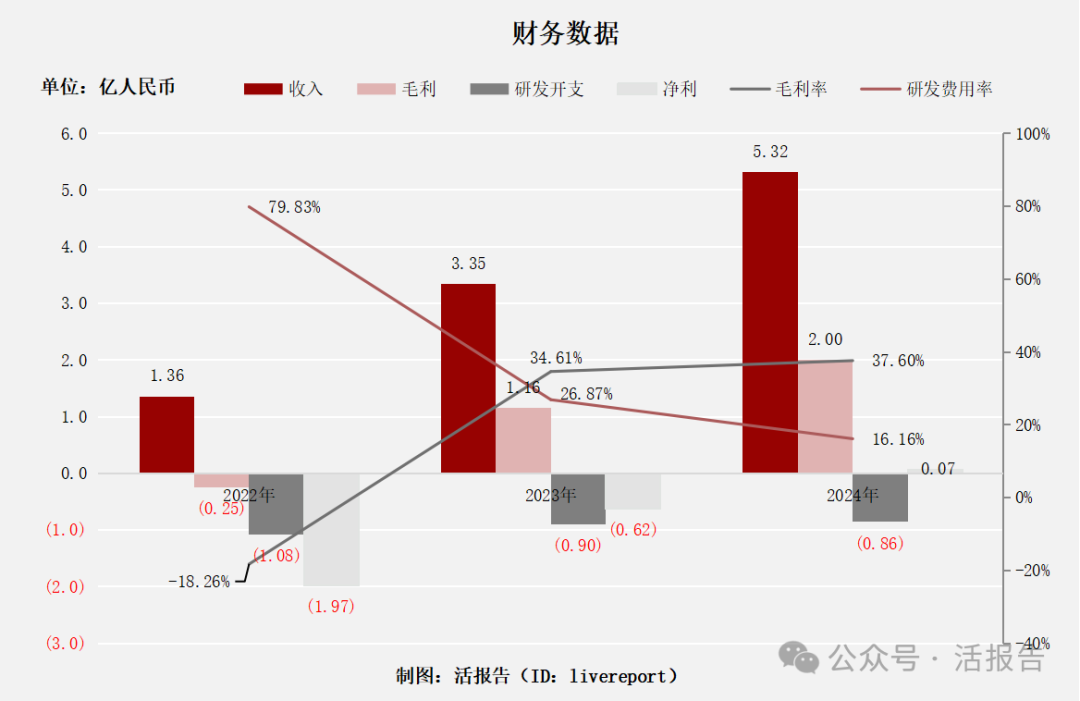

公司是中国一家专注于高端智能制造装备(主要为五轴数控机床)的研发、设计、生产及销售的领先企业。2024年收入5.32亿元人民币,毛利润为2亿元人民币,毛利率达37.60%左右,净利润达0.07亿元人民币,研发开支0.86亿人民币。

LiveReport获悉,来自中国上海的上海拓璞数控科技股份有限公司Shanghai Top Numerical Control Technology Co., Ltd.(简称“拓璞数控”)于2025年5月26日在港交所递交上市申请,拟在香港主板上市。这是该公司第1次递表。

公司成立于2007年,总部位于中国上海,是中国一家专注于高端智能制造装备(主要为五轴数控机床)的研发、设计、生产及销售的领先企业。拓璞数控专注于研发五轴数控机床,以满足中国航空航天领域对先进制造的需求。

于往绩记录期间,成功将市场版图拓展至通用行业领域,涵盖汽车、能源、医疗设备、造船、机床设备以及模具制造等行业。于2024年,该公司在中国航空航天五轴数控机床市场排名首位,市场份额达 11.6%,而在中国五轴数控机床市场的所有供应商中排名第五且在国内供应商中排名第三,市场份额达4.3%。

公司已建立多维度的研发平台,涵盖五大核心技术支柱:(i)精密机械设计与制造工艺技术、(ii)核心部件研制技术、(iii)数控系统与智能测控技术、(iv)工艺编程软件技术及(v)人工智能制造技术。该研发平台带动拓璞数控在三大战略价值创造维度的创新。

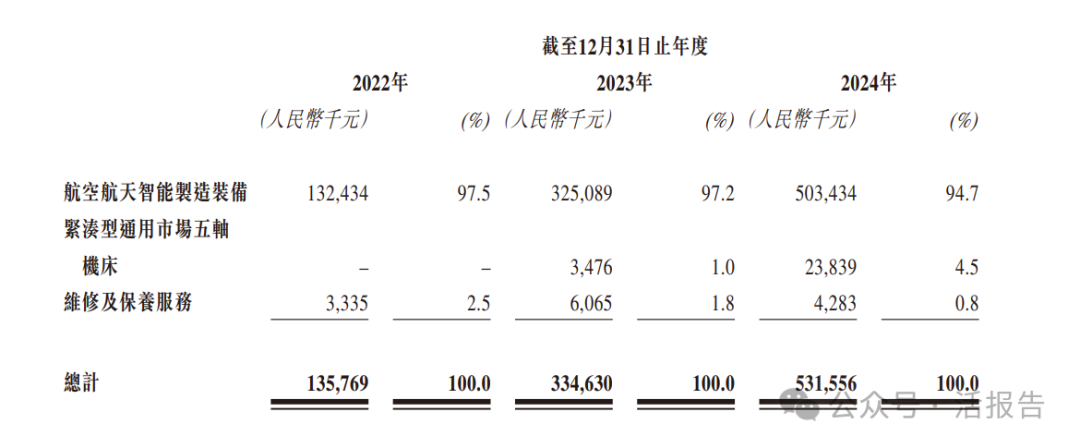

于往绩记录期间,公司的收入主要来自(i)销售航空航天智能制造装备,相对较小一部分来自(ii)销售紧凑型通用市场五轴机床及(iii)提供维修及保养服务。

拓璞数控的航空航天智能制造装备包括专为航空航天领域设计的专用CNC制程装备及五轴数控机床。该等装备特别适用于飞机蒙皮及结构框架、火箭燃料箱与铆接舱段以及引擎组件(如涡轮盘、壳体、燃烧室与泵阀)等关键航空航天零部件的制造。

财务分析

截至2024年12月31日止3个财年:

收入分别约为人民币1.36亿元、3.35亿元及5.32亿元,2024年同比增长率为58.85%;

毛利分别约为人民币-0.25亿元、1.16亿元及2亿元,2024年同比增长率为72.59%;

研发开支分别约为人民币-1.08亿元、-0.9亿元、-0.86亿元,2024年同比增长率为-4.49%;

净利润分别约为人民币-1.97亿元、-0.62亿元及0.07亿元,2024年同比增长率为-111.05%;

毛利率分别约为-18.26%、34.61%及37.60%;

研发亏损占比分别约为79.83%、26.87%及16.16%。

拓璞数控2022-2024年的财务表现:收入持续增长,带动毛利由负转正,净利于2024年首次扭亏为盈。关键改善源于毛利率显著提升和研发费用率大幅下降,反映成本控制与经营效率优化。

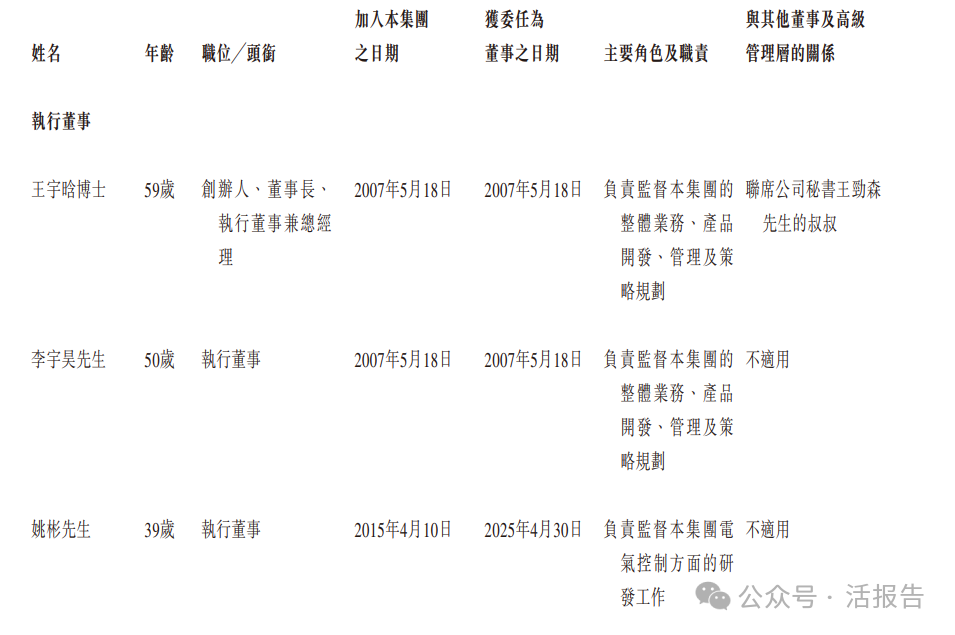

董事高管

主要股东

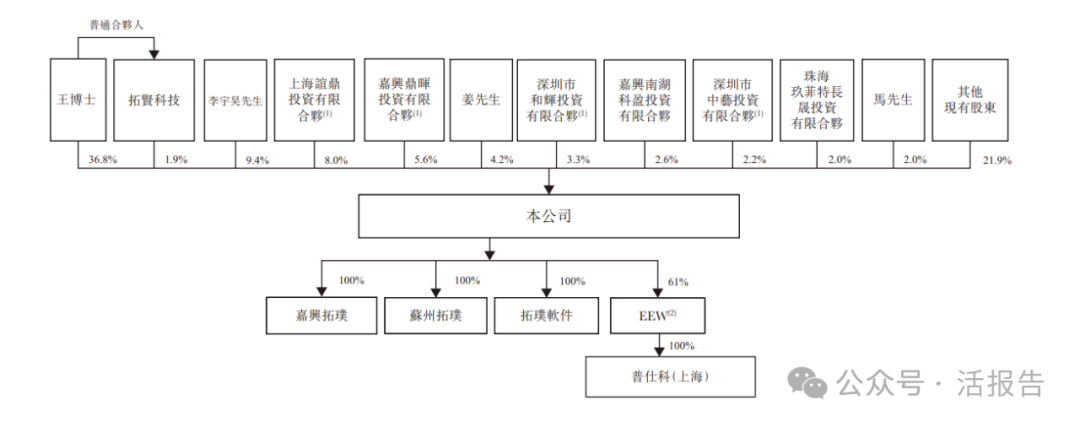

IPO前,拓璞数控的控股股东王宇晗博士直接持股约36.82%,加员工持股平台拓贤科技的1.93%共可控制38.74%的股份。

其余投资者包括和辉投资、鼎晖投资及深圳市玖菲特私募等。

中介团队

据LiveReport大数据统计,拓璞数控中介团队共计7家,其中保荐人2家,近10家保荐项目数据表现尚可;公司律师共计3家,综合项目数据要持续加油。整体而言中介团队历史数据表现一般。

文章来源:活报告公众号