Q1亏损又扩大!蔚来今年Q4盈利能否如愿?

6月3日,蔚来汽车(NIO.US)(09866.HK)交出了一份复杂的成绩单。其一季度交付量与收入同比实现增长,但环比大幅下滑的销量和亏损持续扩大的现实,再次暴露了这家造车新势力在规模化压力下的运营矛盾。

6月4日,二级市场对这份财报看法存在分歧,多空双方的较量颇为激烈。蔚来-SW(09866.HK)股价早盘冲高,一度涨逾4.36%,但很快便转头向下,截至发稿涨幅收窄至0.91%,报27.75港元/股。

Q1财务承压,亏损扩大三成

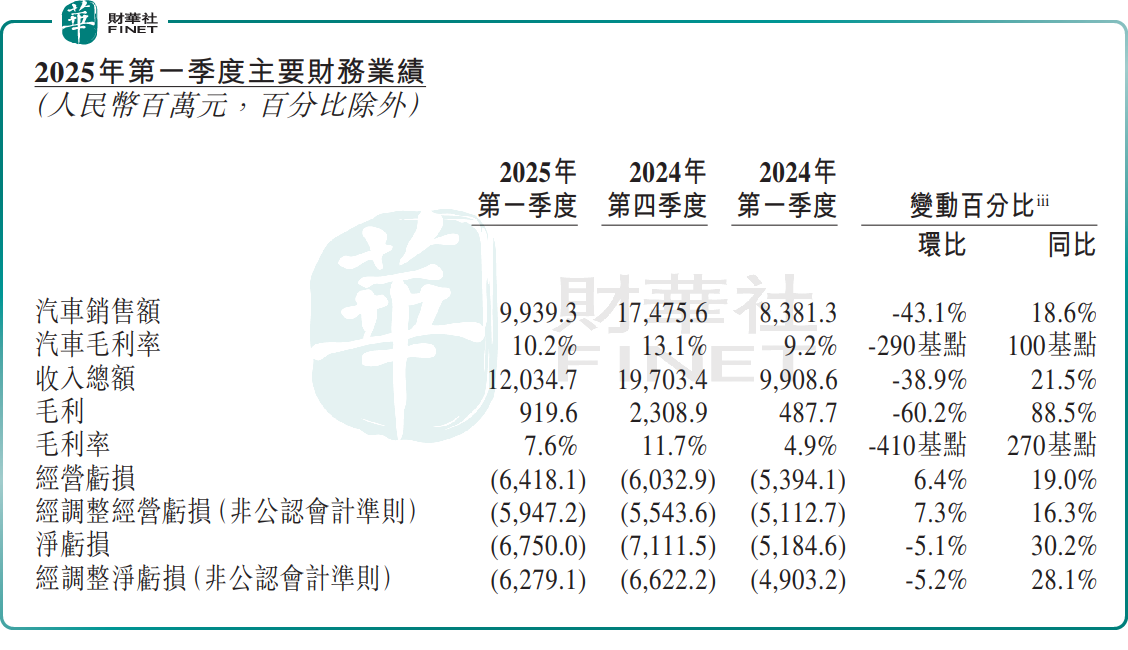

财报显示,今年一季度,蔚来实现营收120.35亿元(单位人民币,下同),同比增长21.5%,环比下滑38.9%。

收入环比减少,源于销量的回落。今年一季度,蔚来交付42094辆,同比增长40.1%,环比锐减42.1%。

这样的“季节性”回落,一方面是由于春节淡季的消费惯性,但更深层次的原因,在于蔚来在品牌重构与产能切换过程中出现的“交付空窗期”。

对比同行,蔚来汽车的销量表现在造车新势力中也频频垫底,今年一季度销量甚至不足理想、小鹏、零跑的一半。

与此同时,蔚来汽车毛利率也显著倒退。今年一季度,其汽车毛利率回落至10.2%,环比上季度减少2.9个百分点,公司整体毛利率也降至7.6%,环比下滑4.1个百分点。

更具警示的是,虽然交付量、营收同比增加,但蔚来亏损仍在进一步扩大。报告期内,净亏损为67.5亿元 ,同比扩大30.2% ,环比收窄5.1%。蔚来似乎陷入“卖的越多,亏的越多”的怪圈。

造成蔚来亏损扩大的原因是多方面的。财报显示,今年一季度,蔚来收入不及理想的一半,但研发投入却比它高出约6.8亿元,达31.8亿元,同比增长11.1%。同时,蔚来的销售、一般及行政费用持续增长,一季度同比增长46.8%至44亿元。

蔚来重申Q4盈利目标,但机构看法谨慎

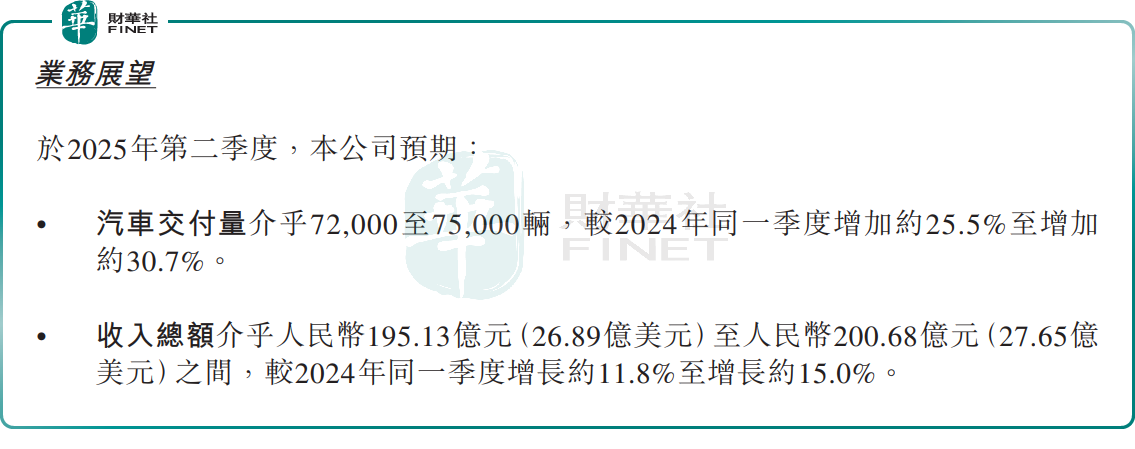

不过,虽然一季度业绩表现不尽如人意,但二季度指引有超预期的表现。

展望第二季度,蔚来预期汽车交付量介乎7.2万至7.5万辆,按年增加25.5%至30.7%;收入总额介乎195.13亿至200.68亿元,按年增加11.8%至15%。

据悉,蔚来4、5月分别交付23900辆、23231辆。由此可推算,6月交付量约为2.5-2.8万辆,有望迎来边际改善。

蔚来首席财务官曲玉表示,从一季度开始,公司已实施一系列成本控制措施,包括组织架构调整、跨品牌整 合及提升研发、供应链、销售及服务效率。从二季度起,公司目标实现整体费效的结构性改善,持续提升经营业绩。

2025年是蔚来的产品大年,全年旗下三大品牌(NIO蔚来、ONVO乐道、Firefly萤火虫)将推出9款新车型。截至目前,已经上市的车型有6款,包括新产品ET9;全面升级的新款ES6、EC6、ET5、ET5T;蔚来第三品牌firefly萤火虫旗下的首款车型。

按照规划,第三代ES8将于第四季度上市;乐道L90、乐道L80分别计划在第三季度、第四季度上市。

蔚来预测,第四季度蔚来品牌的月交付量将达2.5万辆,比去年第四季度的每月约2万辆增长约20%,同时车辆毛利率在第四季度超过20%。同时,蔚来对于乐道L60的月销量回到1万辆以上“有信心”,希望乐道品牌三款产品加起来,能够实现月销 2.5 万辆。

在财报电话会上,蔚来董事长李斌重申了四季度盈利目标。为实现该目标,蔚来计划将第四季度研发费用控制在20亿至25亿元,同比效率提升20%-25%;同时优化销售和管理费用,比例将占到销售额的10%左右,以平衡投入产出效率。

不过,对于蔚来四季度实现盈利的愿景,券商机构多持谨慎态度。

招银国际研报认为,蔚来4Q25盈亏平衡假设偏理想化:管理层4Q25盈亏平衡目标基于四大假设:销量15万-16万台、毛利率17%、研发费用率7%、销售及管理费用率10%。这要求蔚来4Q25销量需达1Q25的四倍,同时销售及管理费用需较1Q25的44亿元水平下降15%。该机构认为该假设难以达成,尤其是销售及管理费用的部分。

野村研报指出,对蔚来2025年的业务计划保持谨慎态度——即通过新车型推出实现强劲销售增长,同时努力降低成本。如果公司能在2025年第四季度成功实现蔚来品牌和Onvo品牌各自月销2.5万辆,并提升研发和销售及行政费用的成本效率,相信未来将有重新评估的机会。然而,公司仍需关注其财务状况,该行认为2025年剩余季度内需要更多融资。考虑到业务营运和财务状况的不确定性,以及相对较低的估值,维持「中性」评级。