外汇商品丨美国经济弱而不衰,面临“类滞胀”考验——2025年美国宏观中期展望

2025 年下半年美国房地产市场有限泡沫化,尽管高利率抑制销售,但青壮年人口增长带来的总量需求继续支撑市场。受到特朗普政策扰动,企业放缓投资计划,拖累投资增速。库存周期进入主动去库存初期,但需求下滑速度或放缓。总体而言,美国经济增速将边际放缓,但陷入衰退的可能性较低,呈现出弱而不衰的特征。

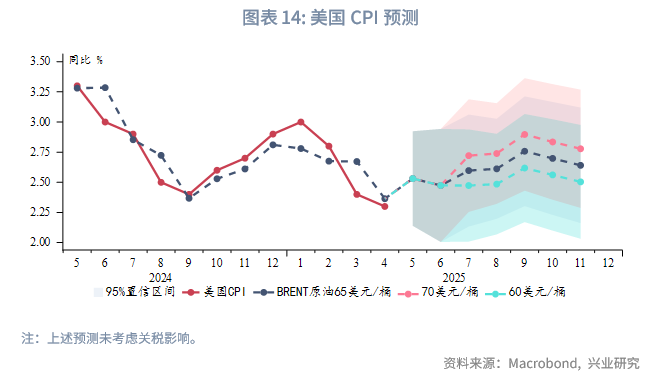

下半年美国再通胀是大概率事件,通胀反弹幅度主要取决于关税与油价水平。60-65美元/桶油价背景下,假设7月后美国恢复加征关税,并且美国进口商品的关税最终大部分转嫁给消费者,在低关税和高关税情景下(假设美国进口商品的平均关税分别为10%和25%),美国年内CPI峰值分别为3.6%和5.3%,高点将出现在9月左右。美国将阶段性处于“类滞胀”环境中。

美联储行动继续滞后于经济数据,委员们目前倾向于认为关税对通胀仅是一次性影响,下半年降息窗口依然开启但门槛提高。考虑到既不能给市场带来过于剧烈的预期修正,又面临再通胀的客观现实,我们倾向于美联储在下半年降息1~2次(25~50bp)。若再通胀幅度较大,美联储可能不降息。

“美丽大法案”大概率在8月美国财政部资金耗尽前签署生效,美债发行“解禁”可能在第三季度带来供给冲击,带动美债收益率上行,进一步扰动金融市场。中长期而言,减税永久化将使得美国财政赤字显著恶化。

一、海外宏观概览

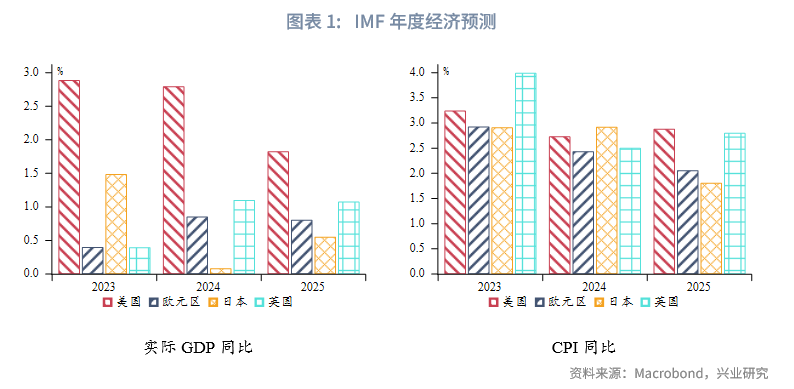

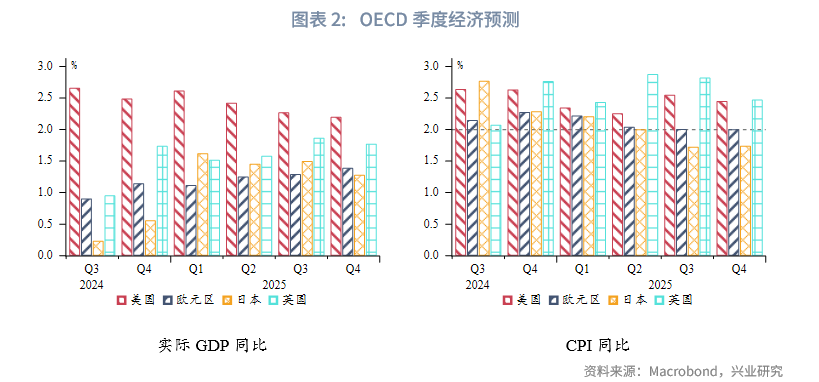

根据IMF经济预测,2025年美国经济增长继续领跑发达经济体,欧元区和英国经济增速基本持平2024年,日本经济增速较2024年边际回升。美国、英国通胀压力有所增加,欧元区和日本通胀压力较2024年缓和。根据OECD季度经济预测,2025年下半年美国经济增速有所放缓,欧元区、英国经济增速提升,日本经济增速稳定。下半年美国和英国面临通胀反弹风险,欧元区通胀平稳,日本通胀压力下降。需要注意的是,由于当前特朗普政府政策的高度不确定,目前主流预测都难以准确评估其政策对于全球经济和通胀的影响。较为一致的看法是特朗普激进的经济政策将对全球和美国经济增长带来负面影响,同时显著增加了美国再通胀风险。如果特朗普大部分关税政策在下半年恢复执行,则IMF和OECD当前的通胀预测可能存在低估。

二、基准预期仍是弱而不衰

尽管全球和美国经济面临诸多不确定性,但考虑到美国经济运行较强的周期性规律,以及当下美国经济数据表现出的韧性,我们的基准预期仍是:2025年下半年美国经济增速边际放缓,但陷入经济衰退的可能性较低。

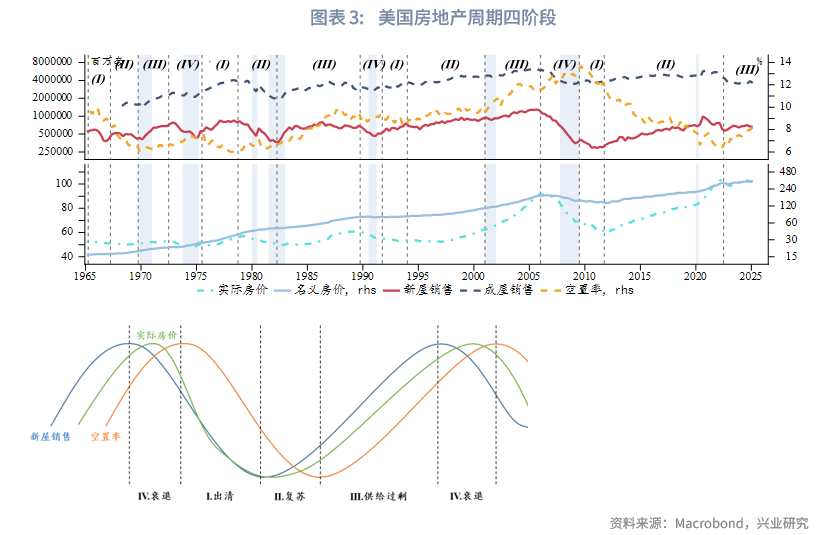

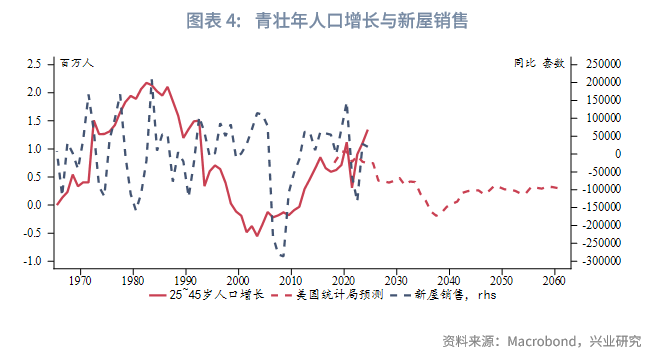

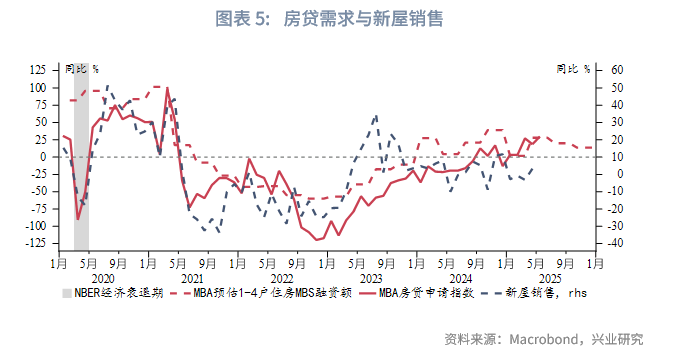

需求支撑,房地产周期有限泡沫化。从销售、空置率、价格三个维度观察,2023年第一季度以来,美国房地产市场进入供给过剩期(对应图表中阶段III),这一阶段的特征是:销售回升、空置率回升、名义房价上涨。当前美国房地产市场依然处于这一阶段,但泡沫化程度较低。美国名义房价保持温和上涨,同时新屋销售较为稳定。空置率缓慢回升至约8%,但绝对水平依然明显低于历史上泡沫化后期。房地产市场的核心支撑因素在于较高的青壮年人口增长。按照美国统计局预测,2025年是青壮年人口维持高增长的最后一年,需求支撑依然较强。根据MBA预测,2025年下半年购房需求较上半年略有降温,与美国库存周期进入主动去库存吻合,但总体需求下降的幅度有限。

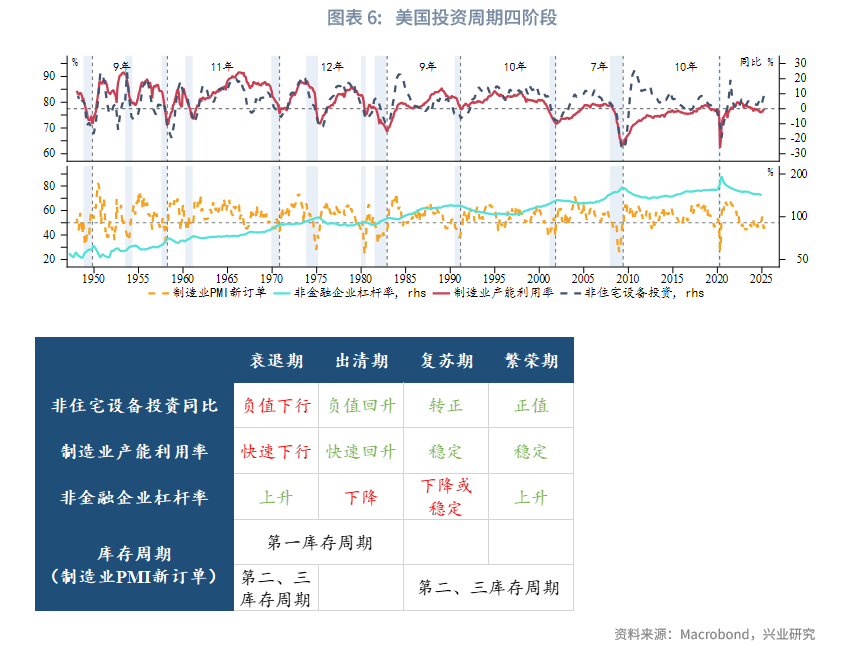

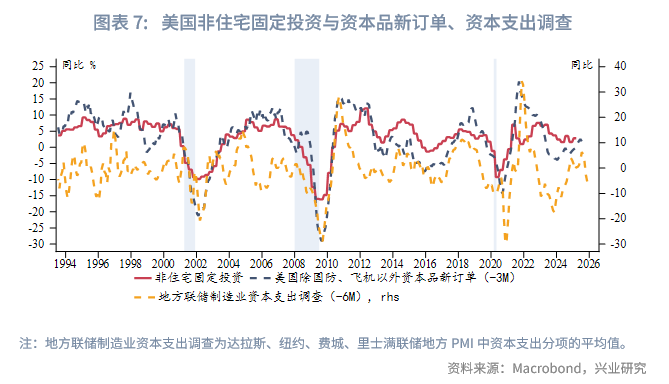

投资周期行至中段,制造业回流或不及预期。2025年第一季度美国非住宅设备投资增速和制造业产能利用率均有提升,显示出投资周期行至中段后的韧性。从资本品订单领先性看,第二季度非住宅设备投资增速有望继续回升,但从地方联储的资本支出调查看,下半年企业的投资意愿明显下降,可能拖累非住宅设备投资。究极原因,可能在于虽然当前特朗普政府极力推动制造业回流美国,但由于全球供应链的复杂性和产业迁移的高昂成本,以及对未来政策可持续性的怀疑,企业反而倾向于观望,暂时放缓了投资计划。

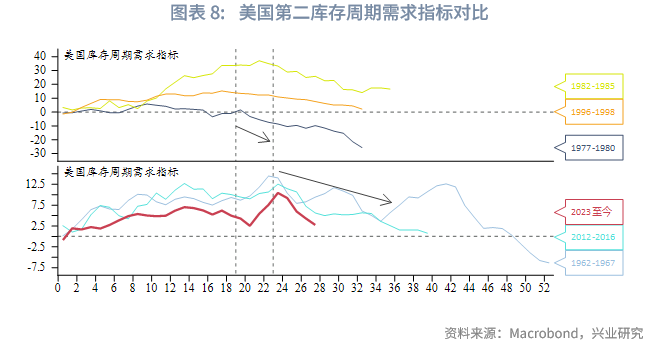

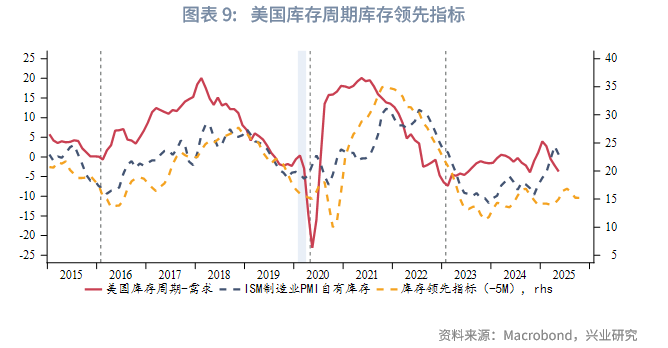

库存周期进入主动去库存。横向对比美国长复苏期的第二库存周期需求指标,可以发现需求指标在经历一轮较快的下行后会有所企稳甚至反弹,这一过程持续6个月左右,接下来再进入一轮明显的需求下滑、完成周期触底。今年上半年需求指标已经出现了明显下行,下半年需求恶化的速度可能放缓。同时库存领先指标显示7月将开始进入去库存,即今年下半年美国经济进入主动去库存初期。

综合上文对房地产周期和投资周期的分析,今年下半年三周期共振放缓,美国经济大概率经历一轮明显放缓。但在青壮年人口增长带来的总量需求支撑下,美国经济大概率弱而不衰。

三、大概率再通胀,但幅度未知

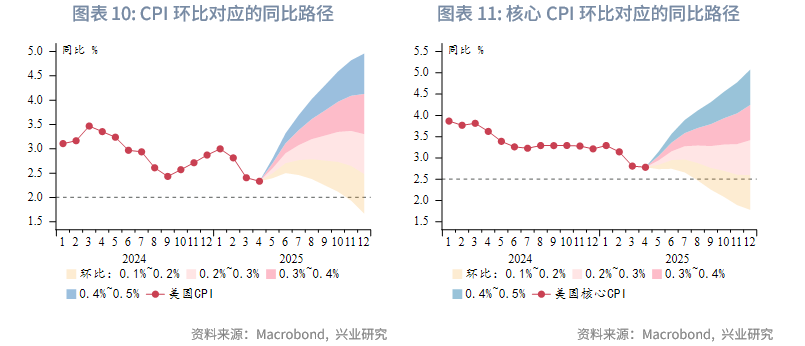

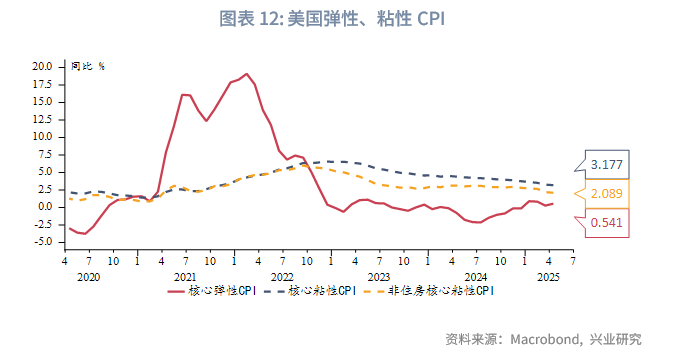

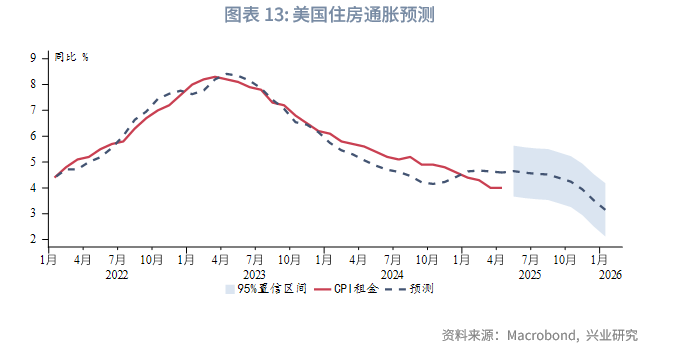

在不考虑特朗普关税政策的情况下,受到基数效应影响,下半年美国通胀本身也会有所反弹。即便是在较低的月均0.2%环比增速下,美国CPI和核心CPI同比均会较4月低点回升。因此,下半年美国再通胀是大概率事件,不确定性主要是通胀反弹幅度。当前美国通胀的主要扰动因素从服务通胀(粘性CPI)逐渐转移至商品通胀(弹性CPI)。过去两年服务通胀,尤其是住房通胀是美国通胀粘性的主要来源。随着高利率抑制房地产市场需求和租金重置,目前住房通胀增速进入平台期。下半年住房通胀乃至服务通胀对于整体通胀的影响程度较为有限,主要扰动因素来自于关税影响下的进口商品价格。

在不考虑关税的基准预测模型下,若国际油价维持在当前60~65美元/桶的较低水平,则美国CPI在4月后开始回升,至9月达到年内高点(约2.6%~2.8%),第四季度小幅回落,总体再通胀较为温和。下半年美国通胀的主要不确定性是7月“对等关税”临时豁免到期后,美国能否与主要贸易伙伴达成贸易协定。从目前英美贸易协定和美国同印度、日本等的谈判情况看,对大部分进口商品加征10%关税似乎是美国的“底线”。因此,不妨参考美联储理事沃勒[1]的观点假设两种关税情景:(1)低关税情景,即美国进口商品的平均关税为10%。(2)高关税情景,即美国进口商品的平均关税为25%。

根据旧金山联储的研究[2],美国居民最终消费商品中约10%可直接认定为“进口”,其余“国内”产品中约45%的中间品来自“进口”。粗略而言,美国最终消费商品约50%依赖进口。为了减轻输入性通胀压力,特朗普政府很可能对能源产品豁免关税,非能源商品在美国CPI篮子中的占比约20%。假设7月后美国恢复加征关税,并且美国进口商品的关税最终大部分转嫁给消费者,则低关税和高关税情景分别对2025年美国CPI同比额外带动约1%和2.5%。进一步,在我们CPI基础预测上叠加低关税和高关税情景,则对应的年内CPI峰值分别为3.6%~5.3%。这和沃勒计算的结果接近,她指出低关税和高关税情景对应的PCE峰值分别为3%和5%。如果企业能够吸收一部分成本,则最终呈现的CPI或PCE会较上述预测更低。

鉴于下半年美国经济增长放缓的压力增加,同时再通胀是大概率事件,这意味着美国将阶段性处于“类滞胀”环境中。

四、美联储行动滞后于经济数据,谨慎降息

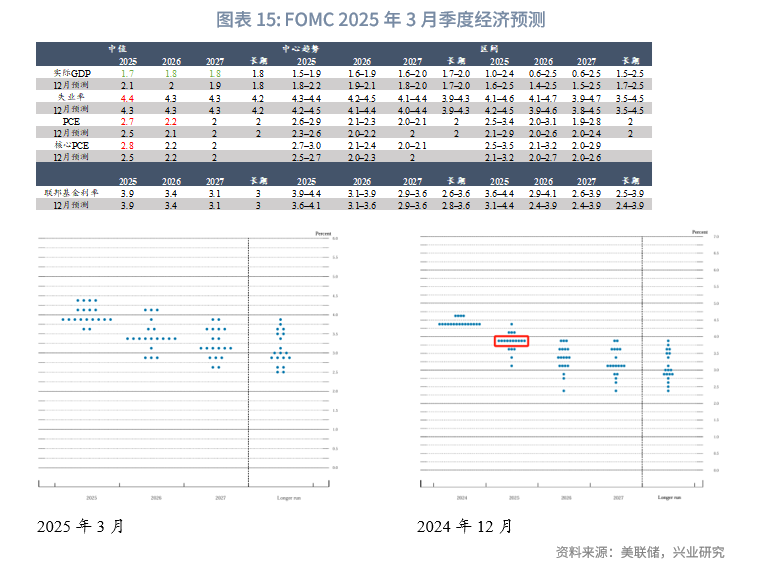

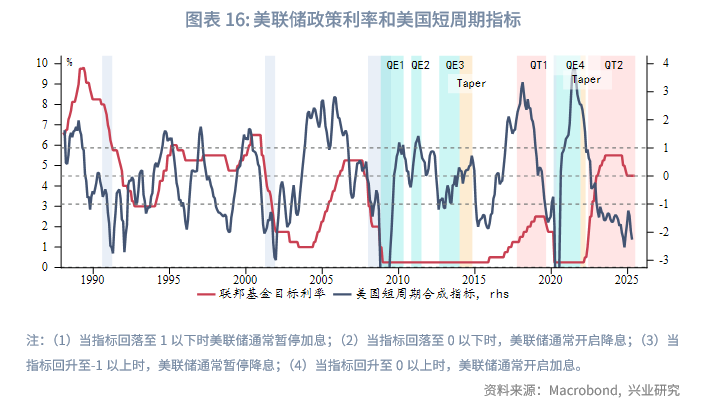

今年3月美联储发布的FOMC点阵图延续了去年12月的判断,委员们的预期集中于降息1~2次(25~50bp)。上半年市场降息预期在市场动荡中一度升温,但目前再度向美联储点阵图靠拢。今年上半年是更加适合降息的时间窗口,因美国增长和通胀数据均边际走弱。然而美联储选择了按兵不动,延续了鲍威尔任期以来决策滞后于经济数据的特点。下半年美国宏观形势更加复杂,一方面是经济下行压力依然存在,另一方面还面临再通胀威胁。尽管目前我们的短周期指标显示美联储降息窗口依然开启,但倘若下半年美国出现较明显的再通胀,降息窗口可能趋于关闭。

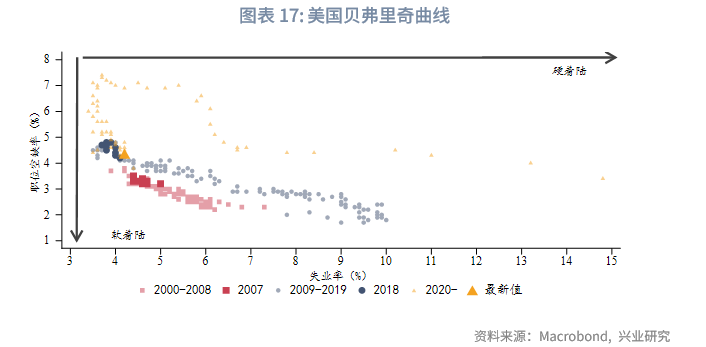

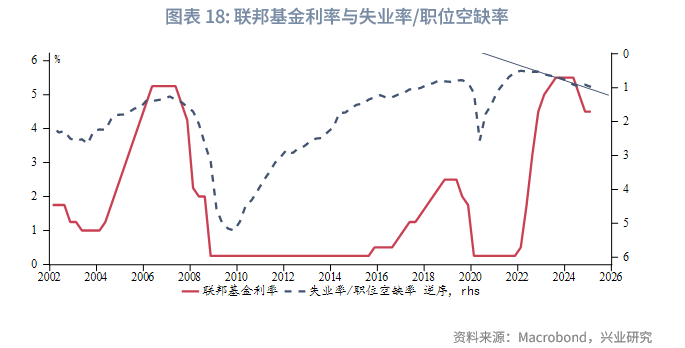

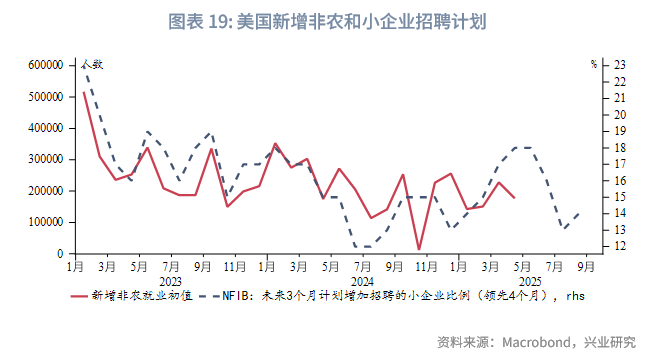

从近期美联储官员的论调看,虽然面对关税不确定性,但普遍论调是关税对于通胀的影响可能是一次性的,下半年降息窗口依然开启,不过降息的门槛明显提高。在没有出现经济增长或劳动力市场显著恶化的情况下,美联储将谨慎降息。从劳动力市场看,目前再平衡的情况良好,贝弗里奇曲线已经回到2018年经济繁荣期的水平。如我们去年底预期,失业率和职位空缺率之比温和下降,对应的2025年降息幅度为50~100bp, 即政策利率水平为3.5%~4%。从小企业招聘计划的领先性看,下半年劳动力市场需求可能进一步降温。在关税对通胀仅是一次性影响的预设条件下,这也许会成为触发美联储重启降息的契机。

综上,考虑到既不能给市场带来过于剧烈的预期修正,又面临再通胀的客观现实,我们倾向于美联储在下半年降息1~2次(25~50bp)。若再通胀幅度较大,美联储可能不降息。

五、财政赤字扩张,或引发美债供给冲击

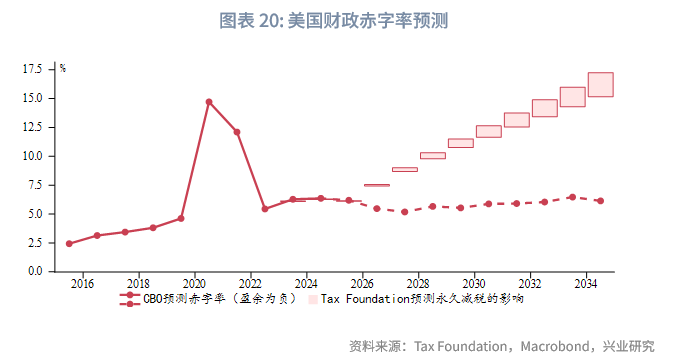

根据美国国会预算办公室测算,2025年美国财政赤字率约为6%,未来10年财政赤字率维持在5%~6.5%的较高水平。而这还没有考虑2017年减税法案永久化的影响。根据智库Tax Foundation的测算,减税永久化不仅将使得美国政府税收收入下降,而且需要更多举债满足财政支出需求,利息支出也相应增加。未来10年美国财政赤字增加4.6~5.4万亿美元[3],美国财政赤字率将突破10%,远高于目前国会预算办公室(CBO)预测的6%左右。这将在中长期给美元体系带来显著负面影响。

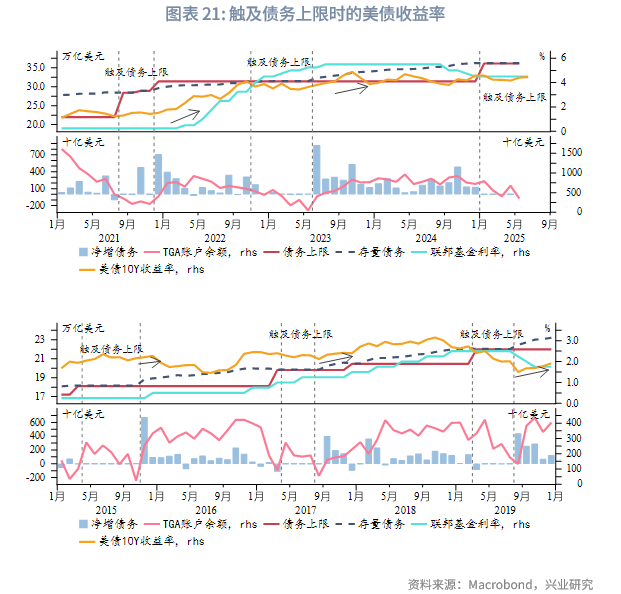

就今年下半年而言,8月将是美国财政部资金耗尽的“X日”,“美丽大法案”应会在此之前签署生效,以避免政府关门。该法案中附带了提高债务上限的条款,法案生效意味着美债发行“解禁”。从历史经验看,在债务上限提高后的一两个月往往会迎来较大规模的美债发行和收益率上行。这意味着第三季度将出现美国债务集中发行和美国CPI反弹的双重压力,美债收益率可能阶段性走高。在今年以来关税冲击已多次造成美国股债汇三杀的背景下,美国金融市场将面临进一步考验——需求与供给的双重压力。当前美国利息负担已经达到历史较高水平,美国财政部可能在此喊话试图稳定长端收益率,但当前缺乏切实有效的措施压低美债收益率。

六、总结

综上,美国房地产周期、投资周期和库存周期均表现出今年下半年走弱的迹象,但在总量需求支撑下,我们对于美国经济的基准预期仍是弱而不衰。下半年再通胀是大概率事件,再通胀幅度主要取决于关税水平和油价中枢。低关税和高关税情景对应的年内CP峰值分别为 3.6%和 5.3%。美联储决策继续滞后于经济数据,下半年或将谨慎隆息 1~2次,若面临显著再通胀则可能不降息。美国财政赤字扩大,第三季度“美丽大法案”生效可能引发美债供给冲击,导致金融市场进一步动荡。

注:

[1]https://www.federalreserve.gov/newsevents/speech/waller20250601a.htm

[2]https://www.frbsf.org/research-and-insights/publications/economic-letter/2019/01/how-much-do-we-spend-on-imports/

[3]详见https://taxfoundation.org/research/all/federal/tax-cuts-and-jobs-act-tcja-permanent-analysis/

文章来源:兴业研究公众号