东南亚研究丨香港首次发行30年期港元政府债——香港金融市场周报

香港金融市场

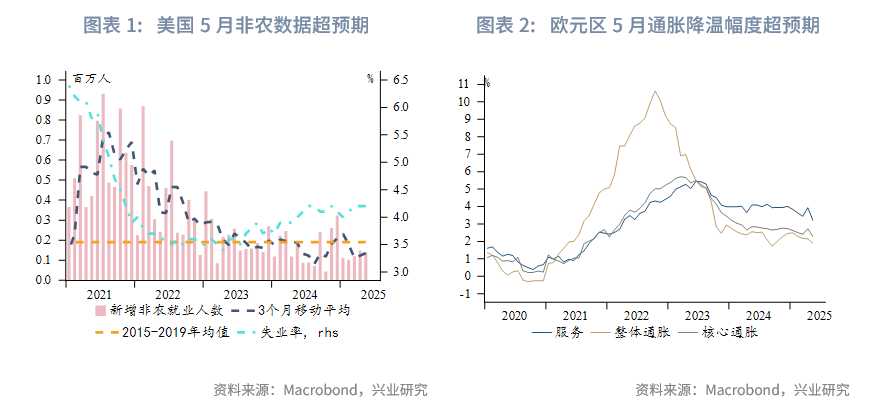

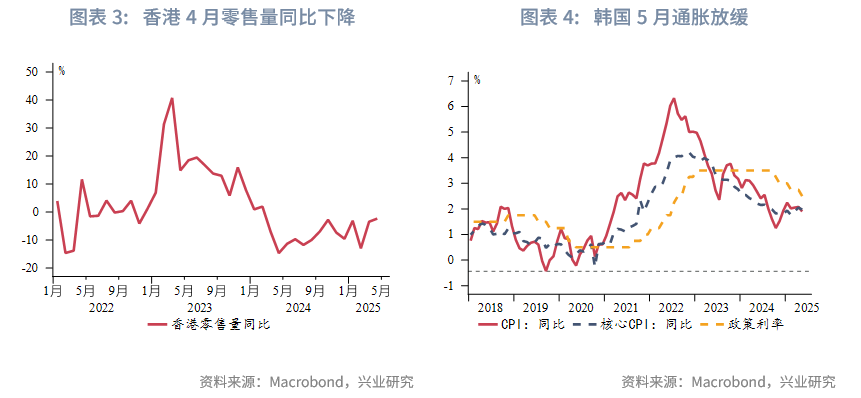

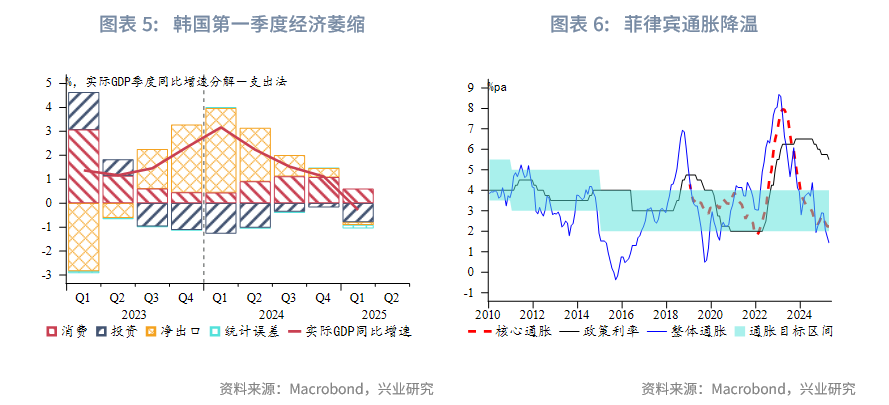

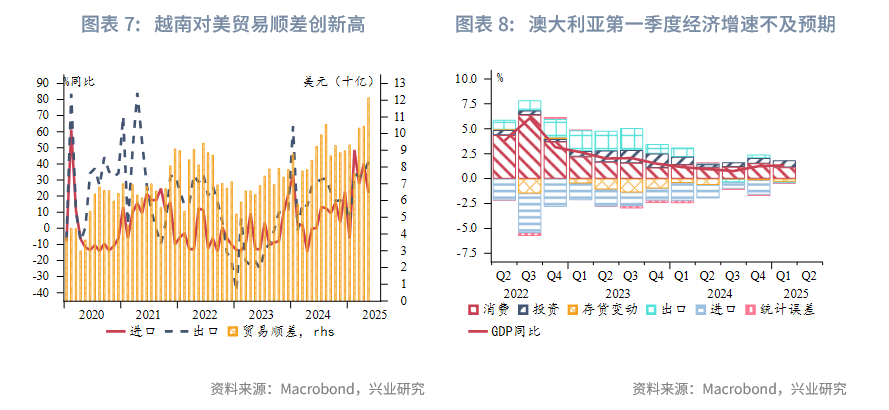

宏观形势:美国5月非农就业增长超预期,但仍呈放缓趋势,前两个月数据合计下修9.5万。美国5月ISM制造业和服务业PMI双双下滑,不及预期。欧元区5月通胀降幅超预期。欧洲央行周四再次下调存款利率25个基点至2%。6月5日晚,中国国家主席习近平应约同美国总统特朗普通电话。中国香港4月份零售销货额降幅收窄至2.3%,不及预期的3%。中国台湾5月通胀大幅放缓,从前值2.03%降至1.55%,远低于预期1.8%。韩国整体和核心通胀同比增速放缓支持该央行的货币宽松政策。韩国2025年第一季度经济环比萎缩0.2%,低于前值和预期0.1%的增长,这主要体现政治不稳定的影响。菲律宾5月通胀降温至1.3%,进一步低于该央行的2%-4%的通胀目标。由于食品等价格下滑,印度尼西亚5月通胀环比下降0.37%。“抢出口”效应持续支持越南5月出口。因恶劣天气影响,澳大利亚2025年第一季度增长不及预期。

金融市场:

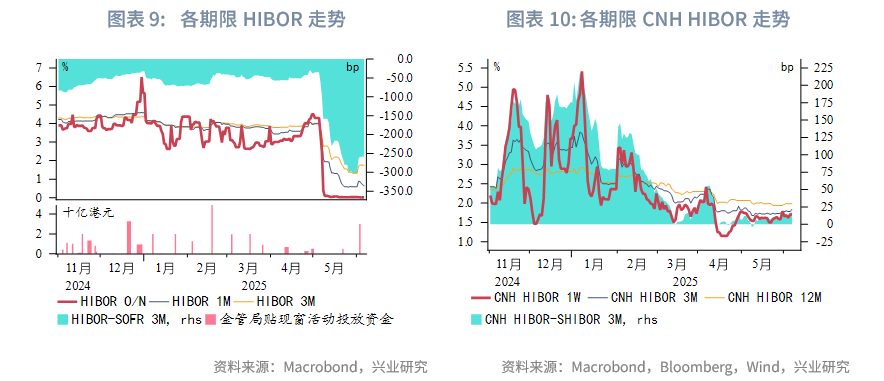

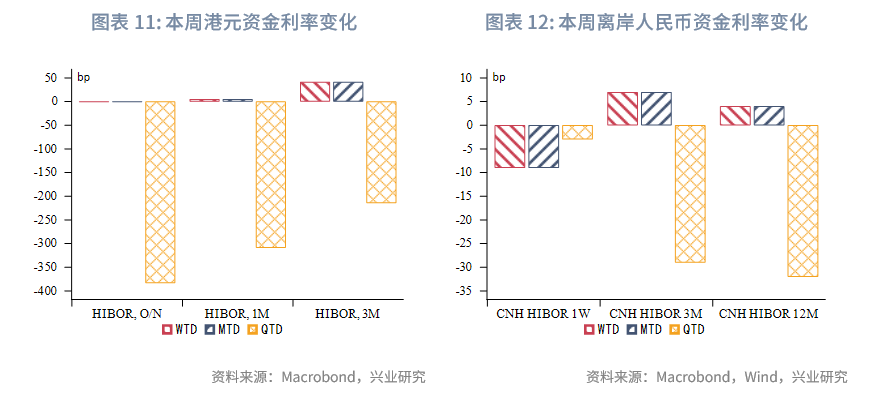

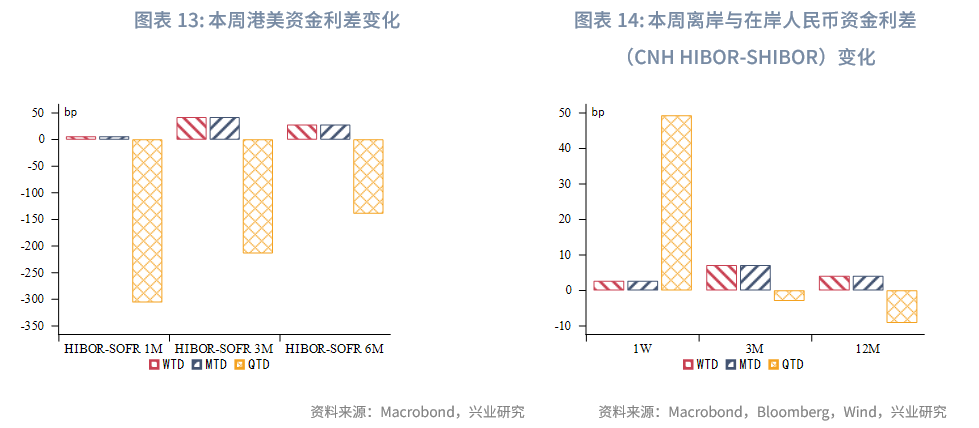

货币市场方面,随着港元供需逐渐均衡,本周港元资金流动性整体收紧,其中3个月期限HIBOR大幅上行42bp至1.74%,但隔夜HIBOR仍在近3年低位。受此影响,港美资金利差整体小幅收窄。本周长短端离岸人民币资金流动性分化,各期限离岸与在岸人民币资金利差走阔。

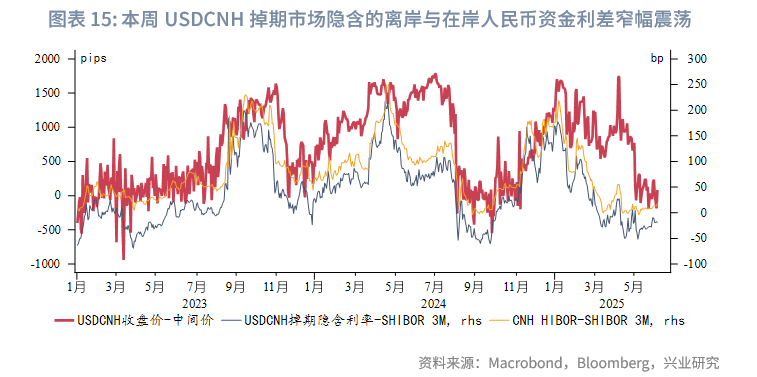

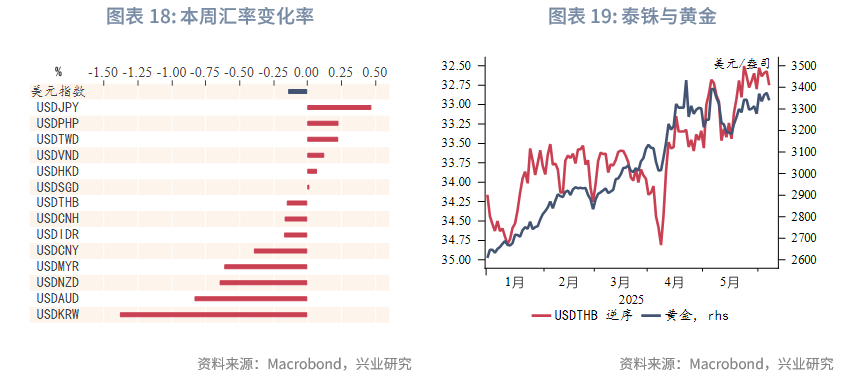

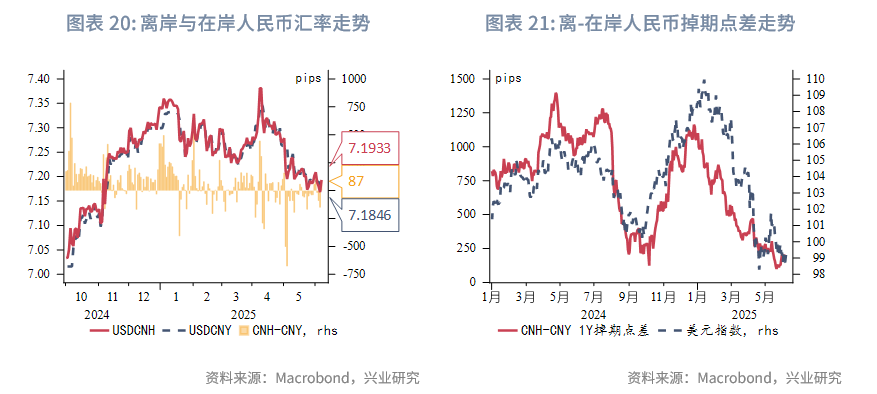

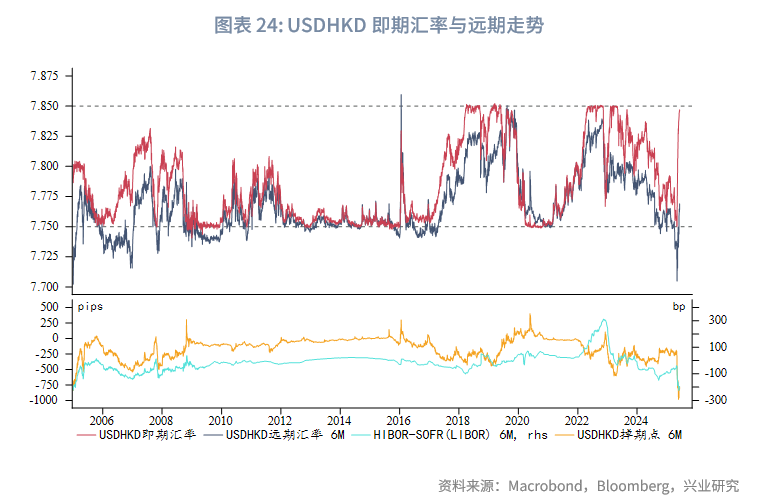

外汇市场方面,本周亚太货币中韩元升值幅度最大,主要因为韩国总统新李在明就任后市场情绪明显改善。东南亚货币中菲律宾比索贬值幅度最大,主要受通胀降温导致的菲律宾央行降息预期回升影响。港汇如期进一步逼近弱方保证,套息交易和活跃的资本市场推动港元资金利率出现反弹迹象。离岸与在岸人民币汇差窄幅震荡,当前为87pips。

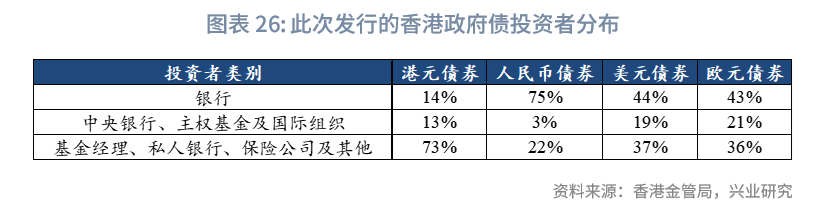

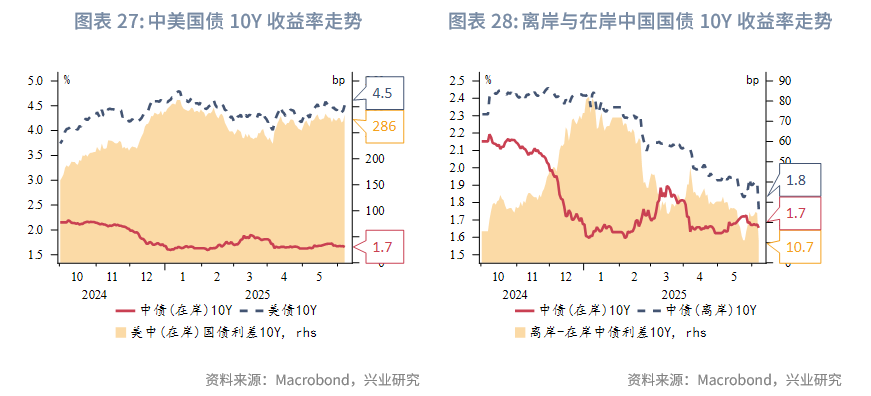

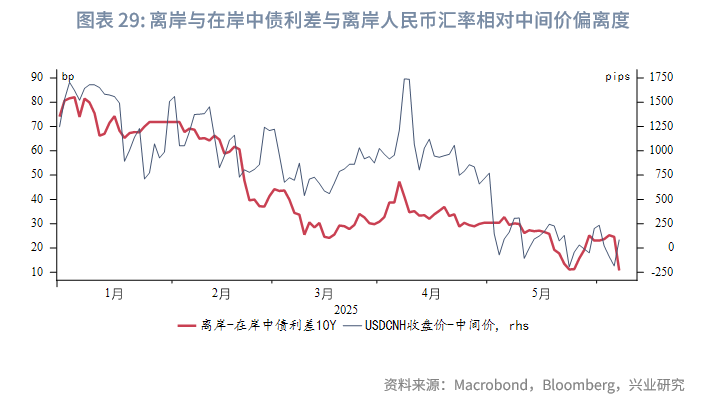

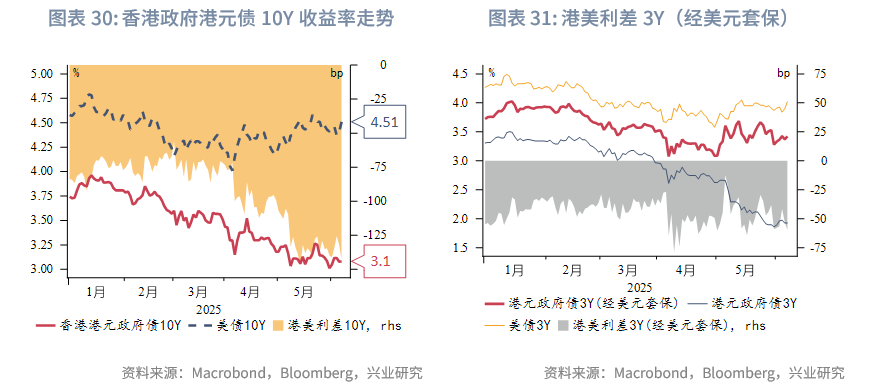

债券市场方面,一级市场方面,香港特区政府6月4日宣布,在特区政府可持续债券计划和基础建设债券计划下成功定价约270亿港元等值的绿色债券和基础建设债券,涵盖港元、人民币、美元和欧元。这次发行认购额为发行额的约3.3倍至12.5倍。其中,30年期港元债券为特区政府首次发行,也是特区政府至今发行最长年限的港元债券,有助于延长港元基准收益率曲线,进一步推动香港债券市场发展。二级市场方面,离岸中国国债10Y收益率下行14bp至1.76%,离岸与在岸中债10Y利差收窄12bp至11bp。受美债收益率上行影响,港元政府债10Y收益率上行7bp至3.08%,经套保后的港美利差3Y收窄1bp至-60bp。

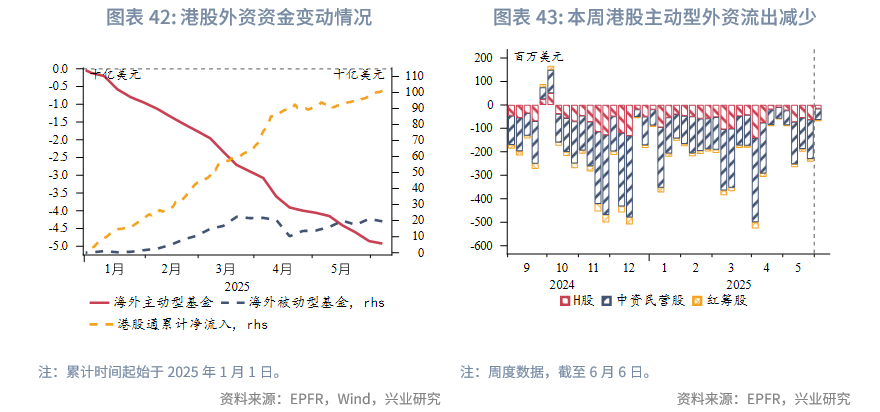

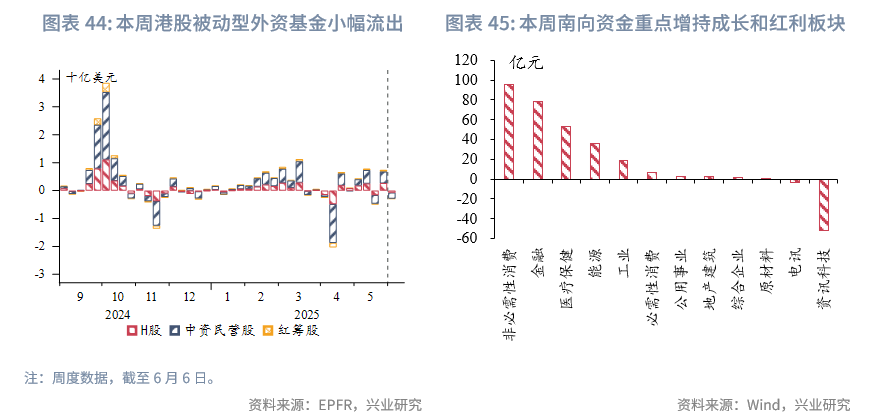

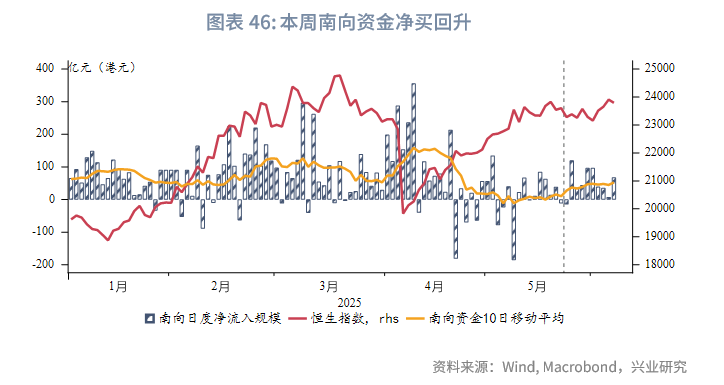

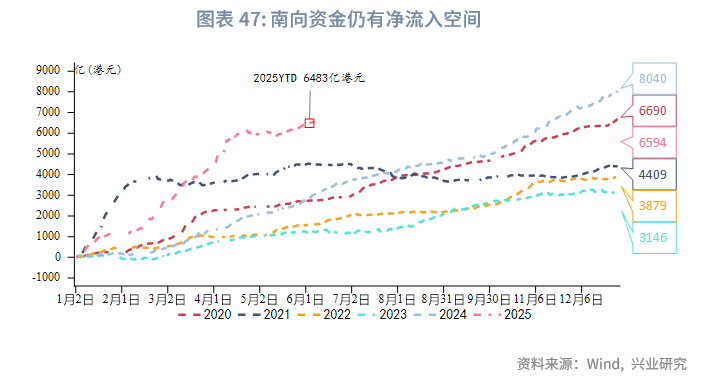

权益市场方面,一级市场新股发行节奏有所放缓,但再融资热度不减——前5个月募资额达1574亿港元,为同期IPO规模的两倍以上。二级市场受中美关系改善预期推动,恒指周涨2.2%,外资流出趋缓,南向资金重点布局成长及红利板块。短期市场或延续震荡上行,但需关注港汇接近弱方兑换保证可能带来的流动性压力。

下周关注:中国内地5月CPI、进出口数据(6月9日),美国5月CPI(6月11日),中国零售数据(6月14日)。

一、宏观形势回顾

欧美:美国5月非农就业增长超预期,但仍呈放缓趋势(实际值:13.9万,预期值:13万),前两个月数据合计下修9.5万。其中就业增长主要集中在两个行业:休闲与酒店和教育与保健,而联邦政府就业岗位减少2.2万个。失业率稳定在4.2%,但就业参与率小幅下滑。非农数据公布后,市场对美联储年内第一次降息的时间点推迟到10月。美国5月ISM制造业和服务业PMI双双下滑,不及预期。制造业PMI降至48.5,低于前值48.7和预期值49.5。服务业PMI在需求下滑和价格上涨双重打击下,下滑1.7个点至49.9,这是自2024年6月以来首次进入收缩区间。其中新订单指数急剧减少,而采购价格指数则受供给影响大幅攀升。欧元区5月通胀增速降幅超预期,从4月的2.2%下滑至1.9%,低于预期值2.0%。核心通胀同比增速下滑0.4个百分点至2.3%,由复活节相关的价格压力消退所带动。欧央行一直关注的服务业通胀从4月的4%降至3.2%。欧洲央行周四再次下调存款利率25个基点至2%,虽然通胀恢复至目标水平,但美国关税为未来经济增长带来显著负面影响,因此下调今明两年的经济预期,并表示如有需要将继续货币宽松。

中国:北京时间6月5日晚,中国国家主席习近平应约同美国总统特朗普通电话,双方同意继续落实好日内瓦共识,尽快举行新一轮贸易会谈。中国香港4月份零售量同比下降2.3%,不及上涨3%的预期。展望下半年,虽然港人北上消费趋势不变,但香港政府仍持续推动旅游业,本地商铺租金等费用持续下跌,香港零售业近期逐步企稳的势头或将巩固。中国台湾5月通胀大幅放缓,从前值2.03%降至1.55%,远低于预期值1.8%。随着美关税影响逐步显现,中国台湾未来经济增长压力将增大。通胀降温为货币政策调整打开了空间。

日韩:韩国整体和核心通胀同比增速从2.1%分别放缓至1.9%和2.0%,继续支持该央行的货币宽松政策。韩国2025年第一季度经济环比萎缩0.2%,低于前值和预期0.1%的增长,这主要体现政治不稳定的影响。往前看,李在明在本周的韩国总统选举中如期获胜,结束长达数月的政治风波,市场预期李在明将很快推动实施扩张性财政政策。

东南亚:菲律宾5月通胀降温至1.3%,进一步低于该央行的2%-4%的通胀目标,其中货币升值和能源价格走弱抑制了输入性通胀。核心通胀仍稳定在2.2%,显示通胀压力温和。低通胀、疲软的增长前景和相对坚挺的货币促使菲律宾银行未来持续宽松政策。由于食品等价格下滑,印度尼西亚5月通胀环比下降0.37%,同比增速从前值1.95%放缓至1.6%,核心通胀小幅降至2.4%,仍相对稳定。“抢出口”效应持续支撑越南出口,5月出口增长17%,高于预期值15.5%,其中对美出口5月增长41.5%,对美贸易顺差增长创新高。

澳新:受恶劣天气影响,澳大利亚2025年第一季度增长不及预期。从环比来看,增速从前值 0.6%放缓至0.2%,低于预期值0.4%。同比经济增速稳定在 1.3%,低于预期值1.5%。澳联储大概率将忽略因临时因素而偏弱的第一季度增长数据,市场目前仍预期澳联储将在年内降息3次共75个基点。

二、金融市场动态

2.1 货币市场

港元资金面:随着港元供需逐渐均衡,本周港元资金流动性整体收紧,其中3个月期限HIBOR大幅上行42bp至1.74%,1个月期限HIBOR上行5bp至0.64%,而隔夜HIBOR仍在近3年低位。受此影响,港美资金利差整体小幅收窄,其中3个月期限HIBOR与SOFR之差收窄42bp至-261bp。

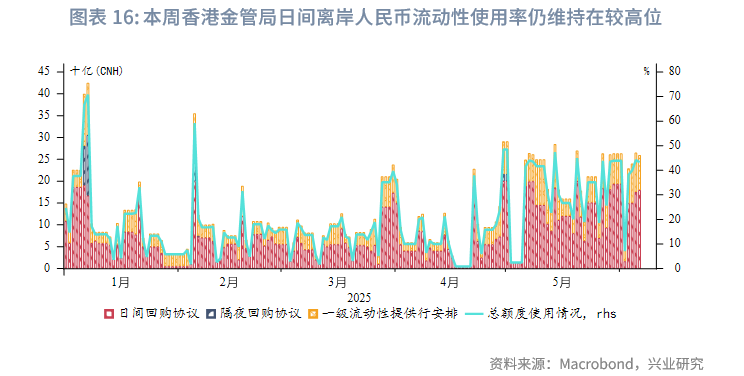

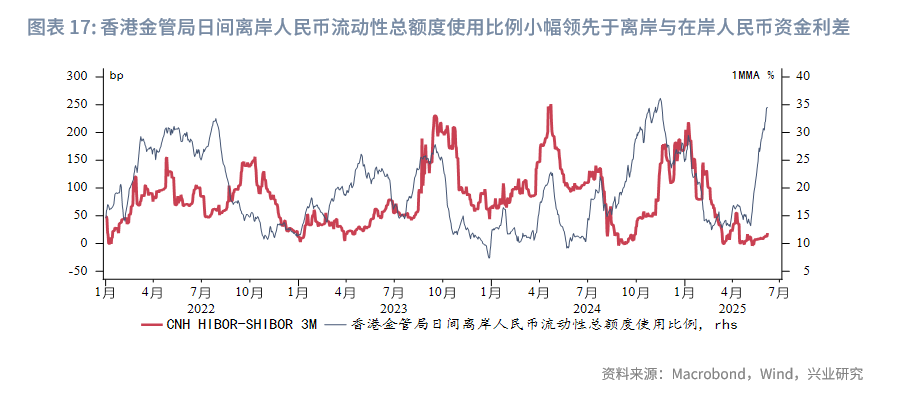

离岸人民币资金面:本周长短端离岸人民币资金流动性分化,1周期限CNH HIBOR下行9bp至1.7%,3个月期限CNH HIBOR上行7bp至1.84%。各期限离岸与在岸人民币资金利差走阔,其中3个月期限CNH HIBOR与SHIBOR之差走阔7bp。本周香港金管局日间离岸人民币流动性使用率仍维持在较高位,鉴于它小幅领先于离岸与在岸人民币资金利差,短期内离岸与在岸人民币资金利差或继续走阔。

2.2 外汇市场

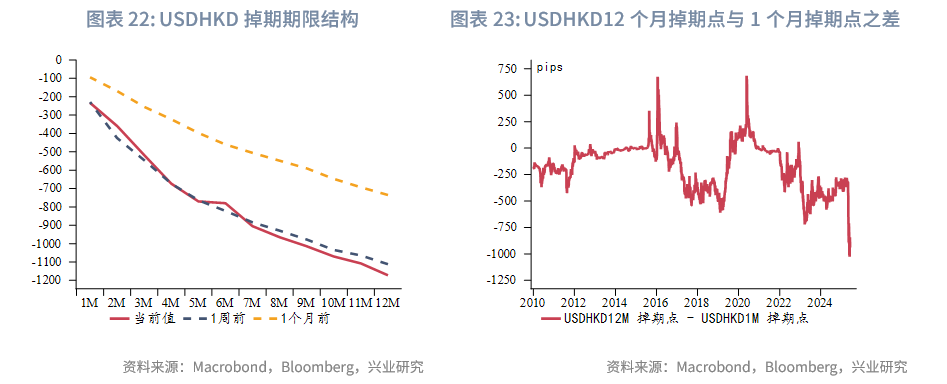

本周美元低位震荡,亚太货币涨跌互现。其中韩元升值幅度最大,主要因为韩国新总统李在明就任后市场情绪明显改善。东南亚货币中菲律宾比索贬值幅度最大,主要受通胀降温导致的菲律宾央行降息预期回升影响。港汇如期进一步逼近弱方保证,本周USDHKD掉期曲线变动不大,套息交易和活跃的资本市场推动港元资金供需逐渐平衡,港元资金利率有回升倾向。离岸与在岸人民币汇差窄幅震荡,当前为87pips。

2.3 债券市场

一级市场方面,本周港元债共计发行15只,发行金额换算成美元为106亿,其中香港金管局发行102亿美元外汇基金票据及债券。本周点心债共计发行15只,发行金额换算为美元为56亿,较上周大幅上升167%。

香港特区政府6月4日宣布,在特区政府可持续债券计划和基础建设债券计划下成功定价约270亿港元等值的绿色债券和基础建设债券,涵盖港元、人民币、美元和欧元(这批债券预计在6月10日交收,并于香港交易所和伦敦证券交易所上市)。

这次发行吸引了来自亚洲、欧洲、中东和美洲,超过30多个市场的环球投资者广泛参与,认购额为发行额的约3.3倍至12.5倍。分投资者类型来看,港元政府债的投资者中73%为基金经理、私人银行、保险公司,人民币、美元、欧元政府债的投资者中银行占比最大。

其中,30年期港元债券为特区政府首次发行,也是特区政府至今发行最长年限的港元债券,有助于延长港元基准收益率曲线,进一步推动香港债券市场发展。

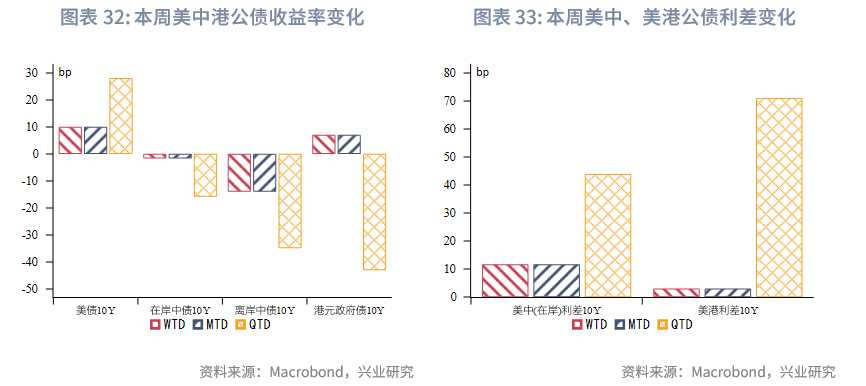

二级市场方面,受非农超预期导致的降息预期收敛影响,本周美债10Y收益率上行10bp至4.51%。在岸中国国债10Y收益率小幅下行2bp至1.65%,美中利差10Y走阔12bp至286bp。离岸中国国债10Y收益率下行14bp至1.76%,受离岸人民币汇率相对中间价偏离度收窄影响,离岸与在岸中债10Y利差收窄12bp至11bp。受美债收益率上行影响,港元政府债10Y收益率上行7bp至3.08%,经套保后的港美利差3Y收窄1bp至-60bp。

2.4 权益市场

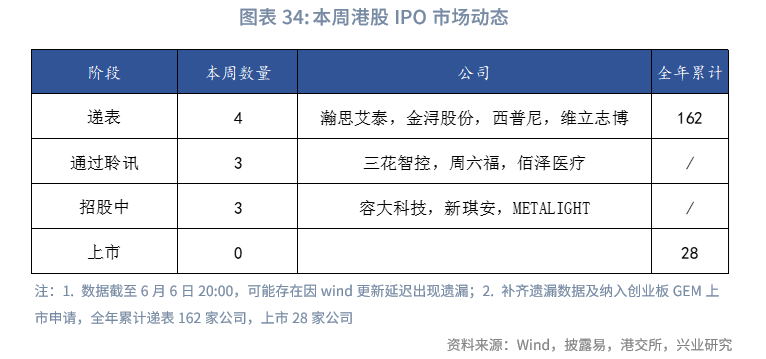

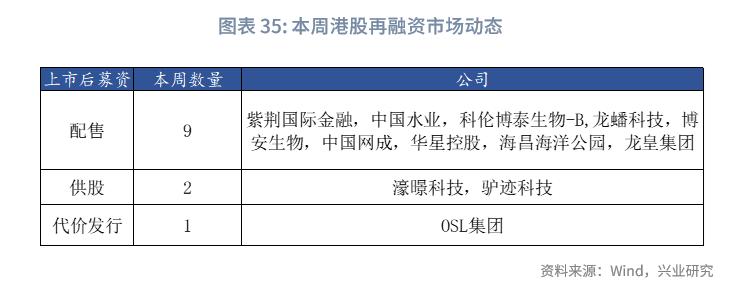

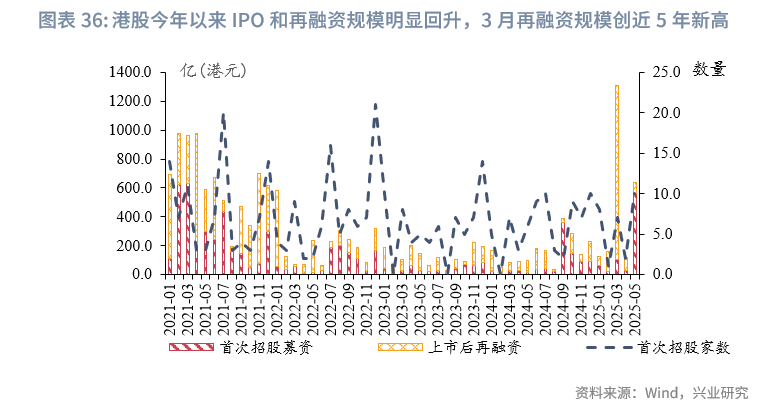

一级市场方面,新股首发募资方面:本周4家公司递表,3家公司通过聆讯,无新股上市。上市后再募资方面:今年港股市场的再融资活动呈现显著活跃态势,前5个月累计募资规模达1574亿港元,为同期IPO募资总额(777亿港元)的两倍以上。本周共有12家公司提出再融资预案,预计募资总额为52.2亿港元。

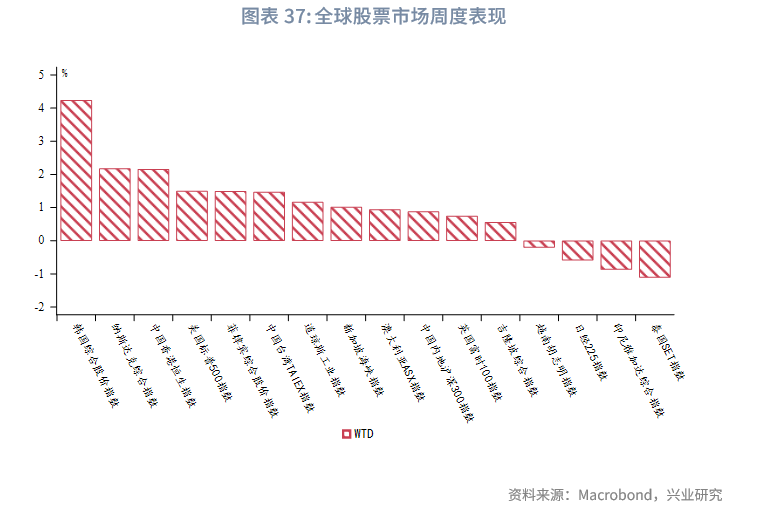

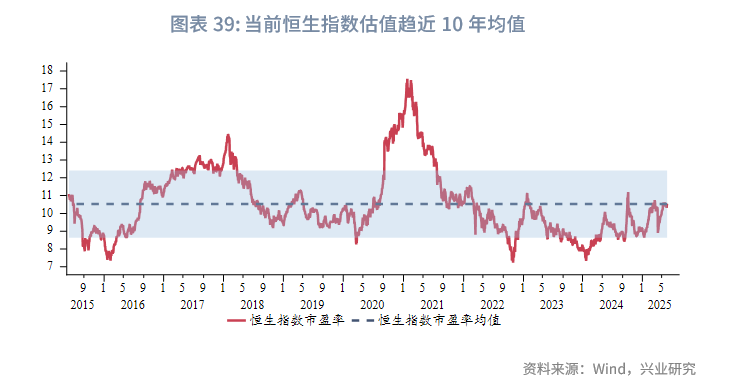

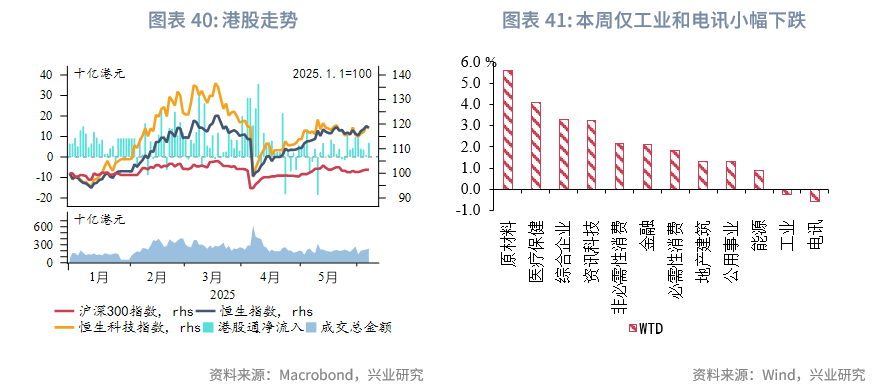

二级市场方面,受中美元首通话预期影响,恒生指数周初上涨而后回落。 全周来看,全球主要股指普遍上行,其中恒生指数涨幅居前(+2.2%)。行业层面呈现普涨格局,仅工业和电讯板块微跌。资金流方面显示两大积极变化:一是外资流出速度放缓,二是南向资金流入回暖,重点增持成长(非必选消费、医疗)和红利(金融、能源)板块。估值层面,恒生指数市盈率(PE_TTM)升至10.6,周环比提升2.4%,反映市场情绪修复。

展望后市,市场短期在流动性宽松(Hibor处于近三年低位)及中美关系改善的双重支撑下,有望维持震荡上行。但需重点关注港汇逼近7.85弱方兑换保证可能引发的流动性边际收紧风险。

文章来源:兴业研究公众号