18C特专科技公司「鸿基创能」首次递表港交所,海通国际、中信联席保荐

摘要:鸿基创能于2025年6月27日向港交所递交招股书,拟在香港主板上市,公司是全球领先的独立膜电极供应商,专门从事催化剂涂层质子膜(CCM)及膜电极(MEA)的研发、量产及商业化。

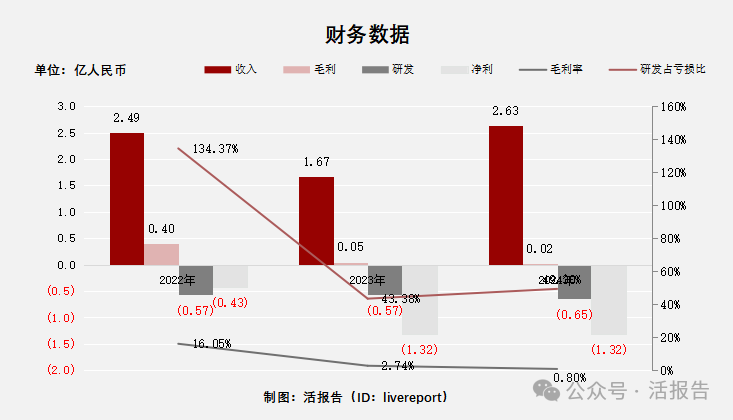

2024年公司收入约2.63亿人民币,同比增长57.58%,毛利约0.02亿元,同比下滑53.77%,净亏损约为1.32亿元,同比亏损扩大0.25%。

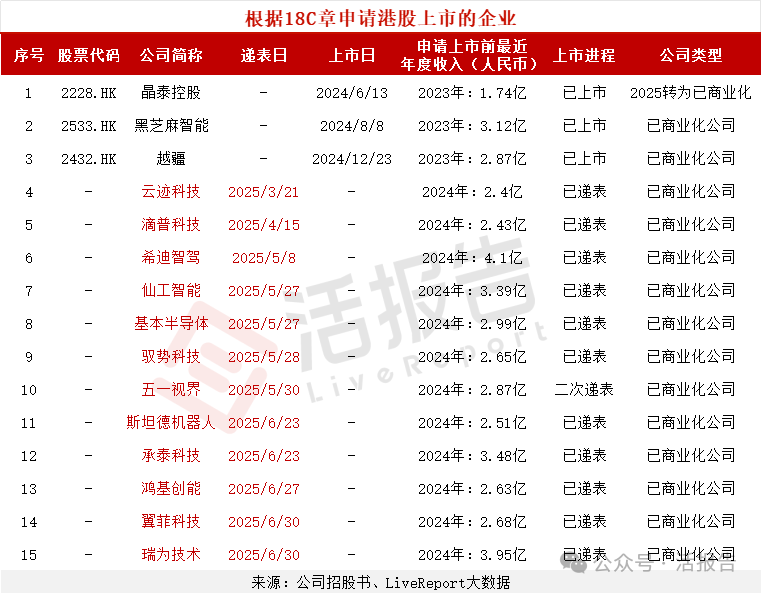

据LiveReport大数据统计,目前已经有15家特专科技公司根据港交所上市规则第18C章申请上市,包括鸿基创能。

LiveReport获悉,成立源于2017年的鸿基创能科技(广州)股份有限公司SinoHyKey Technology Guangzhou Co., Ltd.(以下简称“鸿基创能”)于2025年6月27日在港交所递交上市申请,拟香港主板上市。这是该公司第1次递交上市申请,联席保荐人为海通国际及中信证券。

公司是全球领先的独立膜电极供应商,专门从事催化剂涂层质子膜(CCM)及膜电极(MEA)的研发、量产及商业化。根据行业报告的资料,以膜电极销量计,公司于2024年是中国最大的独立膜电极供应商及全球第二大独立膜电极供应商。

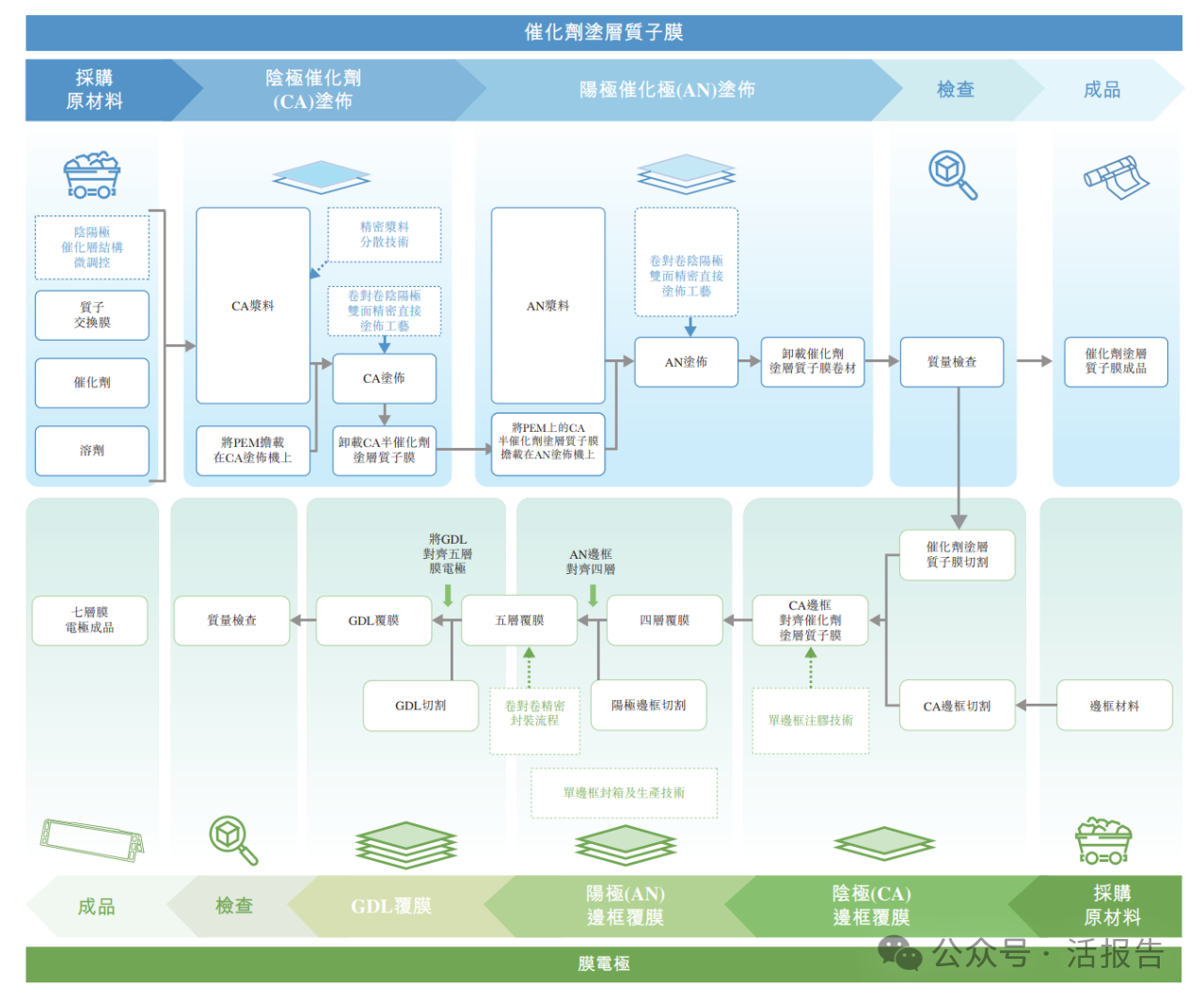

公司致力于将实验室规模的技术进步转化为用于氢燃料电池的催化剂涂层质子膜及膜电极的商业化及全规模生产能力,为客户提供低成本高性能的产品及解决方案,同时促进用于电解槽的催化剂涂层质子膜及膜电极的性能提升及大规模商业化。催化剂涂层质子膜是膜电极的电化学核心。膜电极为氢燃料电池及电解槽的关键零部件,分别占燃料电池电堆及PEM电解槽电堆总体成本的约70%及40%。

投资亮点

•公司是中国及全球领先的膜电极供应商,自2022年起连续三年膜电极销量位居中国第一及世界第二;

•依托卓越自主研发及技术实力,持续加码研发投入,实现氢燃料电池和电解槽的降本增效与性能领先;

•凭借深厚的行业专业知识和洞察力,推动生产增长及商业化;

•多元且潜力巨大的下游应用场景,联结不断增长的全球优质客户;

•具有国际背景的专业且经验丰富的创始人及管理团队。

公司资料:

官网:https://sinohykey.com/

中国地址:中国广东省广州市黄埔区宏远路8号

香港地址:香港铜锣湾勿地臣街1号时代广场二座31楼

财务分析

截至2024年12月31日止3个年度

收入分别约为人民币2.5亿元、1.7亿元、2.6亿元,年复合增长率为2.61%;

毛利分别约为人民币0.4亿元、0.05亿元、0.02亿元,年复合增长率为-77.03%;

研发分别约为人民币-0.6亿元、-0.6亿元、-0.7亿元,年复合增长率为6.74%;

净利润分别约为人民币-0.4亿元、-1.3亿元、-1.3亿元,年复合增长率为76.22%;

毛利率分别约为16.05%、2.74%、0.80%;

研发占亏损比分别约为134.37%、43.38%、49.30%。

2024年公司的存货约为1.72亿元,较上一年增长64.82%,贸易应收款约为3.53亿元,贸易应付款约0.32亿元,短期借款约0.93亿元,定期存款约为0.52亿元,期末现金及等价物约0.55亿元。

同行业公司IPO对比

本次选取的同行业对比公司为:雄韬股份(002733.SZ)

雄韬股份:公司主要从事化学电源、新能源储能、燃料电池、钠离子电池的研发、生产和销售业务,主要产品涵盖阀控式密封铅酸蓄电池、锂离子电池、燃料电池三大品类。旗下控股公司武汉理工氢电主营膜电极研发,与鸿基创能同属国产膜电极主要竞争者。

主要股东

于本文件日期,本公司单一最大股东为氢源合创。氢源合创的普通合伙人为叶思宇博士(公司的董事长、执行董事兼首席技术官),其持有26.92%合伙权益,而氢源合创的有限合伙人包括邹渝泉博士(公司的执行董事兼执行总裁),其持有23.08%合伙权益,唐军柯博士(公司的执行董事兼副总裁),其持有19.23%合伙权益,杨云松博士(公司的监事)持有17.31%合伙权益,孙宁先生(本公司僱员)持有7.69%的合伙权益及吴力杰先生(本公司僱员)持有5.77%合伙权益。

管理层情况

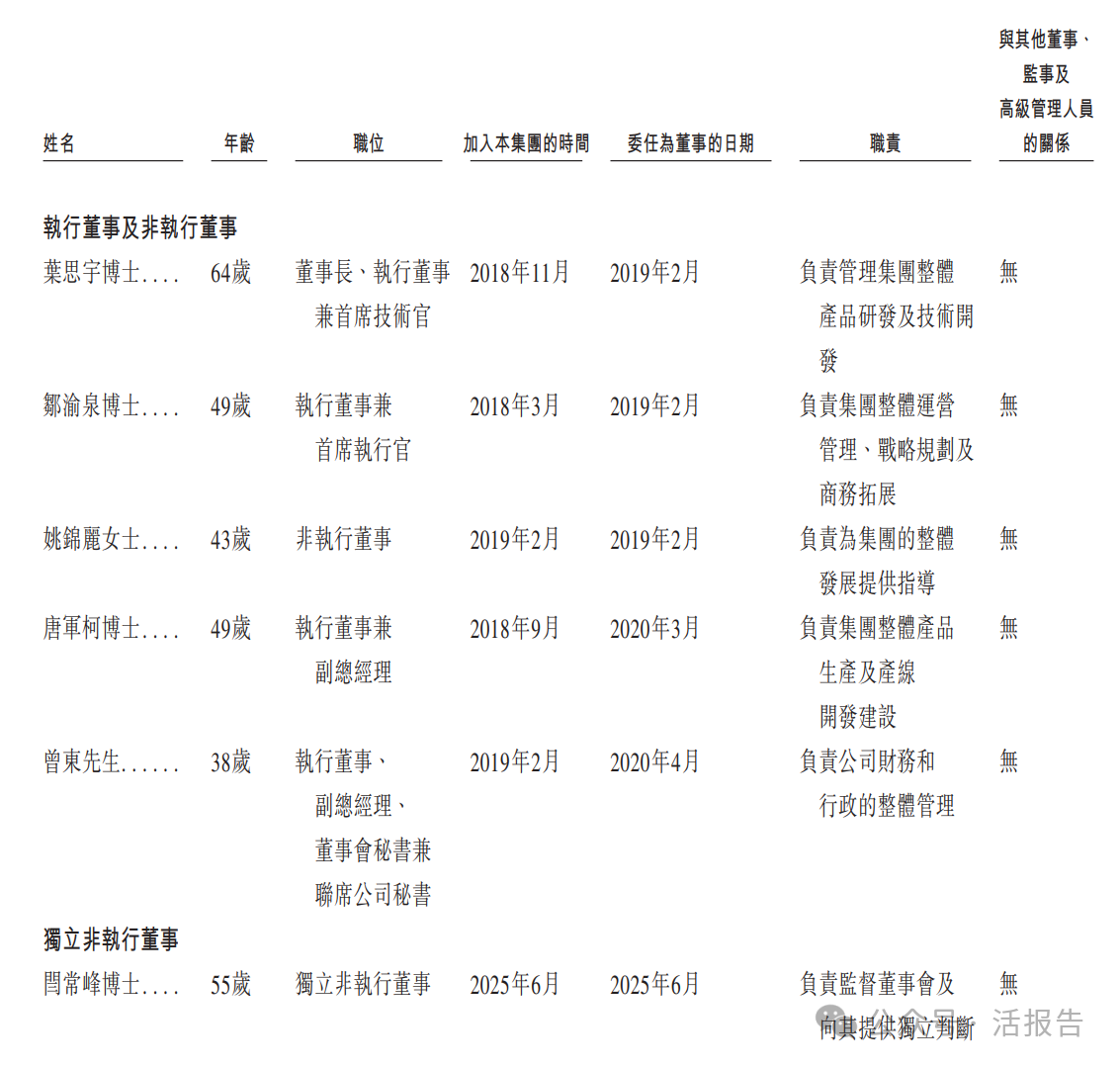

公司董事会由八名董事组成,包括四名执行董事,一名非执行董事及三名独立非执行董事。叶思宇博士为董事长、执行董事兼首席技术官,主要负责整体产品研发及技术开发。

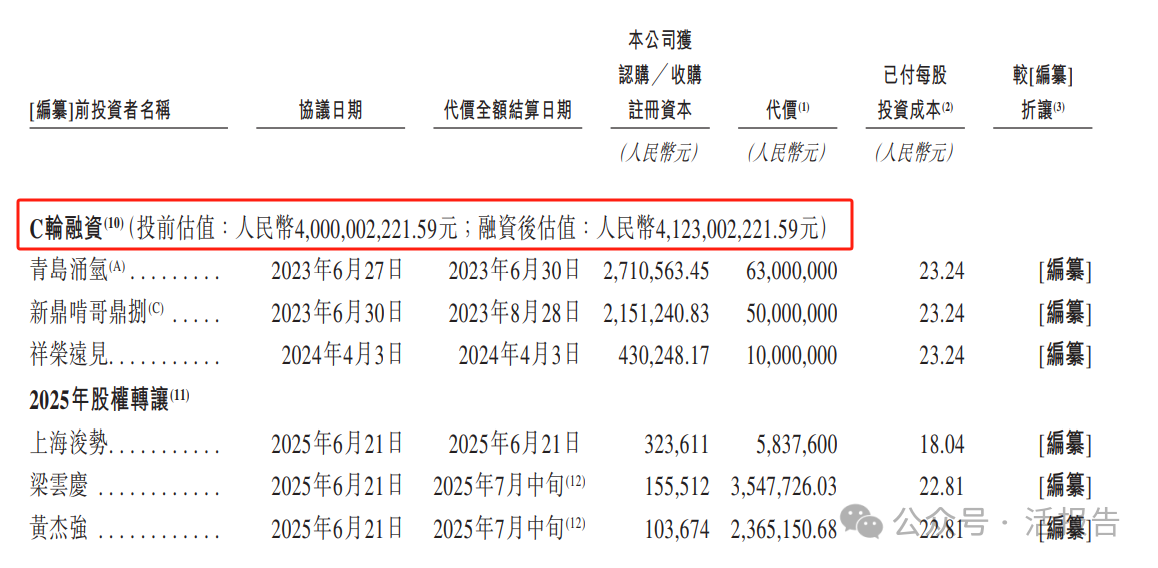

融资情况

2024年4月最后一轮融资投后估值约为41.23亿人民币。

中介团队

据LiveReport大数据统计,鸿基创能中介团队共计8家,其中保荐人2家,近10家保荐项目数据表现一般;公司律师共计2家,综合项目数据表现尚可。整体而言中介团队历史数据表现中规中矩。

文章来源:活报告公众号