东南亚研究 | 关注CNH HIBOR第三季度季节性回升现象——香港金融市场周报(20250630-0704)

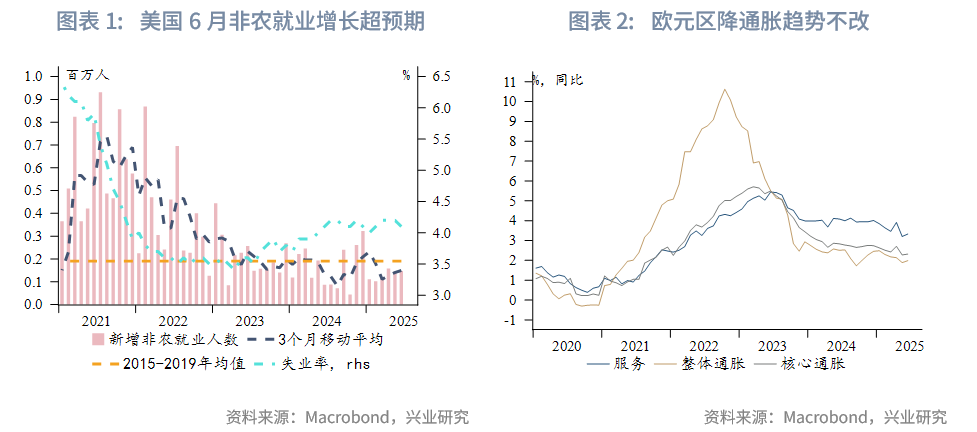

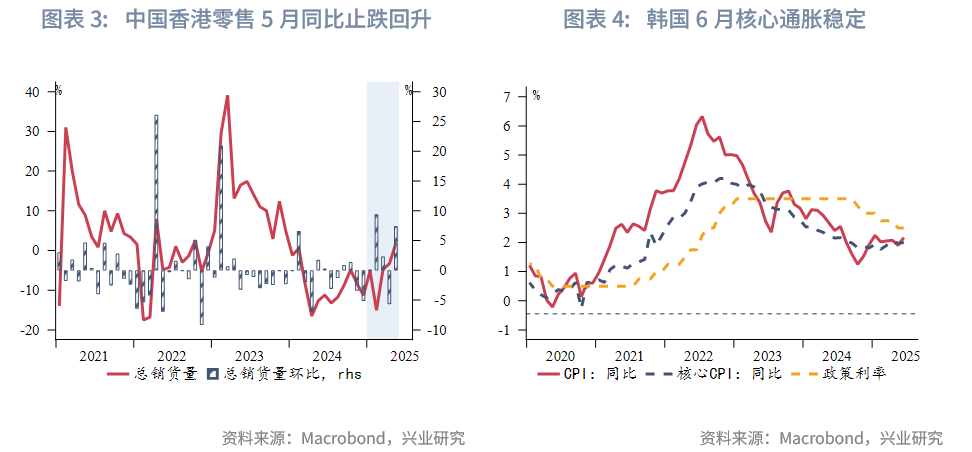

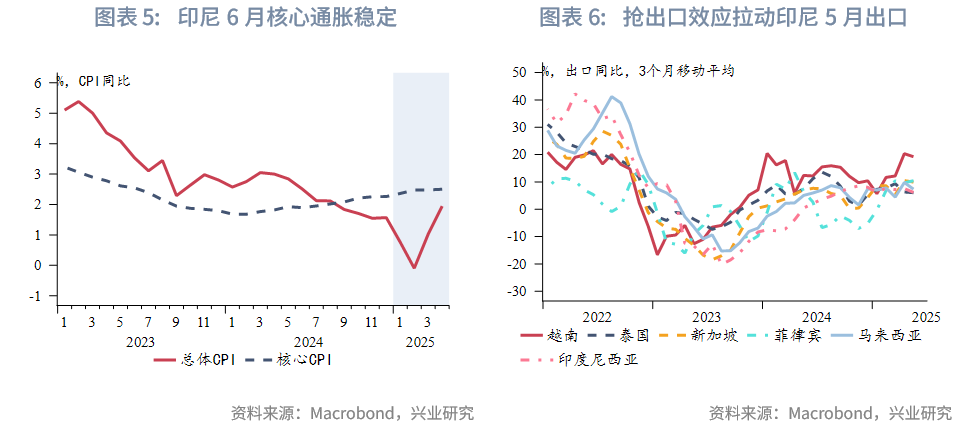

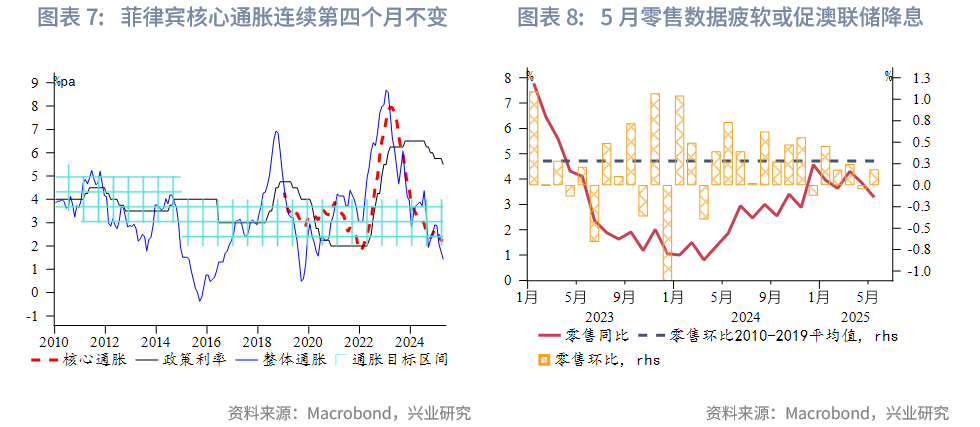

宏观形势:美国总统特朗普称将对贸易伙伴设定单边关税税率,从60%、70% 到10%、20%不等,大多数新关税将从8月1日起生效。此外,特朗普宣称与越南达成贸易协议。美国6月非农就业增长超预期。美联储主席鲍威尔本周在欧洲央行年度论坛上重申美联储需要更多时间来了解关税对通胀的影响。欧元区通胀因石油价格上涨而略升,但降通胀趋势不改。中国内地经济延续温和复苏态势,6月PMI数据呈现结构性改善。中国香港零售在连续十四个月下滑之后,5月止跌回升。韩国5月工业生产超预期下滑,显示韩国经济增长仍较疲软。韩国通胀前景较稳定,预计韩央行仍将维持宽松政策基调。泰国政局风波将持续削弱企业和居民信心,叠加美国关税影响,泰国经济复苏更加雪上加霜。抢出口效应拉动印度尼西亚5月出口增长。菲律宾核心通胀连续第四个月维持在2.2%,表明通胀压力前景稳定。澳大利亚5月零售环比增长0.2%,低于预期的0.5%。

金融市场:

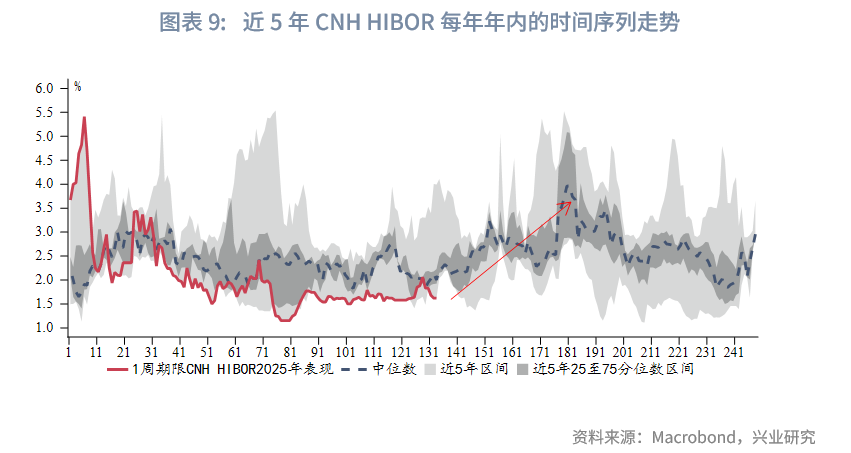

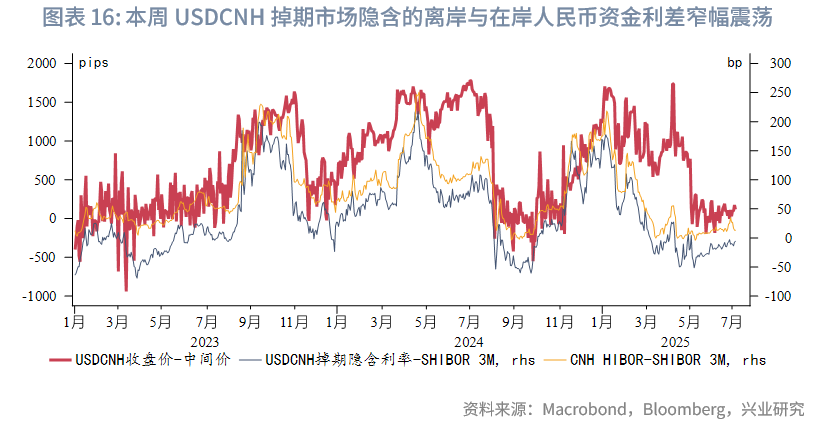

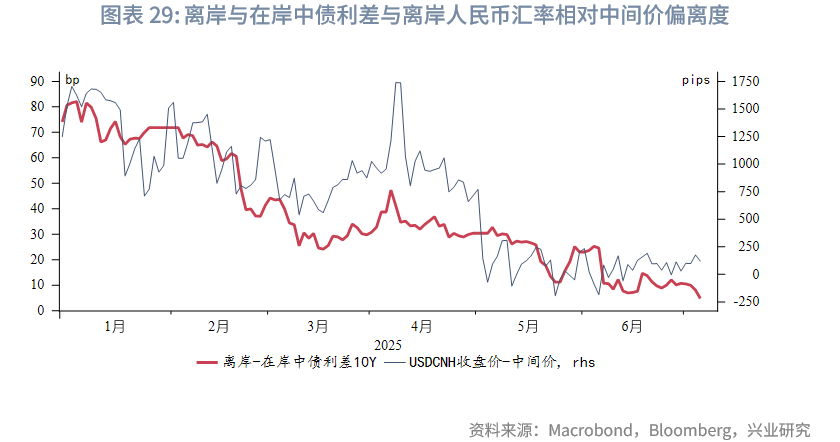

货币市场方面,受金管局再度干预影响,本周港元资金流动性有所收紧,其中1个月期限HIBOR上行3bp至0.86%,3个月期限HIBOR上行7bp至1.78%,而隔夜HIBOR仍维持在0.02%~0.03%。本周离岸人民币资金流动性大幅转松,其中1周期限CNH HIBOR大幅下行44bp至1.62%。各期限离岸与在岸人民币资金利差收窄,各期限CNH HIBOR与SHIBOR之差收窄15bp~25bp。观测1周期限CNH HIBOR在近5年每年年内的时间序列走势,可以发现CNH HIBOR在第三季度呈现出季节性上行的现象。

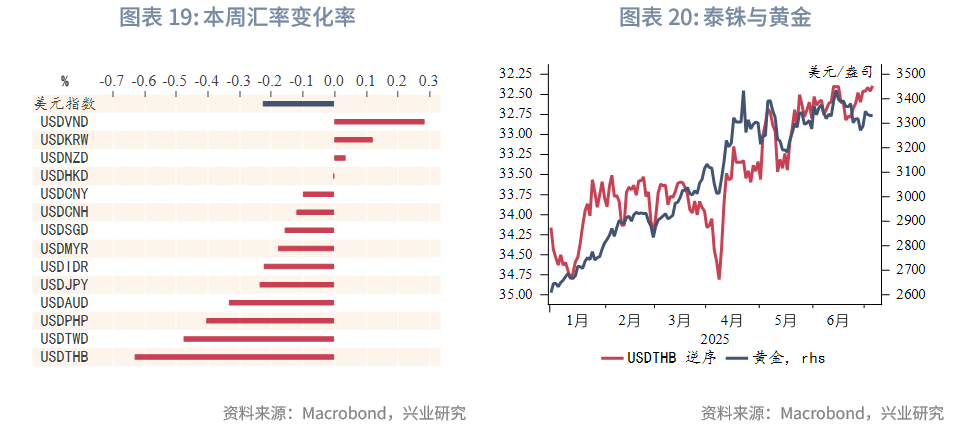

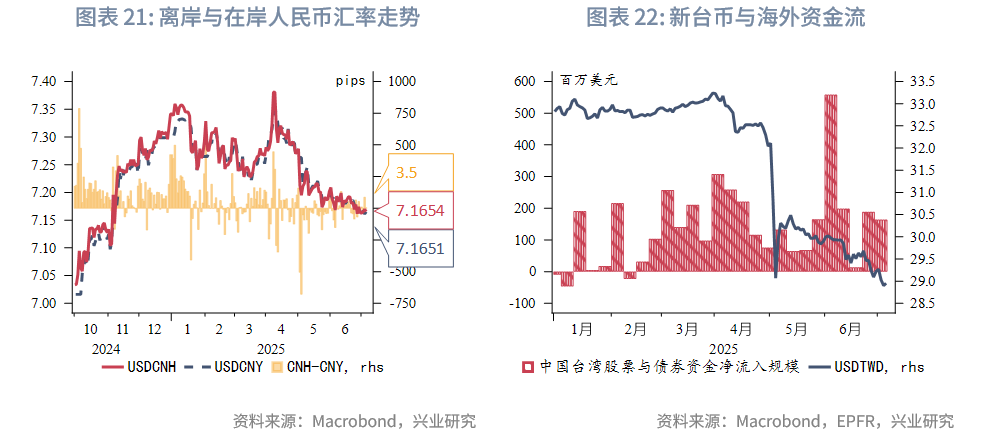

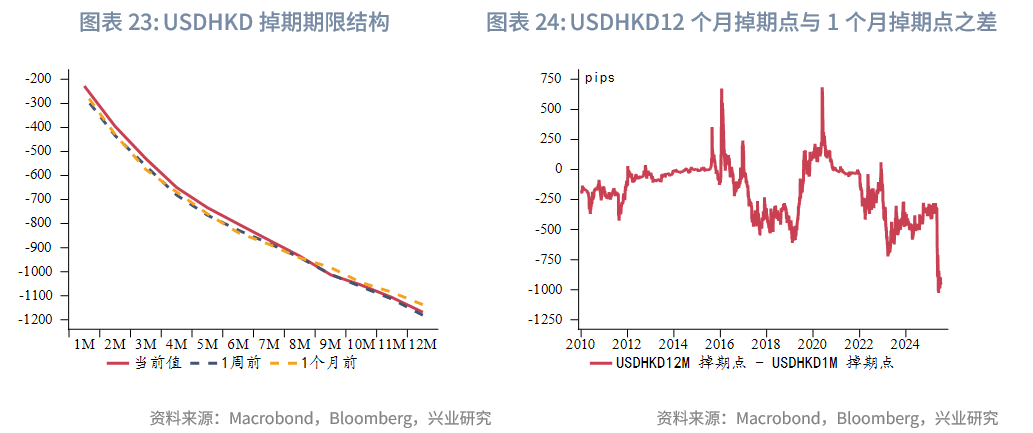

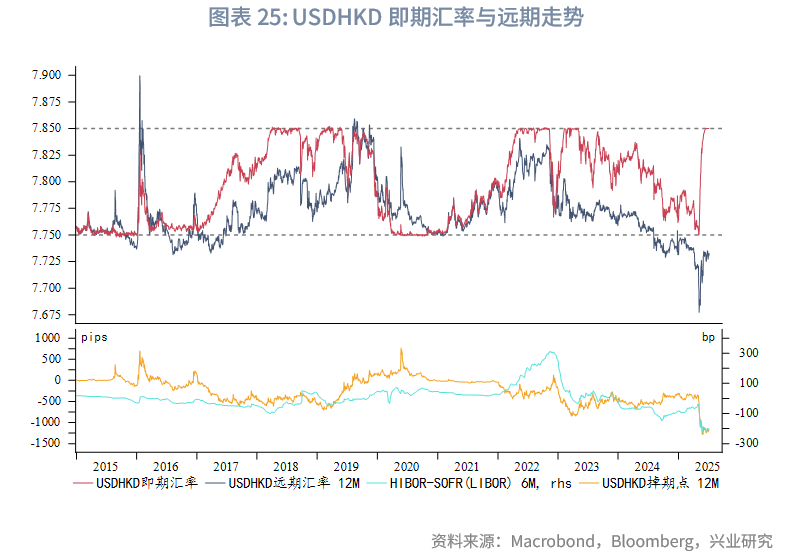

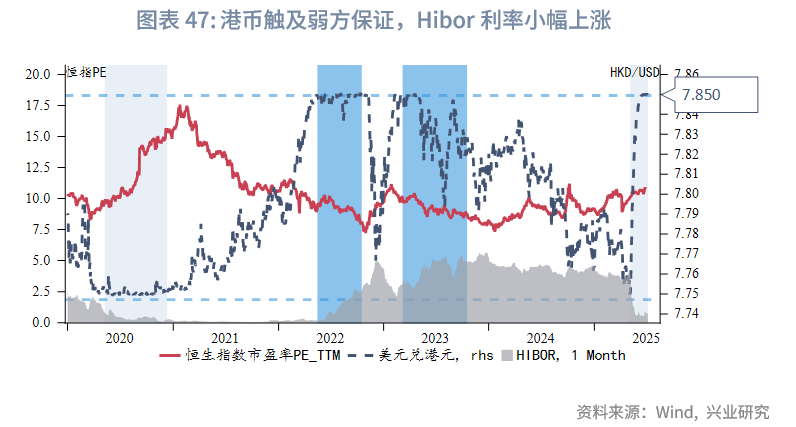

外汇市场方面,东南亚货币中,泰铢升值幅度最大,主要受黄金上涨影响。越南盾贬值幅度最大,或因美越协议仍给越南经济前景带来很大不确定性。新台币如期持续升值,主要受抛汇与外资流入影响,但中国台湾货币当局称6月已干预汇市但力度较5月减轻,并在考虑加强资金流入审查。随着港汇多次触及弱方保证,香港金管局再度入市干预,6月27日以来香港金管局累计买入483亿港元,占5月港元投放规模的37%,但预计USDHKD汇率短期内仍将在弱方保证附近。

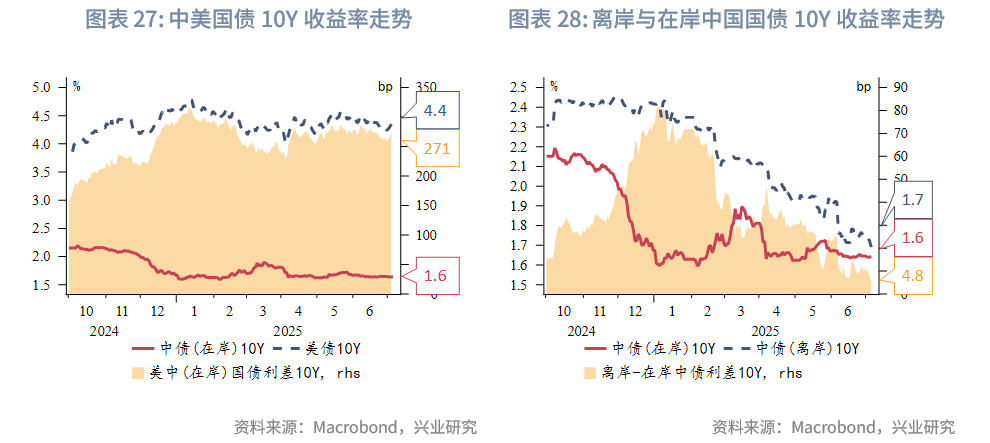

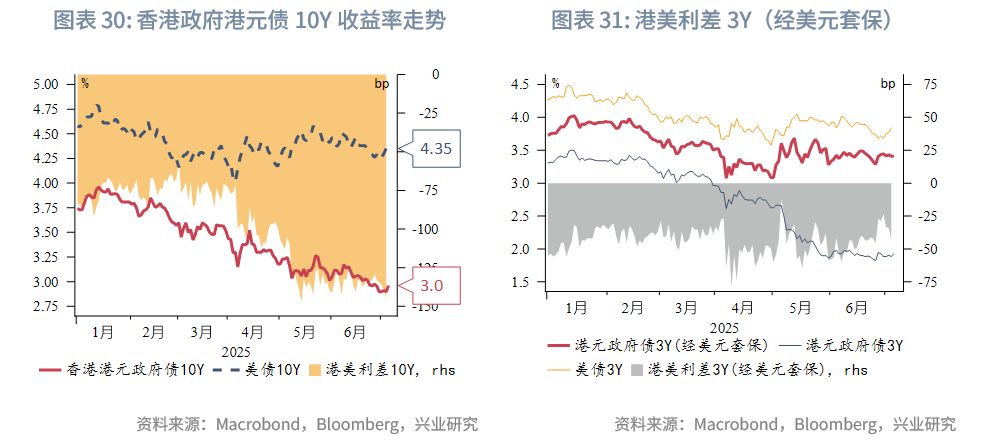

债券市场方面,一级市场方面,本周港元债共计发行15只,发行金额换算成美元为130亿,其中香港金管局发行118亿美元外汇基金票据。本周点心债共计发行15只,发行金额换算为美元为9亿,较上周大幅下降。二级市场方面,离岸中国国债10Y收益率下行6bp至1.69%,离岸与在岸中债10Y利差收窄5bp至5bp。受美债收益率上行影响,港元政府债10Y收益率小幅上行0.4bp至2.96%,经套保后的港美利差3Y下行15bp至-43bp。

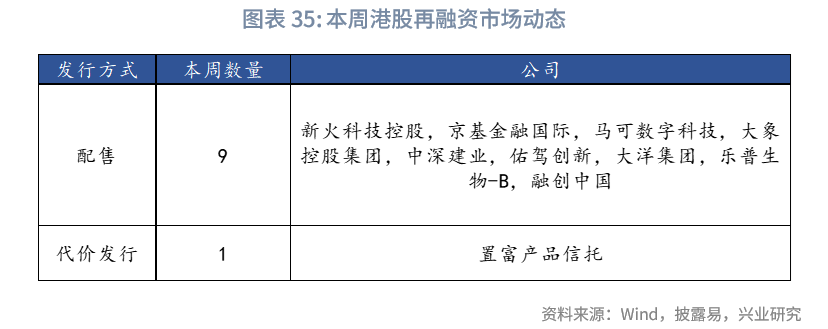

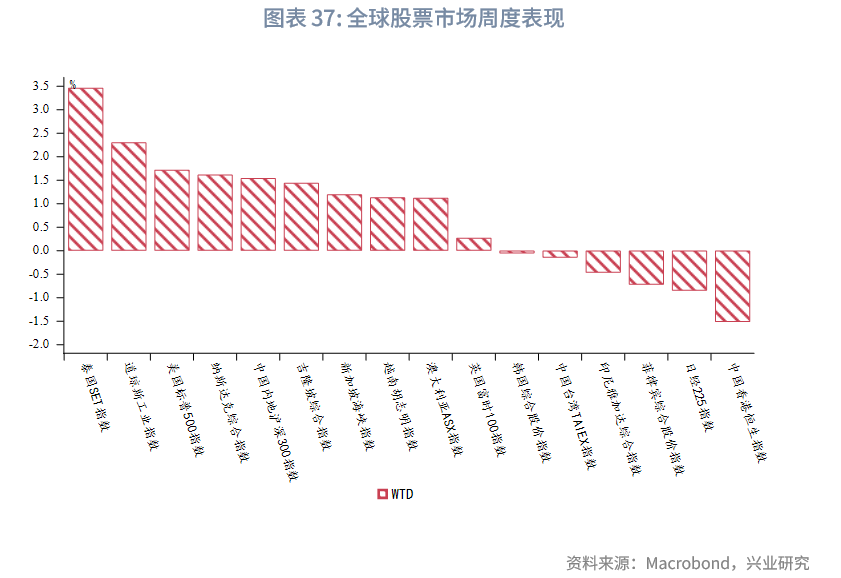

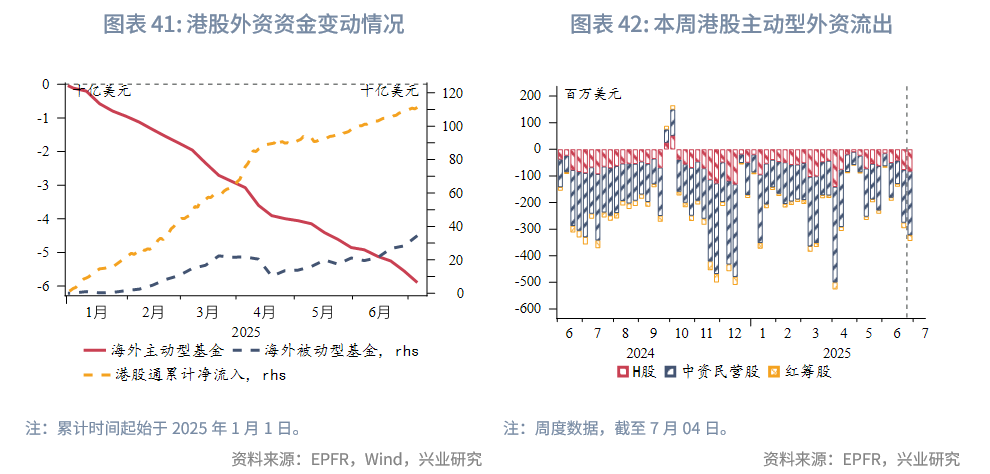

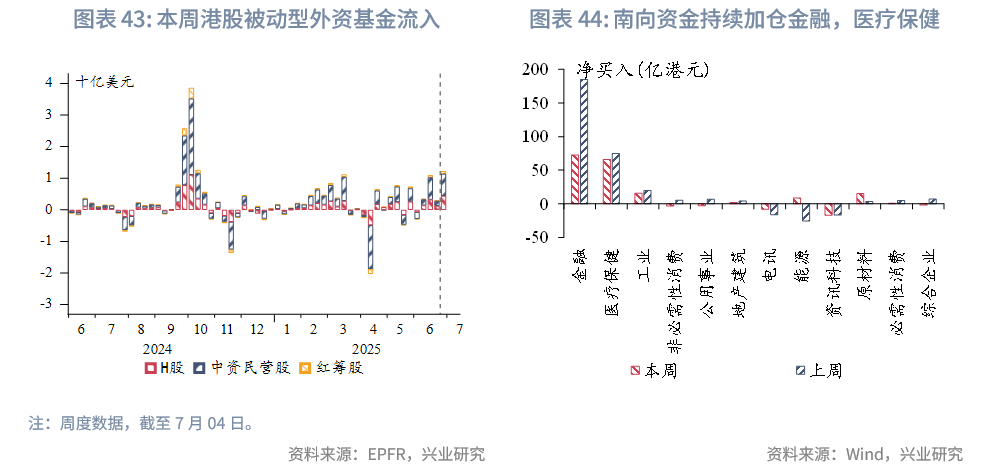

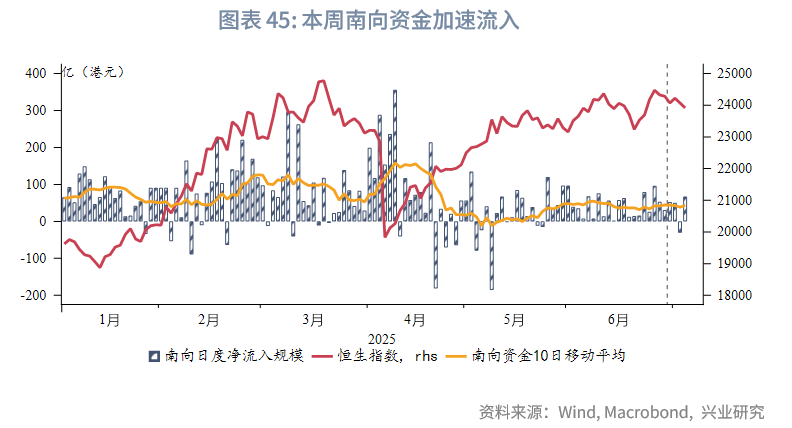

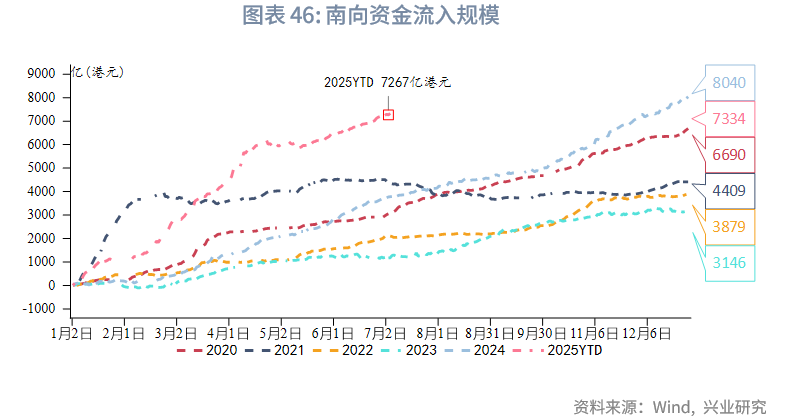

权益市场方面,一级市场IPO新增递表14家,5只新股上市表现分化;再融资市场拟募资68.7亿港元,融创中国计划配股筹资56亿港元偿债。二级市场方面,恒指周跌1.5%表现落后全球,板块分化明显;资金面呈现"主动外资流出+被动外资流入"的分化格局,南向资金净买入放缓,主要加仓金融及医疗板块;市场估值微降至PE 10.64。短期或维持震荡格局,后续需关注政策动向及企业盈利修复情况。

下周关注:澳联储利率决议(7月8日),美国联邦公开市场委员会会议纪要、韩国央行利率决议(7月10日)。

一、宏观形势回顾

欧美:美国总统特朗普称将对贸易伙伴设定单边关税税率,从60%、70% 到10%、20%不等,大多数新关税将从8月1日起生效。同时,本周特朗普宣称与越南达成贸易协议,这可能为其他经济体与美国的双边贸易协定提供了模版。根据目前披露的信息,越南对美出口商品将被征收20%关税,这远低于美之前提议的46%对等关税税率,但是其他国家通过越南的转口货物将被征收40%关税,同时越南取消自美进口商品的所有关税。7月4日,柬埔寨称和美国达成贸易协定框架,但未披露细节。美国特朗普的“大美丽法案”周四以微弱优势通过众议院,核心内容包括2017年减税永久化、大幅削减医疗补贴支出、一次性提高债务上限5万亿美元等,短期财政至此扩张有助于托底经济,但美国财政前景或将显著恶化。美国6月非农就业增长超预期。6月新增14.7万个就业岗位,高于预期的10.6万个。失业率意外下降0.1个百分点至4.1%,低于预期的4.3%。此外,私营部门就业岗位增幅为八个月来最低。当前市场预计美联储年内降息两次,分别为25bp。美联储主席鲍威尔本周在欧洲央行年度论坛上重申美联储需要更多时间来了解关税对通胀的影响,但他拒绝排除联储7月降息的可能性。欧元区通胀因石油价格上涨而略升0.1个百分点至2%,但核心通胀仍稳定在2.3%。服务通胀小幅上升,商品通胀从0.6%降至0.5%。此外,欧元区5月失业率略升0.1个百分点至6.3%,主要受意大利失业率上升所致。总体而言,欧元区劳动力市场持续稳健,降通胀趋势不改。

中国:中国内地经济延续温和复苏态势,6月PMI数据呈现结构性改善。制造业PMI小幅回升至49.7%(前值49.5%),非制造业PMI微升至50.5%(前值50.3%),继续保持在扩张区间。从结构上看,内需好于外需:内需订单(+0.4%)表现优于出口订单(+0.2%),现实好于预期:制造业供需两端同步改善,生产指数和新订单指数均回升至荣枯线以上,但生产经营活动预期指数和从业人员指数却回落至2023年3月以来最低水平,表明在部分指标回暖的同时,市场主体信心仍显不足,经济持续复苏的基础尚需巩固。中国香港零售在连续十四个月下滑之后,5月止跌回升。剔除价格变动因素的零售销货量同比增长1.9%,超出预期值-3.7%。低基数效应以及演唱会等事件推动零售持续改善。

日韩:韩国 5 月工业生产超预期下滑,显示韩国经济增长仍较疲软。在4月环比下滑0.6%之后,工业生产5月再次环比下降2.9%,不及预期0.5%的增长。当前经济形势需要财政和货币两方面的支持,预计韩国央行可能在8月下调政策利率25个基点至2.25%。受半导体芯片出口强劲推动,韩国6月出口同比增长从-1.3%反弹至4.3%,但仍小幅低于市场预期的5.1%。半导体芯片出口创历史新高,增长11.6%。分出口目的地看,对华、对美出口下滑,但对欧盟、日本和东盟出口增长。受能源和新鲜食品价格上涨影响,韩国通胀6月同比增速提升0.3个百分点2.2%。但核心通胀稳定在2.0%。韩国通胀前景仍较稳定,韩国央行仍将维持宽松政策基调。

东南亚:泰国宪法法院于7月1日决定暂停佩通坦的总理任职,泰国的政局风波将持续削弱企业和居民信心,叠加美国关税影响,泰国经济复苏更加雪上加霜。抢出口效应拉动印度尼西亚5月出口增长,6月通胀数据温和,如果印尼盾维持当前升势,印尼央行可能在7月再次降息。6月通胀略升0.3个百分点至 1.9%,但仍在其央行2.5%+/-1%的目标范围。核心通胀同比基本持平于 2.4%。受抢出口效应影响,印尼5月出口同比增长9.7%,进口同比增长4.1%,贸易顺差升至430亿美元。菲律宾核心通胀连续第四个月维持在2.2%,表明通胀前景稳定。整体通胀同比增速小幅提升0.1个百分点至1.4%,但低于预期值1.5%,主要由于水电煤等公共事业费用价格上涨。

澳新:消费数据疲软或将支持澳联储在7月议息会议上再次降息25个基点。澳大利亚5月零售环比增长0.2%,低于预期值0.5%。

二、金融市场动态

2.1 货币市场

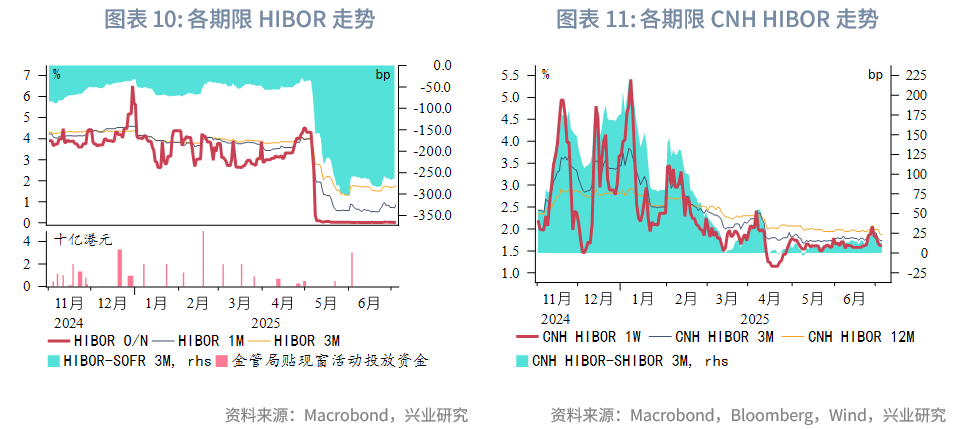

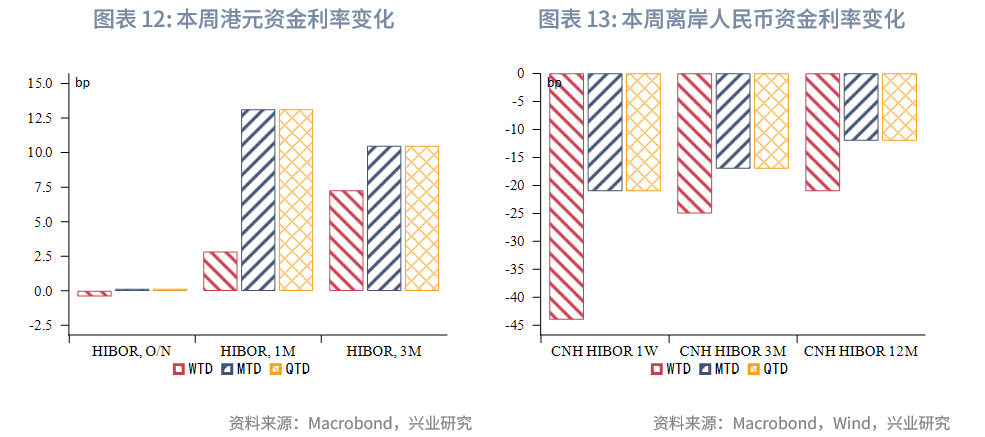

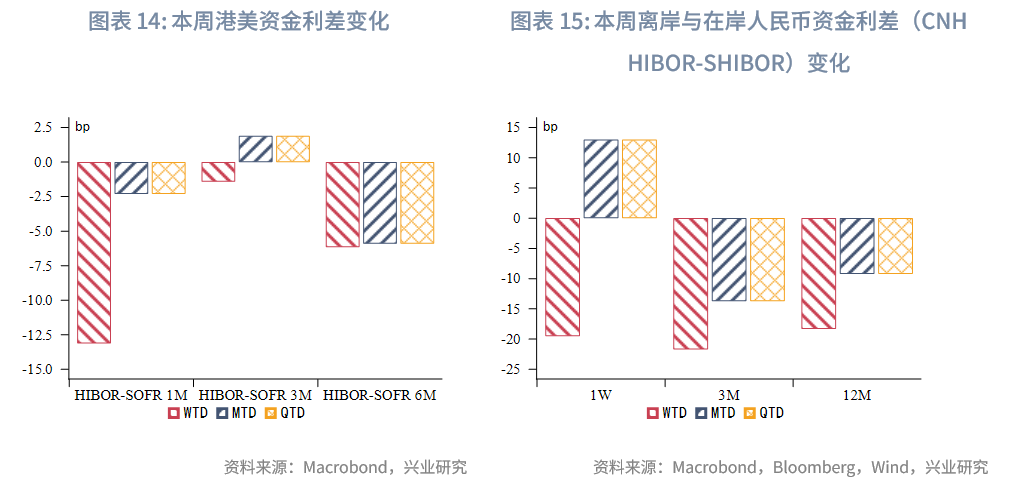

港元资金面:受金管局再度干预影响,本周港元资金流动性有所收紧,其中1个月期限HIBOR上行3bp至0.86%,3个月期限HIBOR上行7bp至1.78%,而隔夜HIBOR仍维持在0.02%~0.03%。受美元资金利率小幅上行影响,港美资金利差整体下行,其中1个月期限HIBOR与SOFR之差下行13bp至-361bp。

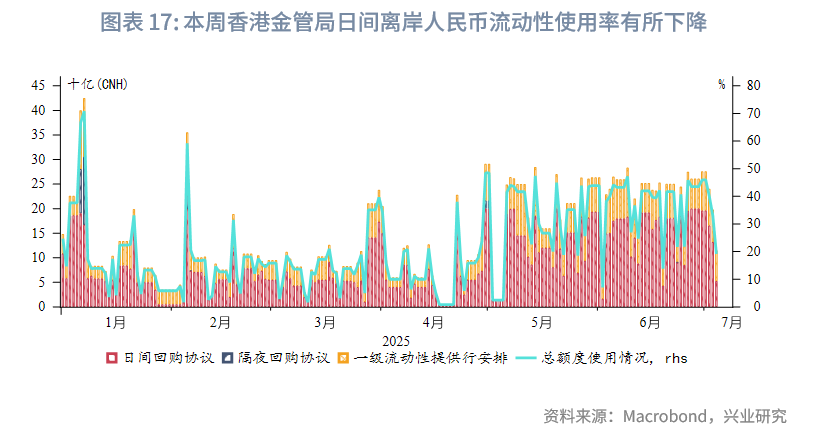

离岸人民币资金面:本周离岸人民币资金流动性大幅转松,其中1周期限CNH HIBOR大幅下行44bp至1.62%。各期限离岸与在岸人民币资金利差收窄,各期限CNH HIBOR与SHIBOR之差收窄15bp~25bp。本周香港金管局日间离岸人民币流动性使用率有所下降。观测1周期限CNH HIBOR在近5年每年年内的时间序列走势,可以发现CNH HIBOR在第三季度呈现出季节性上行趋势的现象。

2.2 外汇市场

本周美元走弱至近3年最低位,亚太货币多数升值。

东南亚货币中,泰铢升值幅度最大,主要受黄金上涨影响。越南盾贬值幅度最大,美越协议为越南经济前景带来较大不确定性。

新台币如期持续升值,主要受抛汇与外资流入影响,但中国台湾货币当局称6月已干预汇市但力度较5月减轻,并在考虑加强资金流入审查。随着港汇多次触及弱方保证,香港金管局再度入市干预,6月27日以来香港金管局累计买入483亿港元,占5月港元投放规模的37%,但预计USDHKD汇率短期内仍将在弱方保证附近。离岸与在岸人民币汇差窄幅震荡,当前为3.5pips。

2.3 债券市场

一级市场方面,本周港元债共计发行15只,发行金额换算成美元为130亿,其中香港金管局发行118亿美元外汇基金票据。本周点心债共计发行15只,发行金额换算为美元为9亿,较上周大幅下降。

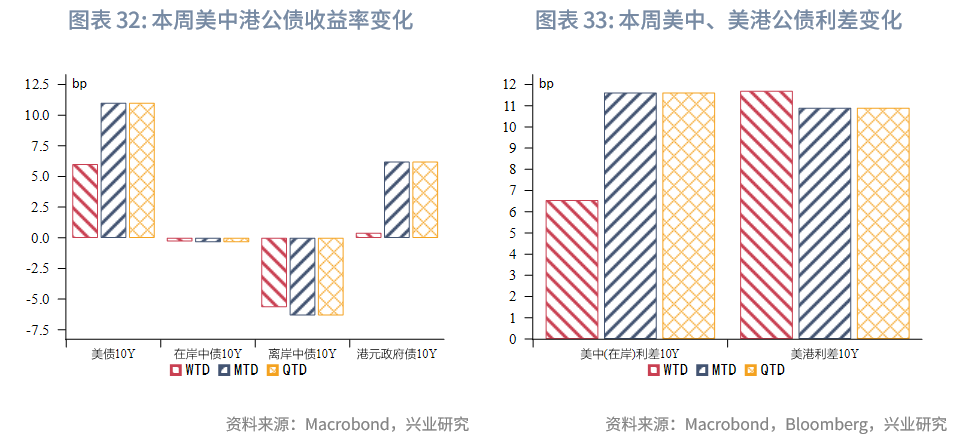

二级市场方面,本周美债10Y收益率小幅上行6bp至4.35%。在岸中国国债10Y收益率仍维持在1.64%,美中利差10Y收窄7bp至271bp。离岸中国国债10Y收益率下行6bp至1.69%,离岸与在岸中债10Y利差收窄5bp至5bp。受美债收益率上行影响,港元政府债10Y收益率小幅上行0.4bp至2.96%,经套保后的港美利差3Y下行15bp至-43bp。

2.4 权益市场

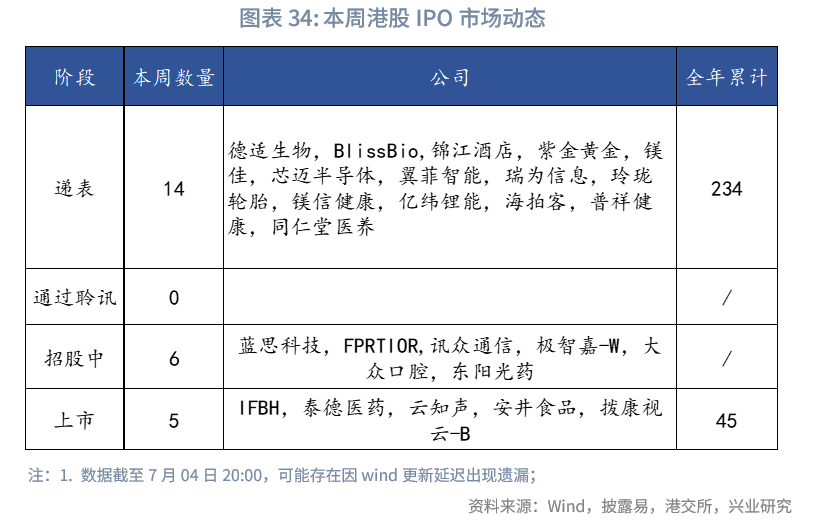

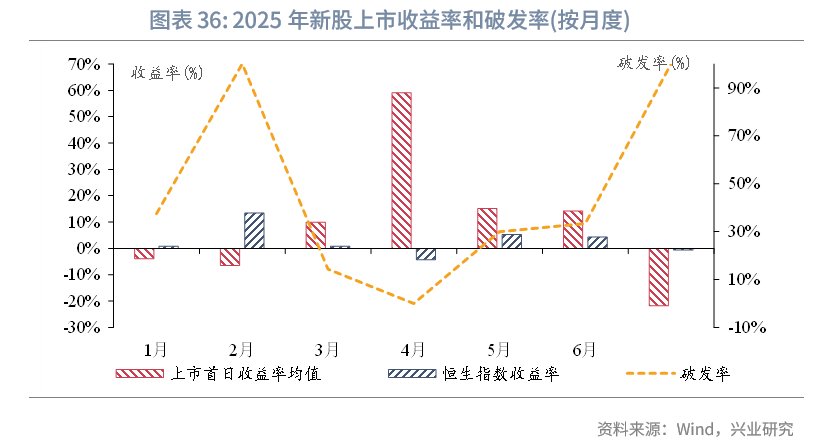

一级市场方面,IPO市场方面,新增递表企业14家(较上周的30家有所减少),同时有6家企业进入招股阶段;共有5只新股上市,其中2只出现破发。从行业表现来看,消费板块的IFBH首日大涨42.1%,而安井食品则下跌5%;科技板块的云知声表现亮眼,首日涨幅达44.6%;生物医药板块的泰德医药微涨0.65%,拨康视云则大幅下跌38.6%。再融资市场方面,共有10家公司提出募资预案,合计金额达68.7亿港元。其中,融创中国计划通过配发7.54亿股股份,募集约56亿港元资金用于偿付境内可转换债券。

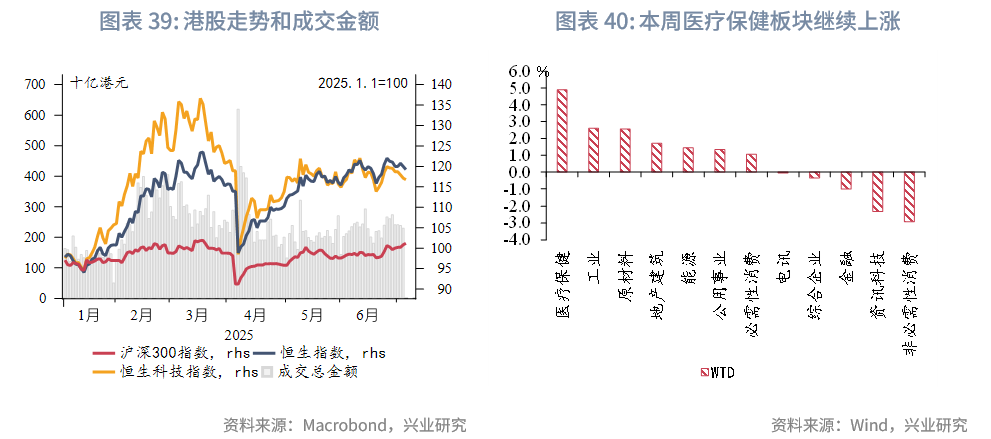

二级市场方面,本周恒生指数延续调整态势,连续4个交易日下跌,累计跌幅达1.5%,表现逊于全球主要股指。从板块来看,医疗保健(+4.9%)、工业(+2.6%)、原材料(+2.6%)等板块表现相对强势,而非必选消费板块(-2.9%)则成为本周跌幅最大的板块。资金流向延续年度特征:主动型外资流出,被动型外资小幅净流入;南向资金流入节奏放缓,全周累计净买入139亿港元(前值283亿港元),主要加仓金融及医疗保健板块。估值与情绪:恒指市盈率(PE_TTM)小幅回落至10.64(前值10.78)。本周最新的6月制造业PMI小幅回升,但市场反应平淡,显示投资者对经济复苏信心仍待增强。

后市展望:市场或维持震荡盘整格局,观望情绪浓厚。后续需关注中美关税落地细则、外资流向、月底的政治局会议及第二季度的企业盈利修复节奏。

文章来源:兴业研究公众号