临床阶段生物制药公司「百力司康」递表,高盛、华泰国际及建银国际联席保荐

2025年6月29日,百力司康BlissBio-B首次向港交所递交招股书,拟在香港主板上市,联席保荐人为高盛集团、华泰国际及建银国际。

公司是一家处于临床阶段的生物制药公司。2024年收入0.2亿元人民币,研发支出1.2亿元人民币,净亏损5.6亿元人民币。

LiveReport获悉,来自浙江杭州的BlissBio Inc.-B(简称“百力司康”)于2025年6月29日在港交所递交上市申请,拟在香港主板上市。这是该公司第1次递表。

公司成立于2017年,总部位于浙江杭州,是一家处于临床阶段的生物制药公司,致力于开发下一代抗体偶联药物(「ADCs」),以解决目前肿瘤治疗中大量未满足的临床需求。

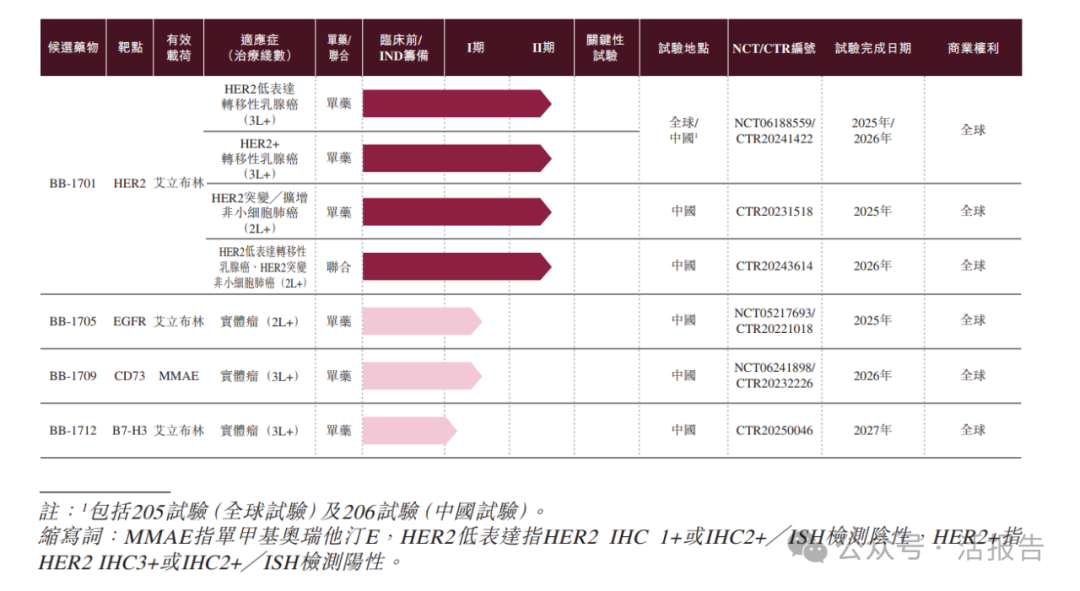

百力司康从战略角度出发,设计并推进了由四个处于临床阶段的候选药物组成的ADC管线。

核心产品BB-1701是一种靶向HER2,以艾立布林为有效载荷的ADC候选药物,主要针对BC、NSCLC和潜在的其他HER2表达癌症。除核心产品外,还有其他三种处于临床阶段的ADC:BB-1705(一种表皮生长因子受体ADC)、BB-1712(一 种B7-H3 ADC)和BB-1709(一种CD73 ADC),它们在广泛的适应症方面具有潜力。公司的所有管线资产都拥有完全的全球权益。

以下管线图概述了截至最后实际可行日期,公司的产品管线以及各临床阶段候选药物的开发状况。

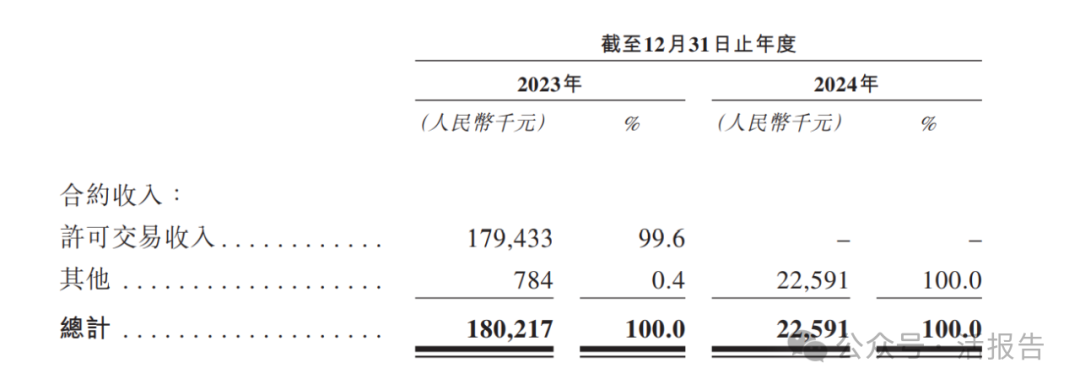

于往绩记录期间,百力司康的收入主要来自于与卫材订立的临床试验合作开发协议,并主要通过自卫材收取的里程碑付款及向卫材提供临床试验材料及研发相关服务的收益产生。

财务分析

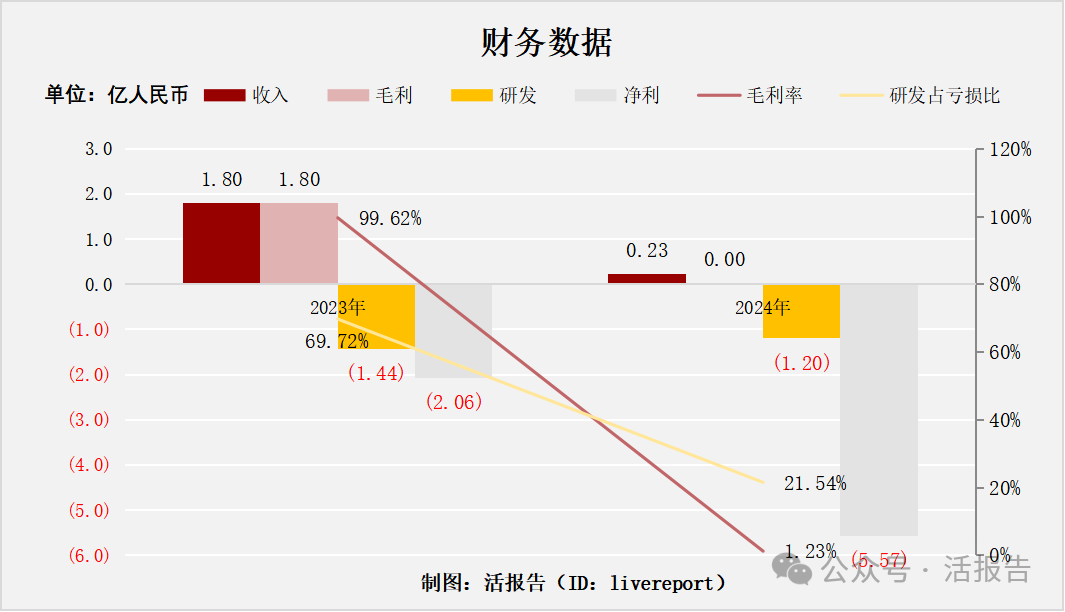

截至2024年12月31日止2个财年:

-

收入分别约为人民币1.8亿及0.2亿元,2024年同比增长率为-87.46%;

-

毛利分别约为人民币1.8亿及27.7万元,2024年同比增长率为-99.85%;

-

研发分别约为人民币-1.4亿元及-1.2亿元,2024年同比增长率为-16.72%;

-

净利润分别约为人民币-2.1亿元及-5.6亿元,2024年同比增长率为169.60%;毛利率分别约为99.62%及1.23%;

-

研发占亏损比分别约为69.72%及21.54%。

2024年,公司主动优化业务结构,收入阶段性调整,持续保持研发投入强度(0.25亿→0.20亿),彰显长期创新决心。

行业资讯

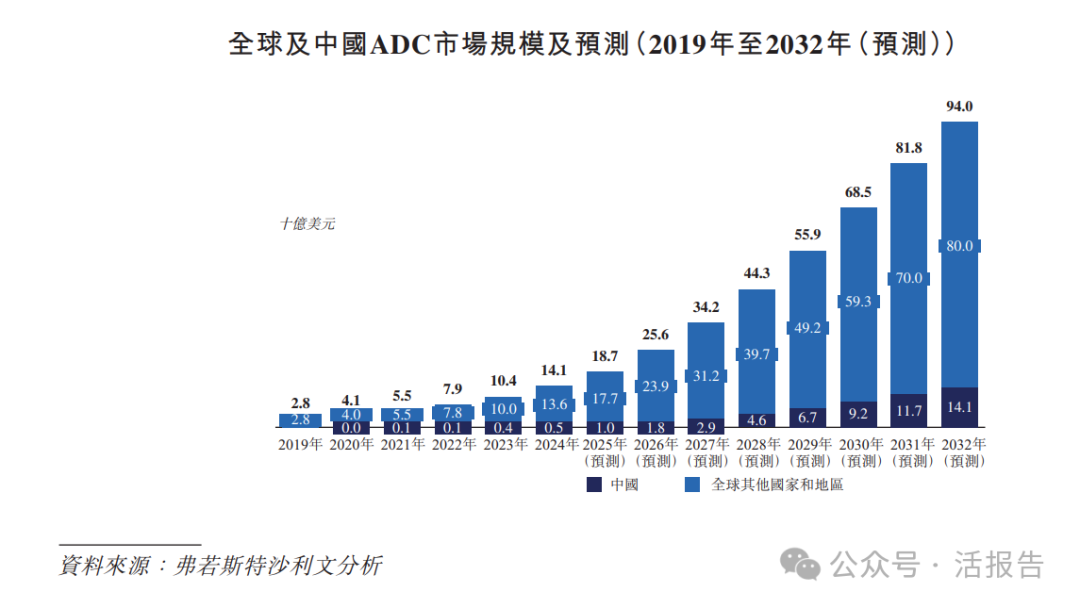

根据弗若斯特沙利文(Frost & Sullivan)的资料,ADC疗法是增长最快的癌症治疗方式之一。全球ADC市场规模由2019年的28亿美元快速增长至2024年的141亿美元,复合年增长率为37.9%,预计2032年将达到940亿美元,2024年至2032年的复合年增长率为26.7%。中国ADC市场预计将从2024年的5亿美元增长至2032年的141亿美元,2024年至2032年的复合年增长率为50.1%。下图列示全球及中国ADC市场的增长情况:

根据弗若斯特沙利文(Frost & Sullivan)的资料,在全球,乳腺癌新发病例由2019年的210万 例增至2024年的240万例,预计2032年将达到270万例。在中国,乳腺癌新发病例由2019年的330,330例增至2024年的372,720例,预计2032年将达到402,350例。70%以上的乳腺癌病例中表达HER2。

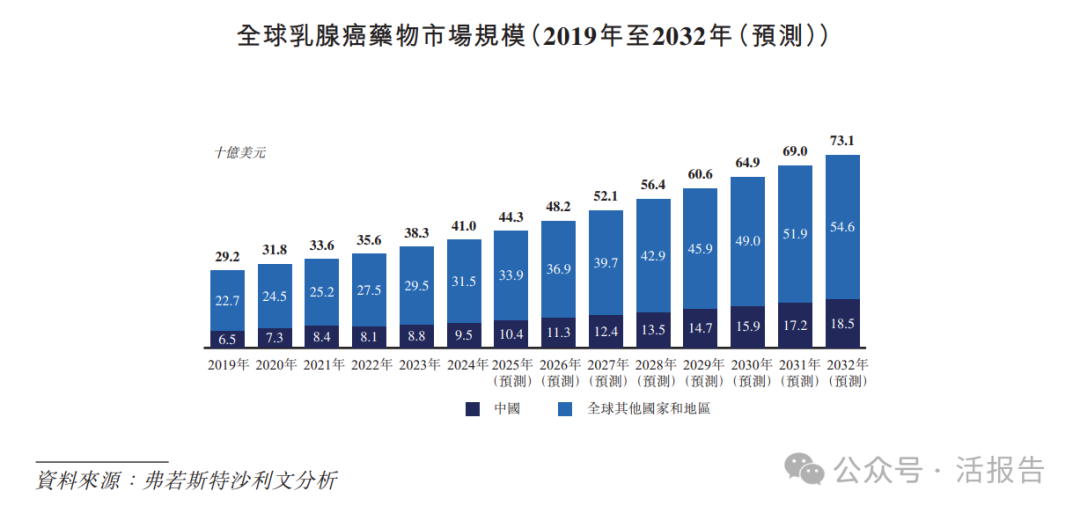

全球乳腺癌药物市场由2019年的292亿美元增长至2024年的410亿美元,复合年增长率为7.0%,预计2032年将增至731亿美元,2024年至2032年的复合年增长率为7.5%。中国的乳腺癌药物市场由2019年的65亿美元增长至2024年的95亿美元,复合年增长率为7.8%,预计2032年将增至185亿美元,2024年至2032年的复合年增长率为8.7%。下图载列全球及中国乳腺癌药物市场的增长情况。

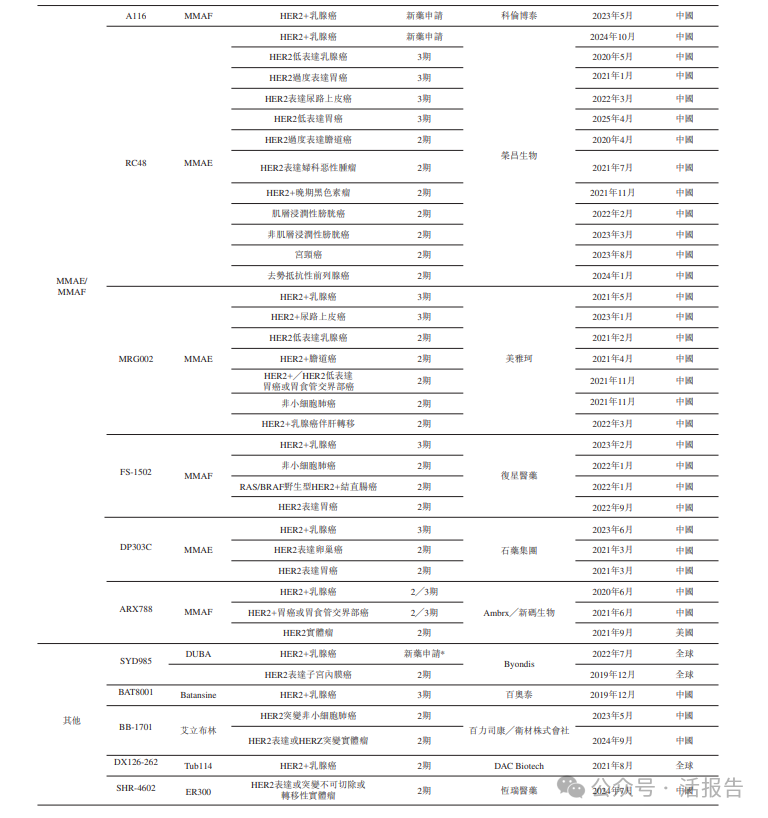

下表列载了全球HER2 ADC的处于2期或以上临床试验(含公司)的详情。

董事高管

主要股东

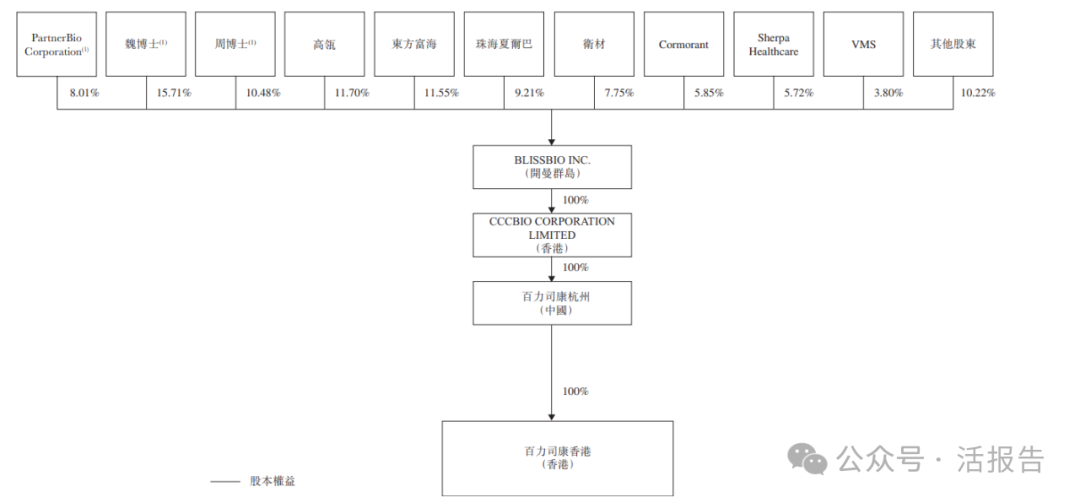

IPO前,百力司康在上市前的股东架构中,主要控股股东魏紫萍博士持股约15.71%;

高瓴持股约11.70%;东方富海持股约11.55%;周宇虹博士持股约10.48%;珠海夏尔巴持股约9.21%;由魏博士与周博士分别拥有60%及40%的股权的PartnerBio Corporation持股约8.01%;卫材持股约7.75%;Cormorant持股约5.85%;Sherpa Healthcare持股约5.72%;VMS持股约3.80%;其他股东持股约10.22%。

中介团队

据LiveReport大数据统计,BlissBio中介团队共计11家,其中保荐人3家,近10家保荐项目数据表现一般;公司律师共计3家,综合项目数据表现尚可。整体而言中介团队历史数据表现中规中矩。

文章来源:活报告公众号