港股地产板块迎久违大涨!市场信心回来了?

7月10日,房地产板块迎来久违的狂欢!

同花顺数据显示,港股市场内房股板块指数早盘低开后持续走高,最终收涨8.06%,创下2024年10月16日以来最大单日涨幅记录。

内房股板块有多股涨势如虹,其中远洋集团(03377.HK)暴涨27.17%,龙光集团(03380.HK)和阳光100中国(02608.HK)均涨超20%,宝龙地产(01238.HK)、绿地香港(00337.HK)和融创中国(01918.HK)等12股涨幅均超10%;而碧桂园(02007.HK)、龙湖集团(00960.HK)民营内房龙头股涨幅均超5%。

物管板块同样表现亮眼,鲁商服务(02376.HK)狂飙46.19%,正荣服务(06958.HK)、合景悠活(03913.HK)、绿城服务(02869.HK)等股纷纷大涨。

龙光重组成行业化风险缩影

房企化债纾困,为政策的重点。今年以来,政策多次定调房企化解债务风险。近期,出险房企债务重组重整进展加快,越来越多房企的化债方案正陆续获得批准。

7月10日,龙光集团发布公告称,其21笔境内债务重组方案获债权人投票通过。据悉,该21笔债券本金余额合计达219.62亿元。

龙光集团的债务重组成功,是当前房企债务风险加速化解的典型案例,表明市场对部分优质房企仍存信心。这种积极信号有助于缓解金融机构对房企的信贷紧缩,推动行业融资环境逐步修复。

近期,多家房企的债务重组或重整方案已获批,行业整体风险出清明显提速。根据中指院数据,截至6月25日,融创(01918.HK)、富力(02777.HK)、中梁(02772.HK)、金科(000656.SZ)等10多家房企债务重组或重整获批。

有业内人士表示,债务重组是出险房企“自救”的关键一步,但能否真正“脱险”,还需依赖外部市场修复和内部经营改善的共同作用。

政策持续发力

2025年以来,为推动房地产行业企稳回升,政策持续加码,重点围绕需求端刺激、房企融资支持以及市场秩序规范等方面展开。

近日,住房城乡建设部调研组近日赴广东、浙江两省调研。调研组要求,要多管齐下稳定预期、激活需求、优化供给、化解风险,更大力度推动房地产市场止跌回稳。

在需求端,各地持续降低购房门槛,从下调首付比例、发放购房补贴、降低房贷利率,到放宽公积金贷款政策、扩大契税优惠、优化个税抵扣等多个方面持续发力。例如,今年以来,除了“商转公”之外,深圳、苏州和成都等各地还从提高公积金贷款额度、支持提取公积金支付首付款、延长还款期限等方面进行优化调整。

在去库存方面,专项债收购存量闲置土地、收购存量商品房已取得积极进展。

根据中指院不完全统计,截至6月底,全国各地公示拟使用专项债收回收购存量闲置土地的数量超3700宗,总用地面积接近2亿平方米,总金额超4700亿元。中指院表示,预计下半年专项债收地政策将进一步加快落实,这将有助于加速当地土地市场“去库存”,改善市场供求关系及企业资金状况,推动市场进入新的循环。

今年5月,浙江、四川率先发行收购存量商品房的专项债,意味着地方收购存量商品房进程取得了新突破。但当前两地运用专项债券收购存量商品房项目的金额整体较低,且收购项目多为地方国企所有。

7月9日,摩根大通研报指出,中国政府治理产能过剩的政策若执行得当,将对股市和全球贸易产生积极影响。该行策略师Wendy Liu表示,中国行业龙头企业尤其是新能源汽车和房地产相关公司,有望从更强的定价能力、更高的收入市场份额和更健康的利润率中受益。

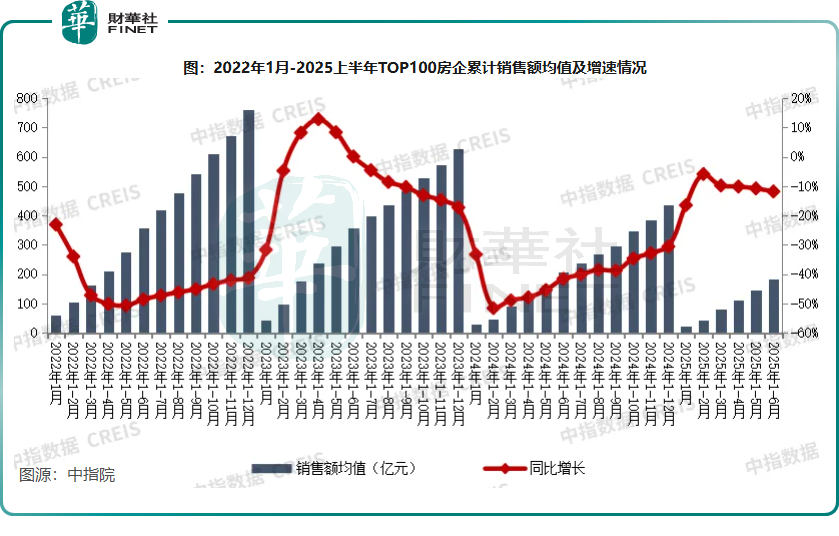

TOP100房企销售额降幅收窄

今年上半年,房地产市场整体呈现回暖趋势,多个核心城市商品房销售去化明显改善。

根据中指研究院监测数据,今年上半年,北京、上海、深圳、广州、杭州、成都等城市新建商品住宅网签成交面积同比均有所增长,其中深圳、广州同比增幅均超15%。

此外,今年上半年TOP100房企销售额同比依旧呈下降态势,但降幅较去年同期大幅缩窄,销售总额为18364.1亿元,同比下降11.8%,降幅较1-5月扩大1个百分点。

部分房企上半年销售金额逆势增长。7月9日晚间,中国金茂(00817.HK)发布公告称,上半年销售额533.47亿元,同比增长19.77%;7月初,越秀地产(00123.HK)披露销售数据显示,其上半年销售额同比增长约11%。

6月份,国内百强房企销售明显回温。根据克而瑞研究中心数据,6月,TOP100房企实现单月销售操盘金额3389.6亿元,环比增长14.7%。近六成百强房企单月销售业绩环比增长,其中28家企业单月销售业绩环比增幅大于30%。

与此同时,房企投资信心有所回升。根据中指院数据,TOP100企业拿地总额5065.5亿元,同比增长33.3%,增幅较上月扩大4.5个百分点。整体来看,上半年,TOP100房企结束连续8个月拿地负增长的态势,拿地热度不减。

总结

此次地产股集体狂欢,既是政策持续发力的结果,也折射出市场对行业触底反弹的期待。

但需要警惕的是,单日大涨能否演变为持续行情,仍需观察销售数据的实质性改善。毕竟,在“房住不炒”的大背景下,行业高增长时代已成过去,分化与转型才是未来主旋律。