东南亚研究丨港元流动性收紧,债券南向通扩容——香港金融市场周报(20250707-0711)

宏观形势:美国关税政策又有调整,推迟“对等关税”期限至8月1日,对部分国家较4月2日调整关税税率。同时对所有进口铜加征50%关税。中国内地6月CPI同比由负转正,PPI跌幅扩大,近期的行业反内卷政策或对部分行业价格形成支撑。日本PPI环比下降0.2%,价格增长动能有所放缓,韩国维持基准利率2.5%不变,对进一步宽松持审慎态度。泰国6月CPI同比下滑0.25%,主要受能源产品和食物价格下跌拖累。马来西亚下调隔夜政策利率25个基点至2.75%,为2020年7月以来首次下调。菲律宾劳动市场有所缓和升温,5月失业率环比回落0.2%。澳大利亚意外维持现金利率在3.85%,打破此前连续降息趋势,虽然节奏放缓,但降息趋势不变。新西兰维持现金利率3.25%,符合市场预期。

金融市场:

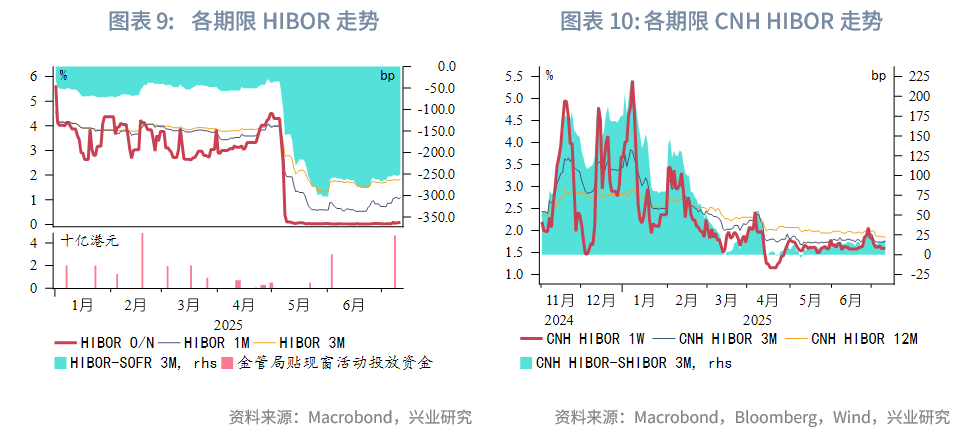

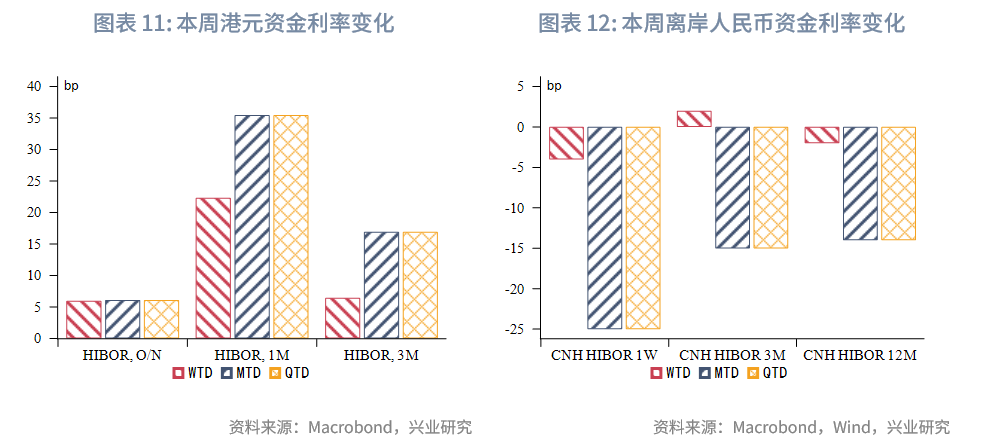

货币市场方面,本周港元资金流动性整体收紧。本周隔夜HIBOR小幅上行6bp至0.09%,1个月与3个月期限HIBOR分别大幅上行20bp、70bp至1.09%、1.85%。各期限离岸人民币资金流动性小幅波动,其中1周期限CNH HIBOR下行4bp至1.58%。各期限离岸与在岸人民币资金利差略微波动(1-2bp)。

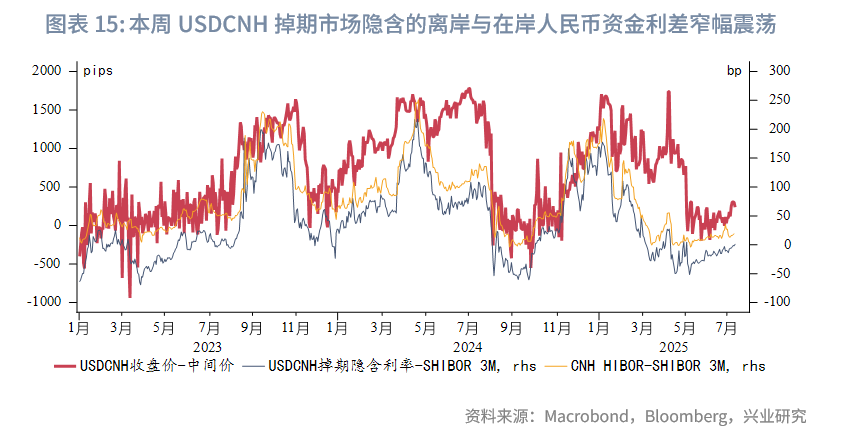

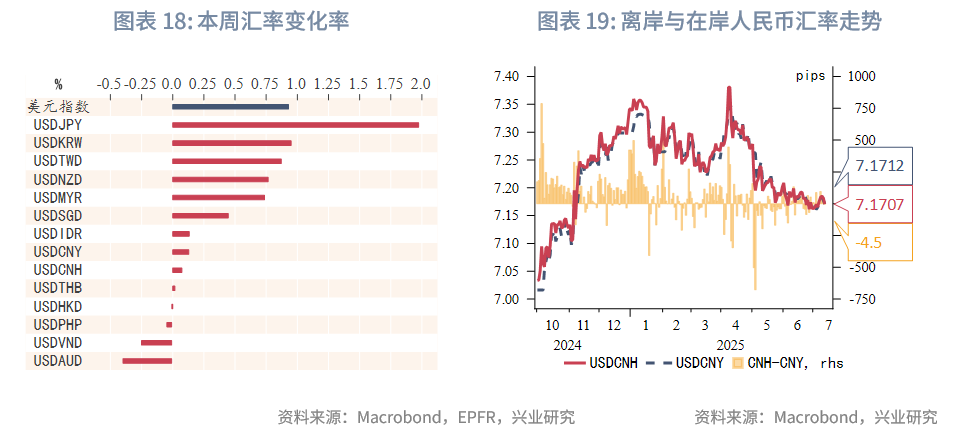

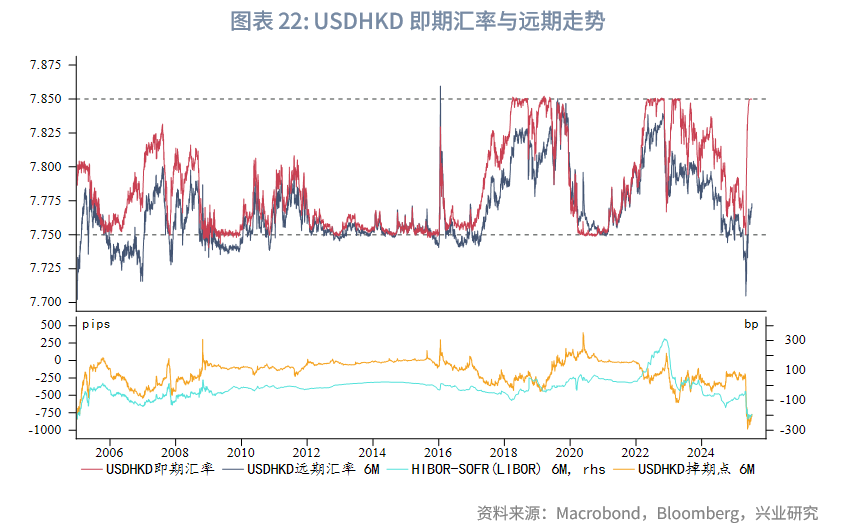

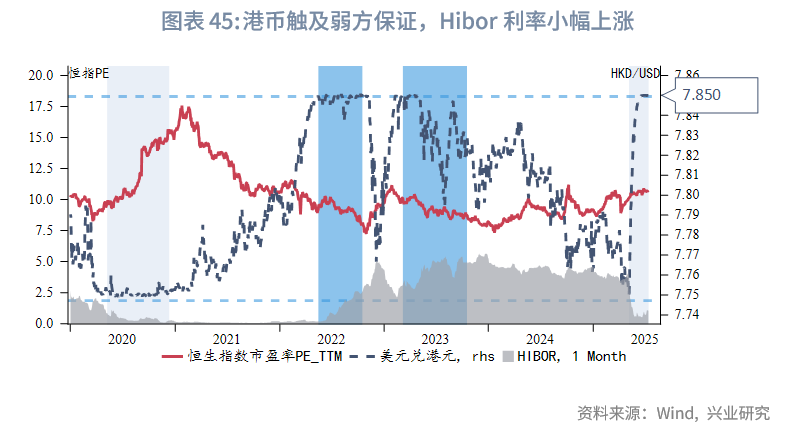

外汇市场方面,受关税政策影响,美元指数上涨至97.9,亚太货币普遍走弱。其中日元贬值幅度最大,美元兑日元上行到147.4。受澳联储意外维持利率不变影响,美元兑澳元跌至1.5。本周港汇多次触及弱方保证,鉴于目前港元资金面仍较宽裕、美港资金利差仍较大,预计短期内港汇仍将紧贴弱方保证。离岸与在岸人民币汇差窄幅震荡,当前为5pips。

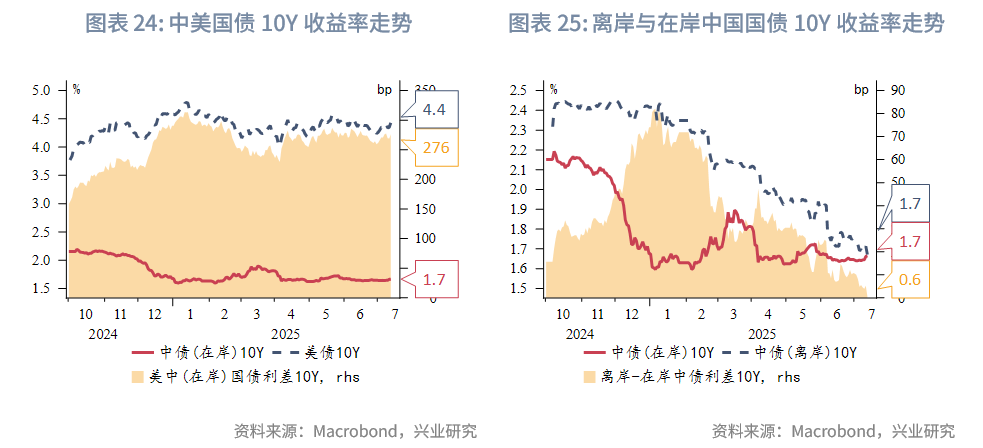

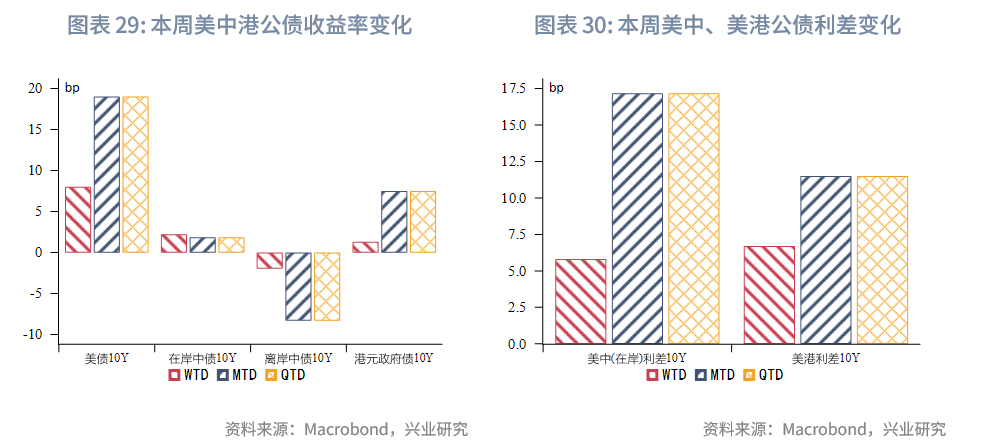

债券市场方面,一级市场方面,本周港元债共计发行20只,发行金额换算成美元为171亿。点心债共计发行18只,发行金额换算为美元为12亿。二级市场方面,本周离岸中国国债10Y收益率小幅下行至1.67%。受美债收益率下行影响,港元政府债10Y收益率上行0.2bp至2.97%。政策方面,7月8日,央行宣布扩大"债券通"南向通参与机构范围,新增券商、基金、保险和理财公司等非银机构,同时优化离岸回购机制、扩充互换通报价商,并完善境外投资者免税政策。

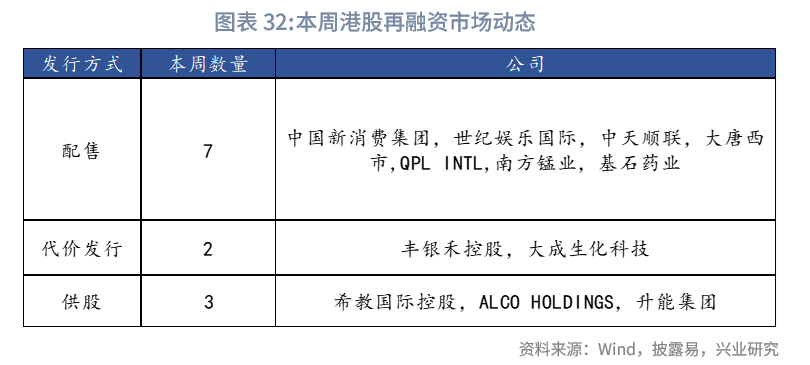

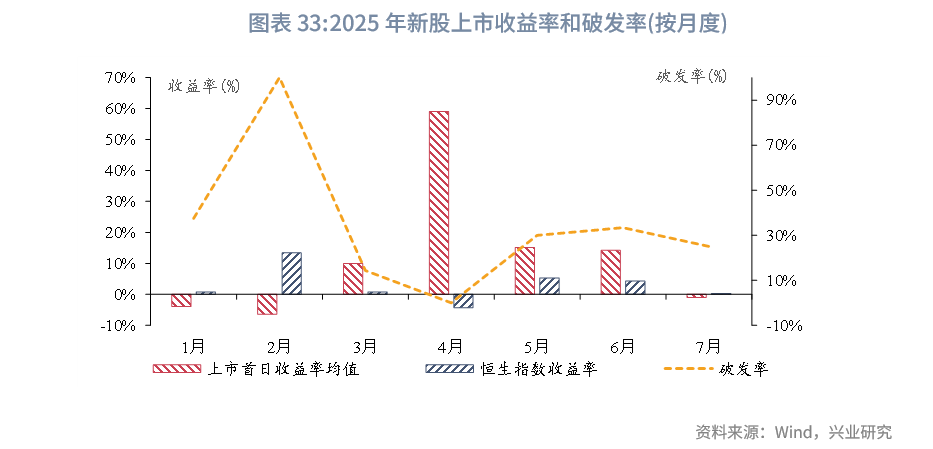

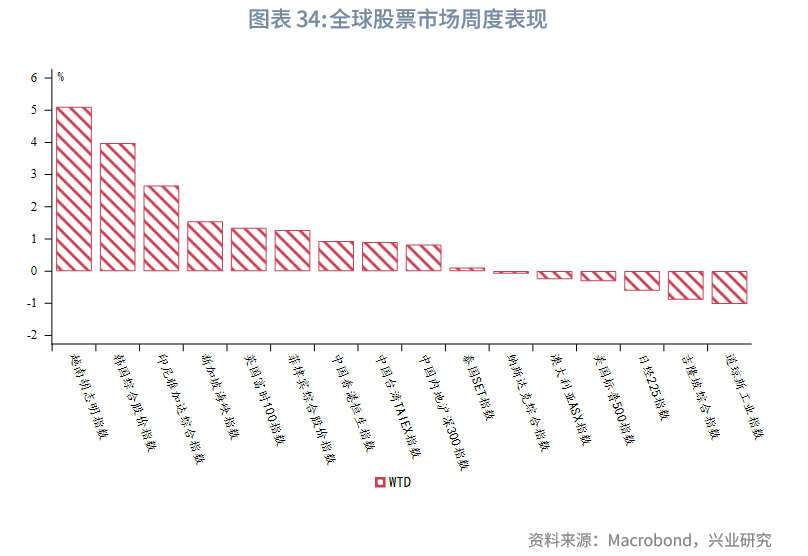

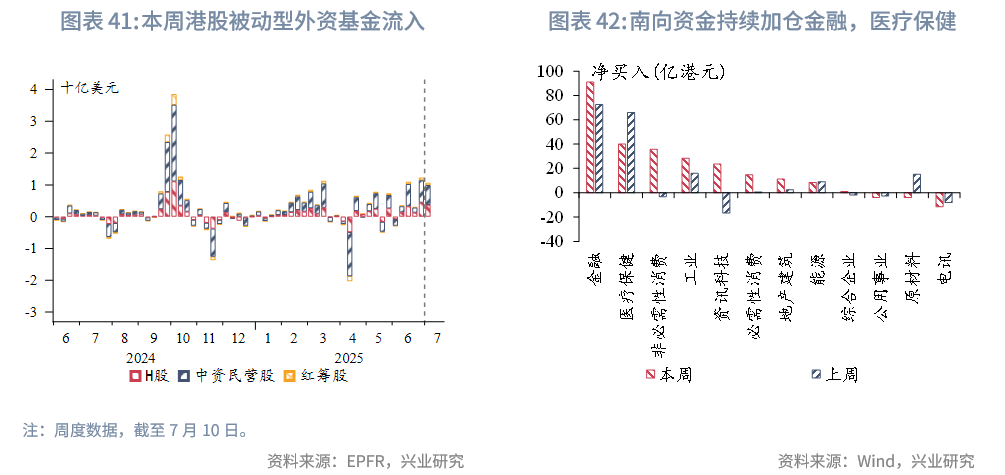

权益市场方面,一级市场IPO新增递表3家,6只新股上市无破发;再融资市场拟募资15.2亿港元。二级市场方面,恒指震荡小幅上涨0.9%,板块分化明显;资金面持续呈现"主动外资流出+被动外资流入"的分化格局,南向资金净买入主要加仓金融及医疗板块;市场估值小幅提升到10.74,但关税政策不确定性引发的观望情绪持续发酵。短期或维持震荡格局,建议维持防御性配置。

下周关注:中国6月进出口(7月14日)、中国6月社零、美国核心CPI,欧元区7月ZEW经济景气指数(7月15日),美国6月PPI(7月16日),澳大利亚6月失业率、欧元区6月CPI(7月17日),日本核心CPI、G20会议(7月18日)。

一、宏观形势回顾

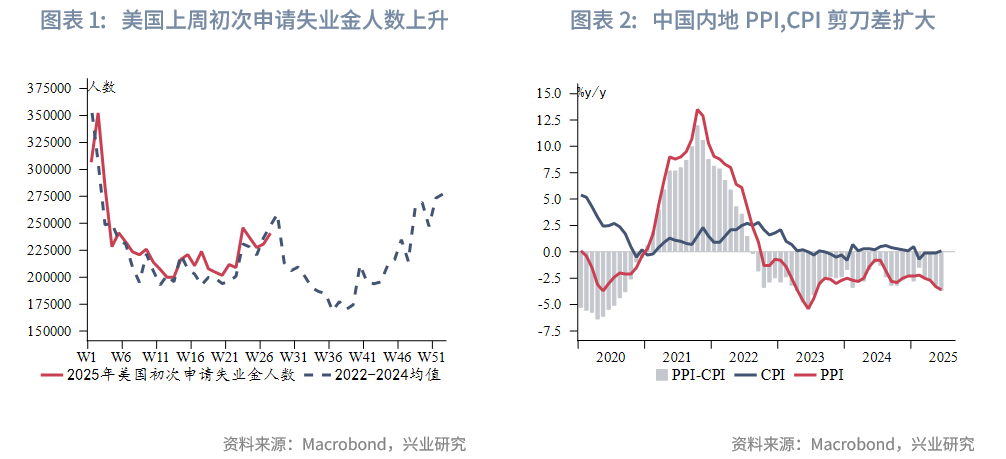

欧美:美国关税政策又有调整:推迟“对等关税”期限至8月1日,对缅甸等8国实施-13%至-2%的关税下调(较4月2日基准),但维持日本、韩国及部分东南亚国家(马来西亚、印尼、泰国)关税不变。此外,美国总统特朗普宣布对加拿大、欧盟和墨西哥分别征收35%、30%、30%关税、及对所有进口铜加征50%关税。与此同时,美国劳动力市场显现疲软迹象:周度初次申请失业金人数继续攀升,而持续申请失业救济人数亦超预期增长,反映在关税政策扰动及经济前景不确定性下,就业市场承压。

中国:内地6月CPI同比增速由负转正(最新值0.1%,前值-0.1%),显示消费端价格企稳,PPI跌幅扩大(最新值-3.6%,前值-3.3%),PPI与CPI剪刀差扩大0.5%,达到-3.7%,工业品通缩压力仍存;近期中央财经委会议强调整治内卷式竞争,或对部分行业价格形成支撑,但PPI改善仍需观察。

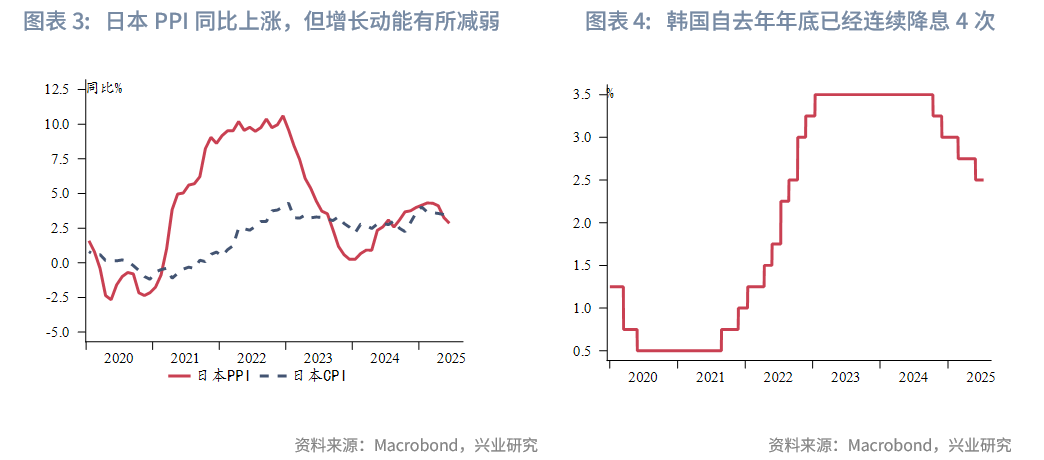

日韩:日本6月PPI同比上涨2.9%(前值2.7%),但环比下降0.2%(预期-0.1%),显示价格增长动能有所减弱。韩国央行于7月10日维持基准利率在2.5%不变,符合市场预期。韩国央行行长近期表态,其政策关注点正从通胀转向关税对经济增长的潜在制约。尽管自去年底以来韩国已累计降息四次,但央行对进一步宽松持审慎态度。

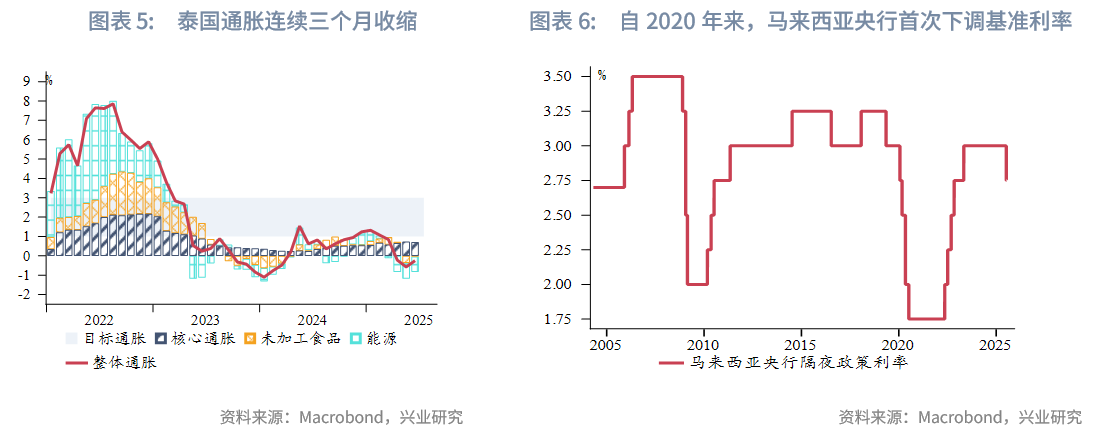

东南亚:泰国6月CPI同比下滑0.25%,导致通胀连续第三个月收缩的主要因素是燃料和电力等能源产品价格和生鲜食品价格下降。7月9日,马来西亚央行将隔夜政策利率下调25个基点至2.75%,这是自2020年7月以来首次下调基准利率,并在声明中表示:“增长前景的风险平衡仍倾向于下行,主要来自全球贸易放缓、市场情绪疲弱以及大宗商品产量低于预期。因此,在温和通胀前景下,预防性下调政策利率是为了维护马来西亚经济的稳健增长”。菲律宾劳动力市场有所升温,5月失业率为3.9%,较前月回落0.2%,失业人口减少至203万,劳动参与率升至65.8%。

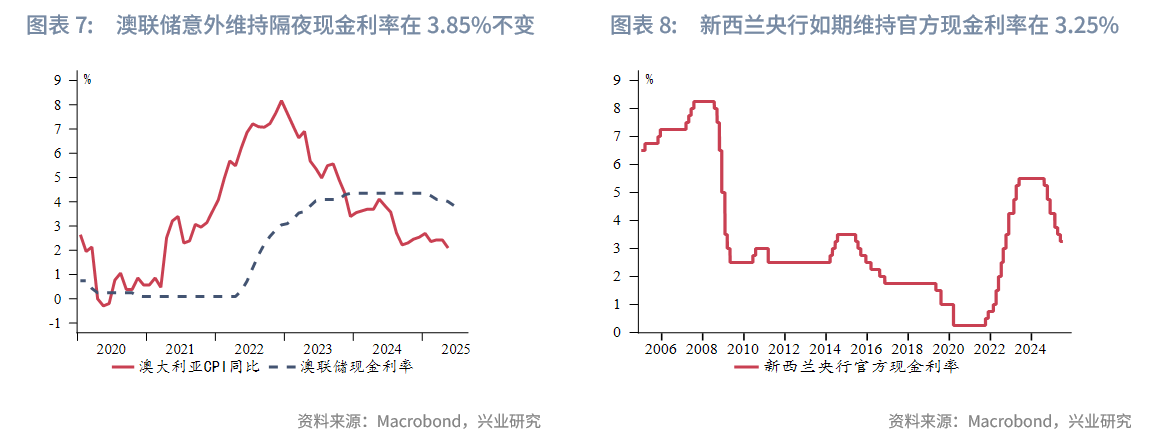

澳新:7月8日,澳联储以6:3的投票结果意外维持隔夜现金利率在3.85%不变,打破此前连续降息趋势(2月和5月已累计降息50个基点),货币政策委员会多数成员希望等待更多信息来确认通胀正在放缓。7月9日,新西兰央行宣布将官方现金利率维持在3.25%,符合市场预期,如果中期通胀压力如预期继续缓解,委员会预计将进一步降低政策利率。

二、金融市场动态

2.1 货币市场

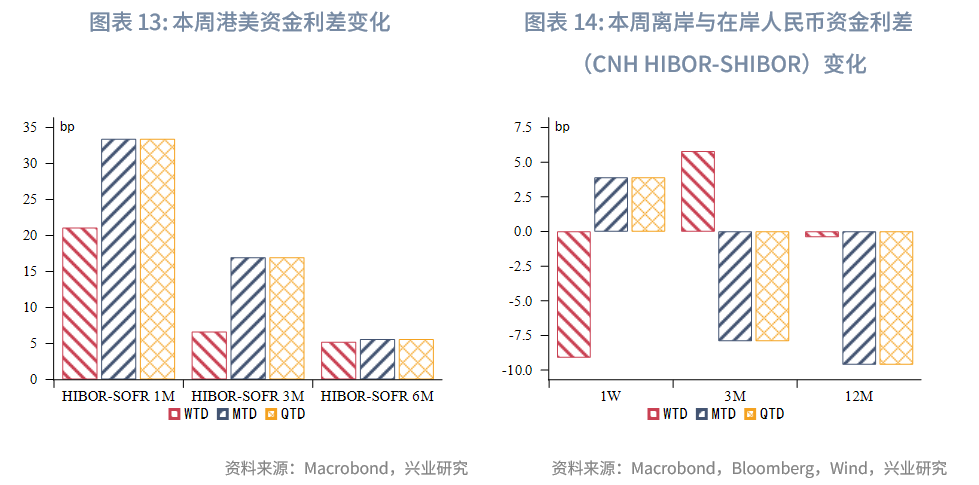

港元资金面:本周港元资金流动性整体收紧。本周隔夜HIBOR小幅上行6bp,至0.09%,1个月与3个月期限HIBOR分别大幅上行20bp、70bp至1.09%、1.85%。受此影响,港美资金利差整体上行,其中1个月期限HIBOR与SOFR之差上行21bp至-325bp。

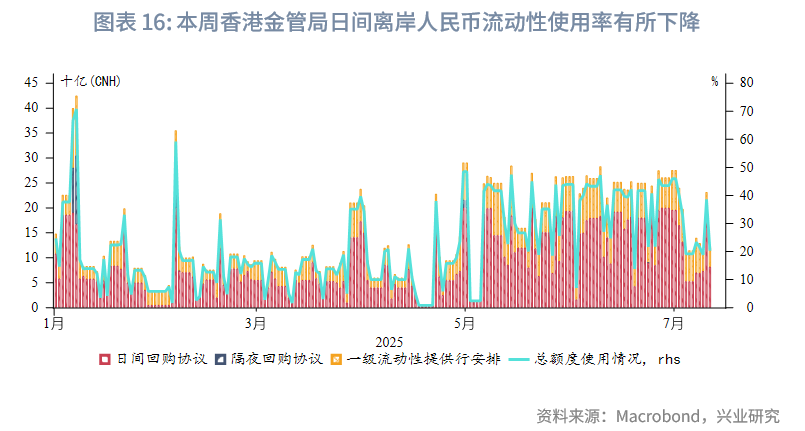

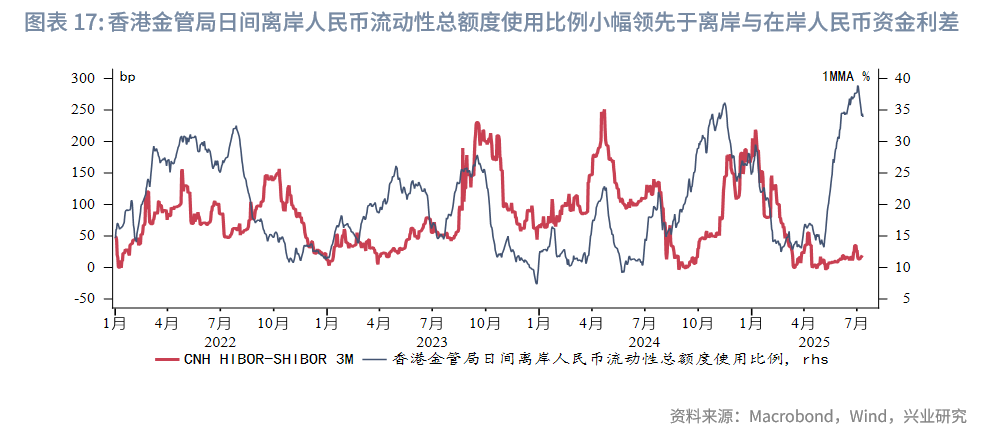

离岸人民币资金面:本周各期限离岸人民币资金流动性小幅波动,其中1周期限CNH HIBOR下行4bp至1.58%。各期限离岸与在岸人民币资金利差略微波动(1-2bp)。本周香港金管局日间离岸人民币流动性使用率有所下降。

2.2 外汇市场

受美国关税政策影响,美元指数上涨至97.9,同时导致亚太货币普遍走弱。其中日元贬值幅度最大,美元兑日元上行到147.4。受澳联储意外维持利率不变影响,美元兑澳元跌至1.5。

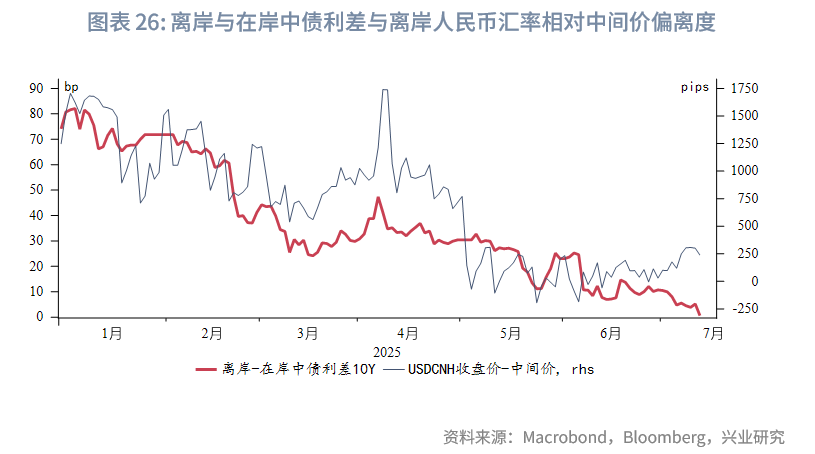

本周港汇多次触及弱方保证,鉴于目前港元资金面仍较宽裕、美港资金利差仍较大,预计短期内港汇仍将紧贴弱方保证。离岸与在岸人民币汇差窄幅震荡,当前为5pips。

2.3 债券市场

一级市场方面,本周港元债共计发行20只,发行金额换算成美元为171亿,其中香港金管局发行143亿美元外汇基金票据及债券。本周点心债共计发行18只,发行金额换算为美元为12亿。

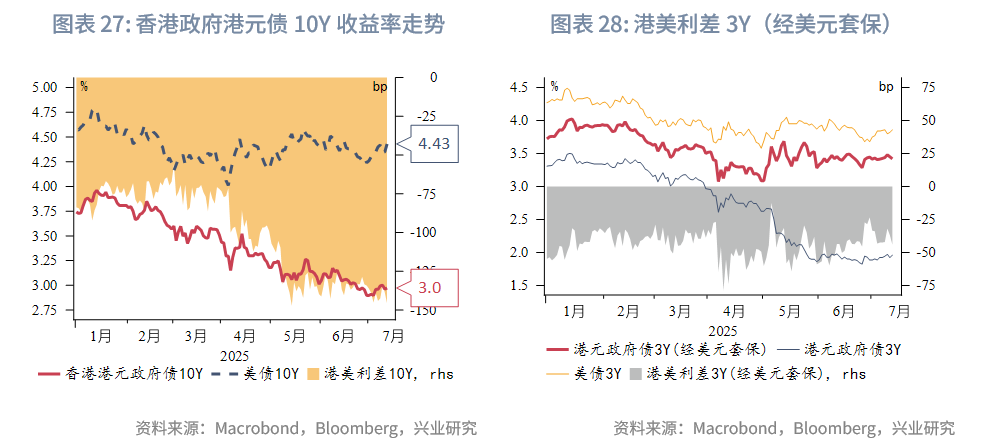

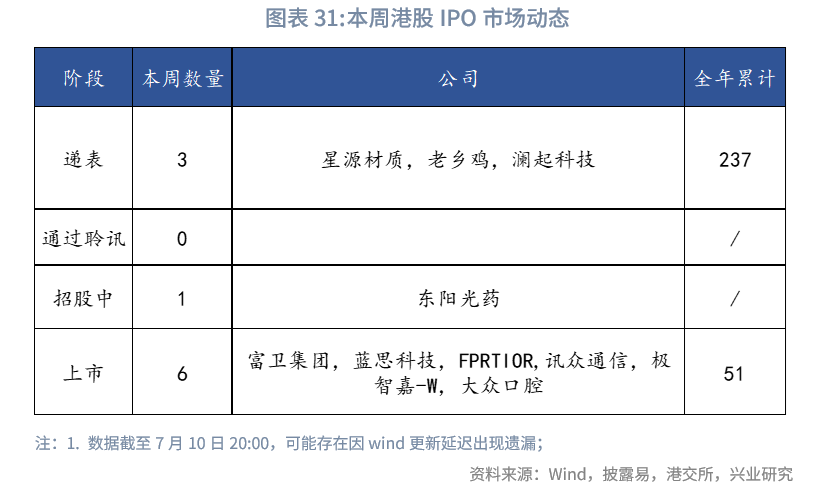

二级市场方面,本周美债10Y收益率上行3bp至4.43%。在岸中国国债10Y收益率小幅上行至1.67%,美中利差10Y上行5bp至276bp。离岸中国国债10Y收益率小幅下行至1.67%。受美债收益率上行影响,港元政府债10Y收益率上行0.2bp至2.97%。

政策方面:7月8日,中国人民银行金融市场司副司长江会芬在“债券通周年论坛”上宣布了几项债券通扩容的措施,包括将扩大南向通参与机构范围,加入券商、基金、保险、理财等4类非银机构,优化离岸回购机制并扩宽多币种,扩充互换通报价商队伍,以及境外投资者的免税安排等。

2.4 权益市场

一级市场方面,IPO市场方面,新增递表企业3家(较上周的14家有所减少),1家企业进入招股阶段;共有6只新股上市(无破发)。再融资市场方面,共有12家公司提出募资预案,合计金额达15.2亿港元。

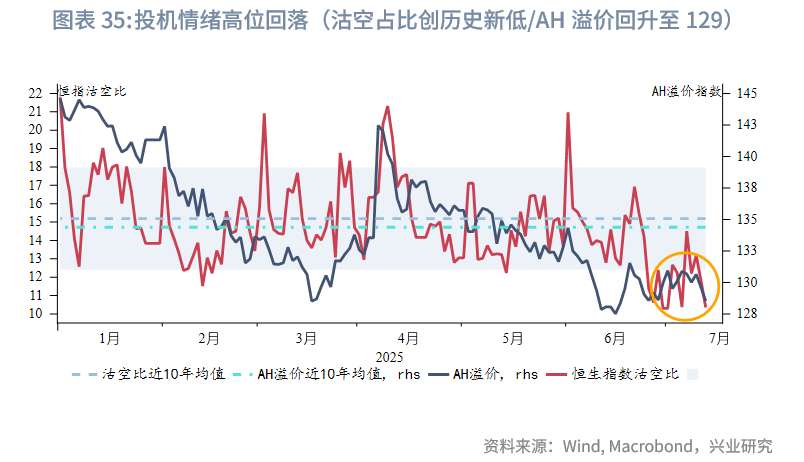

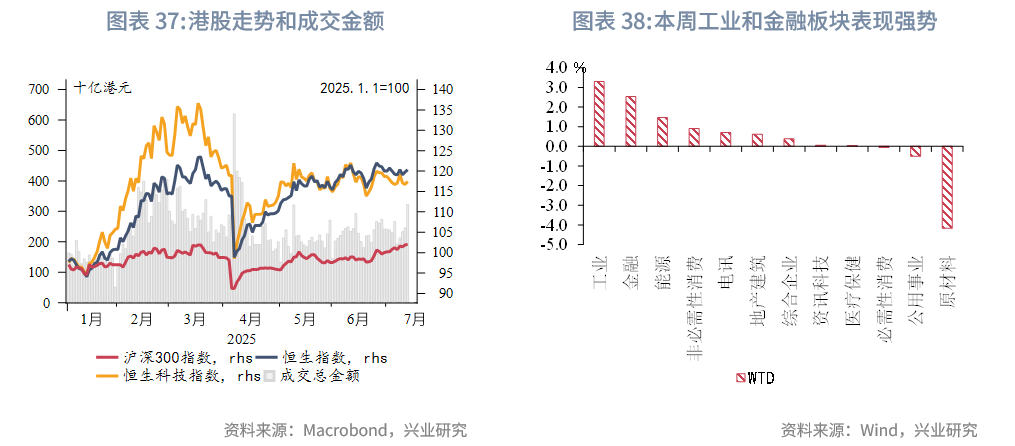

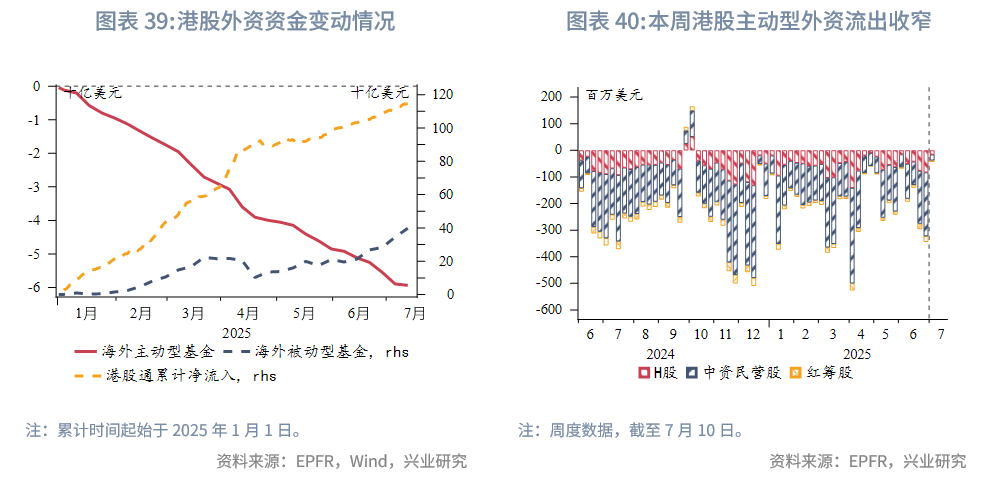

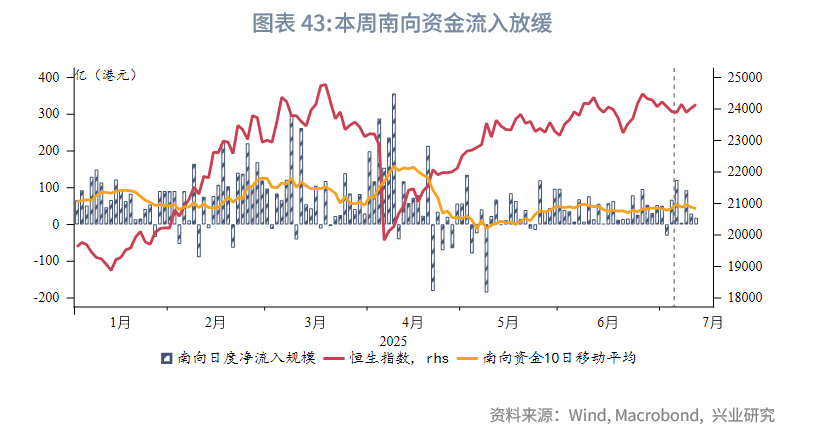

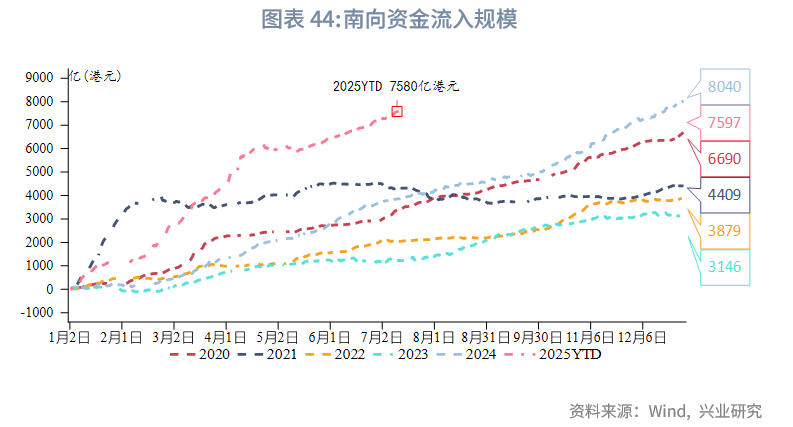

二级市场方面,本周港股市场呈现震荡回升态势,恒生指数累计上涨0.9%,表现位居全球主要股指中位。从板块来看,工业(+3.3%)和金融(+2.5%)板块领涨,而原材料板块(-4.2%)表现垫底。资金流向延续年度特征,主动型外资虽持续流出但规模收窄,被动型外资维持小幅净流入;南向资金全周净买入264亿港元(前值139亿),重点加仓金融及医疗保健板块。估值与情绪:市场估值小幅提升,恒指PE_TTM微升至10.74(前值10.64),情绪指标显示投资者趋于谨慎——沽空占比创历史新低、AH溢价回升至129,反映关税政策不确定性引发的观望情绪持续发酵。

短期来看,市场或维持震荡盘整格局,在关税政策落地及内地经济刺激措施进一步明确前,市场波动增加,建议维持防御性配置,重点关注红利低波策略及金融等高股息板块。

文章来源:兴业研究公众号