半年亏损锐减约90%!瑞浦兰钧“逆袭”在即?

7月21日盘后,动力电池及储能电池赛道的瑞浦兰钧(00666.HK)率先披露了2025年上半年业绩预告。

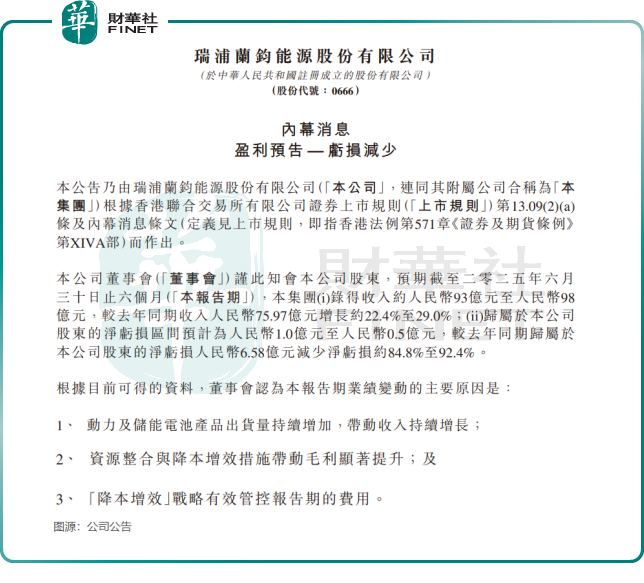

2025年上半年,瑞浦兰钧延续2024年营收高增和亏损收窄的势头,预计期内录得收入约93亿元(单位人民币,下同)至98亿元,同比增长约22.4%至29%;归母净亏损预计介于0.5亿元至1亿元,同比减少约84.8%至92.4%。

以当前亏损大幅收窄的态势来看,若能延续这一势头,瑞浦兰钧有望在2025年终结多年持续亏损的局面,实现上市以来的首次盈利。

7月22日,瑞浦兰钧股价应声上涨,截至发稿前涨幅为5.81%。

扭亏在望

瑞浦兰钧是世界500强企业青山实业在新能源领域布局的首家企业,其核心团队来自于宁德时代(300750.SZ),产品组合包括了动力电池、储能电池及电池组件等。

尽管身处动力电池行业二三梯队,瑞浦兰钧长期依赖“低价换量”策略,毛利率远低于行业龙头。叠加客户集中、议价权薄弱等问题,公司盈利始终未能突破。但随着规模效应显现,这一局面正逐步扭转。

如今,随着瑞浦兰钧在动力电池和储能电池领域的销量持续放量,规模效应得到体现,带动了其盈利能力的提升。

在2025年上半年业绩预告中,瑞浦兰钧认为,其业绩变动的主要原因是:动力电池及储能电池产品出货量增加,带动收入持续增长;资源整合与降本增效带动毛利显著提升;降本增效战略有效控制报告期的费用。

瑞浦兰钧未披露2025年上半年毛利率情况,于2024年,得益于规模效应的显现以及平均生产成本的降低,瑞浦兰钧的储能电池产品毛利率同比小幅上升至5.4%。同时,公司动力电池产品毛利率为2.5%,上年同期为-2.6%。

相较于行业中多数企业拥有超过15%的毛利率,瑞浦兰钧的毛利率仍有待提升。近两年,公司加大产品的研发进度,拥有较高附加值的产品不断面世,其半固态电池已装车试验。

随着高附加值产品(如半固态电池)逐步量产,以及成本管控持续优化,瑞浦兰钧的毛利率有望进一步改善,或将成为其扭亏的关键推力。

市占率再提升,登顶全球储能第一

此前,瑞浦兰钧动力电池客户主要为上汽通用五菱等二三线车企。近一年来,公司通过新签约了雷诺等车企,并扩大了与吉利银河、徐工集团、三一集团等企业的合作,推动了其产品销量的增长。

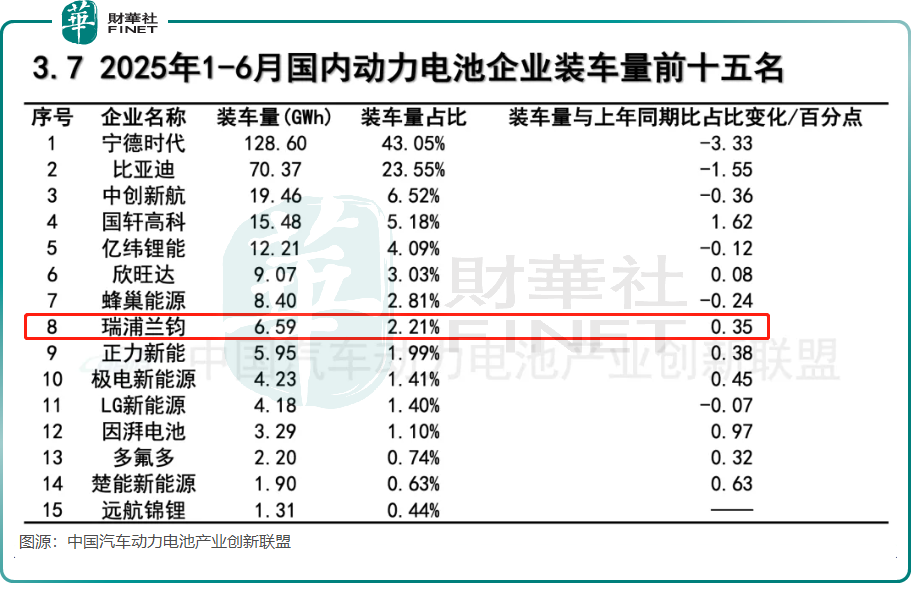

中国汽车动力电池产业创新联盟数据显示,2025年上半年,瑞浦兰钧动力电池装车量达6.59GWh,市占率较去年同期提升0.35个百分点,升至2.21%。值得注意的是,同期动力电池行业前三强宁德时代、比亚迪(01211.HK)和中创新航(03931.HK)的市场份额均出现不同程度下滑。

今年上半年,国内动力电池市场需求保持高增长。根据动力电池产业创新联盟数据,1-6月,我国动力电池累计装车量299.6GWh,累计同比增长47.3%;累计销量485.5GWh,累计同比增长51.6%。其中,比亚迪、蜂巢能源和瑞浦兰钧等企业动力电池销量均超过平均增长速度。

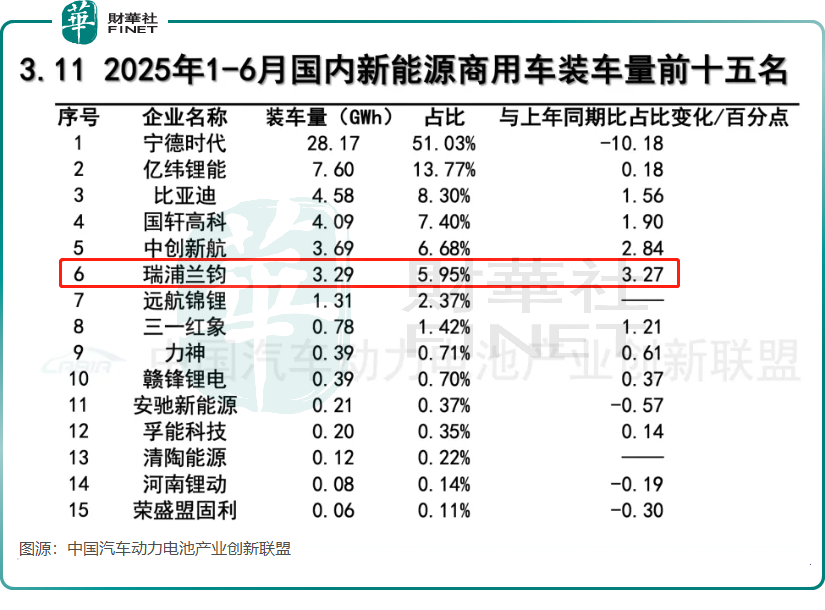

商用车方面,在今年上半年国内新能源商用车装车量排名中,瑞浦兰钧以3.29GWh的装车量名列第六名,市场份额为5.95%,较上年提升3.27个百分点,为前十五名市场份额提升最快的品牌。

此外,瑞浦兰钧在海内外储能市场持续斩获大单。国内储能领域,其主要客户涵盖阳光电源(300274.SZ)、中车株洲所等头部厂商;海外市场则已进入Powin、Vena Energy、韩国晓星重工业等企业的供应链。

瑞浦兰钧最新的公告显示,根据上海有色网、鑫椤锂电数据,2025年上半年,瑞浦兰钧在全球户用储能市场表现亮眼,户储电芯出货量位居全球第一。目前,瑞浦兰钧户储电芯已广泛覆盖家庭日常、应急照明等多元场景。

另据InfoLink数据显示,2025年第一季度,在全球储能电芯出货排名中,瑞浦兰钧位居第六位,其中小储电芯全球出货排名第二位。

不过需要注意的是,尽管在储能领域已占据一定市场份额,瑞浦兰钧仍面临多重挑战——低价竞争导致利润空间被压缩、高端市场需持续追赶行业龙头(如宁德时代)、海外市场还需应对政策不确定性等。若能在技术创新和品牌溢价上突破,其竞争优势将进一步巩固。