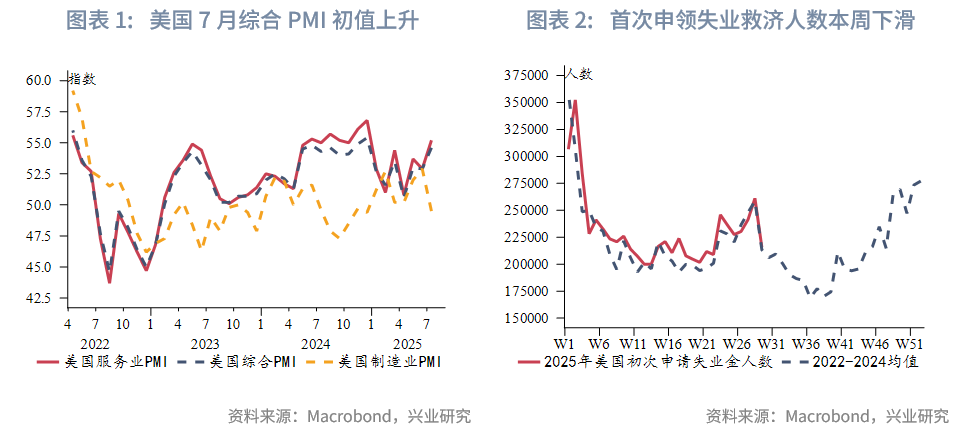

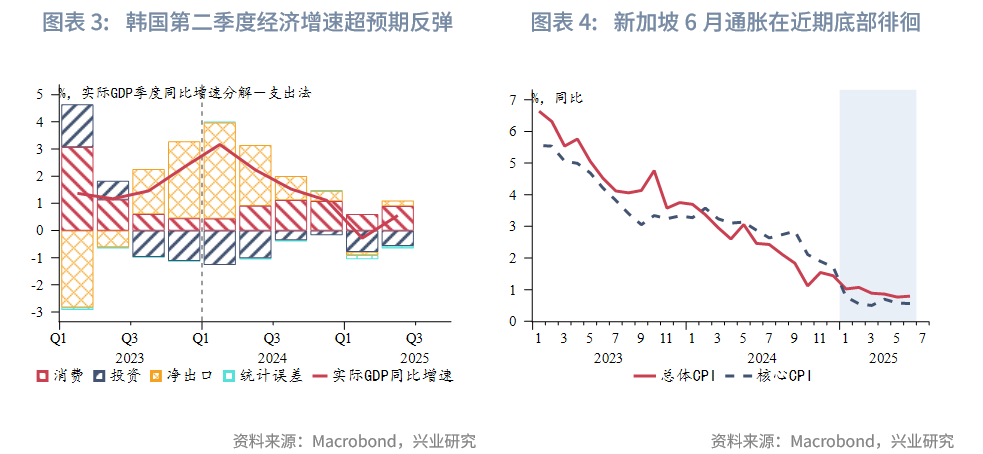

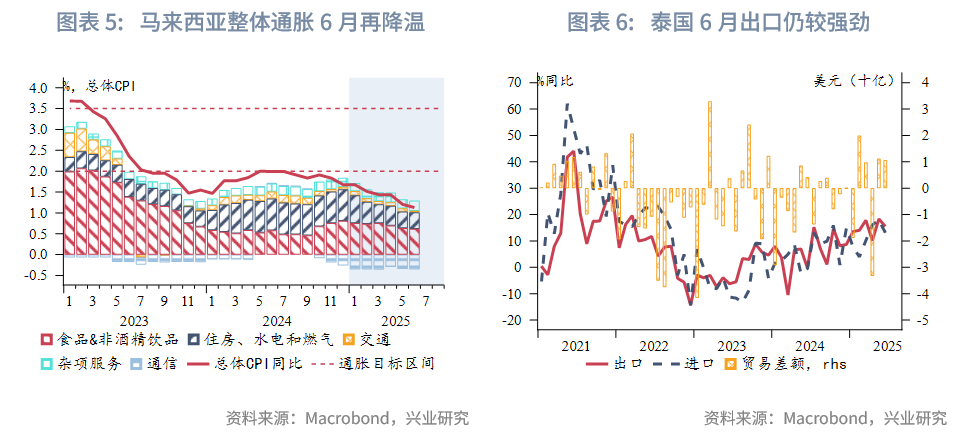

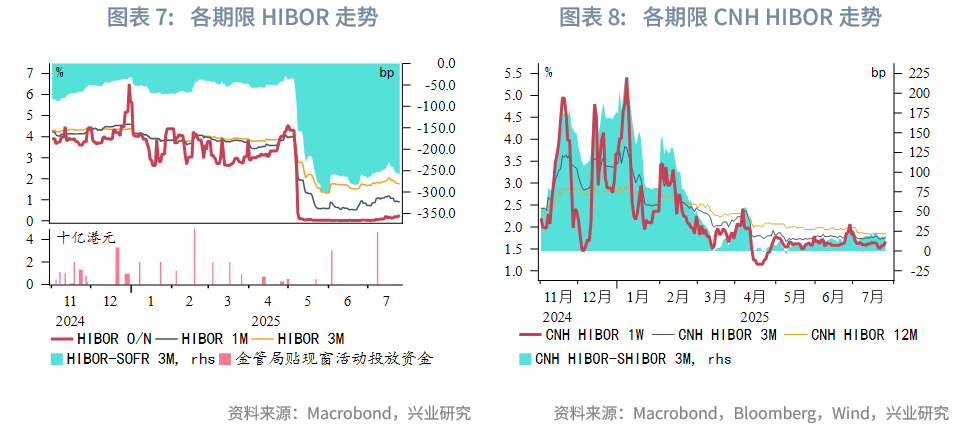

宏观形势:本周美国贸易谈判取得进展,提振市场情绪。特朗普称将对大部分国家征收15%-50%的关税,本周与日本、菲律宾达成贸易协议,下周将与中国进行贸易谈判。欧洲央行在7月议息会议如期维持利率不变,后续将关注关税影响。中国总理李强日前签署国务院令,公布《住房租赁条例》。中国香港《稳定币条例》将于8月1日生效,香港金管局将于下周公布香港稳定币发行人发牌制度的摘要说明。在政治风波尘埃落定之后,韩国第二季度经济增长超预期反弹。日本执政联盟在参议院选举中惨败。新加坡6月通胀维持在四年来的低位。马来西亚整体通胀6月降至1.1%,为2021年2月以来的最低水平。“抢出口”持续助力泰国出口,6月泰国出口同比增长15.5%。7月23日泰国宣布降低与柬埔寨的外交关系等级,并召回大使,柬埔寨对等回应。7月24日,泰柬在边境争议地区发生交火。

金融市场:

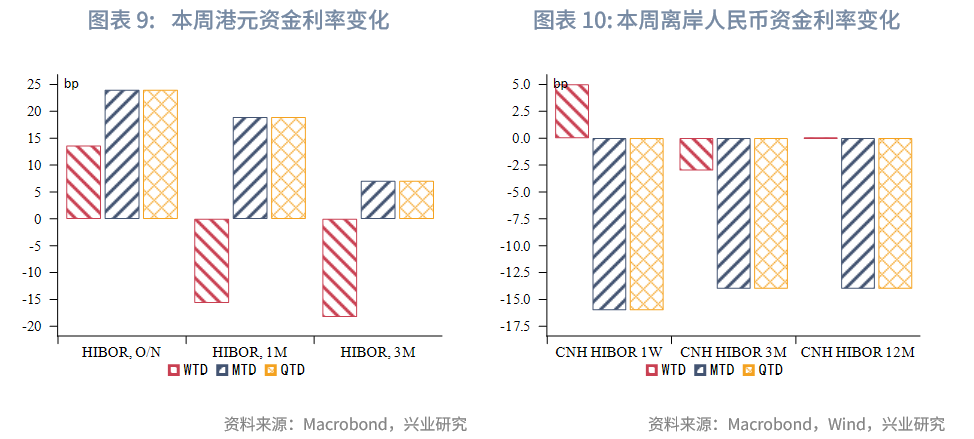

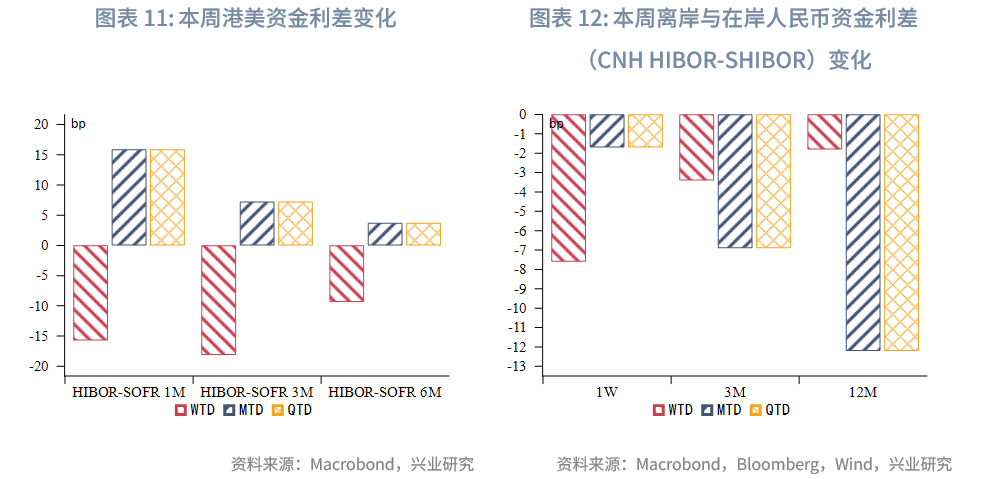

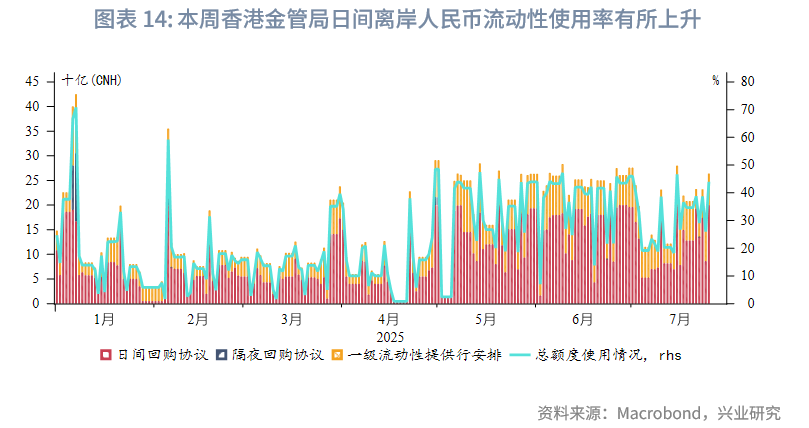

货币市场方面,本周港元隔夜资金流动性大幅收紧,隔夜HIBOR大幅上行14bp至0.27%,而1个月和3个月期限HIBOR分别下行16bp、18bp,至0.92%、1.75%。港美资金利差整体下行。短端离岸人民币资金流动性有所收紧,1周期限CNH HIBOR上行5bp至1.67%。各期限离岸与在岸人民币资金利差收窄。香港金管局日间离岸人民币流动性使用率有所上升。

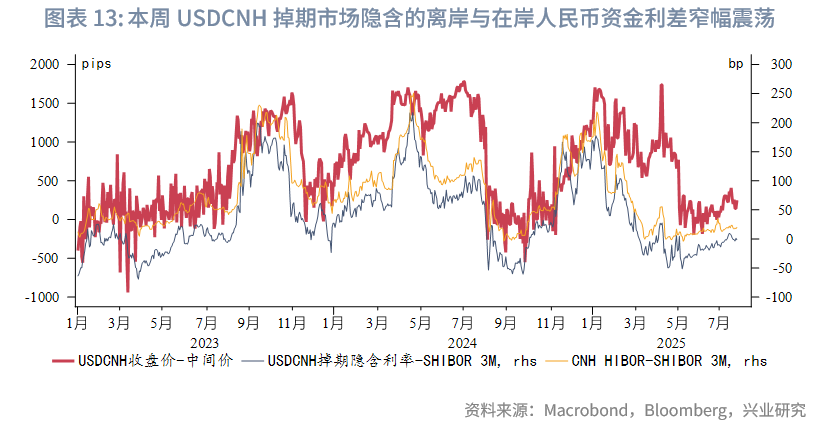

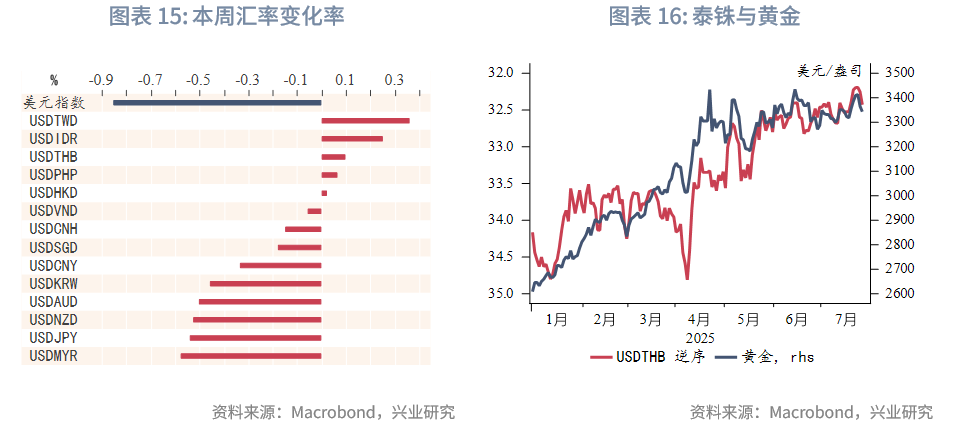

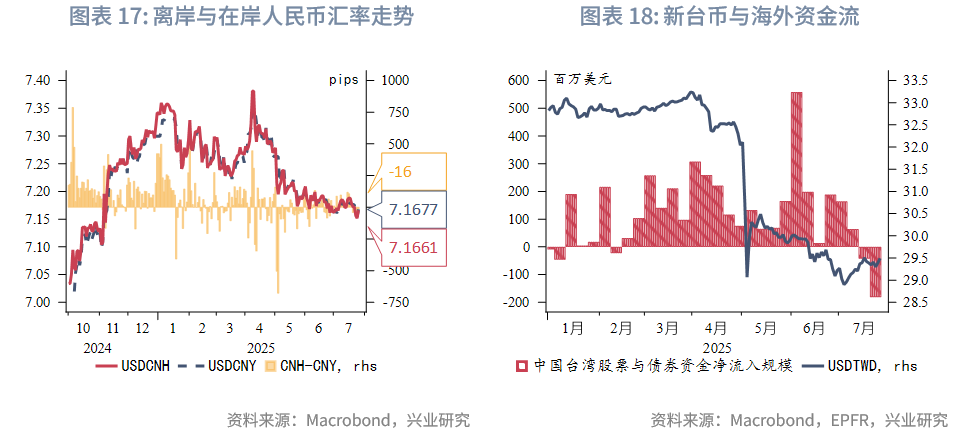

外汇市场方面,本周马来西亚林吉特升值幅度最大,主要受商品价格上涨影响。新台币大幅贬值,主要受资金流出中国台湾市场影响。港汇仍向弱方保证靠近,6-7月香港金管局通过直接干预回收的港元规模已占5月投放规模的82%。离岸与在岸人民币汇差窄幅震荡,当前为-16pips。

债券市场方面,一级市场方面,本周港元债共计发行26只,发行金额换算成美元为110亿,其中香港金管局发行97亿美元外汇基金票据。本周点心债共计发行30只,发行金额换算为美元为30亿。二级市场方面,本周离岸中国国债10Y收益率上行5bp至1.77%,离岸与在岸中债10Y利差收窄2bp至4bp。受美债收益率下行影响,港元政府债10Y收益率下行2bp至3.07%。

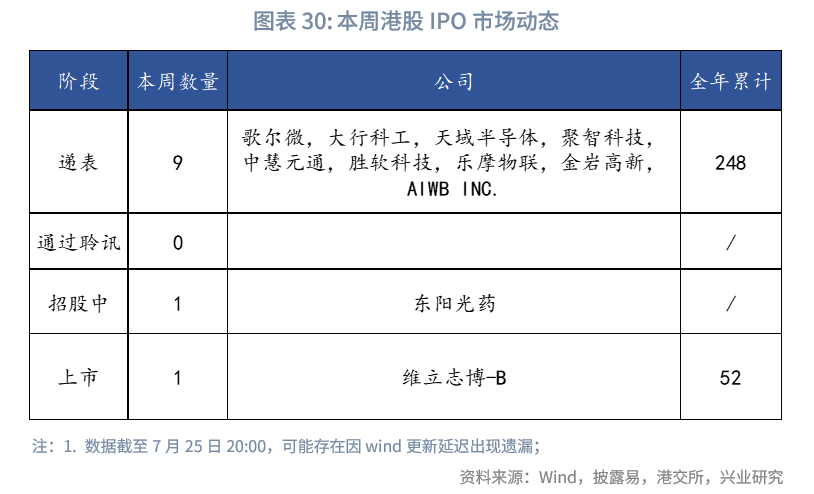

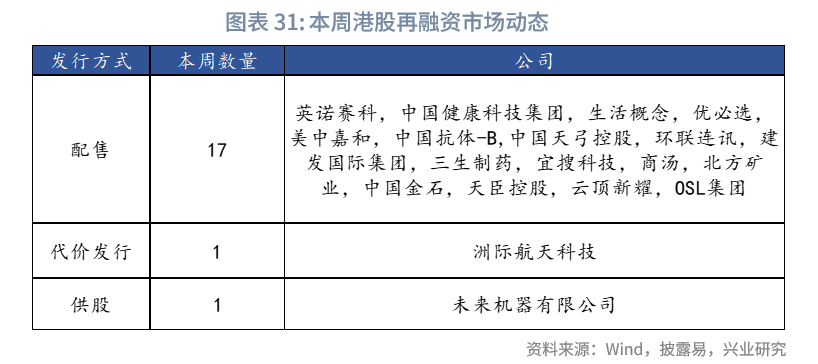

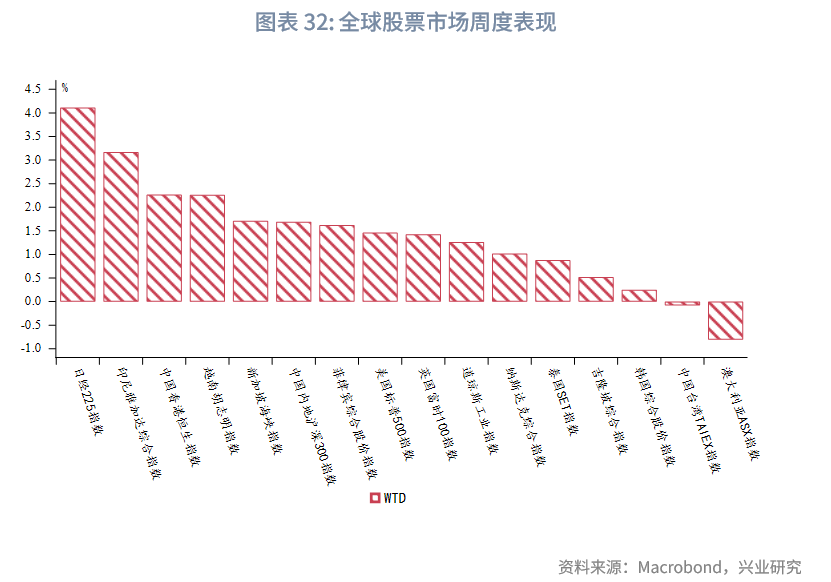

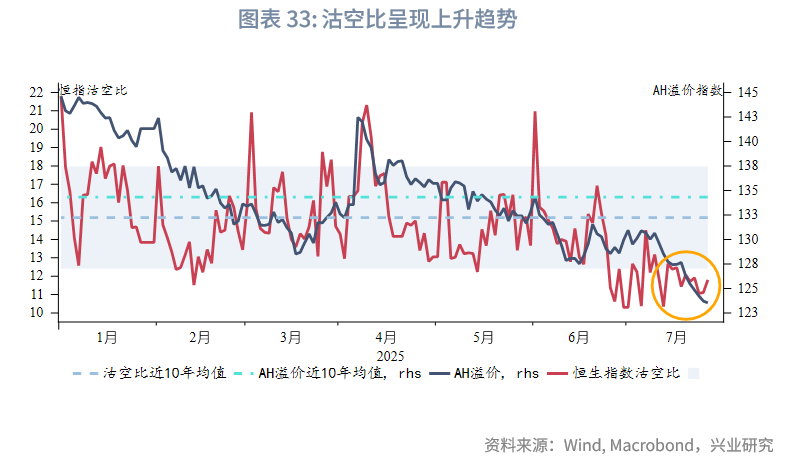

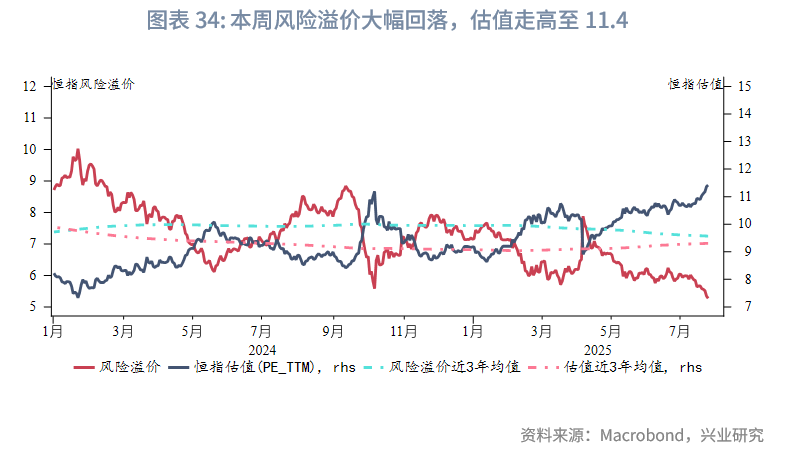

权益市场方面,一级市场新增递表9家,1只新股上市,首日上涨91.7%;再融资市场拟募资109.3亿港元。二级市场方面,受益于关税缓和预期及科技股投资热情回升,恒指全周上涨2.3%。当前恒指市盈率升至11.4,但沽空比例呈现上升趋势显示市场存在分歧。展望后市,港股短期走势将取决于中美关税谈判结果——若取得突破将推动新一轮上涨,否则可能维持震荡,建议保持防御配置待形势明朗。

下周关注:美联储议息会议、日央行议息会议、香港第二季度GDP(7月31日),美国非农就业数据、ISM PMI(8月1日)。

一、宏观形势回顾

欧美:本周美国贸易谈判取得进展,提振市场情绪。特朗普称将对大部分国家征收15%-50%的关税。特朗普称,在和日本达成的贸易协议中,日本接受15%的关税,同时日本将向美国投资5500亿美元,并向美国开放小汽车和货运汽车、大米等市场。特朗普还宣布与菲律宾达成协议,其关税税率从20%下降至19%,并称美国对菲出口将享受零关税。市场对美国和欧盟达成贸易协定持乐观态度,特朗普称如果欧盟对美开放市场,可征收较低关税。此外,美国财长贝森特表示下周将在斯德哥尔摩和中国财长举行贸易会谈。数据方面,标普全球公布的美国7月综合PMI初值升至54.6。分项来看,服务业活动指标升至年内的最高水平,抵消了制造业活动的下滑。尽管整体商业扩张速度提升,企业对未来的担忧依然存在,特别是来自关税其对成本的影响。首次申领失业救济人数较上周减少4000人,至21.7万人,趋势走势符合夏季数据的典型波动,但低于预期值22.6万人。受高利率和高房价影响,美国二手房销售持续低迷。6月销量环比下降2.7%,降幅高于预期的下降0.7%。欧洲央行在7月议息会议如期维持利率不变,后续将关注关税影响。会后声明强调降通胀持续,6月通胀已经达到2%的通胀目标,价格压力持续缓解,但美国关税政策的不确定性仍较高。拉加德在新闻发布会上表示经济信心增强、通胀稳定,为提供利率前瞻指引。

中国:中国总理李强日前签署国务院令,公布《住房租赁条例》,鼓励多渠道增加租赁住房供给,培育市场化、专业化住房租赁企业;条例自9月15日起施行。香港《稳定币条例》将于8月1日生效,香港金管局总裁余伟文7月23日披露将于下周公布香港稳定币发行人发牌制度的摘要说明。

日韩:在政治风波尘埃落定之后,韩国第二季度经济增长超预期反弹。环比来看,第二季度GDP增长0.6%,好于市场预期的0.5%,也是自2024年第一季度以来最快的环比增速。同比来看,第二季度GDP增长0.5%,亦高于市场预期的0.4%,以及上个季度的零增长。但新政府和韩国央行仍需提供政策支持,巩固复苏基础。日本执政联盟在参议院选举中惨败。7月20日,日本参议院选举中,石破茂领导的执政联盟在改选中仅获47席,不到所需的最低50票,首次在众参两院同时沦为少数派。

东南亚:新加坡6月通胀维持在四年来的低位。新加坡6月整体通胀和核心通胀分别维持在0.8%和0.6%不变,低于预期值0.9%和0.7%。私人交通费用、零售和商品价格的上涨,被食品、住宿和服务等价格的下降所抵消。马来西亚整体通胀6月降至1.1%(预期值为1.2%),为2021年2月以来的最低水平。核心通胀连续第二个月保持在1.8%。马来西亚央行已经在7月9日开启此轮降息周期,通胀持续降温为进一步货币宽松提供支持。“抢出口”持续助力泰国出口,6月泰国出口同比增长15.5%,其中对美出口同比增长41.9%,但预计下半年出口将逐步下滑。泰国和柬埔寨外交关系恶化,边境争端升级。7月23日泰国宣布降低与柬埔寨的外交关系等级,并召回大使,柬埔寨对等回应。7月24日,泰柬在边境争议地区发生交火。5月底爆发的泰柬冲突将对两国的旅游业造成冲击。

二、金融市场动态

2.1 货币市场

港元资金面:本周港元隔夜资金流动性大幅收紧,隔夜HIBOR大幅上行14bp至0.27%,而1个月和3个月期限HIBOR分别下行16bp、18bp,至0.92%、1.75%。港美资金利差整体下行,其中1个月期限HIBOR与SOFR之差下行16bp至-343bp。

离岸人民币资金面:本周短端离岸人民币资金流动性有所收紧,1周期限CNH HIBOR上行5bp至1.67%。各期限离岸与在岸人民币资金利差收窄,各期限CNH HIBOR与SHIBOR之差收窄2bp~8bp。本周香港金管局日间离岸人民币流动性使用率有所上升。

2.2 外汇市场

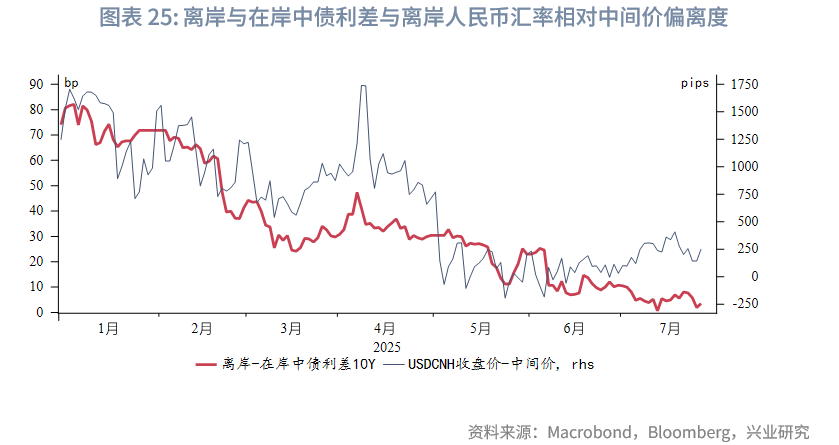

在7月连续三周升值后,本周美元走弱。东南亚货币中,马来西亚林吉特升值幅度最大,主要受商品价格上涨影响。新台币大幅贬值,主要受资金流出中国台湾市场影响。港汇仍向弱方保证靠近,6-7月香港金管局通过直接干预回收的港元规模已占5月投放规模的82%。离岸与在岸人民币汇差窄幅震荡,当前为-16pips。

2.3 债券市场

一级市场方面,本周港元债共计发行26只,发行金额换算成美元为110亿,其中香港金管局发行97亿美元外汇基金票据。本周点心债共计发行30只,发行金额换算为美元为30亿。

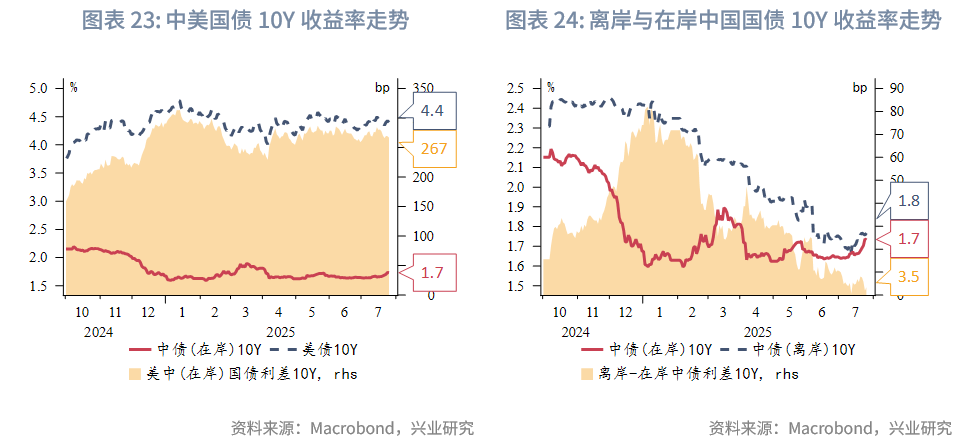

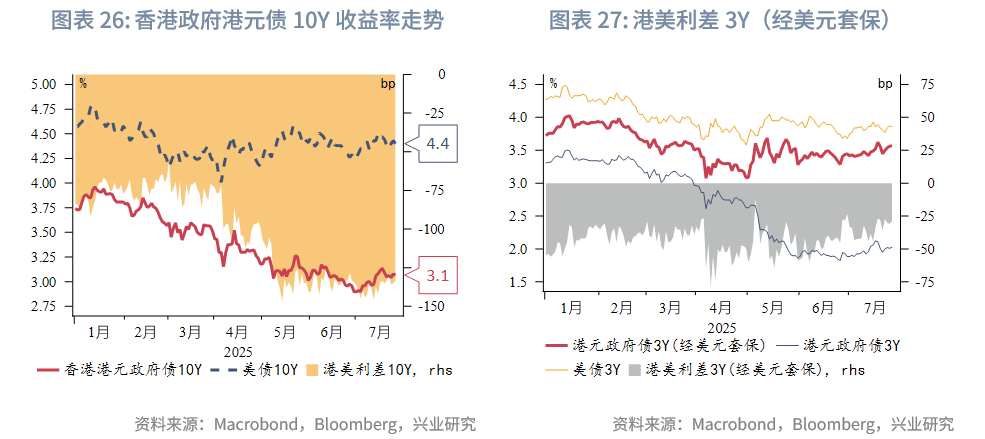

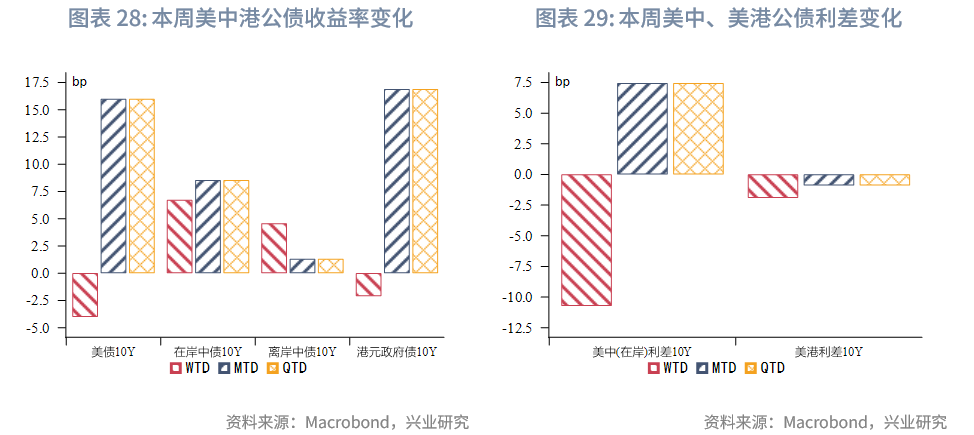

二级市场方面,本周美债10Y收益率下行4bp至4.40%。在岸中国国债10Y收益率大幅上行7bp至1.73%,美中利差10Y收窄11bp至267bp。离岸中国国债10Y收益率上行5bp至1.77%,离岸与在岸中债10Y利差收窄2bp至4bp。受美债收益率下行影响,港元政府债10Y收益率下行2bp至3.07%。

2.4 权益市场

一级市场方面,本周新增9家递表企业,1家企业进入招股阶段,但1只新股上市,首日涨幅91.7%。再融资市场则相对活跃,共有19家公司提出募资预案,合计募资金额达109.3亿港元。

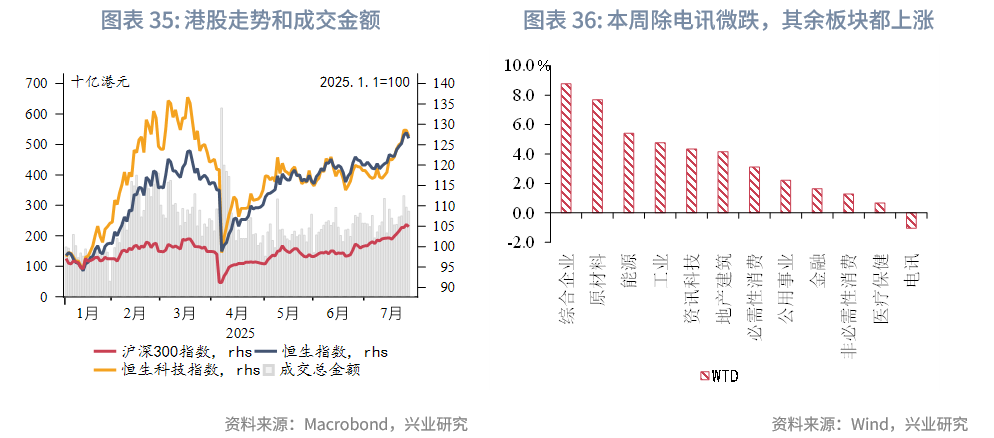

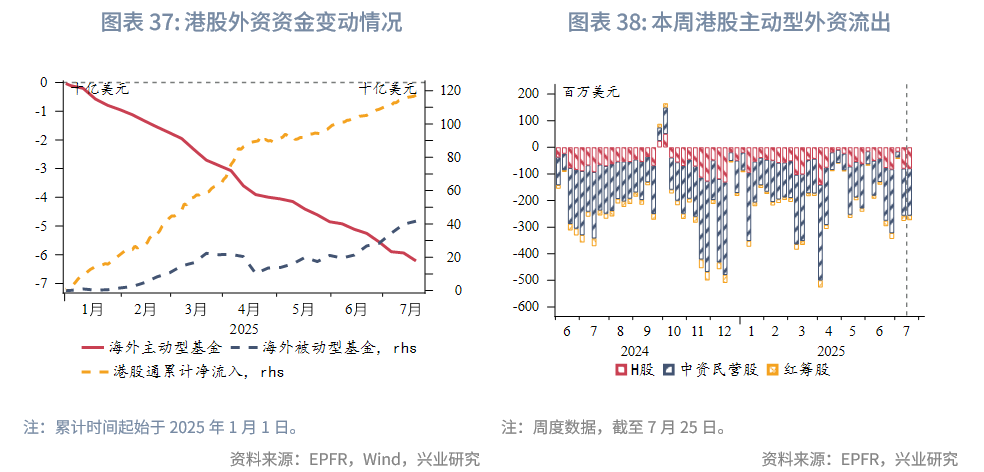

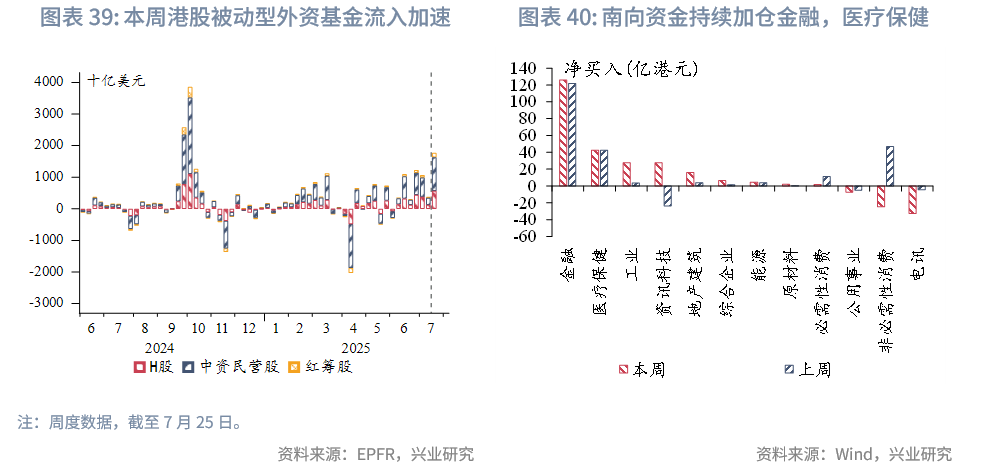

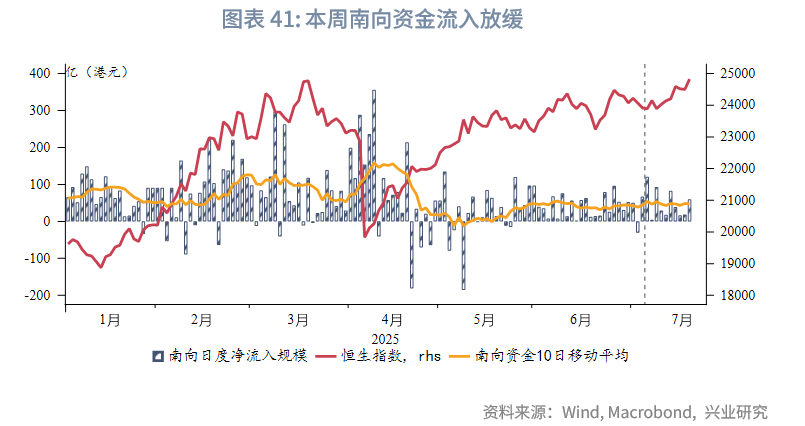

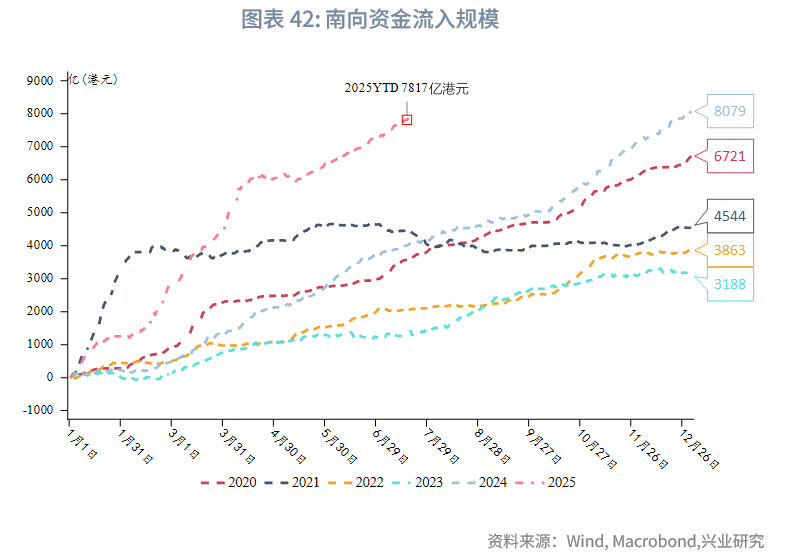

二级市场方面,本周全球股市普遍走强,恒生指数在连续四个交易日上涨后虽有小幅回调,但全周上涨2.3%,位居全球主要股指涨幅前列。市场上涨动能主要来自两方面:一是美国贸易谈判的进展和中美关税政策缓和预期显著改善了市场情绪,二是市场对科技及人工智能板块的投资热情重燃。从板块表现来看,呈现普涨格局,其中综合企业板块以8.8%的涨幅领跑,仅电讯板块逆势微跌1%。资金流向方面延续了年度特征:主动型外资流出而被动型外资净流入;南向资金延续强势流入态势,全年累计净买入额已达7817亿港元,接近2024年峰值,重点加仓金融及医疗保健板块。估值和情绪方面,当前恒指市盈率已升至11.4,但值得注意的是,市场沽空比例呈现上升趋势,反映出投资者对后市走势存在一定分歧。

展望后市,短期港股走势将主要受下周中美关税谈判结果主导。若谈判取得实质性突破,关税强度与覆盖范围显著降低,将快速提振市场风险偏好,推动港股展开新一轮上涨行情;反之,若谈判陷入僵局或现有关税压力持续,市场可能延续震荡格局。在当前政策不确定性较高的环境下,建议采取防御性配置策略,待谈判形势明朗化后再适时调整风格。

文章来源:兴业研究

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载