紧抱 Google 大腿,Reddit 在商业化道路上狂飙

$Reddit(RDDT.US) 在发布超预期的业绩后大涨 15%+,这真的是一份完美无暇的答卷吗?具体有什么瑕疵?海豚君来简单聊一聊;

1. 大涨的点——变现进度超预期 + 谷歌合作升级

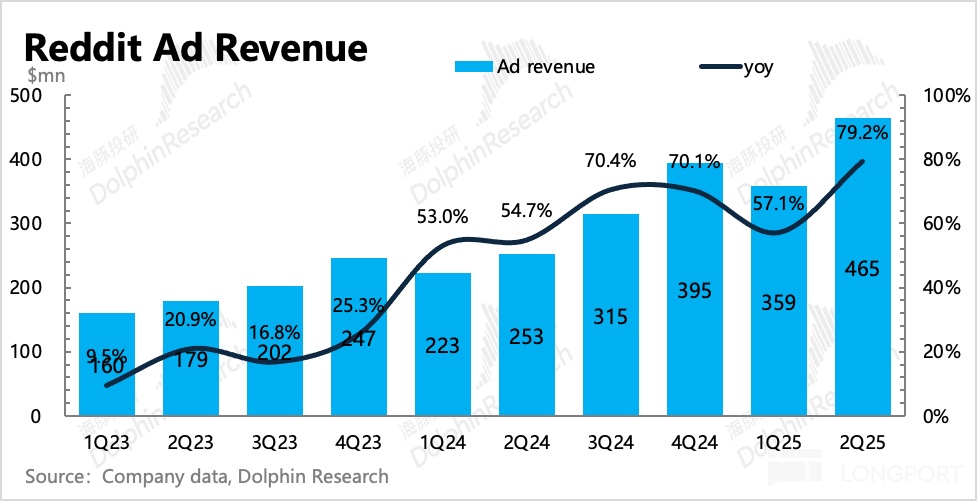

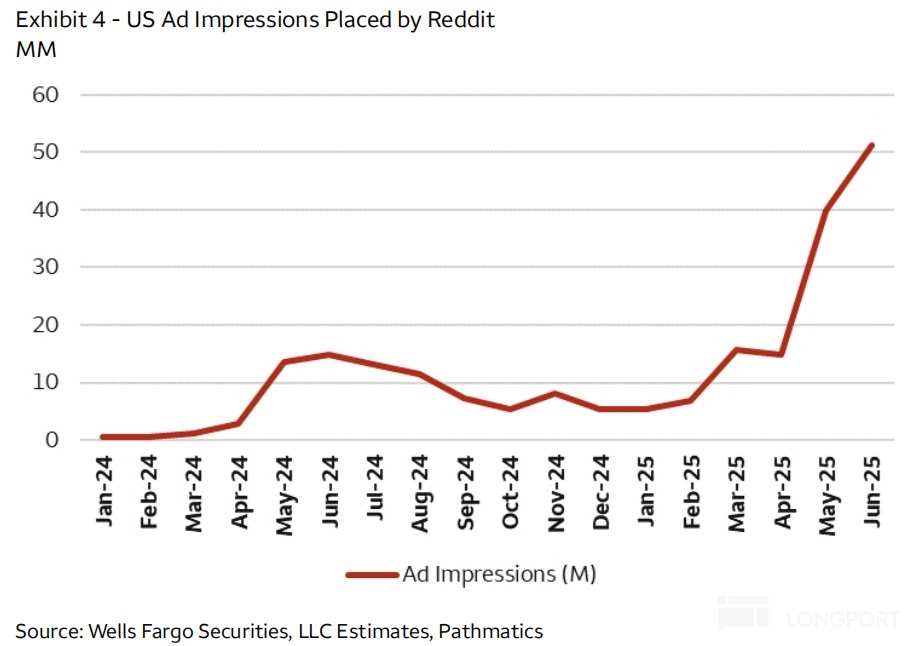

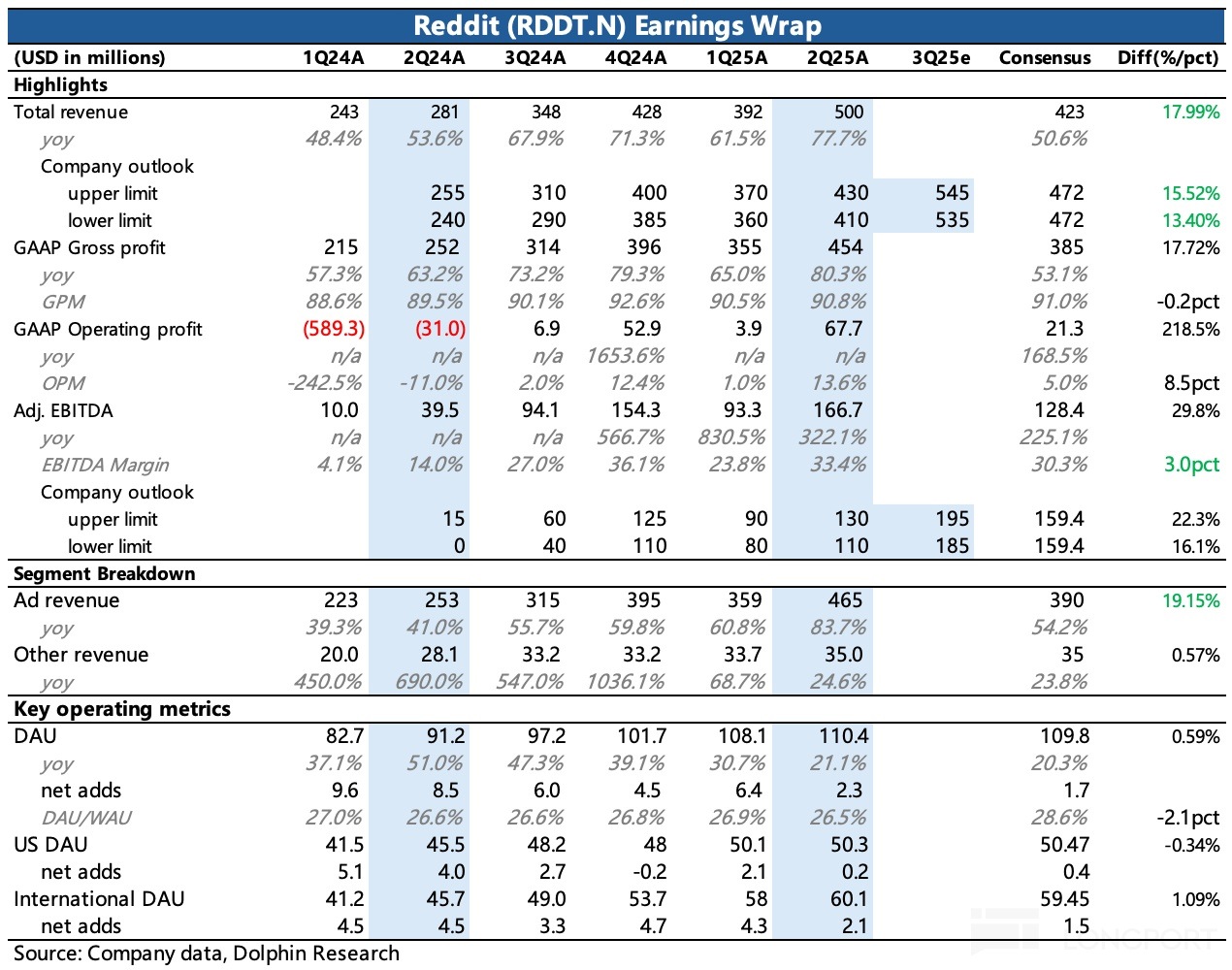

Reddit 尚属商业化早期,同时得到广告一哥 Google 的扶持,是北美少数几个用户数还在高增长的平台。因此管理层在广告工具、AI 搜索智能、组建大客户销售团队等全方位努力下,二季度广告收入实现同比加速增长 84%,显著超出市场预期。

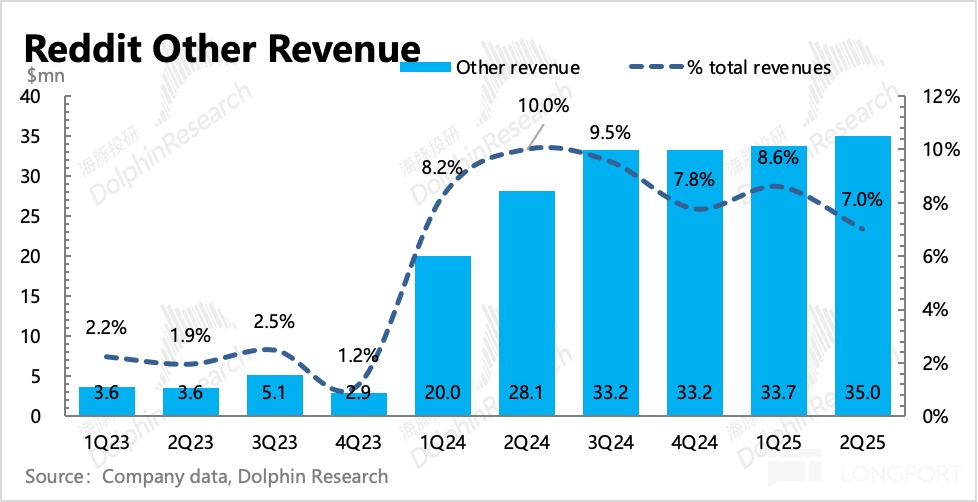

与此同时,对三季度收入的指引,同样隐含了 50% 以上的变现扩张,比市场预期高出 15%。财报透露谷歌正在测试 Reddit 评论区数据用于大模型训练,这代表 Reddit 的真实用户数据在当下相对稀缺,价值越来越被认可,这意味着数据授权收入,至少在短期,还有扩张空间。

2. 狂欢下的 “隐忧”——北美流量依附增长之痛

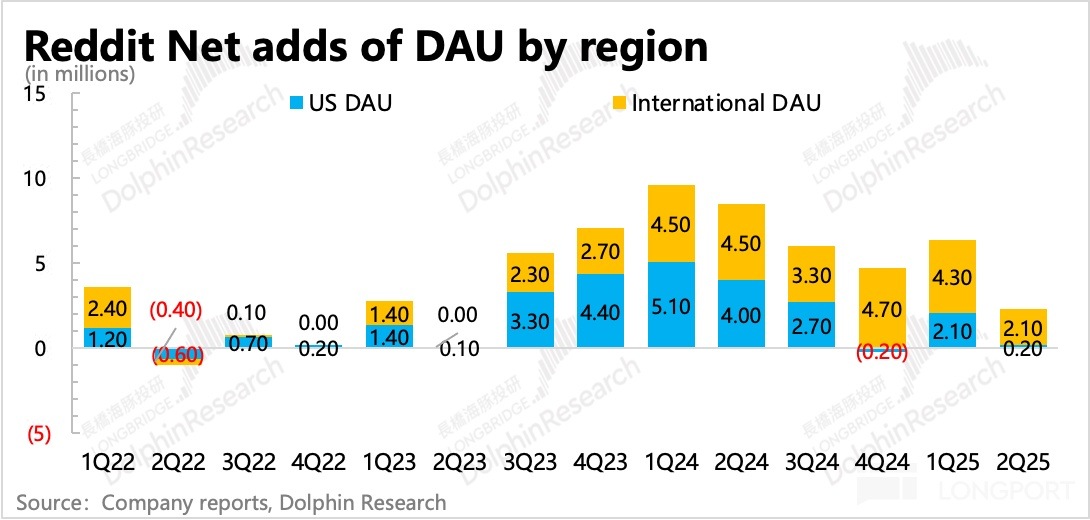

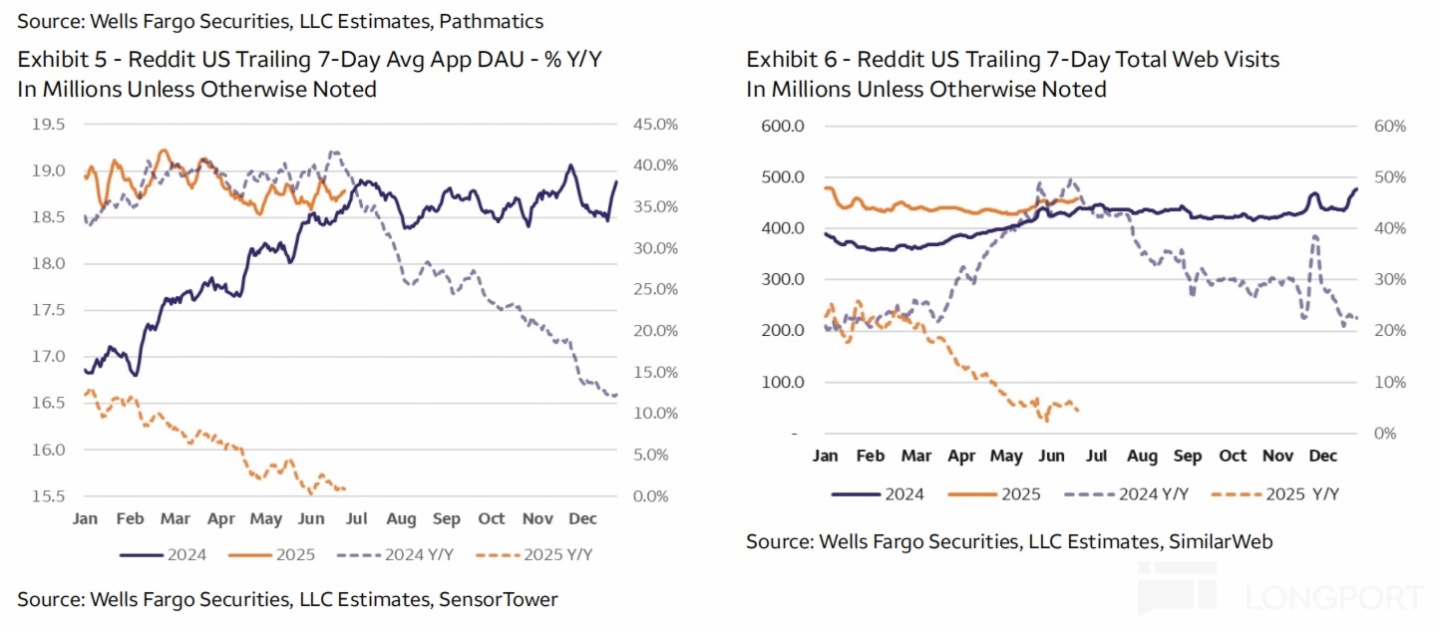

但亮眼业绩背后还有一个瑕疵,也就是从四季度开始出问题的北美用户增长。作为一个古早平台,Reddit 的真正自然流量靠自己早就见顶了,因此基本靠 2023 年起这一波 Google 的利益捆绑——Reddit 将数据授权给谷歌做大模型训练,谷歌将 Reddit 内容在搜索结果页面更容易透出。

但依附大哥的坏处就是流量增长的命门掌握在大哥手中。去年四季度,Reddit 第一次出现了北美用户环比流失,引发巨震。公司解释为谷歌搜索算法的调整,1 月起已经恢复。但实际北美用户恢复仍然缓慢,Q1 也仅新增 200 万人,管理层同样表达 4 月流量逐步恢复。

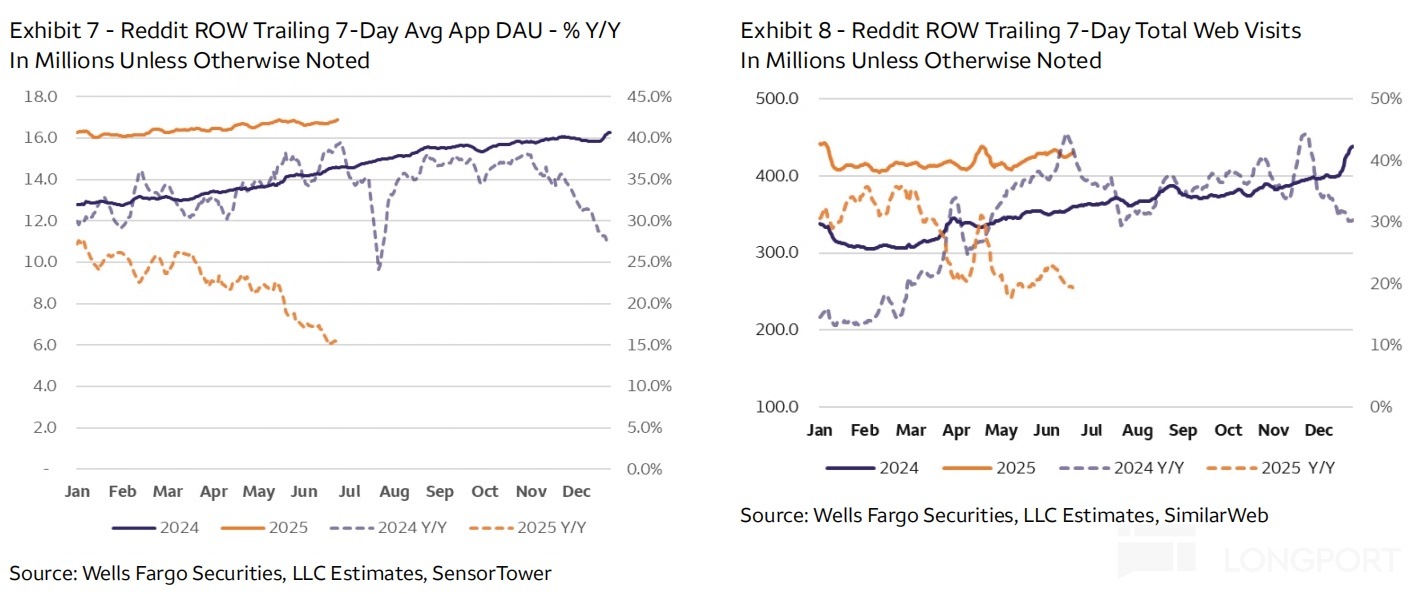

但 Q2 北美用户环比只增加了 20 万人,平台流量主要的新增来源还是另一半的国际市场,这是由于 AI 翻译需求对产品体验升级而来。

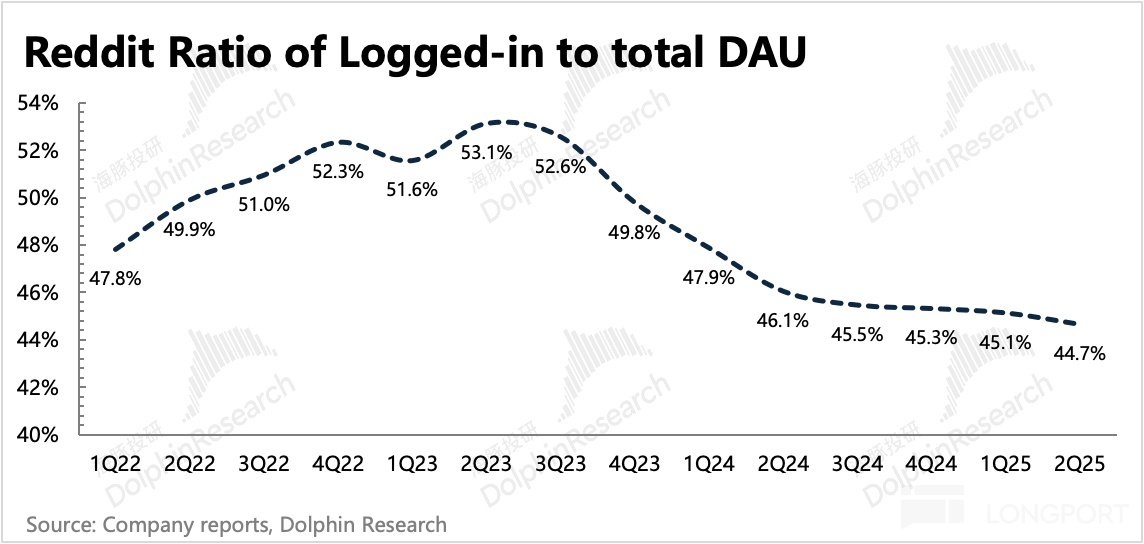

与此同时,体现用户粘性的登陆占比指标,整体也在下滑。当然一定程度上反映的是一下子涌入的国际新用户,初始粘性低。

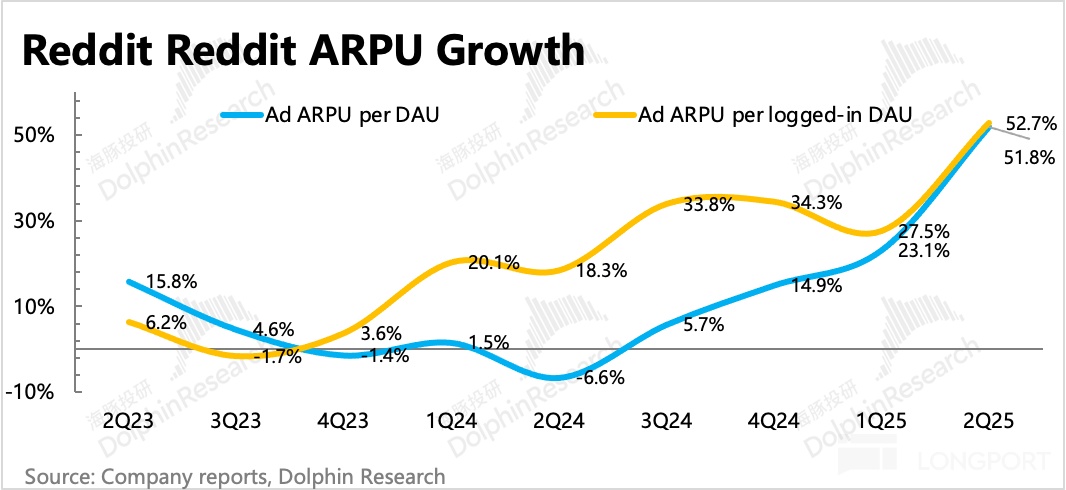

一般而言,国际市场的广告变现率不高,国际新增太多用户的情况下,单个 DAU 的广告收入会被拉低。但实际却是单 DAU 的 ARPU 不减反增,同比大涨 50%+。从而表现出整体存量用户的变现加深——简单而言,就是用户看到的广告更多了、品牌更高级了。

这种流量依附的感觉,长期看肯定不好。更何况,Google 目前也在做自我变革,加速 AI Overview 的渗透转型。因此未来长期 Reddit 还能不能从现在合作状态吃到直接的流量,那还真不好说。这对于 Reddit 来说,高估值需要承受的风险就在如此。

3. 销售费用回升,或填补流量增长压力

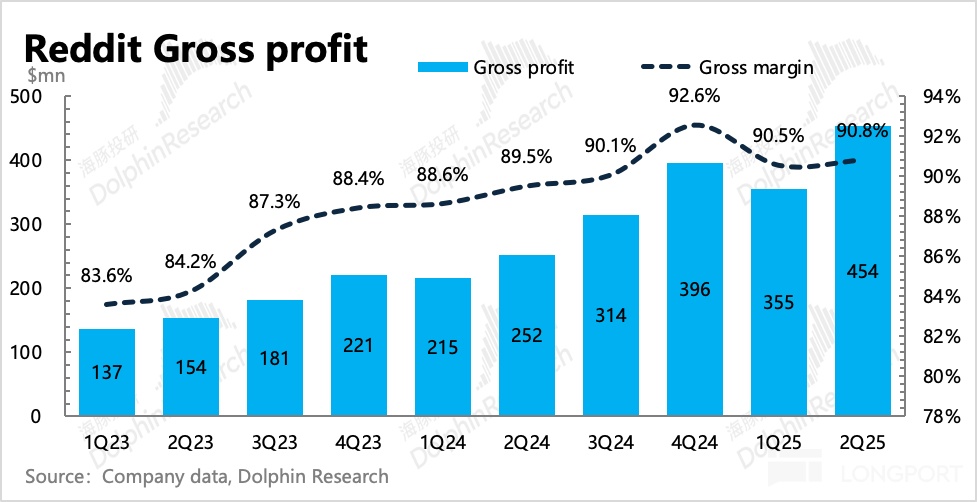

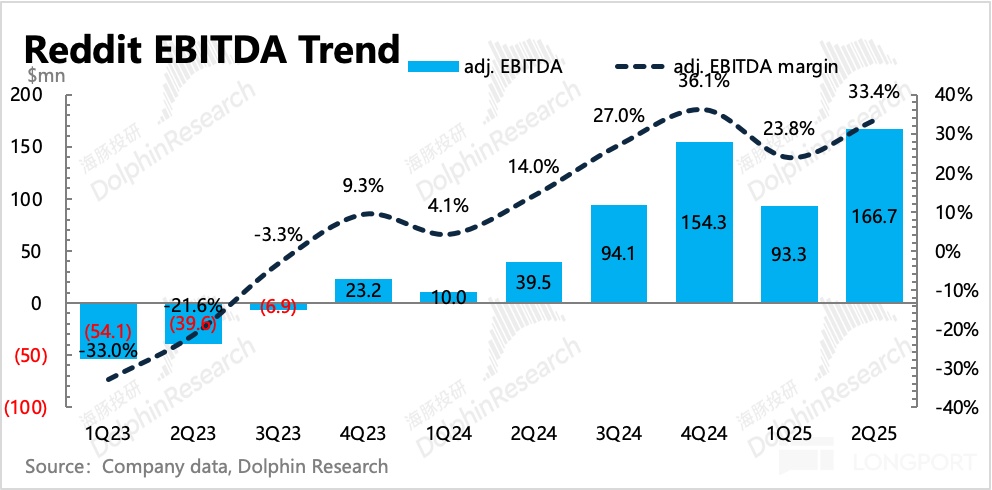

二季度毛利率稳定,GAAP 经营利润率则明显改善至 14%。

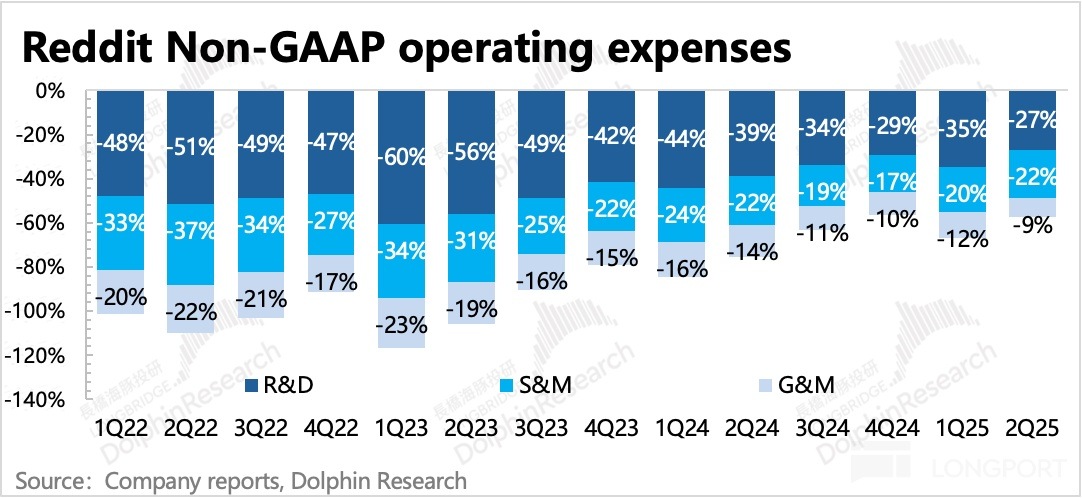

但其中销售费用增长 70%,显得有些异常。海豚君认为,除了对接中大品牌客户组建的销售团队外,也存在外部投流买量的操作,为的就是减少谷歌算法调整对流量增长的影响。

一个季度,AI 问答助手 Answers 从周活 100 万用户增长至 600 万,渗透率还很低。未来希望是与搜索内容更好的结合,给到广告主完善的广告投放和转化体验。

4. 重要指标一览

海豚君观点

短期而言,因为变现早期,再加上广告的轻资产运营,因此业绩增长的节奏主要掌握在公司自己手中。无论是广告商业化,还是数据授权,都极容易出现爆发式增长。因此尽管估值较高(隐含 26 年 P/S 10x),这个高景气度(AI 翻译国际用户增长;产品形态、广告工具上限广告开启变;数据授权价值被更多认可等)能够支撑一段时间的业绩高增长。

因此海豚君预计,市场情绪积极下仍然有空间,尽管参与难度大,但不妨碍一些资金被吸引博弈。

不过今年之后的的中长期,海豚君建议还是谨慎一些。依赖外部的流量增长方式总是不可靠,内部生态良性循环才是硬本事。如今 Reddit 内部用户浏览量降低等粘性指标开始出现了一些颓势(美国地区)。如果若再加上,谷歌搜索结果的呈现方式也真正做了 AI 化的修改去呈现 AI 汇总后的搜索内容,那么如何期待新一轮的流量扩张?这也是 Reddit 在走过最容易的顺风期后,思考长期发展时难以避免关注的问题。

<此处结束>

海豚君关于「Reddit」历史研究

财报

2025 年 2 月 12 日纪要《Reddit(纪要):专业搜索的用户心智正在形成中》

2025 年 2 月 12 日财报点评《Reddit:增长要看大哥脸色?高估值才是 “头顶剑”》

深度

2024 年 12 月 24 日首次覆盖《Reddit:美国版 “知乎 + 贴吧”,凭什么老树开新芽?》

内容来源:长桥海豚投研