【会议直击】中芯国际季绩:亮点与隐忧

晶圆代工厂中芯国际(00981.HK)刚晒出2025年二季度成绩单后,港A两市就同步大跌。截至发稿,H股狂跌5.8%,A股也跌了4.2%,场面有点刺激。

为啥市场反应这么大?说到底还是中芯国际(688981.SH)“增收不增利”惹的祸。

数据显示,当季销售额同比涨了16.19%,冲到22.09亿美元,看起来挺能打;但净利润却同比跌了19.49%,只剩1.32亿美元。罪魁祸首是折旧摊销、经营费用猛增,加上联营企业从赚变亏,直接把利润“啃”掉了一块。

不过别急着唱衰,这业绩可还在公司预期之内。

看环比数据更有意思:二季度销售额只微降1.7%,比公司之前预告的“降4%-6%”好一些。管理层解释,虽然平均售价跌了6.4%,但卖的晶圆数量涨了4.3%,到239万片(折合8英寸)。因为政策变动下渠道忙着补库存,出货量拉满,这波节奏还会延续到三季度。

此外,还有两个数据是好于预期:

1)毛利率20.36%,超了之前18%-20%的预期,虽然比上季度降了2.1个百分点,但主要是生产波动和产品组合调整导致的,不算硬伤;

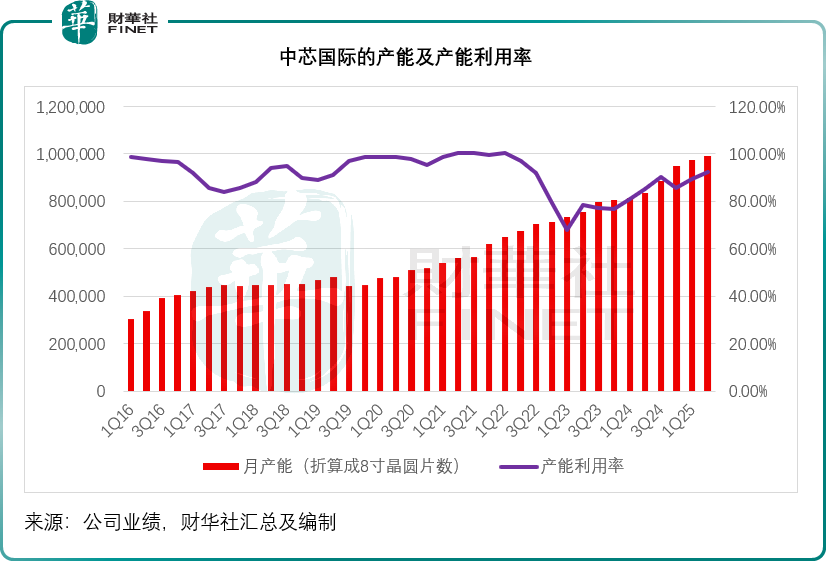

2)产能利用率飙到92.5%,比上季度涨2.9个百分点,8英寸和12英寸产能都更饱和了。到二季度末,月产能已经摸到99.125万片(折合8英寸)。

所以,这波股价大跌是情绪宣泄,还是业绩真的藏雷?

对此,财华社今早参加了中芯国际的线上业绩发布会。会上公司管理层就业绩、产能、关税等市场关心问题进行回答。

汽车电子产品扛大旗,8英寸优势显著

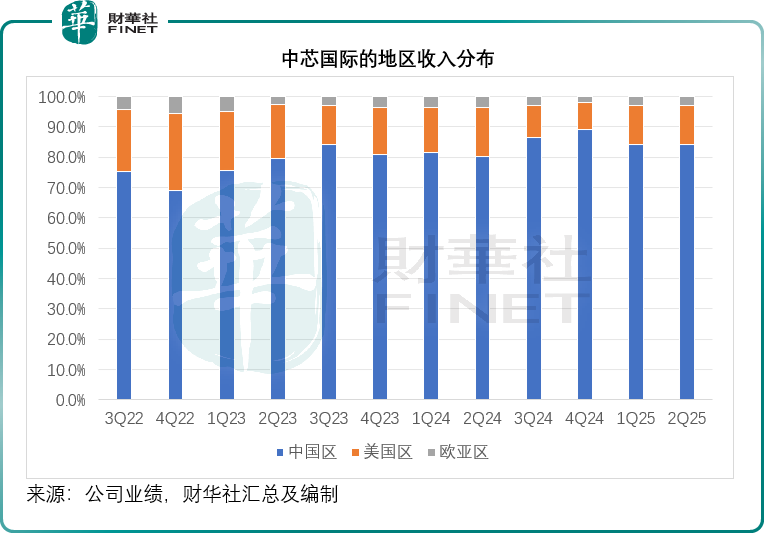

从地区收入来看,中芯国际第2季中国区、美国区和欧亚区的收入占比分别为84.1%、12.9%和3.0%,相比之下,上季的占比分别为84.3%、12.6%和3.1%,环比差别不大,见下图。

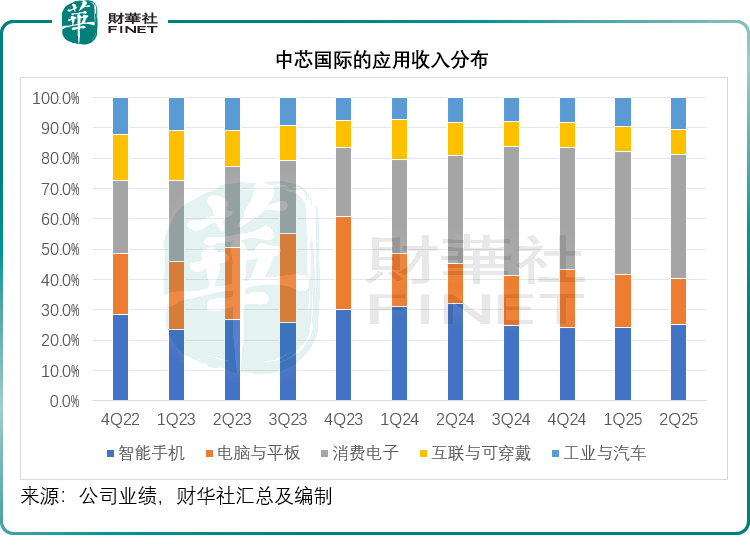

晶圆收入以应用收入来看,智能手机、电脑与平板、消费电子、互联与可穿戴,以及工业与汽车,占比分别为25.2%、15.0%、41.0%、8.2%和10.6%。

在今早举行的业绩发布会上,管理层指出,汽车电子产品出货量持续稳步增长,主要收入来自于模拟电源管理、图像传感器、逻辑、嵌入式存储器以及控制器等诸多类型的车规芯片,第2季整体实现两成的环比增长。

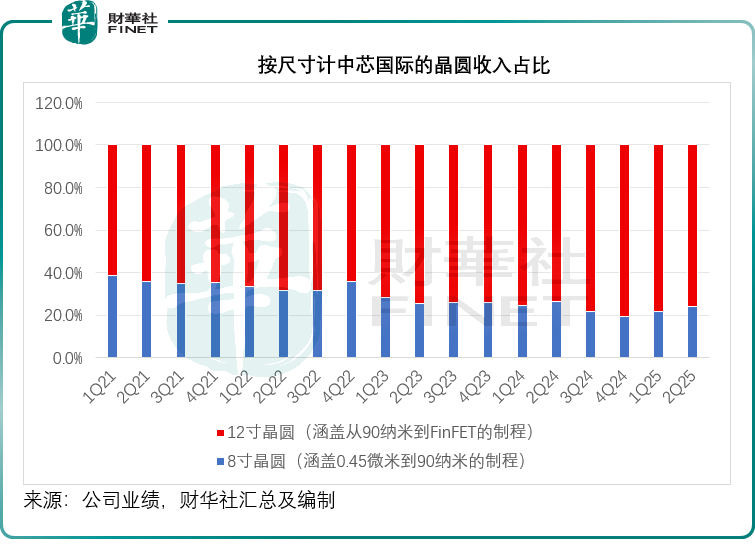

按尺寸看,8英寸和12英寸晶圆收入占比分别为24%和76%。联席CEO赵海军透露,8英寸晶圆收入绝对值环比增长7%,产能利用率优于同业,其8英寸产能都是按照客户近几年要求建设的,所以非常先进,而且工厂里都是自动化,与同行相比在产品竞争上有优势。现在8英寸的布局上,国外的客户占主要,现在8英寸海外客户的出货量超过了中国客户,而且这个量还在增长。

管理层在业绩发布会上表示,第2季按平台看,模拟芯片需求增长显著,其中广泛应用于手机快充、电源管理等领域的模拟芯片,当前正处于国内企业加速替代海外份额的阶段,公司早期已与这些国内客户深度合作,为其量身定做器件和工艺平台,因此在替代过程中获得增量订单,推动产能利用率继续爬升,此外,图像传感器平台收入环比增长超两成,射频环比收入也有较高的增幅。

展望平淡,未释放大惊喜

对于未来,该公司给出的第3季销售指引为环比增长5%-7%,其中出货数量和平均销售单价都预计上升,毛利率指引为18%-20%,与第2季持平,主要因为产出增加抵消了折旧上升带来的影响。

赵海军在业绩发布会上表示,第4季是行业的传统淡季,前三季度配合提拉出货,客户已经建立了一定的库存,虽然客户信心还是很强,但第4季急单和提拉出货的情况会相对放缓。他承认,对第4季度前景还不是看得很清楚,正广泛收入客户的反馈进行评估,主要在于终端市场、应用场景变化的不确定,但对订单的信心还是很足。

对于关税政策,赵海军表示,原来担心的关税政策是否硬着陆、市场刺激和急建库存是否透支未来需求,以及大宗货品需求是否在新关税下引起了价格上涨后回落,这些在当下没有发生。此外,由于该公司目前的整体产能需求仍是供不应求状态,接下来放缓的量不会对其的产能利用率产生影响。

他还透露,在今年5、6月份时,美国曾说要征收很高的惩罚性关税,中芯国际跟每个海外客户都进行了对接,谈到了会增加多少成本,影响多大,后来得出的结论是这样的影响小于10%,即中芯国际海外客户收入占比再乘以10%。但现在特朗普提到的可能征收100%关税,已经有了更有余地的安排,可能影响会更小,但这次尚未与客户谈及。

对于产能,中芯国际第2季的产能利用率为92.50%,高于上年同期的85.2%和上季的89.6%,见下图。

赵海军表示,客户市场份额增加,除了产业链安全和地缘政治的考量外,真正的原因是客户增加了品类,迭代速度也加快,能提供更优秀的产品,大部分可以完美替代在供应链的IDM(垂直整合制造)产品。由于前两季通常都是客户备货的时期,到8月份,备货订单量基本能确定下来,所以下半年的订单增量通常都较少,但今年直到10月份,中芯国际的产能还是不够用,证明大家在取得市场份额的能力可以持续,中芯国际从现在到10月的产能依然供不应求。

他还透露,现在产能利用率92%-93%,是因为得留一部分用来做研发,所以产能利用率不会超过95%。加上遵守谨慎的财务规则,有6-7万片的量需等候验证,是没法放到产能上,但折旧及摊销仍会照提,所以会比较高。

财务负责人吴俊峰表示,随着新产能的投产,第3季的折旧摊销还会增加,而且增幅会比较大,将对毛利率造成比较大的压力。

结语

中芯国际2025年二季度业绩呈现出“增收不增利”的特点,这直接导致了业绩公布后A、H股股价的显著下跌,但事实上整体业绩大致符合该公司之前提供的指引。

从业绩细节看,虽季度销售额环比降幅好于指引、毛利率略超预期、产能利用率持续提升,且在模拟芯片、车规芯片等领域展现出增长动能,8英寸晶圆业务凭借先进产能和自动化优势获得海外客户认可,海外出货量持续增长,但这些亮点未能抵消净利润下滑带来的冲击。

展望未来,第3季销售指引向好,出货量和平均单价预计双升,毛利率有望维持稳定,但新产能投产将带来折旧摊销的大幅增加,对毛利率构成明显压力。而第4季受行业传统淡季、客户库存水平及终端市场不确定性影响,前景尚不明朗。

总体而言,中芯国际当前的业绩表现与市场预期存在一定落差,短期面临利润承压的挑战,长期则需在产能扩张、成本控制与市场需求变化中寻找平衡,其后续发展仍需紧密关注行业周期、政策环境及自身产能消化能力的变化。