股价跳水跌超23%,一则公告致金嗓子“失声”!

8月12日,港股的老牌中成药企业金嗓子(06896.HK)大跌23.64%,收报3.78港元/股,市值27.95亿港元。今日公司成交金额超5000万港元,相比此前显著放量。

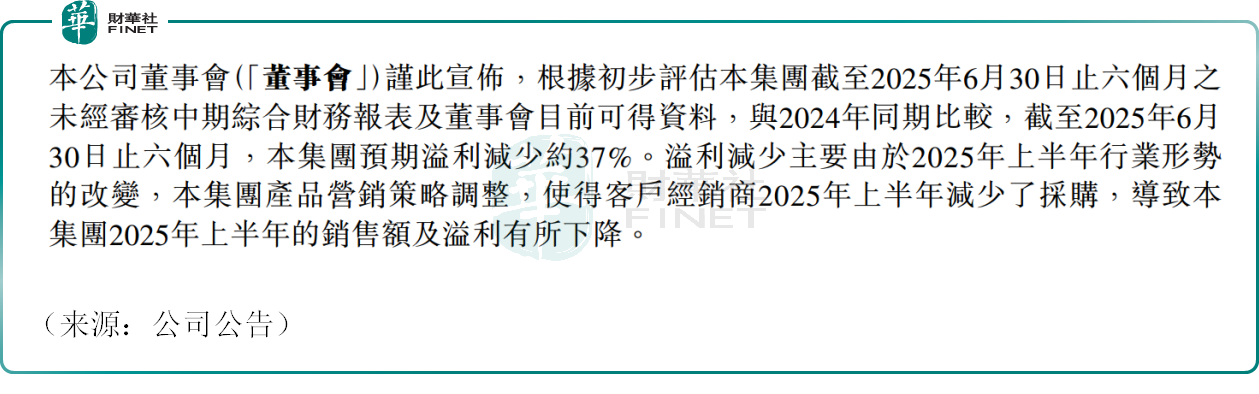

股价波动源于一则盈警公告。消息面上,公司预计今年上半年溢利同比减少约37%。对于业绩较为平稳的金嗓子来说,这一跌幅令市场困惑。

公告指出,溢利减少主要由于2025年上半年行业形势的改变,公司产品营销策略调整,使得客户经销商2025年上半年减少了采购,导致公司2025年上半年的销售额及溢利有所下降。

金嗓子是国内咽喉健康领域的领军企业,旗下产品金嗓子喉片可谓家喻户晓。2024年金嗓子喉片销售额高达10.95亿元(人民币,下同),在咽喉中药赛道的市占率较为领先,这也是公司的营收支柱。除此之外,金嗓子旗下还有无糖金嗓子喉宝、金嗓子健康糖、金银三七胶囊、银杏叶片等多种药品。

财务方面,近些年公司营收、净利润基本呈现上涨态势,2024年公司实现营收11.85亿元,实现净利润3.19亿元,同比增速均较为可观。

2024年年报公布之余,公司董事会派发末期股息每股0.5港元,该分红已经实施。金嗓子真金白银的回馈资本市场,吸引了不少稳健投资者,这或许也是其股价攀升的内在动力之一。

自2022年下半年以来,金嗓子的股价逐步走出低谷,尤其是今年3月中旬以来突破震荡区间快速走高,2个多月的时间内累计上涨超70%。不过,今日的跳水使得前期的涨幅回撤不少,业绩的放缓也让股价踩了一脚“刹车”。

有分析认为,金嗓子和近期风口上的创新药板块毕竟有差距,公司业务缺乏成长性。现在连业绩也开倒车,其估值自然也被投资者无情的打折了,截止目前,公司动态市盈率仅约8倍有余,与和铂医药(02142.HK)、和誉(02256.HK)等企业估值相差甚远。

不过也有观点认为,金嗓子当前安全边际仍无虞,考虑其品牌优势以及海外布局的前景,可能有部分投资者愿意抄底为其“买单”。