宏观市场丨释放居民消费潜力——个人消费贷款贴息政策解读

8月12日,财政部、中国人民银行、金融监管总局印发《个人消费贷款财政贴息政策实施方案》。

本次财政贴息面向2025年9月1日至2026年8月31日期间发放的符合条件的居民个人消费贷款提供1个百分点的财政贴息。从实施方式来看,本次财政贴息采取“先扣减,后审核”的方式,由相关贷款经办机构直接在向借款人收取贷款利息时直接扣减,提高消费者幸福感、获得感。从消费范围来看,本次范围覆盖消费品以旧换新补贴领域,有助于实现政策接续,进一步提振耐用消费品换新需求。同时,贴息覆盖诸多服务消费领域,有望释放服务消费潜力,推动消费结构升级。

与央行再贷款相比,财政贴息不会额外投放流动性,在降低融资成本方面也更加灵活。为缓解当前剔除房贷的消费贷款增长乏力、充分发挥贴息的效应,还需要疏通居民部门消费和负债意愿较低、银行零售不良率上升两大堵点。可以考虑以下优化措施:一是,参考美国薪资保护计划以及此前的就业贴息政策,对受关税影响较大的外贸企业发放低息贷款;二是将消费贷 ABS、个人住房按揭贷款 RMBS 纳入央行 MLF 等工具担保品范围。

事件:

8月12日,财政部、中国人民银行、金融监管总局印发《个人消费贷款财政贴息政策实施方案》[1]。

一、以旧换新政策接续,释放服务消费潜力

从贴息范围来看,本次财政贴息面向2025年9月1日至2026年8月31日期间,贷款经办机构发放的实际用于消费的居民个人消费贷款。其中,对于单笔5万元以上消费,以5万元消费额度为上限进行贴息。

从贴息幅度来看,年贴息比例为1个百分点,且最高不超过贷款合同利率的50%。2025年3月31日,根据证券时报报道[2],证券时报记者从多家银行人士获悉,其所在银行自2025年4月起,信用消费贷产品年化利率将统一上调至不低于3%,现存3%以下的超低利率贷款将争取在3月31日前完成提款。由此,未来发放的符合条件的个人消费贷款或均可享受1个百分点的贴息优惠,在贴息以后,居民实际借款成本预计降至3%以下。根据人民银行统计数据,2011年以来,单年新增的剔除个人购房贷款的居民消费贷款在2023年最高达到25377.2亿元,其对应的财政贴息规模约为253.8亿元。值得注意的是,目前两融利率在5%左右,明显高于贴息后的消费贷利率,需要强化贴息资金监督,防止挪用于非消费领域、套取贴息资金。

从实施方式来看,本次财政贴息采取“先扣减,后审核”的方式,提高消费者幸福感、获得感。与以往贴息政策重点支持投资端、供给端不同,本次面向需求端发力的贴息资金由相关贷款经办机构直接在向借款人收取贷款利息时直接扣减,在后续贷款经办机构提交的审核未通过的个人消费贷款,由省级财政部门相应核减贴息资金;已向借款人支付贴息资金的,由贷款经办机构以适当方式扣减或追回。

从消费范围来看,本次贴息的消费范围包括:“单笔5万元以下消费,以及单笔5万元及以上的家用汽车、养老生育、教育培训、文化旅游、家居家装、电子产品、健康医疗等重点领域消费。”其中,家用汽车包括汽车购置、车辆保险及维修;养老生育包括老龄人口或其子女购买的家庭适老化改造服务、养老机构和社区养老服务,托育、辅助生育消费等;教育培训包括资格证书培训考试、高等学历继续教育等;文化旅游包括消费者通过具备资质的旅行机构购买国内旅游出行服务;家居家装包括家庭装修、家用电器、厨卫用品、家具等;电子产品包括购买手机、平板、个人电脑、智能穿戴设备等;健康医疗包括牙齿矫治、视力矫正、健康管理等。

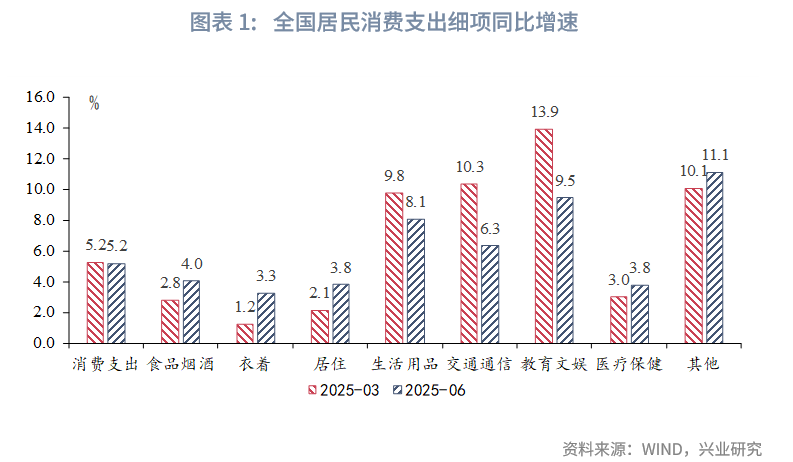

一方面,上述支持范围覆盖消费品以旧换新补贴领域,有助于实现政策接续,进一步提振耐用消费品换新需求。第二季度居民人均消费支出中,享受补贴的生活用品及服务(包括家电)、交通和通信(包括汽车和手机)、教育文化和娱乐(包括电脑等数码产品)增速较第一季度有所回落。本次贴息有效覆盖上述领域,相当于进一步加大了财政的转移支付力度,有力实现了政策接续。

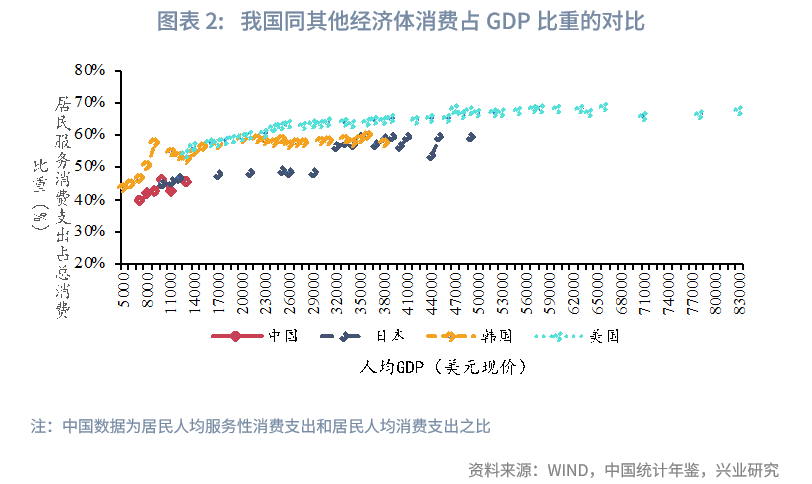

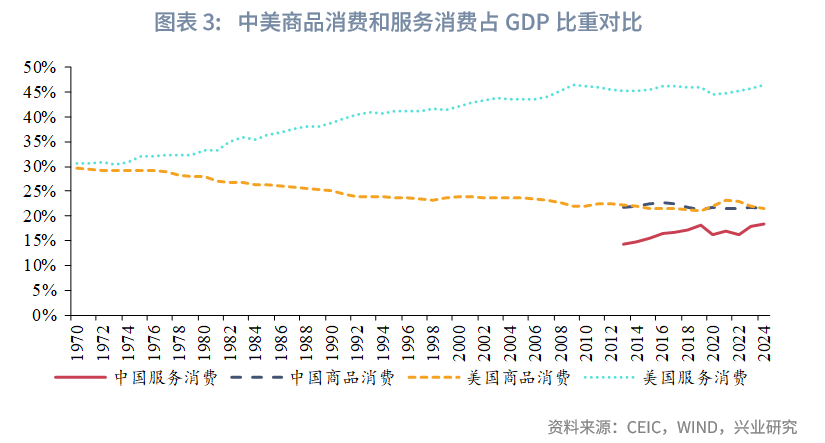

另一方面,贴息覆盖诸多服务消费领域,有望释放服务消费潜力。参考发达经济体的经验,随着人均GDP的提升,居民消费呈现从商品消费向服务消费转变的规律,居民服务消费在总消费的比重将逐步上升。美国、韩国、日本在人均GDP从1.3万美元向2.0万美元提升的过程中,居民服务消费占全部消费的比重分别从54%、53%、46%提高至60%、59%、48%。2024年我国居民人均服务性消费支出占比为46%,可见我国服务消费仍有较大的增长空间[3]。数据显示,我国商品消费占GDP比重与美国水平大致相当,差距主要集中在服务消费领域。本次将服务消费纳入贴息范围,有助于充分释放居民服务消费潜力,同时推动消费结构升级。

二、降低居民借款成本,提振居民消费需求

与央行再贷款相比,财政贴息不会额外投放流动性,在降低融资成本方面也更加灵活。一方面,当前信贷市场的主要矛盾主要是融资需求的不足而非受限于资金供给,央行再贷款在向金融机构提供资金的同时增加了市场流动性的投放,而财政贴息在直接减少借款主体融资成本的同时,避免了额外派生流动性的情况。另一方面,目前1年期AAA级NCD利率在1.6%左右,而再贷款利率通常在1.5%左右,再贷款利率的优势已不明显。使用银行自有资金发放消费贷款,直接对居民还款利息提供贴息的方式,比央行调降再贷款利率的方式更加灵活,可以更加动态、直观反映融资成本的变化,建立财政金融联动,提振居民消费需求。

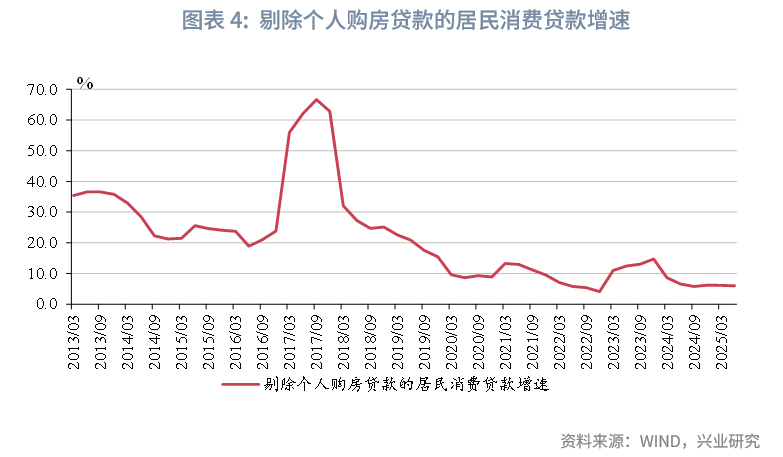

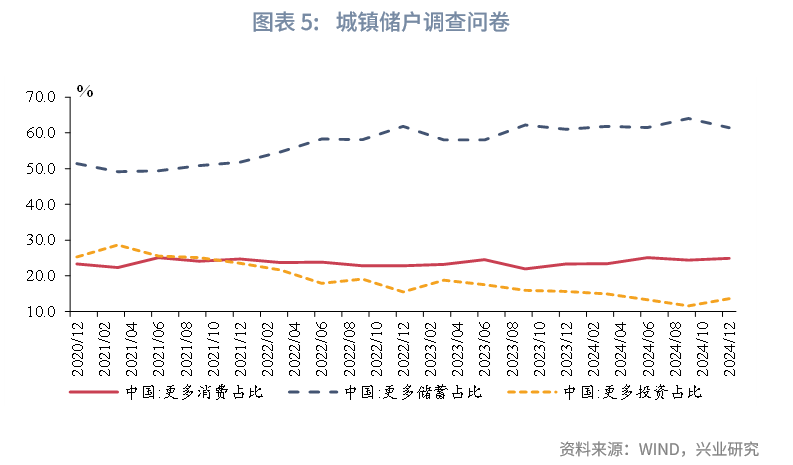

截至2025年6月,剔除个人购房贷款的居民消费贷款增速录得6.0%,较2023年12月时14.7%的阶段高点回落8.7个百分点,处于历史较低水平。当前消费贷增长面临两个堵点:一是居民端就业和收入压力仍然较高,使得居民消费意愿和负债意愿处于低位。2025年第二季度,城镇储户调查问卷显示,更多消费的占比录得23.3%,较2024年底回落1.6个百分点。二是近年商业银行零售贷款不良率有所提高,金融机构个人信贷发放变得更加审慎。

为配合本次财政贴息、疏通上述堵点,可以进一步采取以下优化措施。一是,参考美国薪资保护计划以及此前的就业贴息政策,对受关税影响较大的外贸企业发放低息贷款,减少对于居民部门就业和收入的影响。美国曾在疫情期间出台薪资保护计划(PPP),规定员工人数少于500人的公司可申请企业贷款,贷款必须用于支付员工工资、带薪病假、租金、水电费等。我国曾于2019年出台创业担保贷款贴息政策,要求申请的小微企业当年新招用的人数需达到企业现有在职职工人数的20%(超过100人的企业达到10%),并与其签订1年以上劳动合同;同时无拖欠职工工资、欠缴社会保险费等违法违规信用记录[4]。2025年以来,受加征关税影响,部分对美出口敞口较高的劳动密集型行业就业压力上升,通过将贷款贴息与企业稳就业情况相挂钩,可以减轻居民就业压力,更好提振居民消费和加杠杆的意愿。二是将消费贷ABS、个人住房贷款RMBS纳入人民银行再贷款、MLF等工具的担保品范围,增加商业银行发放消费贷款的积极性。

注:

[1]资料来源:财政部,关于印发《个人消费贷款财政贴息政策实施方案》的通知,(2025/8/12),[2025/8/12],https://jrs.mof.gov.cn/zhengcefabu/phjr/202508/t20250812_3969839.htm

[2]资料来源:证券时报,消费贷“低息潮”将退 多家银行4月起上调利率,(2025/3/31),[2025/8/12],https://baijiahao.baidu.com/s?id=1828061829418472190&wfr=spider&for=pc

[3]详见我司2025年5月报告《“十五五”宏观环境展望》。

[4]资料来源:中国政府网,财政部关于修订发布《普惠金融发展专项资金管理办法》的通知,(2019/09/28), [2025/08/12],https://www.gov.cn/gongbao/content/2020/content_5480495.htm

文章来源:兴业研究公众号