今年以来股价累计涨幅已超1.3倍的紫金矿业(02899.HK)公布了2025年前三季业绩。得益于金银价飙升和铜销量温和增长,紫金矿业于今年前三季实现了双位数的收入增长和超五成的净利润增长。

紫金矿业(601899.SH)按中国会计准则编制的2025年前三季业绩显示,收入按年增长10.33%,至2,542.00亿元(单位人民币,下同);扣非归母净利润按年增长43.71%,至341.27亿元。

矿产金业务毛利率显著提升

2025年前三季,其矿产金产量按年增长19.68%,至64.95吨,超过全年计划指标时序进度,主要增量来自新并购的加纳阿基姆金矿(交割后五个月贡献产量3.2吨)、新投产的新疆萨瓦雅尔顿金矿,以及处理量提升的山西义兴寨金矿、贵州水银洞金矿、塞尔维亚博尔铜金矿。

我们留意到,今年前三季,其金锭销量按年增长19.88%,至34.43吨,金精矿销量按年增长16.29%,至25.81吨;金锭和金精矿的销售单价分别按年上升44.42%和41.02%,而单位销售成本则分别按年上升15.20%和20.19%,销售单价升幅高于销售成本,毛利率分别按年提升11.22个百分点和4.71%,至55.79%和72.80%。

紫金矿业表示,在金价上涨的推动下,黄金板块已成为其利润增长的重要引擎。

另一方面,今年银价的走势更跑赢金价,紫金矿业今年前三季的矿山产银销量按年增长2.16%,至327.58吨,单价按年增幅达到31.81%,至每克6.05元,单位销售成本按年上升10.81%,至2.05元/克,毛利率按年上升6.34个百分点,至66.08%,或也成为其重要的盈利增长动力。

铜精矿业务利润率稍微下降

2025年前三季,其矿山产铜精矿业务的销量按年增长5.78%,至49.68万吨;单价按年上升8.49%,至每吨6.09万元,单位销售成本则按年大增14.37%,至每吨2.14万元,或多少受到铜矿淹井事件影响,毛利率按年下降1.81个百分点,至64.77%,而电积铜和电解铜业务的销量和毛利率都保持上升。

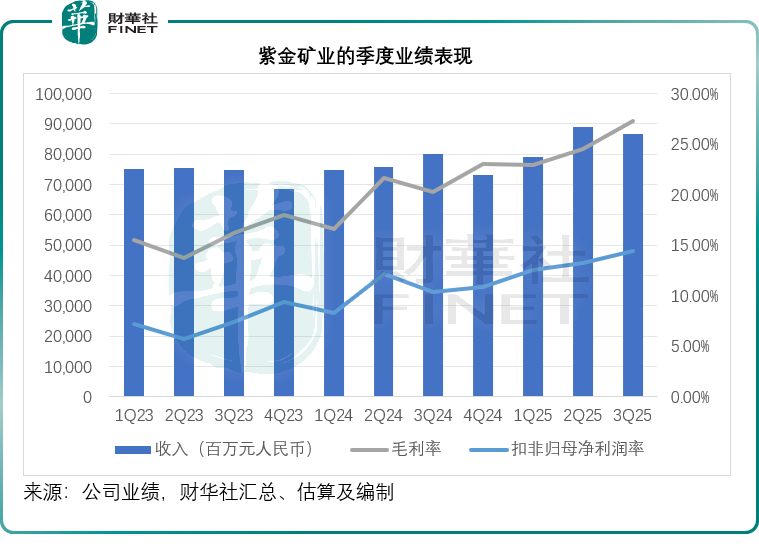

第3季业绩进一步增长

国际金银价于第3季进一步上扬,尤其银价,屡创新高,紫金矿业的第3季利润增长也进一步提升。

2025年第3季,紫金矿业的收入按年增长8.14%,至864.89亿元;扣非归母净利润按年增长50.37%,至125.03亿元,在有利的金银价上升推动下,其毛利率和利润率均有不俗的表现,见下图,紫金矿业第3季毛利率由上年同期的20.24%和上个季度的24.52%,上升至27.23%;扣非归母净利润率则由上年同期的10.40%和上个季度的13.23%,上升至14.46%。

国际金矿业务保持强劲增长

2025年9月30日,紫金矿业将国际金矿业务子公司紫金黄金国际(02259.HK)分拆至香港联交所主板上市,按71.59港元发行价计,该子公司当前市值已上涨超一倍,按现价142.60港元计,市值达到3,814亿港元,相当于紫金矿业H股市值8,691亿港元(按32.70港元计)的43.88%。

2025年前三季,紫金黄金国际的收入为34.15亿美元(按国际会计准则编制,下同),约合243.31亿元人民币(该公司没有披露相应的前期比较数据,下同),大约相当于紫金矿业期内总营收的9.57%;归母净利润为9.05亿美元,约合64.48亿元人民币,大约相当于紫金矿业同期归母净利润378.64亿元的17.03%,可见其利润率比紫金矿业整体利润率优厚。

今年以来,紫金黄金国际完成了加纳阿基姆金矿、哈萨克Raygorodok金矿两项重大项目的收购和交割,黄金资源储量进一步上升,且两座金矿已开始贡献产量和利润,预计随着金价上扬和新金矿的贡献,该公司在第4季应可保持强劲增长。

绩后股价下跌是何缘故?

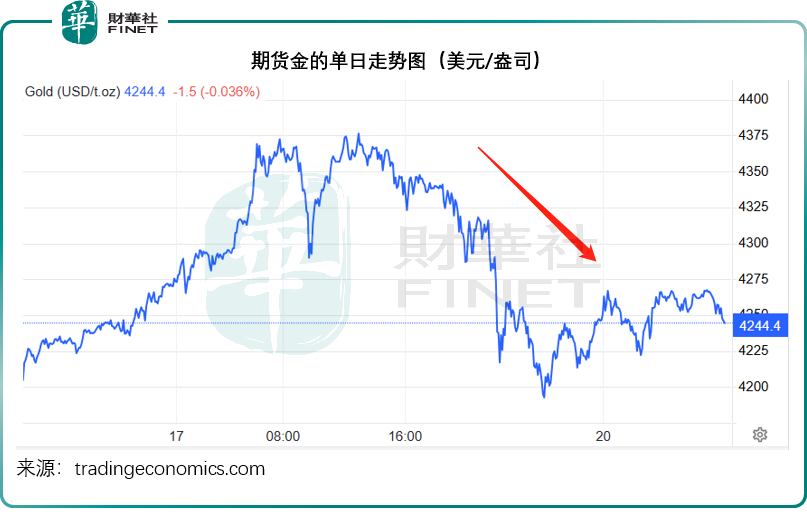

尽管紫金矿业和紫金黄金国际最新公布的季绩保持强劲增长,但股价却下跌,其中紫金黄金国际的股价下跌较为严重,现跌近4%,紫金矿业的H股也微跌0.25%,原因或与金价回落有关。

见下图,期金从每盎司4,300美元以上水平,回落至4,252美元左右。今年以来金价大涨,主要因为特朗普政策对经济影响前景不明,加上美联储的降息预期以及特朗普关税政策的潜在前景,引发了资金的避险需求,央行也大幅增加黄金储备,为金价的上涨提供了支持。最近几天,贸易争端或有缓和迹象,而且资金已经消化了美联储将在接下来的议息会议后再降息25个基点等信息,金价出现调整。

紫金黄金国际的主要资产为紫金矿业的海外金矿,因此其估值与金价的关联性较紧密,另一方面,尽管紫金矿业过去的收入和利润中,铜精矿所占比重较大,但这两年由于金价飙升,其收入和利润中的“含金量”显著提高,也因此金价对其估值的影响也有所上升。金价回落时,这两家上市公司的股价也随之波动。

例如在同一天,赤峰黄金(06693.HK)也大跌6.6%以上,灵宝黄金(03330.HK)跌超4.3%,山东黄金(01787.HK)跌超5.9%,黄金股基本上都在下跌,紫金黄金国际与紫金矿业回落应属正常。

结语

综上,紫金矿业凭借前三季度超2,500亿元的营收规模、超五成的净利润增幅,以及黄金、白银业务的强劲盈利韧性,展现出成熟的资源运营实力;分拆上市的紫金黄金国际更以市值翻倍、利润率领先的表现,印证了其全球黄金资产的投资价值。短期股价波动系金价调整下的行业共性反应,并未掩盖两家企业在营收、市值、盈利能力等核心维度的突出表现。

当前“港股100强”评选已正式启动,该评选以营业额、总市值、税后净利润等重要指标为核心评审准则,旨在发掘香港市场中具备强劲综合实力与投资价值的优质企业。从业绩基本面与市场成长性来看,紫金矿业与紫金黄金国际均已具备核心竞争力,有望在此次评选中脱颖而出,彰显有色金属及黄金板块龙头的资本市场认可度,敬请留意。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载