芯碁微装(688630.SH)赴港上市:AI浪潮下的“光刻孤品”?

作为全球最大的PCB直接成像设备供应商,芯碁微装(688630.SH)近日再次向港交所递交上市申请,计划实现“A+H”两地上市。这家已在科创板上市近五年的企业,拟通过港股融资增强研发能力、扩大产能、策略性投资或收购、扩大全球销售业务及拓展海外销售与服务网络,以及补充营运资金。

从财务数据看,芯碁微装2025年营收达14.08亿元(单位人民币,下同),同比增长47.61%;归母净利润2.9亿元,同比大增80.42%。然而,在这份亮眼成绩单背后,公司也面临着现金周期长达351天的挑战,这或成为其赴港上市的重要推手。

技术辨析:PCB与IC,直写光刻与掩模光刻

要理解芯碁微装的业务价值,首先需要厘清两个关键概念:印制电路板(PCB)与集成电路(IC)的区别,以及直写光刻与掩模光刻的技术分野。

印制电路板(PCB)与集成电路(IC)是电子产业的两大核心部件,但功能迥异。集成电路(芯片)是执行运算功能的“大脑”,通过蚀刻电路于半导体晶圆实现;印制电路板(PCB)则是承载芯片、连接电路的“骨架”,为电子元器件提供物理支撑和电气连接。两者在制造工艺和精度要求上存在本质差异,对应着不同的光刻设备市场。

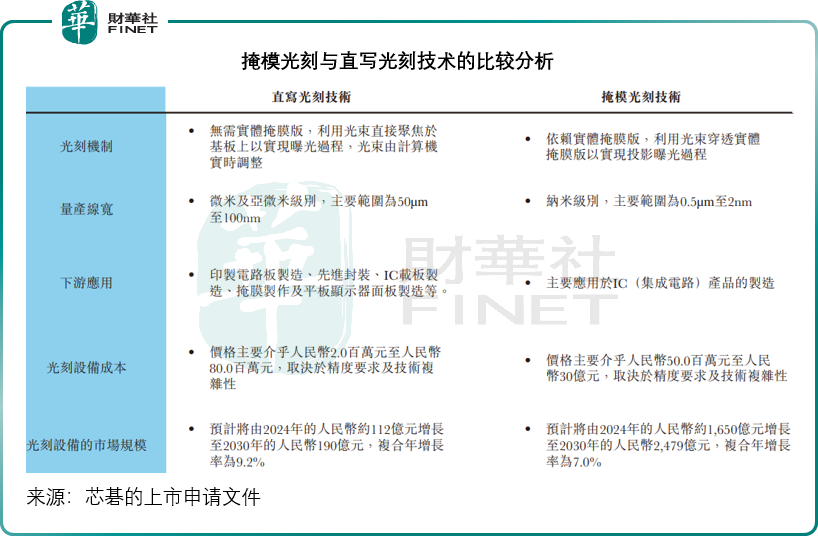

直写光刻与掩模光刻是两种核心技术路线。掩模光刻类似“胶片冲洗”,需先制作掩模版(光罩),再将图案投射到基板上,适合大批量生产;直写光刻则像“打印机”,将电路图案直接写在基板上,无需掩模版,具备成本更低、效率更高、换线灵活的优势。

见下表,掩模光刻主要应用于IC的制造,价格介于5000万元至30亿元之间,到2030年市场规模或达2,479亿元;而直写光刻主要应用于PCB制造、先进封装、IC载板制造、掩膜制作及平板显示器面板制造等,价格介于200万元至8,000万元之间,到2030年市场规模或有190亿元。

芯碁微装专注于直写光刻技术,以直写光刻为技术核心,产品覆盖PCB、IC载板、先进封装、掩模版制版等场景,或是全球唯一实现全场景商业化覆盖的企业。

AI浪潮:直写光刻的“意外”机遇

AI服务器的爆发,意外地为直写光刻打开了新的增长空间。随着英伟达(NVDA.US)、AMD(AMD.US)等巨头推动AI芯片向CoWoS-L、SoW等2.5D/3D封装技术演进,封装基板尺寸不断增大,线路密度持续提升。传统掩模光刻在大尺寸基板上的成本急剧上升,而直写光刻的“无掩膜”优势被放大。

芯碁微装的WLP2000晶圆级封装直写光刻设备正是为此而生,该设备已实现2μm L/S分辨率,而据安徽上市公司协会公众号,其WLP系列产品已助力多家先进封装头部厂商实现类CoWoS-L产品的量产,并预计于2026年下半年进入量产爬坡阶段。2026年1月,公司宣布WLP系列产品在手订单突破1亿元。

芯碁微装的护城河

芯碁微装的最大亮点,在于其全球唯一商业化覆盖全应用场景的能力。根据该公司聘请灼识咨询调研的数据,2024年芯碁微装以15.0%的市场份额位居全球PCB直接成像设备供应商首位,超越大日本科研(DNK)、牛尾电机(USHIO)、源卓微纳、大族数控(301200.SZ)等国内外巨头。更关键的是,它或是全球唯一一家产品同时覆盖以下四大领域的公司:PCB直接成像(核心基本盘)、IC载板(高增长赛道)、先进封装(AI驱动的新引擎)及掩膜版制造(高技术壁垒)。

这种全场景覆盖能力,源于其八大核心技术体系,包括光源及曝光引擎、精密工件台、对准对焦、数据链路等。

该公司合肥生产基地一期产能利用率高达176.1%(2025年实际产量581台,设计产能330台),二期已于2025年9月试运营,进一步释放产能。截至2025年12月31日,二期已生产48条自动化生产线以支持96台LDI设备。

其客户覆盖全球十大PCB制造商、百强PCB制造商七成,核心客户或包括鹏鼎控股(003709.SZ)、胜宏科技(300476.SZ)、生益电子(688183.SH)、京东方精电、日东电工等,绑定下游头部资源。2025年1-2月分别出货65台和68台设备,持续把握AI服务器等高增长领域需求,其WLP2000晶圆级封装直写光刻设备持续获得来自主要客户的重复订单和出货。

财务画像:高增长下的资金周转问题

2023-2025年,芯碁微装营收从8.29亿元增至14.08亿元,年复合增幅约30.32%,其中2025年收入增幅为47.61%;净利润从1.79亿元增至2.90亿元,年复合增幅约27.28%,2025年同比增长80.42%,2025年利润率显然明显改善,或受益于高端 PCB 设备订单与泛半导体业务放量。

分业务看,2025年PCB直接成像设备收入10.80亿元(同比增长39.73%),半导体直写光刻设备收入2.33亿元,同比大增112.50%,产品结构优化;总销量从2023年的334台增至536台,平均售价从233万元升至245万元,单价提升。

但是,芯碁微装面临的财务矛盾是电子制造设备行业的长周转期,具体表现为:存货和应收账款周期长,应付账款周期相对较短。

高端半导体设备生产周期或约90-120天,交付后验收通常又需要1-3个月,其2025年末的存货为7.71亿元,周转天数287.2天;而应收账款一般提供6-12个月信贷期,部分主要客户甚至延长至24个月,其2025年末的应收账款及应收票据净额或为10.97亿元,周转天数为275.2天;受行业惯例与供应商议价能力影响,付款周期显著短于应收与存货周期,进一步加剧资金占用。其2025年的应付账款及应付票据周转天数为211.2天。

这意味着,从支付采购款到收回销售款,需要接近一年时间。

大量营运资金被存货与应收账款占用,致使该公司2023年、2024年经营活动现金流量为净流出,直至2025年才实现正向经营现金流9,186万元。

尽管如此,该公司的财务状况还是较为稳固,于2025年末,其流动比率高达3.33倍,而杠杆率仅1.35倍。

风险与挑战:小市场的天花板与客户集中度

尽管AI故事动人,投资者仍需警惕两大风险:PCB市场容量有限及客户集中度上升。

全球PCB直接成像设备的市场规模预计到2030年仅增至67亿元人民币,即便芯碁微装在LDI细分领域做到全球第一,其天花板依然可见。该公司或须依靠半导体直写光刻设备(2030年市场规模或为190亿元)的快速放量,才能打开成长空间,而在这一市场,应用材料(AMAT.US)山特维克等五大供应商占据74.3%的市场份额,芯碁仅占1.5%。

另外,其申请文件显示,2025年公司前五大客户销售额占比达41.6%,较往年显著提升。过度依赖少数大客户,一旦下游行业景气度下滑或客户切换供应商,将对公司业绩造成重大冲击。

结语

综合来看,芯碁微装作为全球PCB直接成像设备龙头,正借AI东风向半导体领域拓展。赴港上市若成功,将为其全球化战略和产能扩张提供支撑。但如何突破行业天花板,提升营运效率,将是公司长期健康发展的关键。