狂揽20亿AI订单!思科(CSCO.US)为何不涨?

AI 热潮下,又一家科技巨头赚翻了!

英伟达(NVDA.US)、微软(MSFT.US)、博通(AVGO.US)等“顶流”之后,思科(CSCO.US)也迎来高光时刻,自4月以来股价狂涨超15%,股价近日创下上市以来的历史新高。而这波涨势,可不是空穴来风!

思科股价的上涨也有着基本面的支撑。

营利双增,AI订单超20亿

8月13日(美东时间)盘后,思科发布了最新的业绩报告。

2025财年(年结日为7月26日),思科实现营业总收入566.5亿美元,同比增长5%;GAAP净利润104.5亿美元,同比增长1%;GAAP每股收益为2.61美元,同比增长3%,非GAAP每股收益3.81美元,同比增长2%。

而得益于的盈利和收入增长,2025财年的经营现金流为141.9亿美元,同比大增30%。

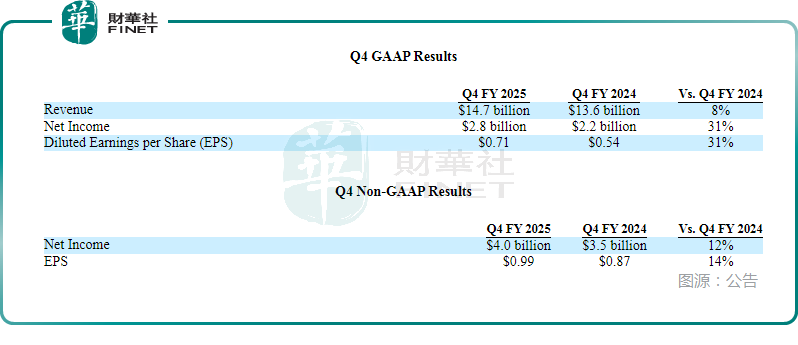

其中,于2025财年第四财季,思科的总营收同比增长8%,达到146.7亿美元;GAAP净利润28.2亿美元,同比增长31%;GAAP每股收益0.71美元,同比增长31%,非GAAP每股收益0.99美元,同比增长14%。

另外,思科还宣布每股普通股0.41美元的季度股息。

思科首席财务官Mark Patterson称:“第四财季的营收、毛利率、经营利润率处于我们指引区间的高位,每股收益则超出了指引区间的上限,并且我们还实现了稳健的运营现金流。”

分地区来看,美洲地区的收入同比增长5%,欧洲、中东、非洲地区(EMEA)的收入同比增长了5%,亚太及日本地区(APJC.US)的收入同比增长6%。

对此,思科指出,第四财季产品订单同比增长7%,且所有地区均实现增长,这表明公司的技术需求非常旺盛。

分业务来看,最核心的网络业务实现收入76.3亿美元,同比增长12%;另一块主要的服务收入为37.9亿美元。

据悉,第四财季网络产品订单实现两位数的增长,主要得益于网络规模基础设施、交换设备、企业路由系统、工业物联网以及服务器等领域的产品。

另外,在财报中,思科还披露,从客户那里获得的人工智能基础设施订单超过8亿美元,使2025财年的总订单达到了超过20亿美元,是最初10亿美元目标的两倍多。

业绩指引未超预期,市场做多情绪不高?

在业绩报告中,思科亦对后续业绩给出了指引,但展望中并未有过超预期表现。

公告显示,思科预期2026财年的营业总收入将在590亿美元至600亿美元区间,符合华尔街平均预期;预期整个财年非GAAP每股收益将在4美元至4.06美元区间,和市场4.03美元的预期一致。

而对于2026财年第一财季,思科预期营业总收入将在146.5亿美元至148.5亿美元区间,中值高于市场预期;非GAAP每股收益预计将在0.97美元至0.99美元区间,符合预期。

思科首席财务官Mark Patterson在与分析师的通话中表示:“上述指引假定当前的关税政策将持续到2026年底,我们将继续利用我们世界级的供应链团队,在适当的情况下帮助减轻关税带来的影响。”

思科首席执行官Chuck Robbins则称:“我们预计主权人工智能机遇将在2026财年下半年逐渐升温。思科将成为这些大规模人工智能训练和推理集群建设的核心系统供应商,并在它们的开发和最终的超大规模化进程中发挥重要作用。”

虽说思科这份财报和业绩指引都踩在了市场预期线上,除了AI订单亮眼超预期外,其他方面并无太多惊喜。或许正因如此,财报发布后的股价表现显得有些平淡——截至发稿,夜盘时段思科股价报70.2美元/股,较前一日收盘价微跌0.28%。