600港元昙花一现!腾讯季报的亮点与隐忧

腾讯(00700.HK)公布2025年第2季业绩后,其在美国的预托证券价格一度涨超600港元水平,而绩后第一个交易日,H股以600港元高开,可惜没能稳住,收市微涨0.68%报590港元,市值停在5.4万亿港元。

今年以来,腾讯的股价累涨42.72%,跑赢大盘恒生指数和恒生科技指数(HSTECH.HK)分别27.22%和24.80%的涨幅,但稍微落后于阿里巴巴(09988.HK)和小米集团(01810.HK),累计涨幅分别为50.30%和54.20%。

腾讯的第2季业绩到底有何看头,能持续吗?

游戏、社交网络、金融科技全开花

先看最吸金的游戏板块,简直是“内外双修”,增长功力不俗。

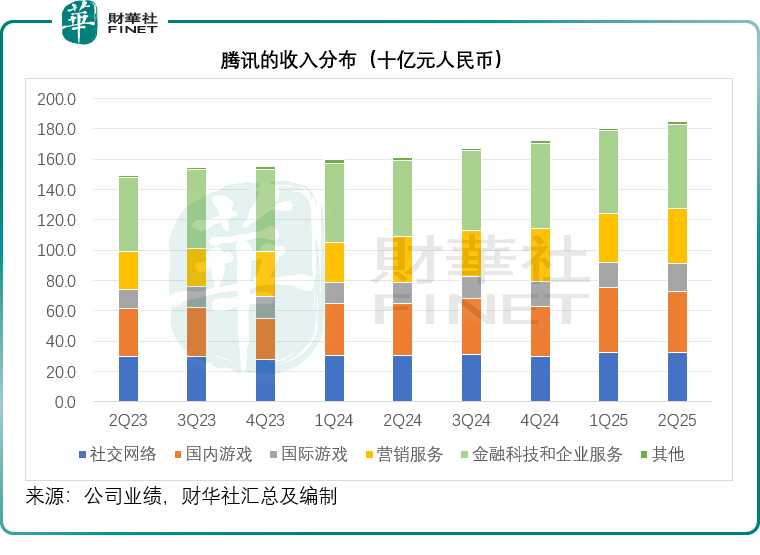

本土市场游戏,2025年第2季,收入同比增长17%,至404亿元(单位人民币,下同)。

腾讯解释,得益于近期发布的《三角洲行动》贡献收入,以及《王者荣耀》、《无畏契约》和《和平精英》等游戏的收入增长。

国际市场游戏,收入更是大放异彩,按年增长35%,达到188亿元。

海外游戏增长的驱动力来自于主Supercell旗下游戏及《PUBG MOBILE》的收入增长,以及新发布的《沙丘:觉醒》贡献收入。

其次,社交网络表现则逊色些,收入维持6%左右的收入增幅,至322亿元,增幅略低于上季,但高于之前几个季度介于2%至5%的增幅区间。收入稳增的受手游虚拟道具销售、视频号直播服务收入和音乐付费会员收入的增长带动。

总括而言,第2季增值服务分部收入为913.68亿元,按年增长15.92%。

金融科技及企业服务分部的收入增幅重返双位数水平,按年增长10.10%,至555.36亿元,腾讯解释是因为消费贷款服务、商业支付活动和理财服务的收入增长。

在商业支付服务方面,第2季支付交易量同比转为正增长。腾讯解释,主要得益于单笔交易金额降幅收窄,且交易笔数的增长速度较前几个季度有所加快。线上总支付交易量保持稳健增长,而此前表现疲软的线下总支付交易量趋势也有所改善,这主要源于零售、餐饮等领域的消费支出增加。

企业服务收入的增速较近几个季度有所加快,得益于企业客户对AI相关服务的需求增加,包括GPU租赁和API token使用,以及商家技术服务费的增长。

国际云服务收入同比大幅增长。腾讯表示,在协助大型国际客户迁移至腾讯云、提升其IT效率方面的能力有所提升。

营销业务维持强势

尽管外卖企业以及一些在配送领域发力的电商企业,因加大补贴投入而减少了广告支出,对其造成了一定的不利影响,但腾讯的营销服务季度收入仍按年增长19.72%,至358.62亿元。

大增主要得益于AI驱动的广告平台改进及微信交易生态的提升,使得广告主对视频号、小程序及微信搜一搜的需求得到带动。

管理层在业绩发布会上透露,视频号营销服务收入同比增长约50%,这得益于视频号内更高的流量及更活跃的交易活动。

小程序营销服务收入同样实现约50%的同比增长。小游戏与短剧的活跃形成了飞轮效应,推动更多开发者采用其闭环营销解决方案来推广服务。

微信搜索收入同比增长约60%,原因一方面是用户和广告主对小程序搜索结果的关注度提升,另一方面是借助大语言模型,深化了对商品及用户消费意图的理解,从而提高了广告相关性。

尽管营销业务一直维持不俗的增长表现,管理层对于未来的增长前景仍很有信心。

腾讯预期营销收入有望在较长且持续延长的增长周期内,保持相当稳健的增速,因多个关键变量存在上行空间,具体包括:

点击率:人工智能技术实现了更精准的定向投放,从而带来更多点击;

流量:随着时间推移,视频号流量、搜索流量以及原生AI场景内的流量均呈现增长态势;

点击收入:生成式AI在广告创作中的应用催生了更多广告需求,同时闭环电商交易也带动广告需求增加;

广告加载率:在短视频领域,腾讯当前的广告加载率处于低至中个位数水平,而同行则处于低至中两位数水平。

其次,第2季度广告收入同比增长近20%,主要来自每千次曝光收入的提升,得益于两方面:一是AI技术的应用提高了点击率;二是小程序商城和小游戏的闭环活动增加,推动了每点击收入的增长。

相比之下,另一驱动因素的贡献较小,即曝光量的增加——这主要源于视频号流量和搜索流量的增长;而广告加载率并未对增长产生实质推动。

增值服务毛利率飙回60%

值得注意的是,腾讯最大的利润来源增值服务分部,于2025年第2季的毛利率重上60%以上水平。

翻看过往的业绩数据,该分部上一次出现60%毛利率,还是在2018年第1季。2018年第2季起,游戏版号暂停审批长达多个月,在当年下半年,教育部等八部门印发《综合防控儿童青少年近视实施方案》,对网络游戏实施总量调控,限制未成年使用游戏时间,这对腾讯游戏业务的用户群体和盈利空间产生了一定影响。同时,面对抖音等短视频平台的激烈竞争,腾讯在技术和产品创新乏力,致使其利润增长受到了影响。

2025年第2季的增值服务毛利率达到60.4%,按年上升3.39%个百分点,按季上升0.84%个百分点,或主要得益于毛利率较高的本土市场游戏增量贡献带动。

同时金融科技及企业服务分部的季度毛利率也达到了52.1%,创下新高,腾讯解释其支付服务和云服务成本效益得到提高,其中商业支付金额于期内恢复同比增长,从而推动了金融科技服务的收入增长。

营销服务分部毛利率也按年提升1.92个百分点或按季上升2.01个百分点,至57.6%,主要受到高毛利率的视频号和微信搜一搜收入增长。

整体而言,腾讯的第2季毛利率按年上升3.60个百分点,按季上升1.09个百分点,至56.92%,季度毛利按年增长22.26%,至1,050.13亿元。

相对于收入的双位数增长,腾讯第2季的销售及市场推广开支仅按年上升2.77%,反映其在营销方面的支出得到了有效管理,但是一般及行政开支的按年增幅却高达16.11%,高于收入增幅,管理层解释是因为为支持AI相关业务发展而增加的研发开支以及雇员支出增加。

季度非会计准则经营溢利按年增长18.49%,至692.48亿元;而季度非会计准则股东应占净利润为630.52亿元,年增幅仅10.01%,管理层解释是因为来自一家大型联营公司的预估收益下降,导致分占联营及合营公司业绩按年下降42.04%。

AI收支如何平衡?

在被问到AI变现时,管理层认为,在美国的AI工具中普遍存在的用户付费模式,在中国实际上很难推行,但腾讯会尝试探索由应用程序支持的变现途径,同时管理层也指出,AI正以各种方式为其现有业务的增长和变现作出贡献,包括增加功能完善用户体验等。

至于芯片采购,尤其对美国芯片,管理层表示对于进口情况尚无确切答案。

就自身而言,腾讯拥有足够的芯片用于现有模型的训练及持续升级。

在推理芯片方面,管理层表示有多种选择,并正大力推进软件的改进与升级,以提升推理效率,从而能在相同数量的芯片上处理更多工作负载。

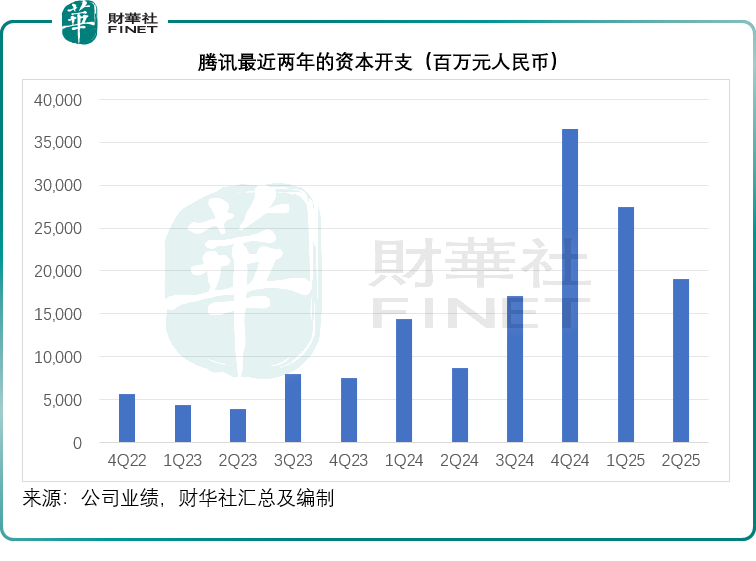

2025年第2季,腾讯的资本开支为191.07亿元,同比增长118.89%;今年上半年的资本开支为465.83亿元,同比上升101.76%。管理层表示暂未调整全年的资本开支目标。

管理层表示,随着资本开支的扩大,腾讯未来与AI相关的折旧成本肯定会持续上升,与此同时,腾讯也正不断从AI中获益,问题在于成本与效益可能并非完全同步匹配,但总体而言,两者的走势应一致。

腾讯表示会密切跟踪自身的AI研发工作,并通过多项指标来追踪进展,具体如下:

首先,重点关注AI对现有业务(如广告、游戏、金融科技等)的实际助力。当其看到AI的应用确实在提升这些业务的效率并推动其增长时,这无疑是积极的信号。

其次,其会重点追踪大语言模型“混元”的性能与质量,会运用大量指标来衡量该模型的能力与质量。

再者,追踪AI应用的增长情况,包括有多少用户在使用其AI应用。这包括“元宝”的用户、浏览器用户以及使用其AI驱动搜索功能的用户。

最后,追踪整个生态系统中其他与AI相关的创新产品的设计进展,例如微信中的AI代理、生产力工具中的代理等。

结语

腾讯2025年第2季的业绩表现稳健,核心业务均呈现积极增长态势。游戏业务持续发力,本土及国际市场收入双双提升;广告业务在AI技术驱动下实现高效增长;金融科技与企业服务重回双位数增速,支付与云业务同步改善。整体毛利率显著提升,反映出业务结构的优化与运营效率的提高。

然而,行政开支的较快增长、联营公司收益的波动,以及AI领域持续的资本投入,仍对利润端构成一定压力。

未来,腾讯的增长将取决于其能否在技术创新与商业化落地之间取得平衡,尤其是在AI赋能各业务线的实际成效上。总体来看,腾讯凭借扎实的生态布局与技术储备,仍具备较强的长期竞争力,但后续发展需密切关注其成本管控与AI的变现进展。