营收、净利创新高!恒瑞医药的中报有哪些看点?

近期,包括诺诚健华(09969.HK)、百济神州(06160.HK)、科伦博泰生物-B(06990.HK)在内的多家创新药企相继披露了2025年中期业绩相关消息。

而在8月20日盘后,“国产创新药一哥”恒瑞医药(01276.HK)也公布了港股上市以来的首份中期“成绩单”,其表现如何?

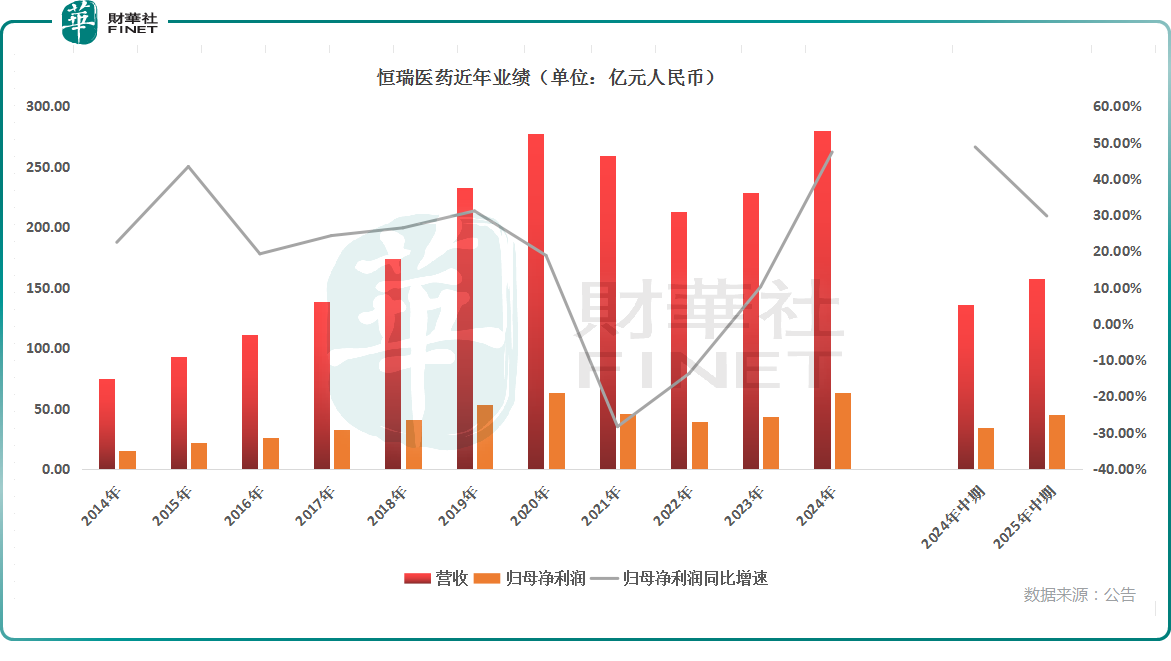

业绩创半年度新高

经过多年的发展及持续高强度投入研发后,恒瑞医药在肿瘤领域拥有丰富的研发管线,覆盖激酶抑制剂、ADC、肿瘤免疫、激素受体调控、支持治疗等广泛研究领域,针对多靶点,深耕组合序贯疗法,力求高应答、长疗效。与此同时,公司在代谢和心血管疾病、免疫和呼吸系统疾病、神经科学等领域也进行了广泛布局。

2025年中期业绩报告显示,目前恒瑞医药已在中国获批上市23款新分子实体药物(1类创新药)、4款其他创新药(2类新药)。其中,今年上半年上市6款1类新药,包括肿瘤领域的瑞康曲妥珠单抗(艾维达®)、法米替尼(艾比特®)、磷罗拉匹坦帕洛诺司琼(瑞坦宁®),以及代谢和心血管疾病领域的瑞格列汀二甲双胍片(瑞霖唐®)、瑞卡西单抗(艾心安®),免疫和呼吸系统疾病领域的艾玛昔替尼(艾速达®)。

此外,上半年,恒瑞医药还有6个创新药新适应症获批上市。在研管线进展方面,公司共有5项上市申请获NMPA受理,10项临床推进至Ⅲ期,22项临床推进至Ⅱ期,15项创新产品首次推进至临床Ⅰ期。

业绩方面,今年上半年,恒瑞医药实现营收157.61亿元(人民币,下同),同比增长15.9%;归母净利润为44.50亿元,同比增长29.7%;每股基本盈利0.70元,同比增长29.6%。

对比往年业绩,中期收入及归母净利润均创下了半年度新高,稍显不足的是今年上半年营收及归母净利润的同比增速较去年同期均有所放缓。

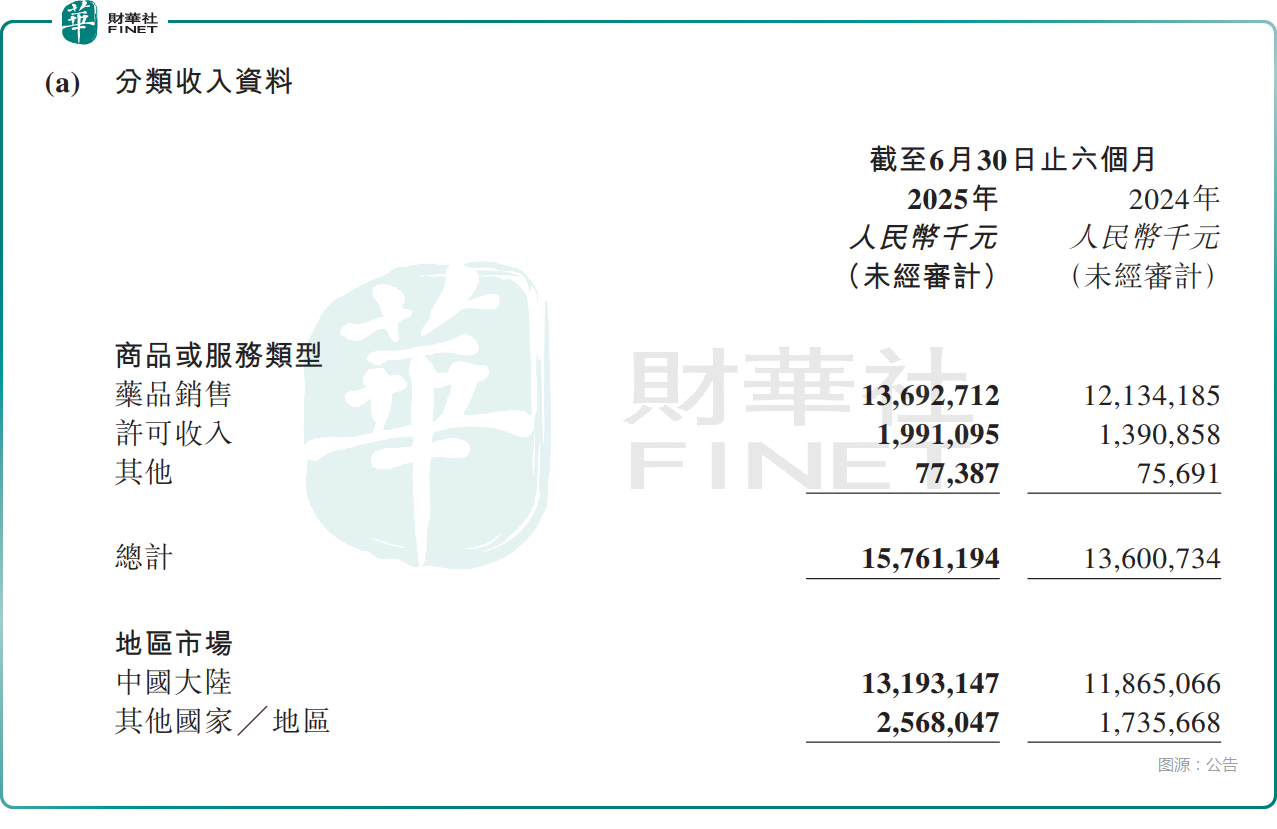

分业务来看,上半年,药品销售贡献了136.93亿元的收入,同比增长12.8%;许可收入达19.91亿元,同比增长43.2%。

值得一提的是,恒瑞医药宣布中期不派息,不过公司此前也没有进行过中期派息。

而在另一边,恒瑞医药宣布,拟回购A股股份用于A股员工持股计划,拟使用资金总额为不低于10亿元,不超过20亿元。

创新药表现如何?

对于恒瑞医药而言,投资者最关注的一个点就是创新药的表现。而在半年报中,恒瑞医药称,上半年的营收、利润及每股基本盈利的增长主要是由于许可收入及创新药销售收入增加所带动。

恒瑞医药披露,创新药对外许可作为公司常态化业务,其收入已成为公司营收的重要组成部分。上半年,公司收到MerckSharp & Dohme 2亿美元以及IDEAYA Biosciences 7500万美元的对外许可首付款,并确认为收入,进一步推动经营业绩指标增长。

资料显示,2025年至今,恒瑞医药陆续达成多项重磅合作,包括口服GnRH受体拮抗剂与德国默克达成合作(首付款1500万欧元)、Lp(a)抑制剂与MSD达成合作(首付款2亿美元,最高17.7亿美元里程碑付款,以及销售提成)、PDE3/4等12款新药与GSK达成合作(首付款5亿美元,潜在约120亿美元选择权行使费和里程碑付款,以及销售提成)。

另外,上半年,恒瑞医药的创新药销售及许可收入达95.61亿元,占营收的比重为60.7%,其中创新药销售收入为75.70亿元,占营收的比重为48.0%,占药品销售收入的比重则是55.3%。

经财华社整理,2022年至2024年,恒瑞医药的的创新药销售收入分别为86.13亿元(以下均指含税,不含对外许可收入)、106.37亿元、138.92亿元,占当年营收的比重分别为40.5%、46.6%、49.6%。

总的来看,近些年恒瑞医药向创新药转型成效显著,创新药销售收入占营收的比重整体在持续提升,如果再算上对外许可收入这个占比将会更高。

之所以能取得这个成绩,也离不开恒瑞医药在研发上的持续投入。报告显示,2025年上半年,恒瑞医药累计研发投入38.71亿元,其中费用化研发投入32.28亿元,同比增长6.3%。

恒瑞医药还在公告中披露,瑞维鲁胺、达尔西利、恒格列净等医保内创新药的临床价值获得医生及患者的持续认可,收入继续保持快速增长。艾瑞昔布、瑞马唑仑、吡咯替尼及氟唑帕利等上市较早的创新药,应用范围不断扩大,持续为公司销售收入贡献增量。阿帕替尼、硫培非格司亭、海曲泊帕等创新产品在上半年亦取得一定增长。此外,公司部分创新产品因上市时间较短、未纳入医保等原因,销售潜力还远未释放。

结语

在这份刷新半年度历史记录的中期业绩发布后,恒瑞医药的A股上涨了1.81%,年内累涨逾40%,其H股却遭遇高开跳水,截至发稿时间跌逾1%,上市以来仍累涨逾76%。

年内恒瑞医药已经积累了不俗涨幅,投资者或需警惕股价短期回调的风险。