东南亚研究丨关注下周大额离岸央票发行——香港金融市场周报(20250818-0822)

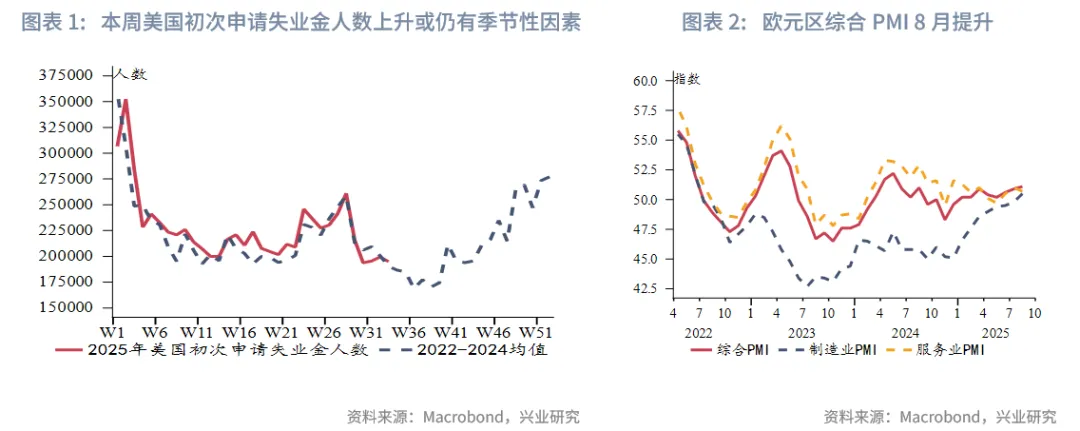

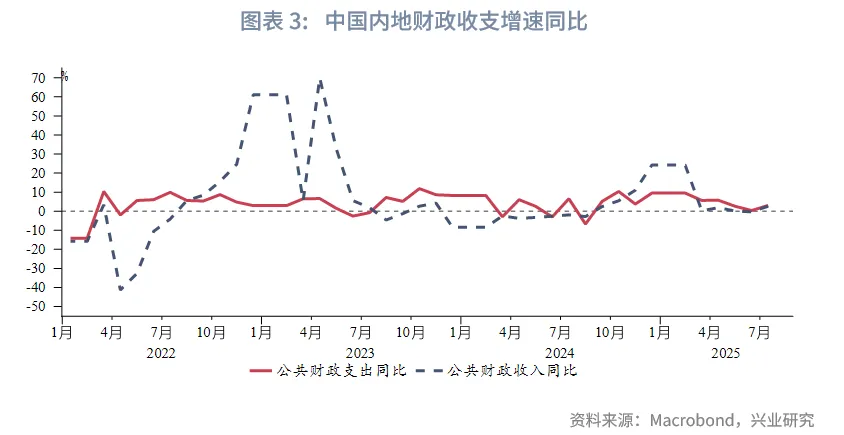

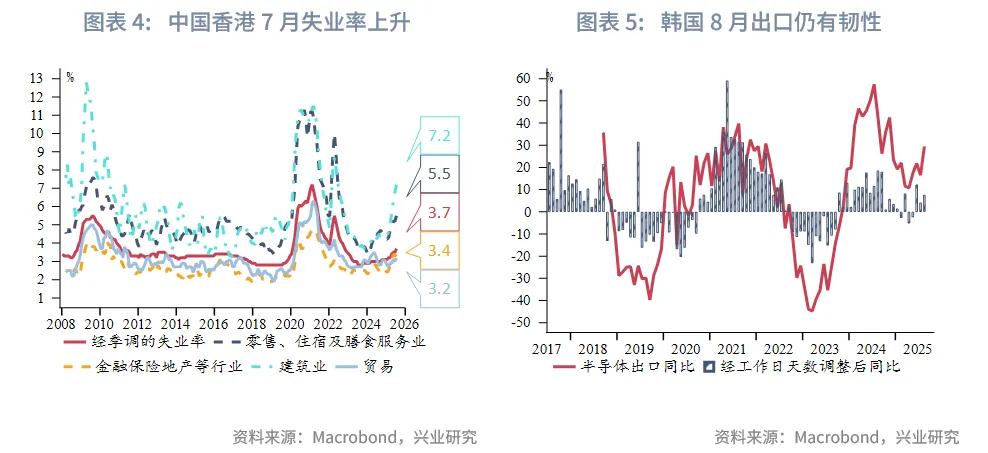

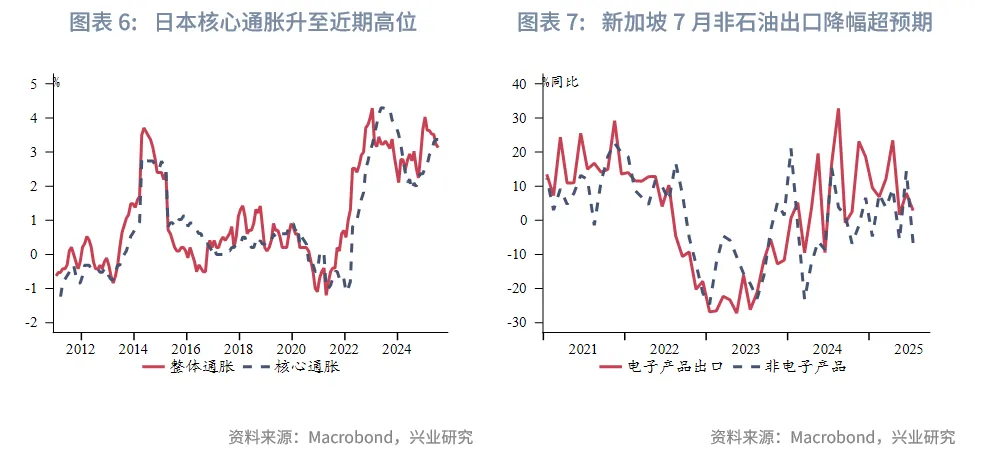

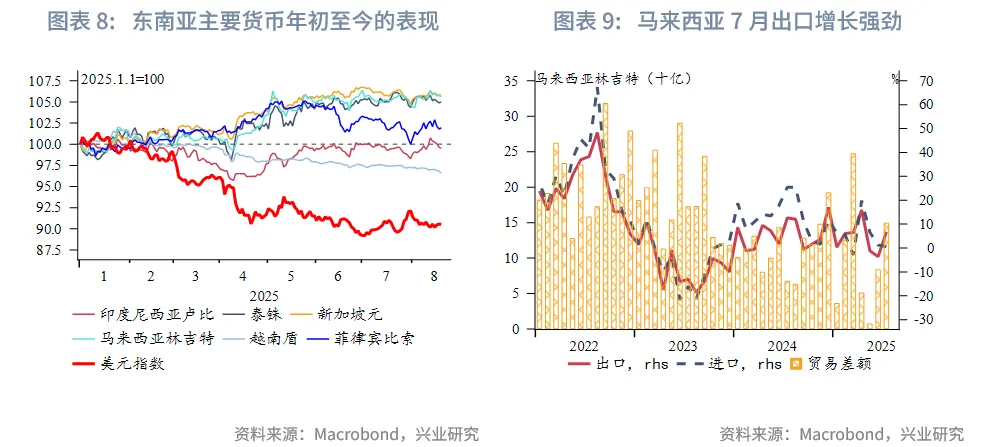

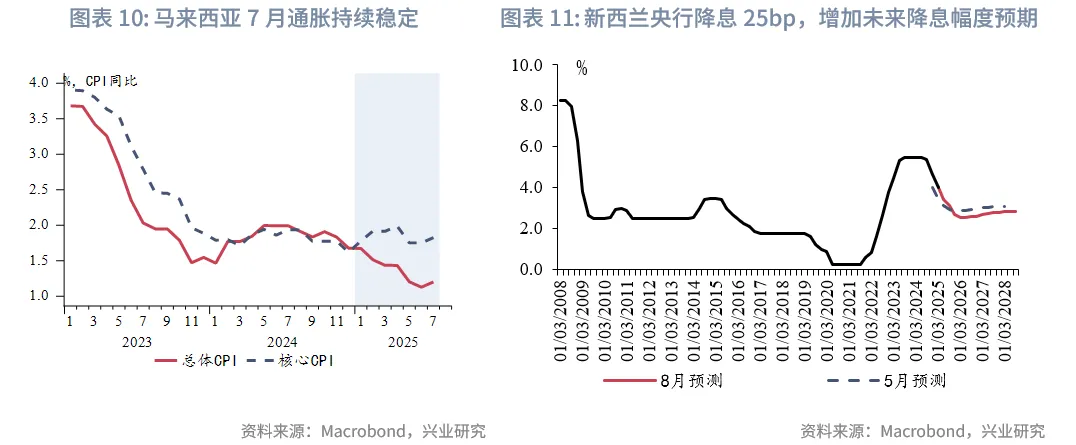

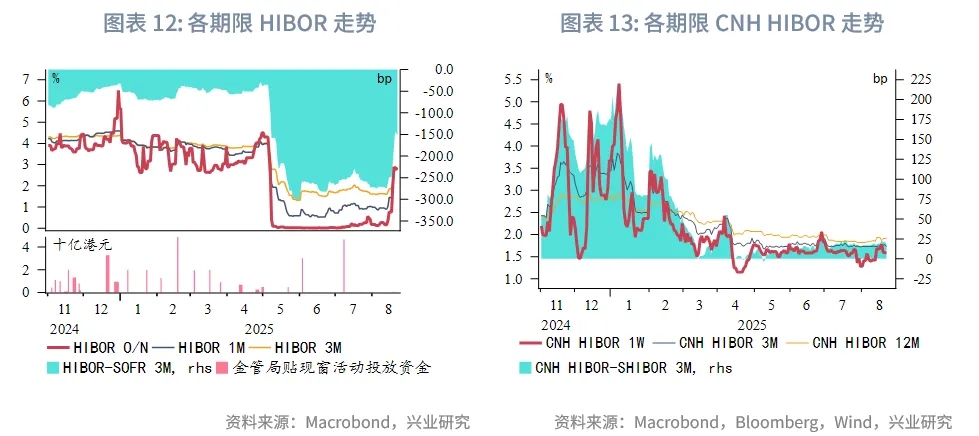

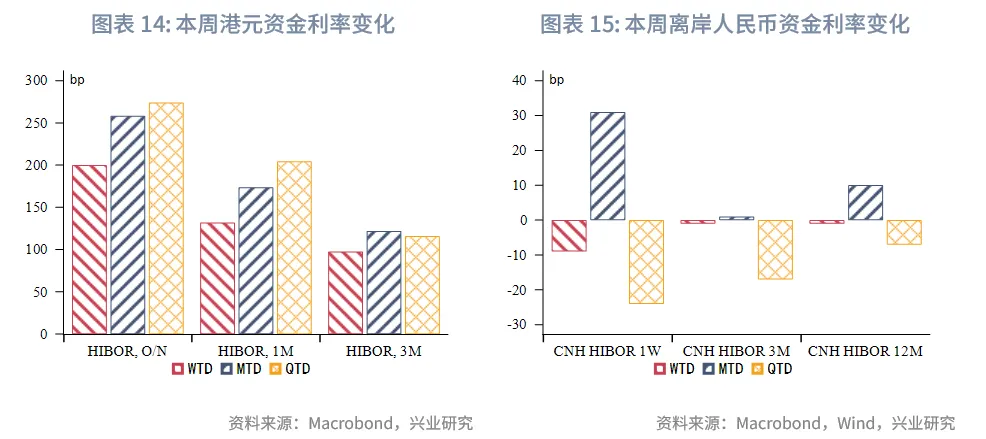

宏观形势:鲍威尔周五在杰克逊霍尔的讲话为美联储9月降息奠定基础。欧元区经济增长动能有所改善,综合采购经理人指数(PMI)从50.9小幅上升至8月的51.1。中国内地7月财政收入支出增速回升。7月财政收入同比实现正增长2.7%(前值为-0.3%),为年内首次转正,财政支出同比增速亦回升至3%(上月0.4%)。中国香港5月-7月的失业率升至3.7%,为2022年10月以来的最高水平。8月通胀总体仍处于较低的平稳水平(1%)。韩国8月初出口仍保持韧性,调整后8月出口同比增长7.6%,高于7月全月5.8%的增幅。日本7月核心通胀仍在近期高位,支持日本央行年内加息。新加坡7月非石油出口同比降幅超预期(实际值:-4.6%,市场预期值:-1%)。印尼央行在本周议息会议上意外降息25bp至5%,并称未来择机降息。得益于电气和电子产品的强劲需求,马来西亚7月出口增长6.8%,远高于修正过的前值-3.6%和预期值-3.2%。新西兰央行本周下调隔夜现金利率25bp至3%,并认为有必要进一步降息来刺激需求复苏。

金融市场:

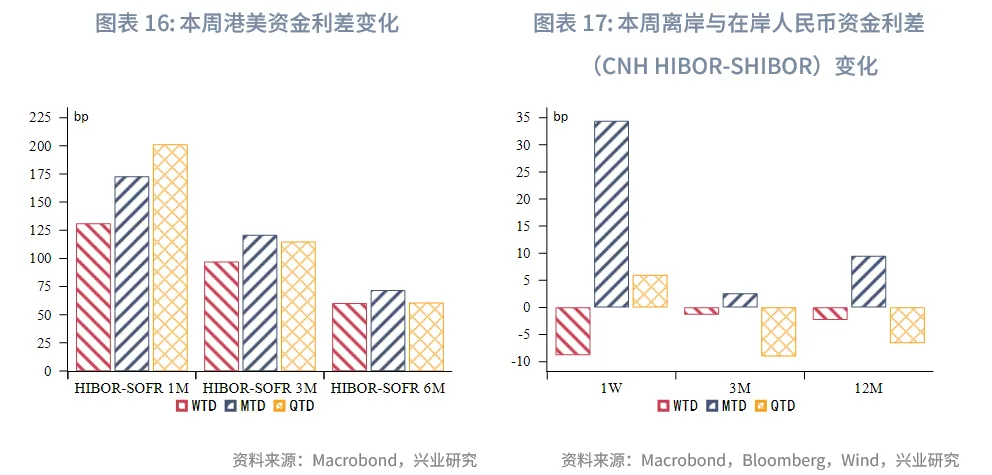

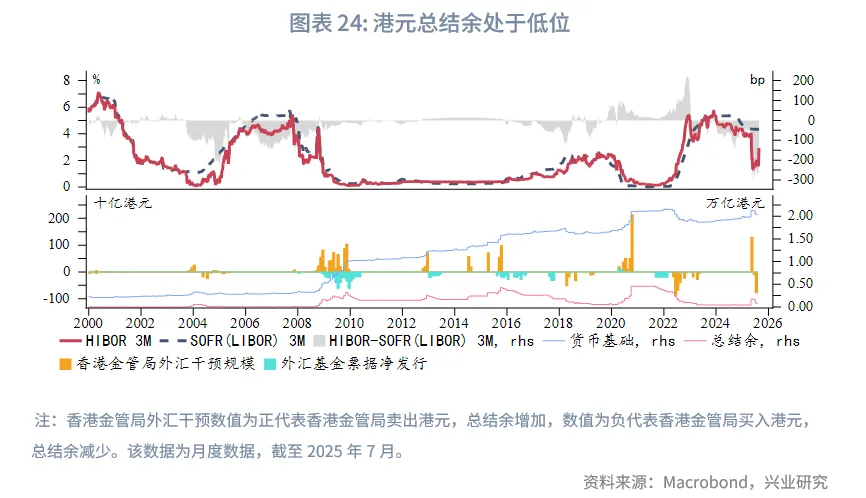

货币市场方面,随着总结余规模接近539亿港元,本周港元资金流动性持续收紧。隔夜、1个月、3个月期限HIBOR均大幅上行200bp、132bp、98bp,分别至2.77%、2.77%、2.84%。受此影响,港美资金利差大幅上行。本周离岸人民币资金利率小幅下行,其中一周期限CNH HIBOR下行9bp至1.59%,受此影响,离岸与在岸人民币资金利差有所下行。

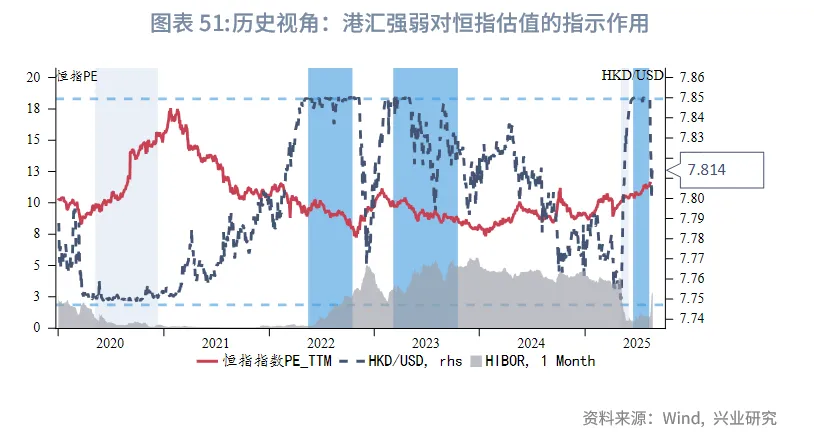

外汇市场方面,本周新西兰央行下调基准利率25bp至3%,为近三年来的低点,同时暗示未来将进一步降息以提振本地停滞的经济,随后新西兰元大幅贬值。随着总结余回落至目前的水平,流动性的边际扰动成为影响港元资金利率的主导因素。前半周在HIBOR大幅回升后,港元资金成本的回升导致套息交易多头反转并踩踏,导致港元兑美元大幅升值,而后半周随着HIBOR升幅趋稳,港元兑美元小幅贬值。短期来看,影响港元汇率走势的关键因素在于港美资金利差与套息交易活动之间的平衡。

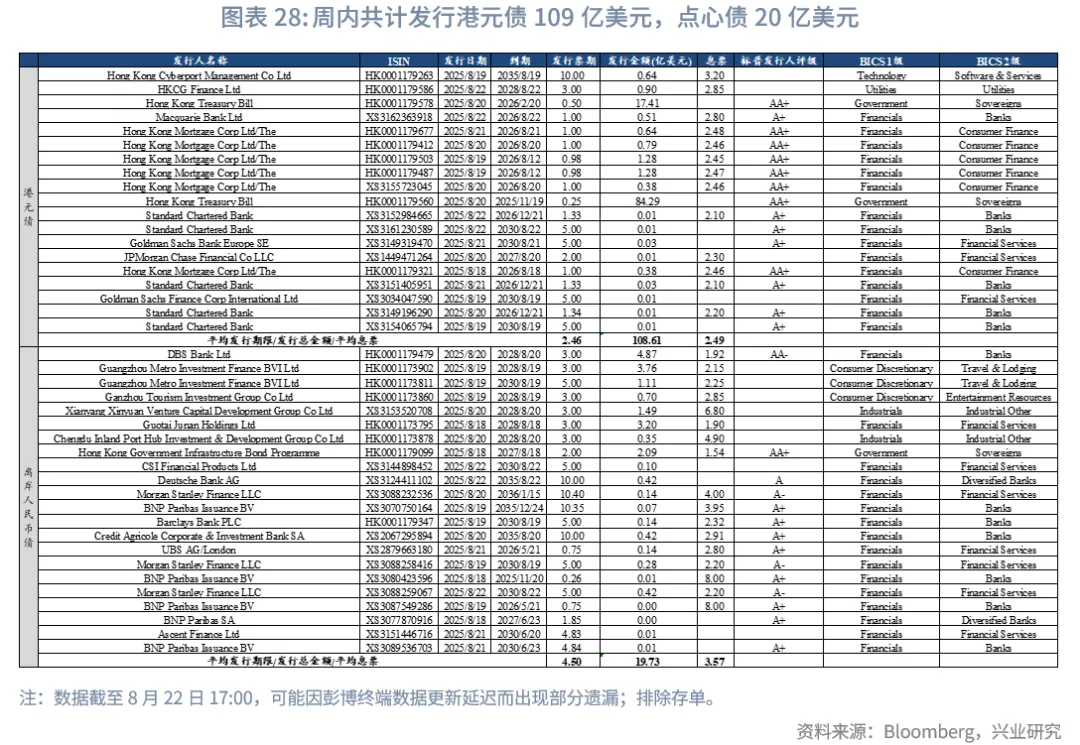

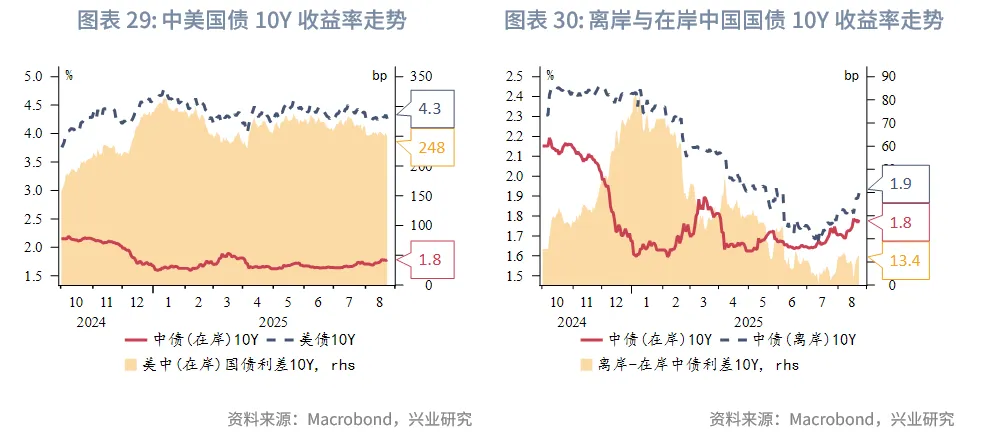

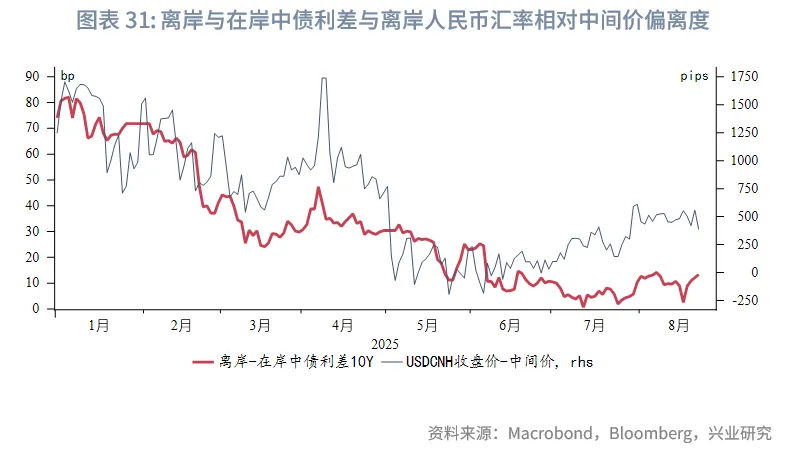

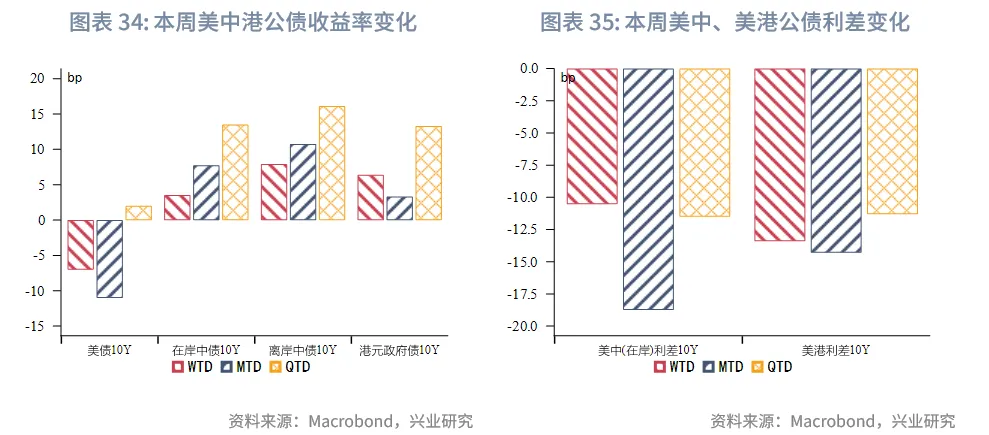

债券市场方面,一级市场方面,本周港元债共计发行19只,发行金额换算成美元为109亿,到期规模为103亿,其中香港金管局发行102亿美元外汇基金票据,到期规模为100亿美元。本周点心债共计发行22只,发行金额换算为美元为20亿,到期规模为32亿。8月25日,中国人民银行将在香港发行2025年第五期和第六期离岸央票,其中第五期离岸央票期限为3个月,发行规模为300亿人民币,第六期离岸央票期限为1年,发行规模为150亿人民币。此次离岸央票发行规模合计450亿人民币,接近年初的发行规模,此次发行或有助于收紧离岸人民币流动性、稳定人民币汇率预期,需关注后续离岸人民币资金利率回升的可能。8月27日,财政部将在香港发行2025年第四期人民币国债,发行规模为125亿人民币。二级市场方面,离岸中国国债10Y收益率上行8bp至1.92%。港元政府债10Y收益率上行6bp至3.03%。

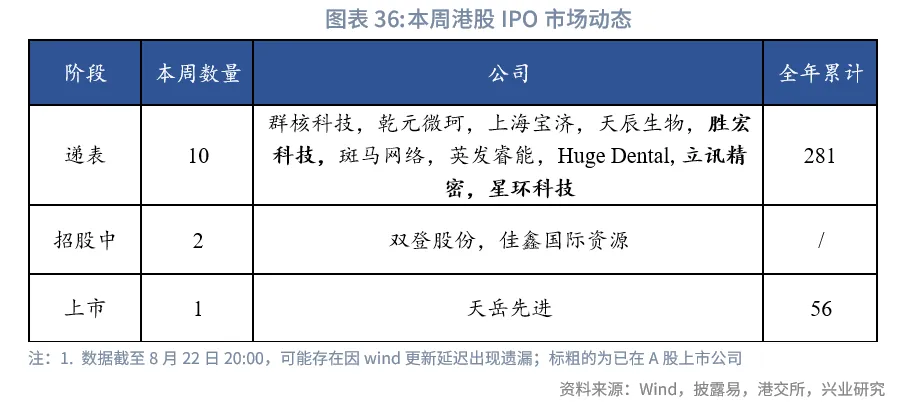

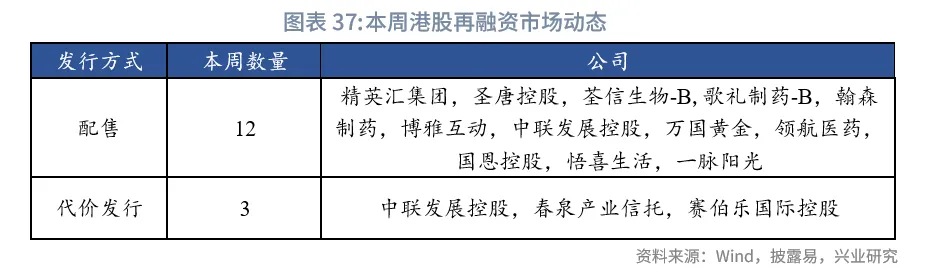

权益市场方面,一级市场新增10家IPO申请(含3家A+H上市),再融资规模达62.5亿港元。二级市场,交易机制方面,港交所表示正审慎研究24小时交易机制,恒生指数公布了季度指数成分调整结果,受投资者静候Jackson Hole结果影响,本周港股市场整体震荡,恒指收涨0.3%。展望后市,在中期业绩向好和美联储降息升温共同推动下,市场有望进一步上行。

下周关注:新加坡CPI(8月25日)、中国香港7月贸易数据(8月26日),澳大利亚CPI(8月27日),欧元区8月经济景气指数、美国2季度GDP(8月28日),日本失业率、美国7月PCE(8月29日),中国8月PMI(8月31日)。

一、宏观形势回顾

欧美:鲍威尔周五在杰克逊霍尔的讲话为美联储9月降息奠定基础。虽然本周公布的美联储7月会议纪要显示仅有鲍曼和沃勒支持尽快降息,但随后公布的7月非农就业数据显示就业市场供需均在大幅走弱。鲍威尔在讲话中指出政策风险的平衡正在变化,暗示其或支持9月降息。同时,鲍威尔指出关税的影响在逐步显现,但他强调这些影响可能是一次性,未来数月可能逐步释放,需关注价格上涨的持久性,这表明美联储降息节奏不会太快,目前市场预计年底前美联储降息50bp。数据方面,美国上周初请失业金人数增加1.1万至23.5万,为5月底以来最大增幅,高于预期值22.5万,但首次申领人数的增加仍大致符合过往规律。续请失业金人数升至近四年来的最高水平,或暗示劳动力市场8月持续疲软。欧元区经济增长动能有所改善,综合采购经理人指数(PMI)从50.9小幅上升至8月的51.1。制造业PMI提升0.7个点,重回扩张态势,特别是产出PMI从50.6升至52.3,创下逾三年来的最高水平。服务业PMI略降至50.7,仍在扩张区间,内部需求较为疲软,关税扰动下,消费者和企业仍持谨慎态度。

中国:中国内地8月LPR报价维持不变,1年期和5年期利率分别保持在3%与3.5%。与此同时,7月财政收入和支出增速回升。受益于税收收入增速回升。7月财政收入同比实现正增长2.7%(前值为-0.3%),为年内首次转正,财政支出同比增速亦回升至3%(上月0.4%)。中国香港5月-7月的失业率升至3.7%,为2022年10月以来的最高水平。其中,建筑、零售、住宿及餐饮服务业为失业率较高的行业。虽然本港经济上半年增长势头良好,但地产和零售行业仍面临逆风,复苏相对缓慢。此外,应届毕业生步入劳动力市场也导致失业人数上升。中国香港通胀8月总体仍处于较低的平稳水平。受政府一次性纾困措施变化的影响,整体通胀增速下降0.4个百分点至1.0%,但核心通常连续第三个月维持在1%的水平。

日韩:韩国8月初出口仍保持韧性。经工作日调整后,韩国8月前20天出口同比增长7.6%,高于7月全月5.8%的增幅。尽管美国8月初确定了对各国新的对等关税,但全球AI科技浪潮持续,韩国半导体出口8月前20天增长30%,为2024年11月以来最大涨幅。日本7月核心通胀仍在近期高位,支持日本央行年内加息。自1月触及4%的峰值后,整体通胀总体回落,7月同比放缓0.2个百分点,至3.1%,符合市场预期,能源价格下跌以及政府对公用事业和教育费用的补贴是主要拖累项。核心通胀从2024年7月1.9%的低点升至7月的3.4%,表明物价压力在逐步增大,为年内央行年内加息提供支持。

东南亚:新加坡7月非石油出口同比降幅超预期(实际值:-4.6%,市场预期值:-1%)。分主要产品类型看,电子产品出口增速7月下滑至2.8%,而非电子产品出口同比下滑6.6%,特别是电气、石化和医药产品降幅较大。印度尼西亚央行在本周议息会议上意外降息25bp至5%,并称未来择机降息。这是今年年初以来该央行的第四次降息,当前政策利率处于2022年底以来的最低水平。印尼卢比当前相对稳定,也给印尼央行本周降息打开了空间。虽然印尼第二季度增长强劲,但未来前景承压,该央行预计美联储年内降息两次。得益于电气和电子产品的强劲需求,马来西亚7月出口同比增长6.8%,远高于修正过的前值-3.6%和预期值-3.2%。分产品看,电气和电子产品出口同比增长22.5%,但农产品和矿产品出口下降。分贸易伙伴看,马来西亚对新加坡、中国台湾和中国内地出口显著增长。马来西亚7月通胀温和。整体通胀同比上升0.1个百分点至1.2%,主因是保险和金融服务价格同比增长5.5%,而食品通胀放缓0.2个百分点至1.9%。

澳新:新西兰央行本周下调隔夜现金利率25bp至3%,并认为有必要进一步降息来刺激需求复苏。随着经济增长放缓、劳动力市场恶化,关税和政策不确定也将影响全球增长,该央行下调至2026年第一季度其降息幅度。

二、金融市场动态

2.1 货币市场

港元资金面:随着总结余规模接近539亿港元,本周港元资金流动性持续收紧。隔夜、1个月、3个月期限HIBOR分别大幅上行200bp、132bp、98bp,至2.77%、2.77%、2.84%。受此影响,港美资金利差大幅上行,其中1个月期限HIBOR与SOFR之差上行131bp至-158bp。

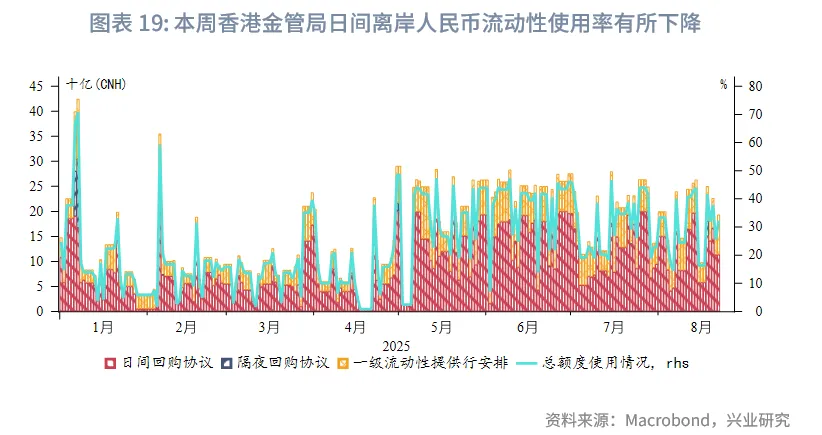

离岸人民币资金面:本周离岸人民币资金利率小幅下行,其中一周期限CNH HIBOR下行9bp至1.59%,受此影响,离岸与在岸人民币资金利差有所下行,其中1周期期限CNH HIBOR与SHIBOR之差下行9bp至12bp。本周香港金管局日间离岸人民币流动性使用率小幅下行。

2.2 外汇市场

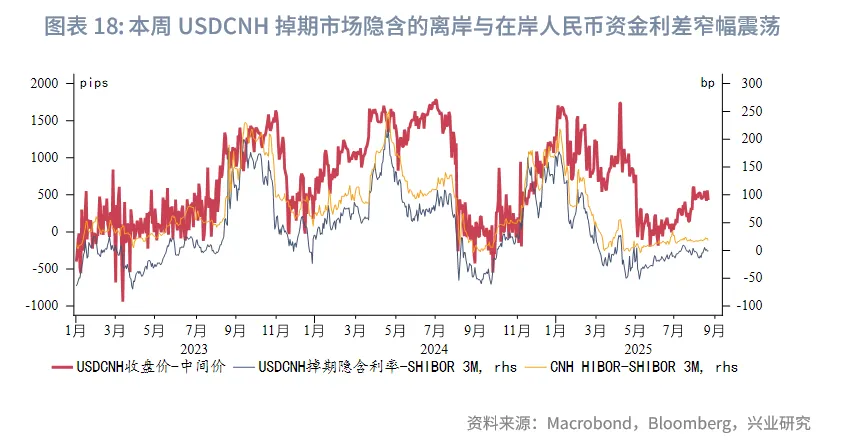

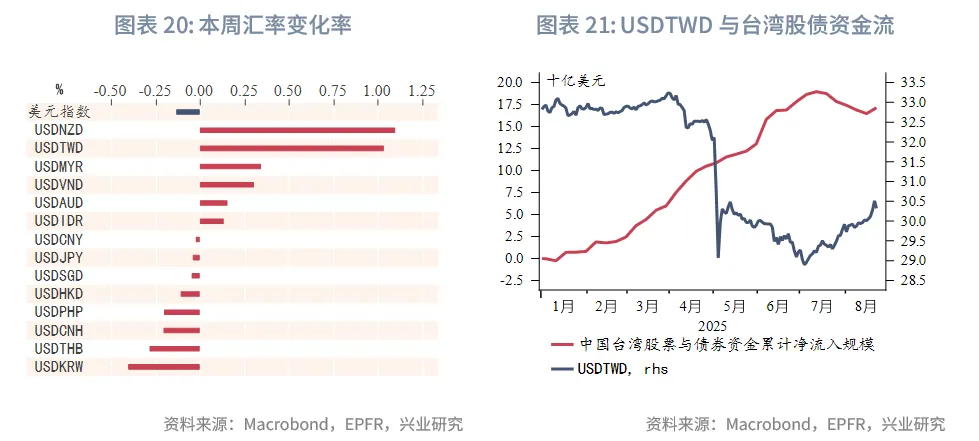

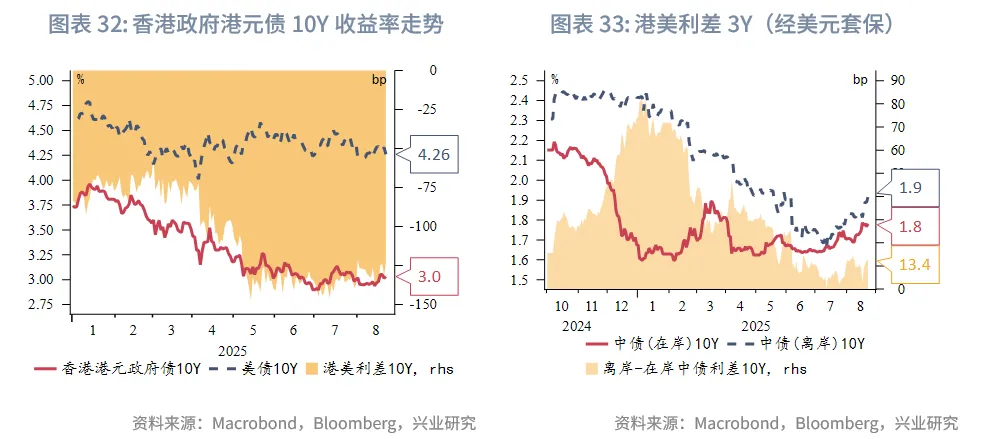

本周美元指数继续走弱。本周新西兰央行下调基准利率25bp至3%,为近三年来的低点,同时暗示未来将进一步降息以提振本地疲软的经济,随后新西兰元大幅贬值。受全球投资者流出中国台湾金融市场、出口商抛汇行为影响,本周新台币产生较大贬幅。随着联储降息预期回升,黄金上涨带动泰铢升值。随着在岸人民币中间价下调,离岸人民币有所升值,离岸人民币与在岸人民币汇差目前处于-91pips。

随着总结余回落至目前的水平,流动性的边际扰动成为影响港元资金利率的主导因素,因此直到近期香港金管局的干预行为才开始带动港元资金利率的大幅收紧,例如隔夜HIBOR已从先前的近0.2%大幅上升至近3%。前半周在HIBOR大幅回升后,港元资金成本的回升导致套息交易多头反转并踩踏,导致港元兑美元大幅升值,而后半周随着HIBOR升幅趋稳,港元兑美元小幅贬值。短期来看,影响港元汇率走势的关键因素在于港美资金利差与套息交易活动之间的平衡。

2.3 债券市场

一级市场方面,本周港元债共计发行19只,发行金额换算成美元为109亿,到期规模为103亿,其中香港金管局发行102亿美元外汇基金票据,到期规模为100亿美元。本周点心债共计发行22只,发行金额换算为美元为20亿,到期规模为32亿。8月25日,中国人民银行将在香港发行2025年第五期和第六期离岸央票,其中第五期离岸央票期限为3个月,发行规模为300亿人民币,第六期离岸央票期限为1年,发行规模为150亿人民币。此次离岸央票发行规模合计450亿人民币,接近年初的发行规模,此次发行或有助于收紧离岸人民币流动性、稳定人民币汇率预期,需关注后续离岸人民币资金利率回升的可能。8月27日,财政部将在香港发行2025年第四期人民币国债,发行规模为125亿人民币。

二级市场方面,受联储降息预期回升影响,本周美债10Y收益率下行7bp至4.26%。受内地股债跷跷板影响,在岸中国国债10Y收益率上行4bp至1.78%,美中利差10Y维持在258bp。离岸中国国债10Y收益率上行8bp至1.92%。港元政府债10Y收益率上行6bp至3.03%。

2.4 权益市场

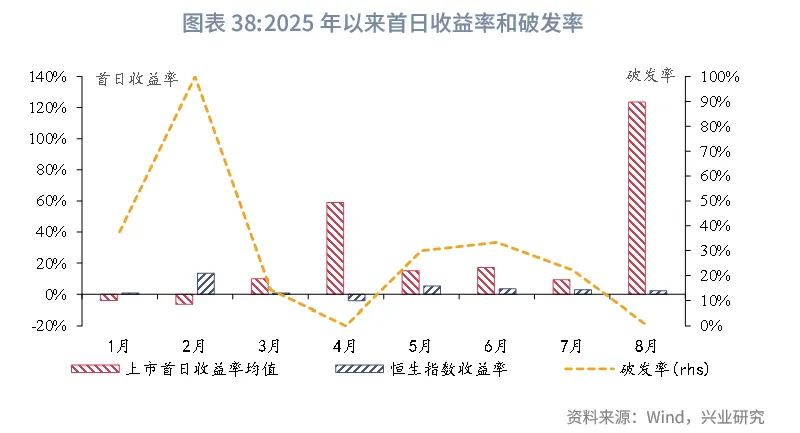

一级市场方面,IPO市场:本周新增10家递表企业(含3家A+H上市),2家企业进入招股阶段,1只新股上市,首日上涨6.4%。再融资市场相对活跃,共有15家公司提出募资预案,拟募资62.5亿港元。

二级市场方面,交易机制和指数调整方面,港交所于8月20日表示将秉持“审慎原则”研究24小时交易机制,进一步提升市场国际化水平。与此同时,恒生指数公司公布了最新季度检讨结果:恒生指数成份股从85只增加至88只,新纳入中国电信、京东物流和泡泡玛特,所有变动将于9月8日正式生效;恒生生物科技指数和恒生综合指数也同步进行了相应调整。

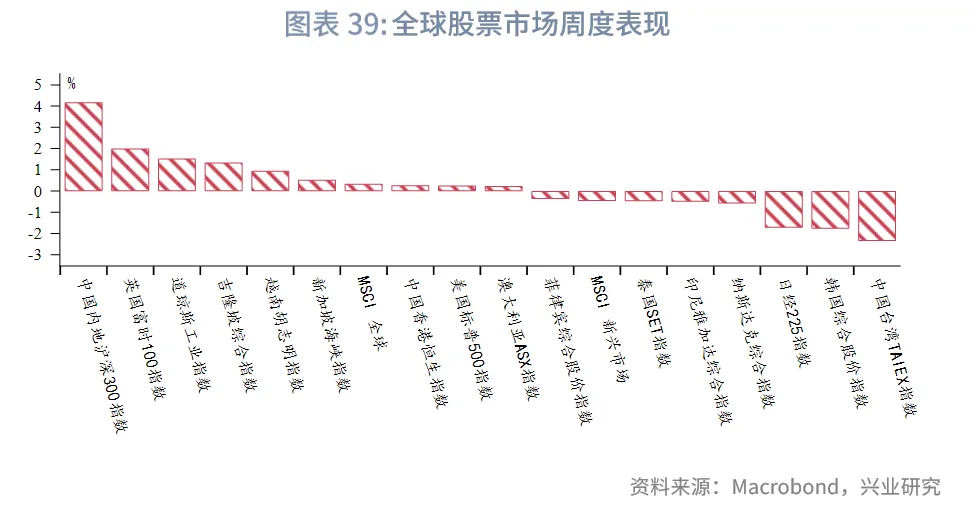

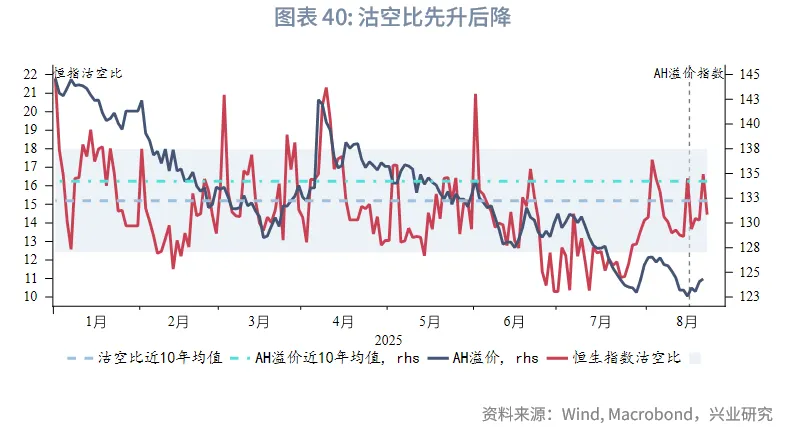

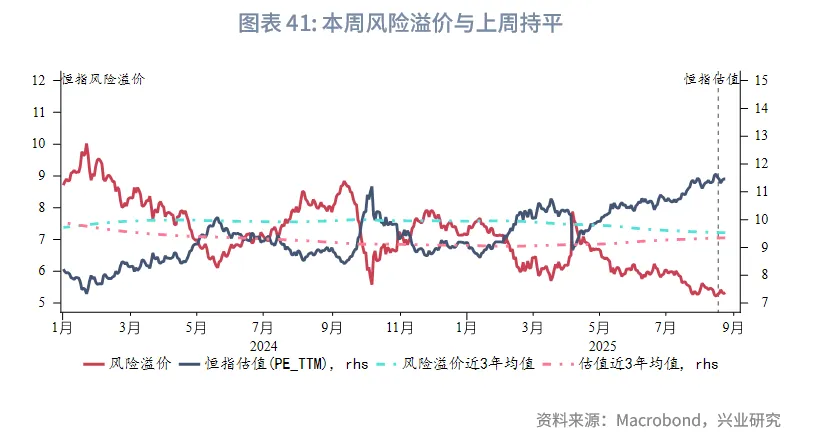

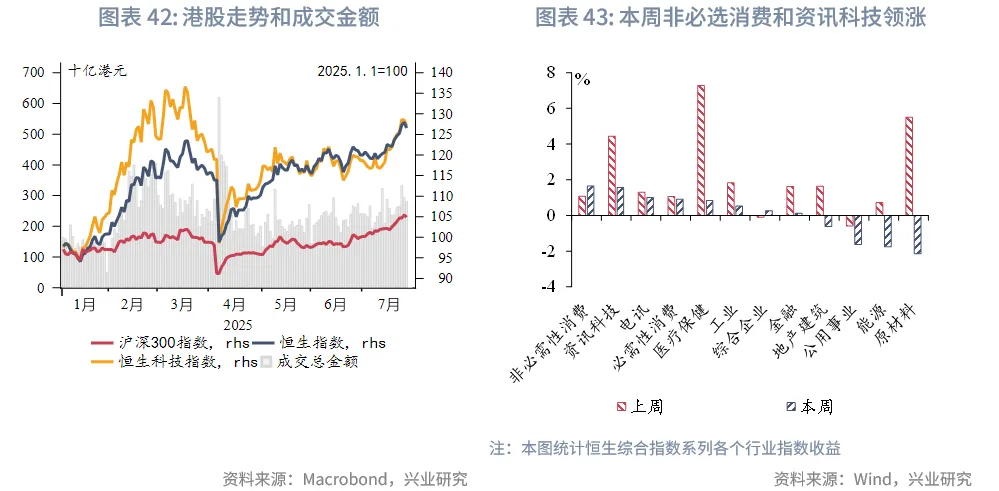

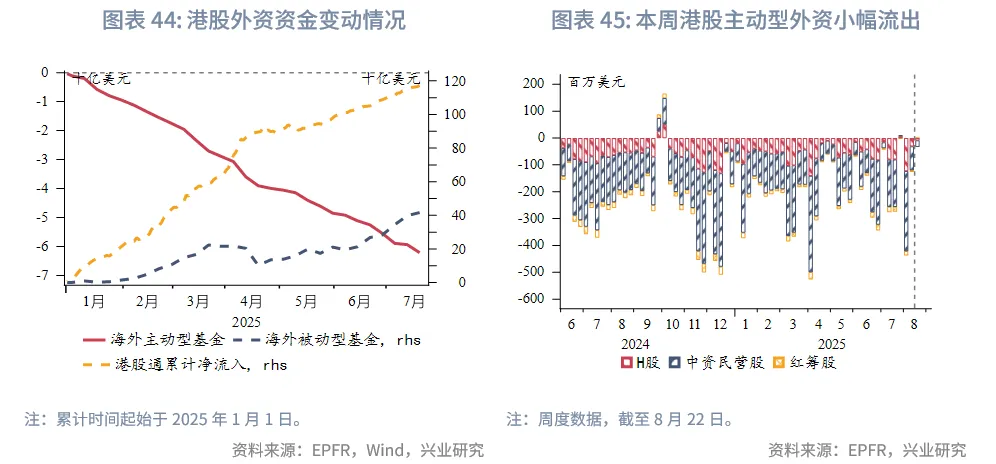

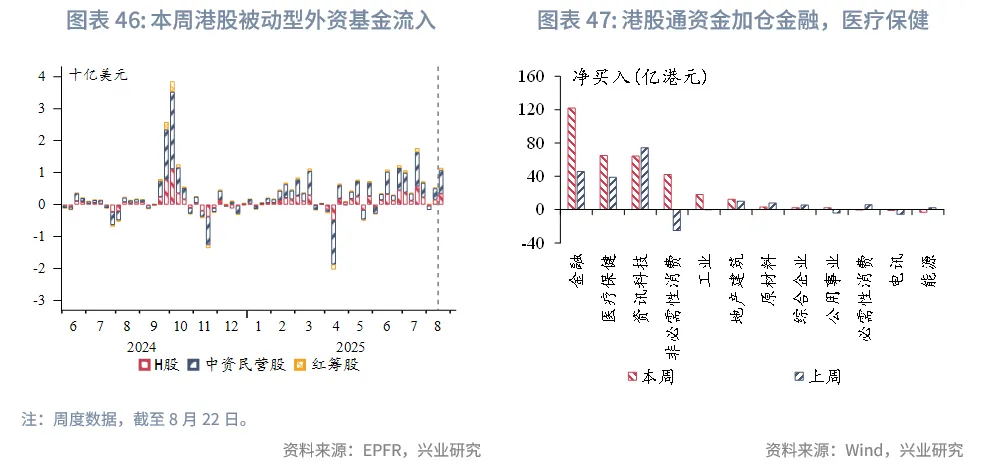

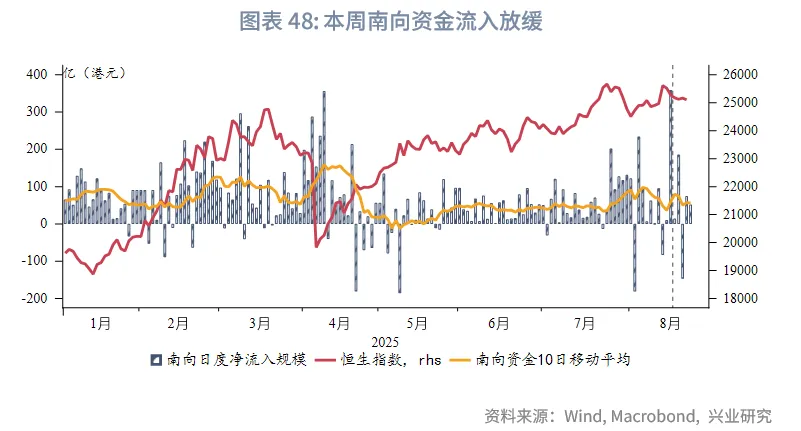

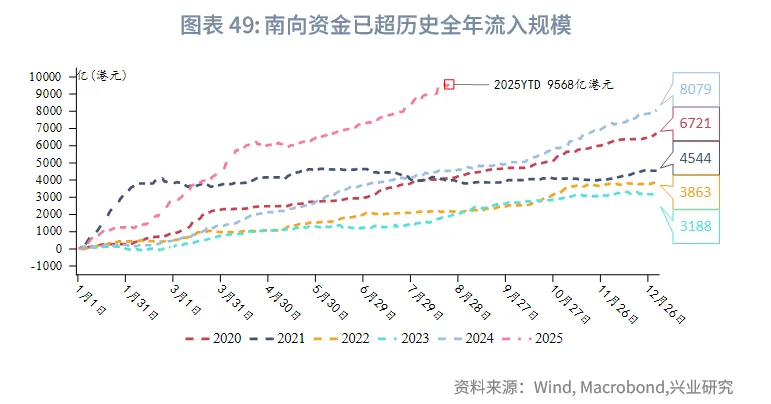

市场表现方面,本周港股市场整体呈现震荡格局,主要受投资者静候Jackson Hole全球央行年会结果的影响。随着美联储主席鲍威尔在年会上明确释放降息信号,市场预期趋于明朗,情绪有所回暖。从指数表现来看,恒生指数、恒生科技指数及恒生高股息指数分别上涨0.3%、1.9%和0.1%,在全球主要股指中表现居中。板块表现分化明显,非必选消费和资讯科技板块涨幅居前。资金面呈现改善迹象:主动型外资小幅流出,而被动型资金则呈现净流入态势;南向资金延续流入趋势,本周净流入179亿港元(上周为381亿港元),其中港股通资金重点加仓资讯科技和金融板块。估值与市场情绪方面,本周市场隐含风险溢价(IERP)微升至5.3(上周5.27),恒指估值小幅回落至11.46(上周11.52),市场沽空比率下降至14.5%(上周16.4%),显示市场情绪正逐步好转。

展望后市,尽管港股估值自低位已有所修复,但在美联储降息预期升温(Jackson Hole会议强化9月降息概率)及企业中期业绩向好的共同推动下,市场仍有进一步上行空间。

文章来源:兴业研究公众号