绩后大跌股价大跌17%,布鲁可扭亏背后存隐忧?

8月22日,港股的布鲁可(00325.HK)2025年上半年成绩出炉。

财报显示,今年上半年,布鲁可实现收入13.38亿元(单位人民币,下同),同比增长27.9%;利润为2.97亿元,而上年同期利润亏损2.55亿元,同比实现扭亏为盈。

公司营利双增,但并未能提振股价。8月25日,该公司股价大幅跳水,盘中一度重挫17.7%,截至发稿前,跌幅为13.36%,报101.8港元/股。

分析指出,布鲁可绩后股价遇冷,一方面在于公司营收增速显著放缓;且由于各项费用成本增加,以及低价格带产品占比提升,公司毛利率大幅下滑。

另一方面,近期新消费股炒作情绪降温。这主要受两大因素影响,一是部分资金选择阶段性获利了结;二是市场对高估值标的的谨慎情绪升温。截至今日发稿前,布鲁可的市盈率(TTM)为150.52倍。

近年来,谷子经济概念火热,各类IP以及衍生品玩具市场景气度高涨。在此背景下,聚焦IP衍生品市场的布鲁可被市场寄予厚望。

截至2025年6月30日,布鲁可已将19个IP商业化,共有925种SKU上市销售,包括奥特曼、变形金刚、英雄无限、小黄人、名侦探柯南等,吸引了众多消费者的关注。

今年上半年,布鲁可收入提升,主要归功于公司多样化的产品供应和IP组合矩阵,并迅速扩大的销售网络,尤其是海外市场。

分IP看,今年上半年,布鲁可的前四大IP产品合计收入占比83.1%,较2024年同期前三大IP产品的收入合计占比为92.3%。

年龄分层方面,一直以来,布鲁可的核心人群都是6-16岁消费者,但这两年,布鲁可正拓展了面向成人资深玩家的产品线。报告期内,布鲁可16岁以上年龄段的产品收入占比从去年同期的10.4%增长至14.8%。

此外,布鲁可还推出了平价款产品(零售价9.9元)。截至2025年6月30日,销量达4860万盒,贡献收入2.16亿元,占总收入16.1%,而截至2024年6月30日止六个月并无此类产品。

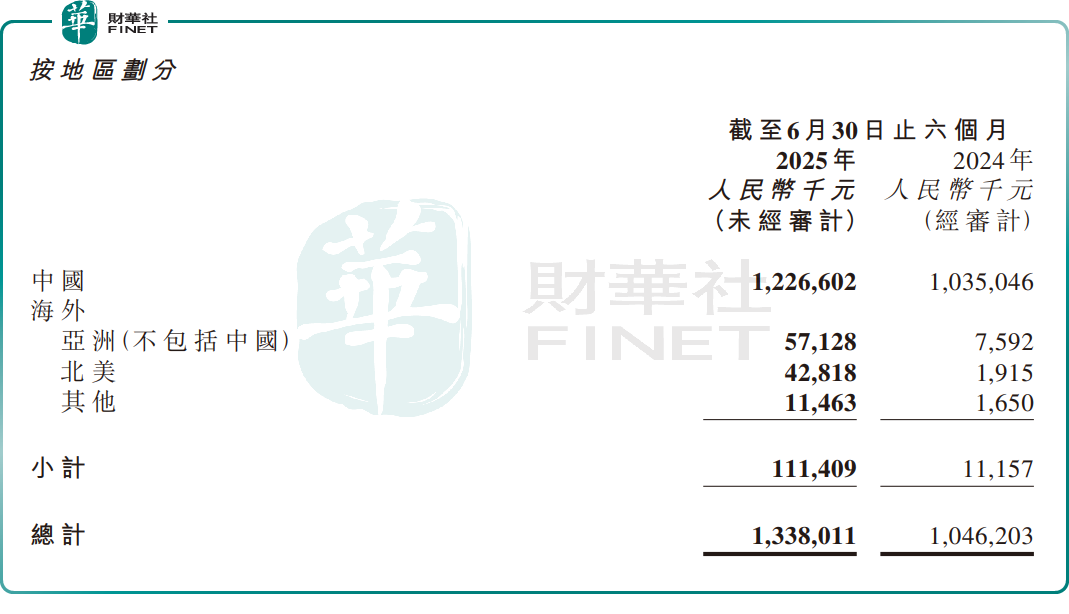

按区域看,2025年上半年,布鲁可海外业务迎来爆发,实现营收达1.1亿元,同比暴增899.6%,占据布鲁可总收入的8.3%,较上年同期增加7.2个百分点。其中,亚洲(收入同比增长6.5倍)和北美地区(收入同比增长达21.4倍)贡献了核心增长。

这些财务和运营指标的提升,进一步印证了IP衍生品市场的火热,同时也体现了布鲁可“全人群+全价位+全球化”战略的有效性。

不过,需要指出的是,尽管布鲁可上半年营利双增,但营收增速较去年同期的237.6%,已出现大幅放缓。

与此同时,由于布鲁可持续加大IP投入,报告期内,其研发开支同比大增69.5%至1.29亿元。此外,为了配合新品推广和区域开拓,人员扩充等,布鲁可销售及营销开支也同比增长46.4%至1.77亿元

由于各项费用成本上升,加之9块9价格带产品的推出,今年上半年,布鲁可毛利率降至48.4%,较去年同期下滑4.5个百分点;经调整净利润率为23.9%,较上年同期下滑4.0个百分点。

中金公司最新研报指出,布鲁可1H25营收实现13.4亿元,同比增长27.9%,经调整净利润实现3.2亿元,同比增长10%,低于预期,主要受新品上新节奏及推广投放增加影响,关注下半年改善情况。

该行称,考虑到公司后续上新节奏、IP波动以及推广投放等影响,下调25/26年经调整净利润预测27%/28%至8.0/10.5亿元,现价对应25/26年34/26倍经调PE。