飞鱼科技、IGG公布上半年业绩,股价“冰火两重天”!

近期港股迎来财报季,不少游戏公司亦披露上半年成绩单,其中,知名游戏公司IGG(00799.HK)上半年实现收入27.21亿港元,同比微降0.51%,表现稳健。

拆分来看,IGG的王牌游戏《王国纪元》上线九年,稳健长青,上半年贡献收入约11.47亿港元,但该游戏收入占比为42.2%,相较去年同期下滑。

公司旗下两款重磅策略大作《Doomsday:Last Survivors》与《Viking Rise》则接力《王国纪元》,成为营收增长的新动力,二者上半年贡献收入约5.24亿港元、3.64亿港元,收入占比较去年同期上升。公司旗下APP业务表现亮眼,上半年贡献收入约5.30亿港元。

上半年,IGG实现毛利22.57亿港元,毛利率为83%,较去年同期的79%提升4%。毛利率增加主要系因公司运营成本持续优化,以及毛利率较高的APP业务收入占比提升。

但是,受销售及分销费用大涨10%影响,上半年权益股东应占溢利3.22亿港元,同比减少2.85%。

公告显示,公司拟派发中期股息每股8.3港仙及特别股息每股5.6港仙,合计每股普通股13.9港仙,总分红约1.61亿港元,约占上半年利润的一半。

整体来看,IGG业绩表现普通,但资本市场似乎选择“用脚投票”,8月28日,IGG股价跳空大跌9.48%,报4.49港元/股,市值52.78亿港元。

有分析师指出,从环比角度看,IGG上半年收入相比去年下半年出现下滑,尤其是APP业务收入环比下滑,引发资本市场担忧,公司两款新游戏拓展似乎不及预期,未能带来相应的盈利增长。此外,2025年以来,游戏市场竞争加剧,各种重磅力作层出不穷,导致公司未来不确定性增加。

与此同时,另一家港股游戏公司飞鱼科技(01022.HK)股价则大幅震荡,收涨8.62%,报0.63港元/股,市值11.02亿港元,和IGG股价表现可谓冰火两重天。

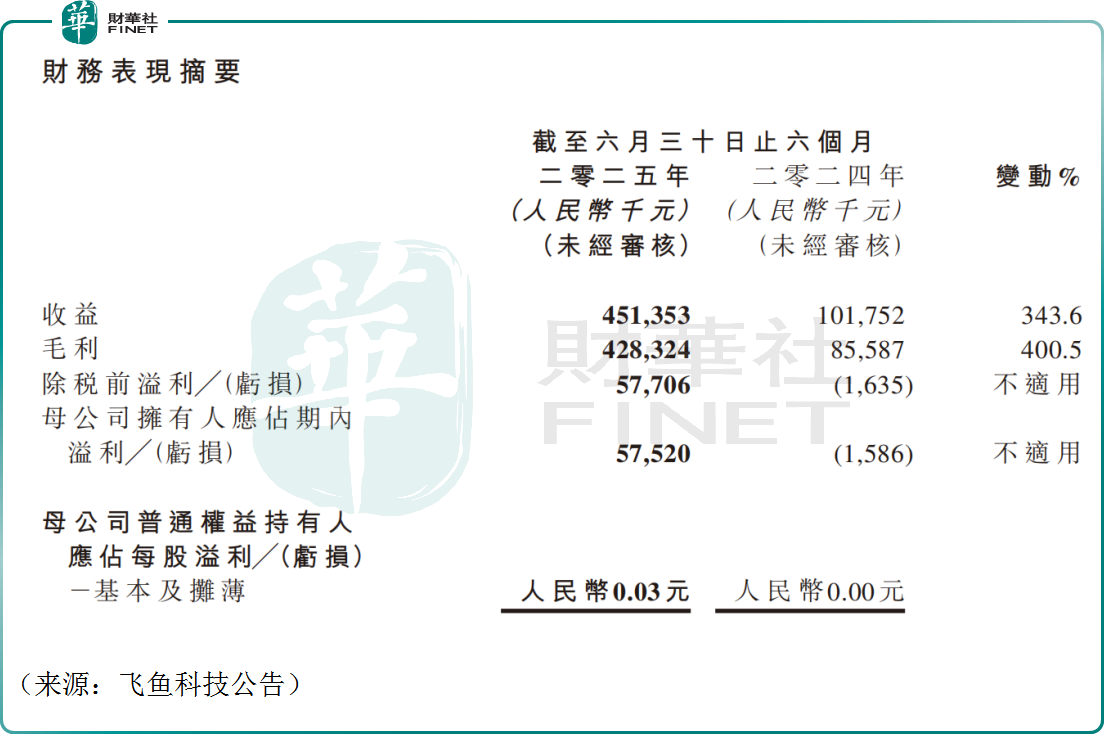

股价的走强源于公司业绩的改善。上半年飞鱼科技实现营收约4.51亿元(人民币,下同),同比大幅增长343.6%,公司毛利约4.28亿元,同比大幅增长400.5%,上半年公司归母净利润5752万元,成功扭亏为盈。

对于业绩增长,公司表示,自2023年起采取投入HTML5游戏的战略举措,收入主要由HTML5游戏“一步两步”的表现带动,该游戏于2024年8月推出,并于2025年上半年进入回收周期。

新游戏带来大幅增长,同时公司的“神仙道”及“保卫萝卜”系列等知名游戏继续表现强韧,玩家忠诚度坚固。该等历久常新的游戏系列贡献稳定的收入来源,印证公司常态化游戏运营的能力。

中金研报指出,小游戏出海核心催化在于境内小游戏市场于2023年快速扩容,更多开发者进入小游戏赛道,也涌现出一批优秀的小游戏产品。而全球市场对轻量化玩法的偏好趋势形成小游戏出海的基础,低门槛、正反馈是当下全球用户的游戏娱乐诉求。

从竞争角度而言,轻量化游戏赛道当前弱竞争,为中型厂商出海获量留出空间,同时厂商已有多年出海经验,在出海游戏买量、本地化运营方面形成积累,复用至小游戏后推升产品热度。

结语:

同样是港股游戏股,飞鱼靠押中HTML5游戏、踩准轻量化趋势,实现“业绩扭亏 + 股价上涨”;IGG则因依赖老IP、新游无法接棒或超越,陷入“增长乏力”的困境。游戏公司中期财报分化也给行业敲响个警钟:现在的游戏市场,光“稳”不够,还得能抓住玩家偏好、跟上赛道变化,不然很容易被甩在后面。