优必选业绩报背后的“喜”与“忧”

在机器人热潮之下,近日港股“人形机器人第一股”优必选(09880.HK)发布了备受市场瞩目的业绩报。

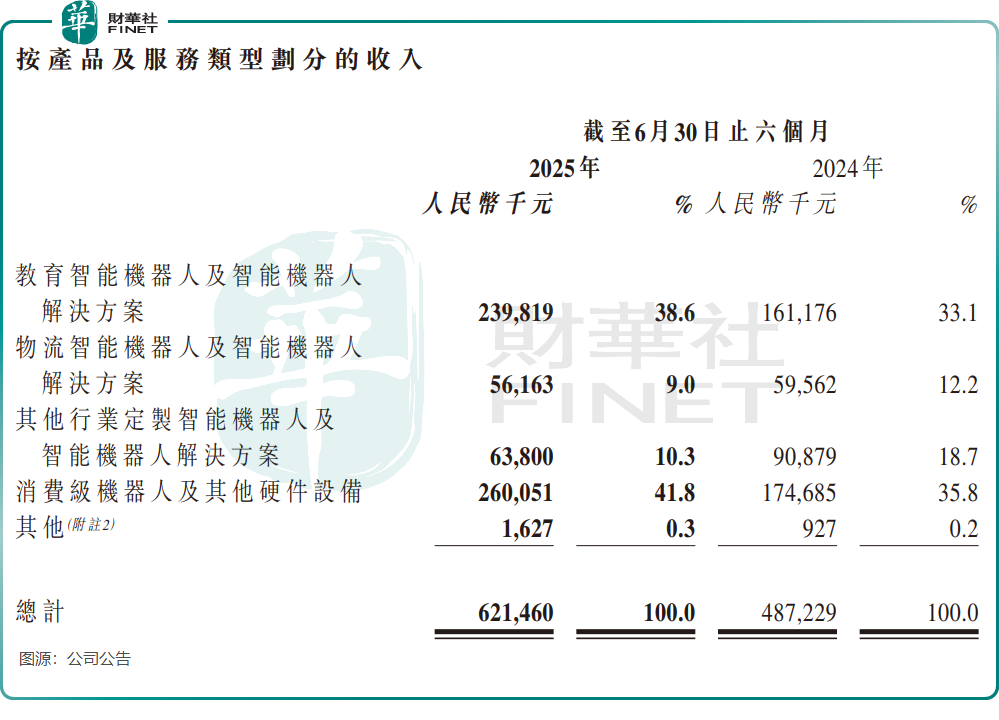

于2025年上半年,优必选实现收入6.21亿元(单位人民币,下同),同比增长27.5%,主要是因为消费级新产品推出以及已签约项目的交付。

不过公司仍未摆脱亏损状态,期内亏损4.4亿元,同比收窄18.5%;经调整EBITDA(非公认会计准则计量)则为亏损3.23亿元,较上年同期的亏损3.09亿元小幅增加。

其他机器人赛道的港股上市企业也发布了半年报,越疆(02432.HK)在今年上半年的业绩表现与优必选相当,至今尚未扭亏;极智嘉(02590.HK)经调整EBITDA则实现转正,营收同比增幅超过30%。

核心业务分化,教育、消费级领域强势

尽管在技术研发和专利储备上表现出色,但优必选在商业化落地层面却并非一帆风顺,今年上半年其核心业务表现分化明显。

优必选主要有四大业务:教育智能机器人及智能机器人解决方案、物流智能机器人及智能机器人解决方案、其他行业定制智能机器人及智能机器人解决方案,以及消费级机器人及其他硬件设备。

教育及消费级领域是优必选营收主力军,该两大业务报告期内收入增长亮眼,分别同比增长48.8%及48.9%。教育领域商业布局持续拓展,消费级领域推出多款新产品,共同推动了收入的增长。然而,由于教育领域毛利率降低,导致公司整体毛利率同比下降3个百分点至35.0%。

物流领域收入同比下降5.7%至5616.3万元。此外,其他行业定制智能机器人及智能机器人解决方案业务收入亦录得下滑,主要由于公司上半年聚焦新的应用场景产品开发,新品将于今年下半年发布,收入亦将于下半年确认。

优必选在半年报中表示,公司持续聚焦工业场景规模化落地,与客户签订全球首份工业具身智能人形机器人小批量采购合同,具身智能人形机器人从实训阶段正式迈向商业化应用。

值得注意的是,智元机器人和宇树科技近期中标了中国移动旗下子公司1.2亿元的人形机器人采购订单后,优必选也迎来新进展。

7月18日消息,优必选中标觅亿(上海)汽车科技有限公司9051.15万元机器人设备采购项目,这是目前业内单笔中标金额最大的采购订单。

产能方面,优必选野心蓬勃,公司创始人周剑近期披露,“优必选2025年规划人形机器人产能1000台,预计交付几百台。2025年,在各个场景都顺利落地的情况下,乐观估计2026年人形机器人交付将达数千台;2027年有望实现万台级别的交付。”

频频“吸金”,股东却急套现

智能机器人行业方兴未艾,高盛《人形机器人专题报告》预测,到2035年全球人形机器人出货量将达140万台,市场规模达380亿美元。

今年以来,机器人企业如同“下饺子”般密集冲刺资本市场,且今年上半年国内一级市场上的融资笔数和金额均大幅超过去年同期,背后是机构投资者看好AI长期价值。

作为人形机器人头部企业,优必选也成为了资本的宠儿。

8月31日消息,一家知名国际长线基金——Infini Capital与优必选签署了高达10亿美元的战略伙伴合作协议。根据协议,Infini Capital旗下高新技术基金为优必选提供一笔总额为10亿美元的战略融资授信额度。

此外,Infini Capital计划在合适时机增持优必选股票,目标成为优必选不超过5%持股比例的重要股东;协助优必选开拓中东市场,成立中东合资公司,计划在中东建立超级工厂和研发中心以及中东总部。

资料显示,Infini Capital中文名为“香港无极资本”,总部设于香港和阿布扎比。其热衷于投资新兴科技,曾参与商汤科技(00020.HK)25亿港元的配售、第四范式(06682.HK)H股认购及蓝思科技(06613.HK)港股基石投资。

对于优必选而言,与Infini Capital牵手,不仅提供了充足的“弹药”,更带来了深远的“战略价值”,有利于增强其综合实力和未来发展的想象力,特别是在加速全球化和商业化布局方面。

而在资本市场上,基于当前市场融资环境相对有利,优必选频频进行再融资操作。根据Wind数据,2024年下半年以来,优必选共计进行了5次配股融资,累计募资超45亿港元,其中今年7月配股募资额达24.7亿港元。

优必选多次配股融资,为港股机器人赛道的一个缩影。这既体现出人形机器人行业快速扩张阶段的庞大资金需求,也暴露出优必选在商业化推进与盈利能力提升上的难题。

值得注意的是,在优必选持续“吸金”之际,其大股东及高管却频频减持套现。

Wind数据显示,去年底至今,公司行政总裁助理王琳多次减持股份,持股比例由去年底的15.91%下降至8月6日的6.99%。另外,公司非执行董事夏佐全亦多次减持公司股份。

不仅如此,优必选的明星股东——腾讯(00700.HK)在今年年初两次减持公司股份,合计减持了超过1900万股,估算金额合计超过10亿港元,持股比例降至2.08%。

尽管优必选技术领先,但其商业化落地的速度与规模,以及能否在激烈竞争中维持优势并最终实现盈利,始终是市场及股东的顾虑所在。人形机器人商业化长路漫漫,腾讯大幅减持优必选,可能调整了对其长期增长空间和风险回报的评估。