东南亚研究丨HIBOR大幅回落——香港金融市场周报(20250901-0905)

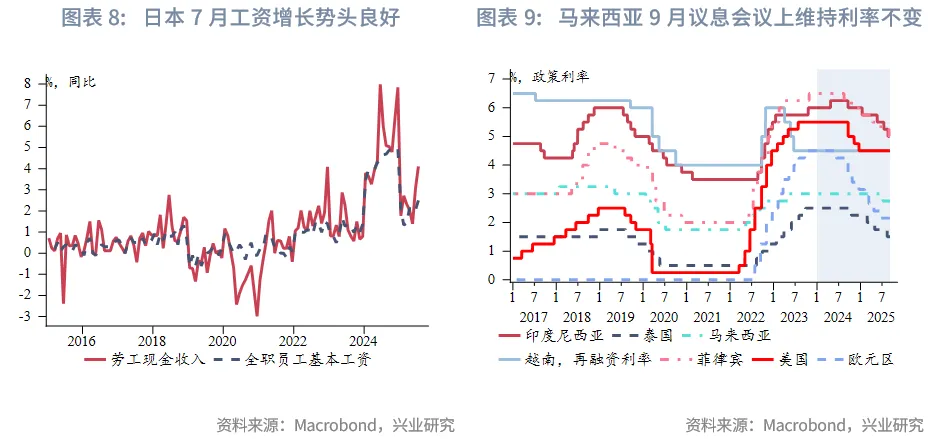

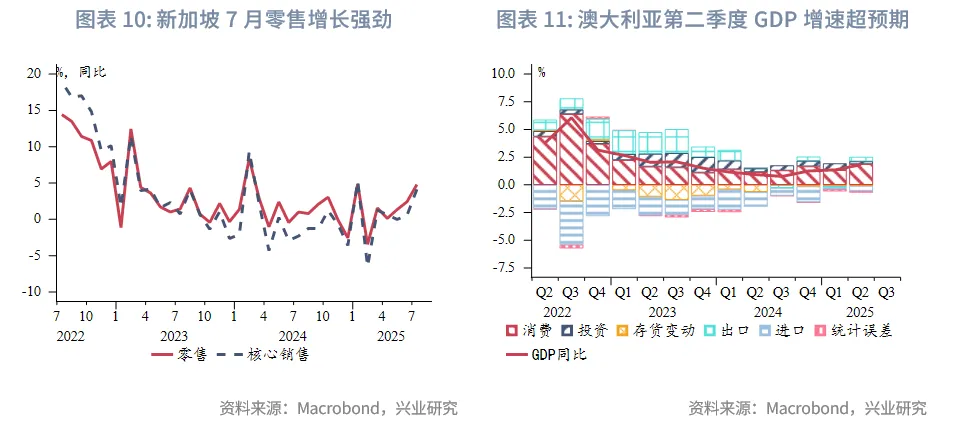

宏观形势:美国8月非农就业再次超预期降温,市场提高对美联储降息幅度的预期。受能源价格反弹影响,欧元区8月整体通胀小幅上升0.1个百分点至2.1%,核心通胀稳定在2.3%。中国香港8月零售总销货值同比增长不及预期(实际值:1.8%;预期值:2.5%),但这是连续第三个月增长。中国台湾8月通胀同比增速小幅升至1.60%。韩国8月出口增长仍有韧性,但势头未来可能放缓。得益于外需稳健和国内消费改善,韩国第二季度增长转负为正。日本7月劳动现金收入同比增长4.1%,高于前值和预期值3.0%。马来西亚央行周四如期维持隔夜政策利率在2.75%不变,对未来经济运行的风险评估较为均衡。印度尼西亚8月整体与核心通胀均不及预期,显示国内需求逐步降温。新加坡7月零售增长强劲,表明增长前景好于之前的预期。澳大利亚第二季度GDP增速超预期反弹。

金融市场:

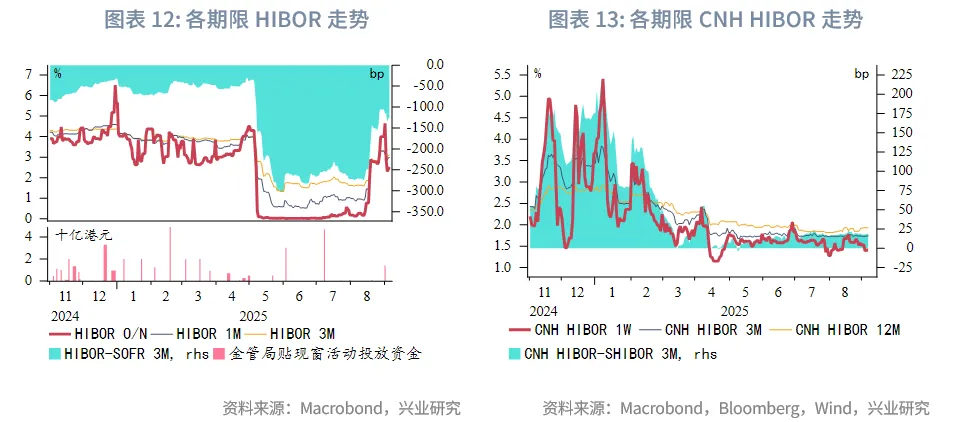

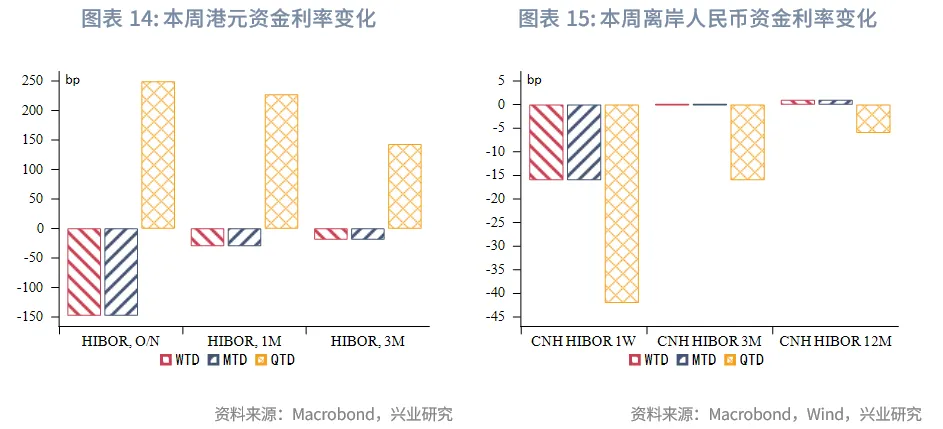

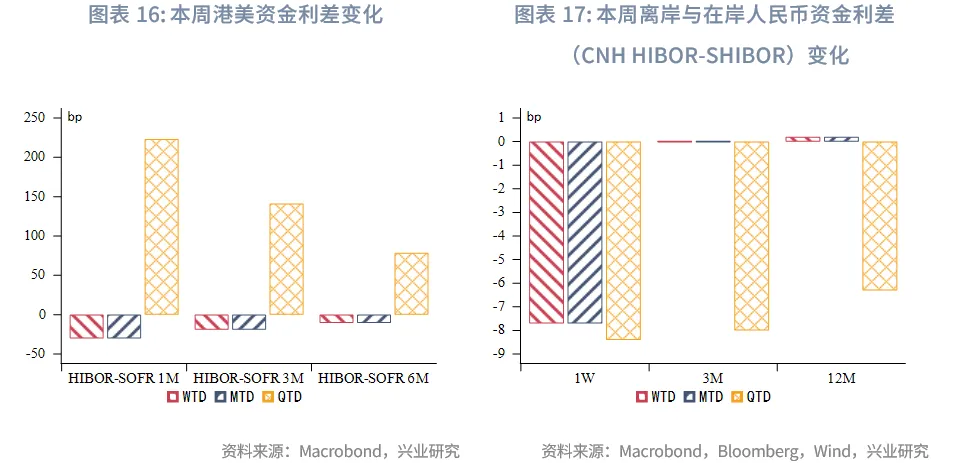

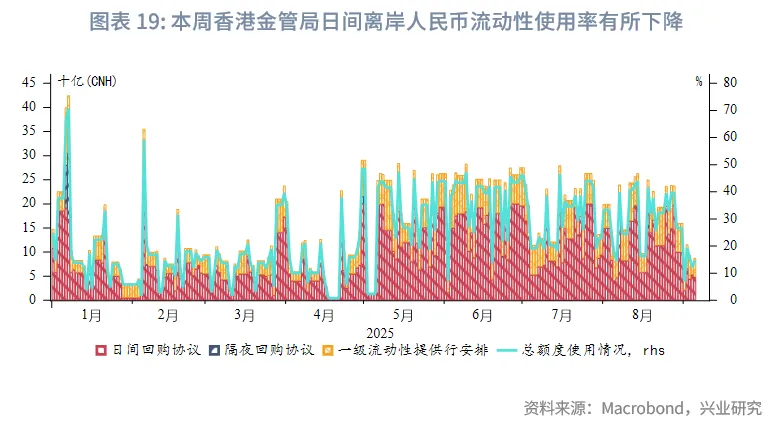

货币市场方面,本周港元资金流动性大幅转松,其中隔夜HIBOR大幅下行148bp至2.52%,资金利率曲线从倒挂回归正常。受此影响,港美资金利差整体下行。短期来看,港元资金利率将在套息交易减弱的状态下维持稳定。本周短期离岸人民币资金流动性转松,短端离岸与在岸人民币资金利差收窄,中长期资金利差变化不大。香港金管局日间离岸人民币流动性使用率有所下降。

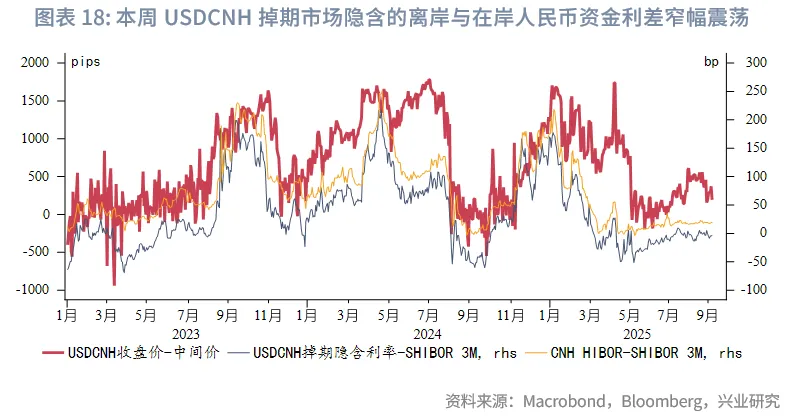

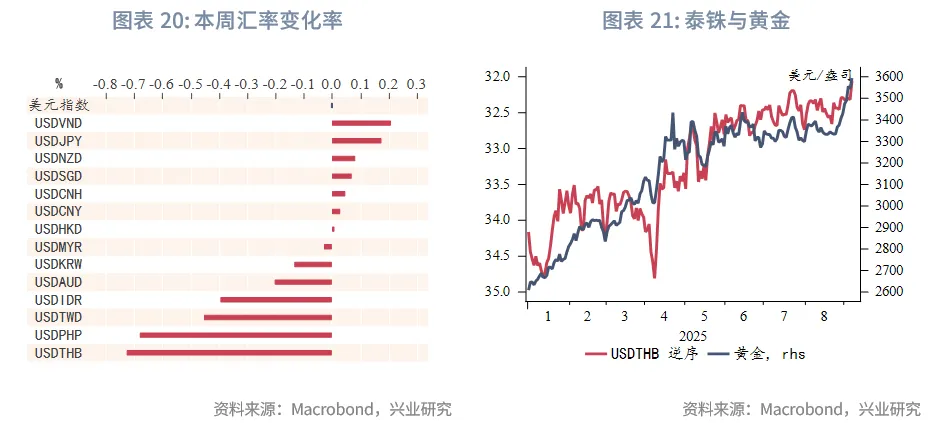

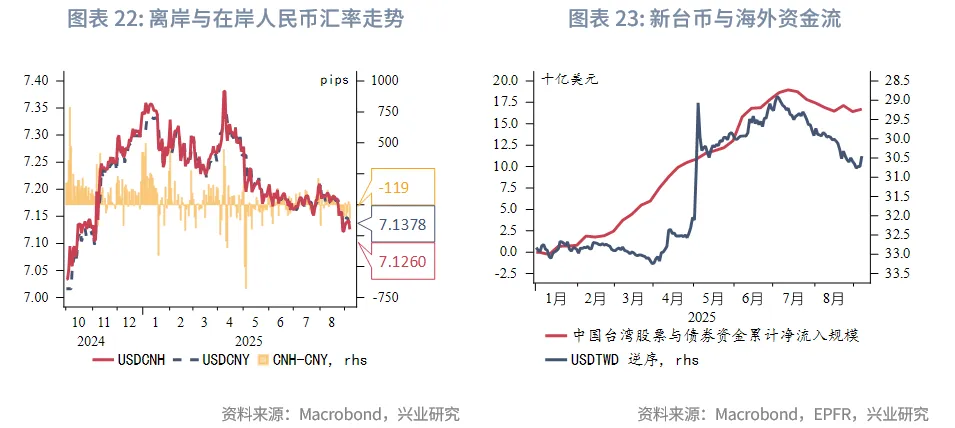

外汇市场方面,本周美元指数维持在97~98附近低位震荡。东南亚货币中,泰铢升值幅度最大,主要受本周黄金大幅上升影响。虽然资金持续流出中国台湾市场,但本周新台币大幅升值,或受台“央行”外汇干预行为所致。本周港汇在7.79~7.81范围内窄幅波动,由于港美利差收窄下套息交易活跃度下降,短期内美元兑港元或在目前水平窄幅波动,但长期将受资金流入影响而下行。离岸与在岸人民币汇差转负,当前为-119pips。

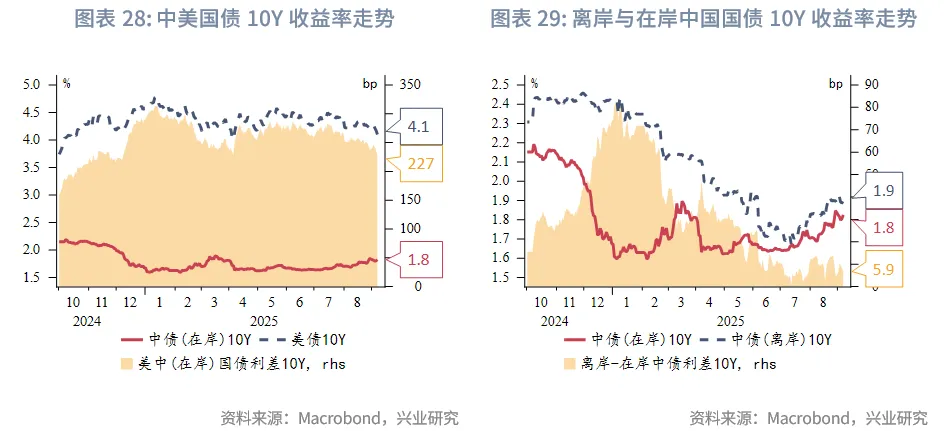

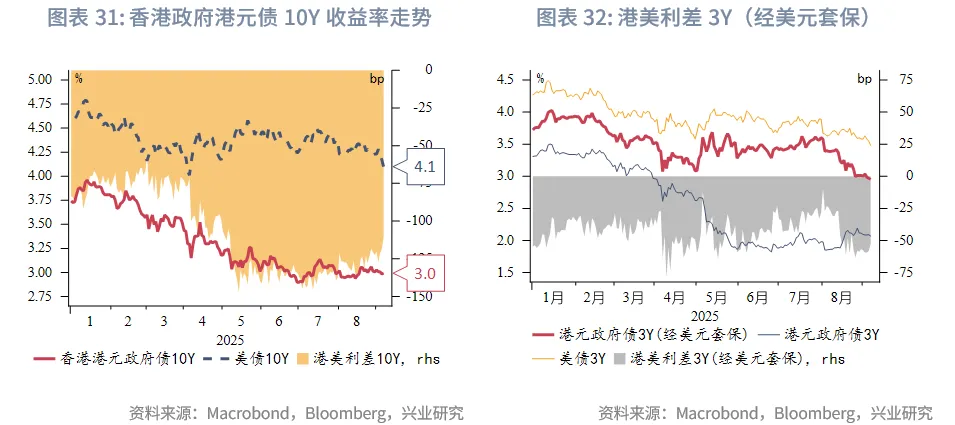

债券市场方面,一级市场方面,本周港元债共计发行30只,发行金额换算成美元为125亿,到期规模为108亿,其中香港金管局发行104亿美元外汇基金票据,到期规模为102亿美元。本周点心债共计发行25只,发行金额换算为美元为17亿,到期规模为4亿。二级市场方面,离岸中国国债10Y收益率与上周持平,维持在1.89%,离岸与在岸中债10Y利差走阔1bp至6bp。港元政府债10Y收益率下行1bp至2.99%。

权益市场方面,一级市场新增1家新股上市,拟再融资143亿港元。二级市场方面,恒指全周上涨1.4%。板块分化明显。展望后市,恒生指数预计仍以结构性机会为主,在流动性宽松延续的背景下,成长风格有望占优,或存在一定的补涨机会。随着中报密集披露,企业盈利兑现能力逐渐成为市场关注焦点;与此同时,分红季临近,高股息、现金流稳定的蓝筹公司也将持续吸引稳健资金布局。

下周关注:中国贸易数据(9月8日),中国通胀数据(9月9日),韩国就业数据(9月10日),欧央行议息会议、美国通胀数据(9月11日)。

一、宏观形势回顾

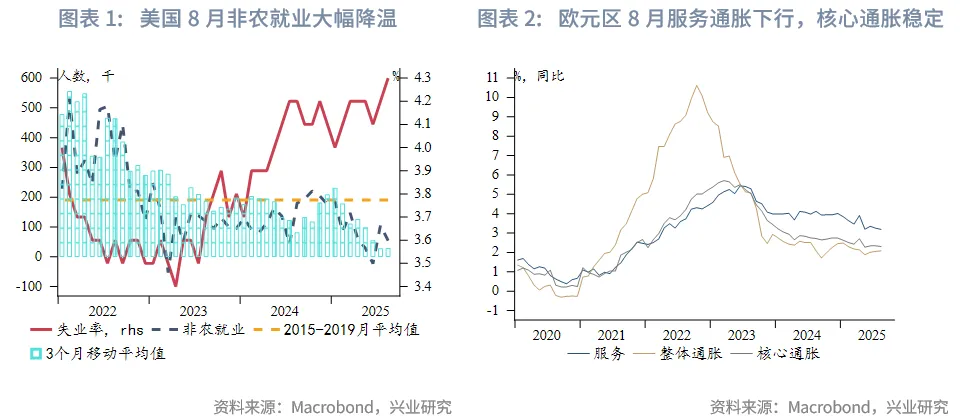

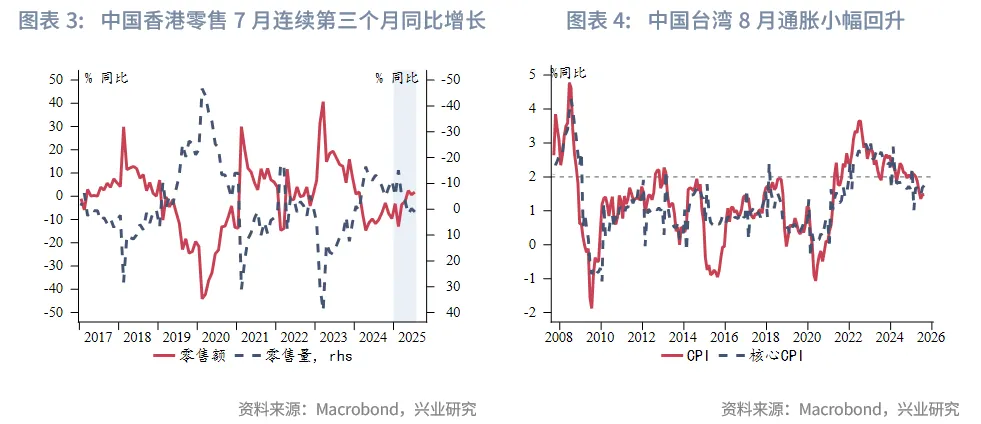

欧美:美国8月非农就业再次超预期降温,市场提高对美联储降息幅度的预期。经季节性调整的非农就业人数在8月仅小幅增加2.2万,大幅低于前值7.9万和市场预期值7.5万人。分行业看,多数行业就业人数出现下滑,仅贸易运输公用事业、教育保健、休闲和酒店、其他服务业及地方政府部门逆势增长。失业率升0.1个百分点至4.3%,而就业参与率也略升,表明劳动力需求降幅超过劳动力供给的增幅。8月时薪如期增长0.3%,与7月持平。非农数据公布后,市场提高对联储降息幅度的预期,9月议息会议不但完全定价25bp降息,50bp降息概率也小幅上升。本周公布的其他数据显示就业市场持续降温,经济增长放缓,但短期仍有韧性。8月ISM制造业PMI连续第七个月处于收缩区间,但小幅升0.7个点至48.7(市场预期:49.0)。从分项看,新订单连续第二个月改善,支付价格指数显示成本涨幅趋缓。JOLTS职位空缺数7月降至718.1万(市场预期:738.2万),创10个月新低,其中裁员人数(180.8万)和自愿离职人数(320.8万)均高于预期。ISM服务业PMI超预期上升,为2月以来最高水平,需求指标显著回升,但成本指数仍居高不下。受能源价格反弹影响,欧元区8月整体通胀小幅上升0.1个百分点至2.1%,核心通胀稳定在2.3%。欧洲央行关注的服务通胀下滑0.1个百分点至3.1%,表明随着薪资增速放缓,服务通胀有望保持下行趋势。

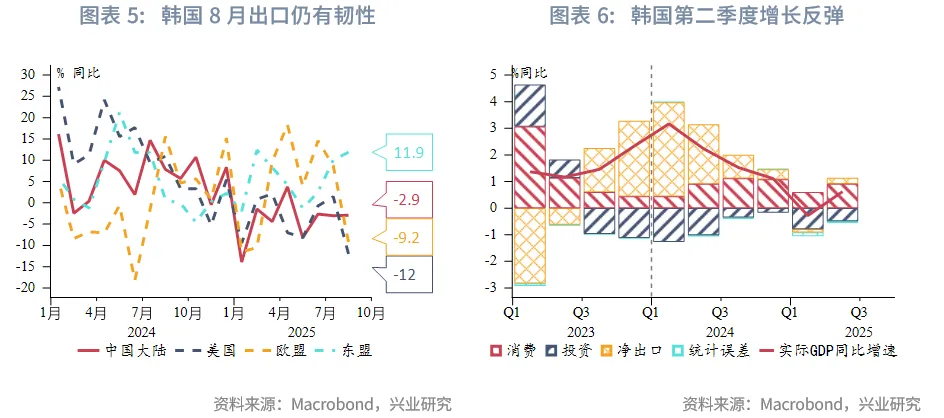

中国:中国内地8月标普全球制造业PMI50.5(前值49.5),高于预期的49.7,重返扩张区间。该数据与官方PMI相互呼应,共同印证制造业复苏态势正在延续。中国香港8月零售总销货值同比增长不及预期(实际值:1.8%;预期值:2.5%),但这是连续第三个月增长。其中,汽车及汽车零件同比降12.4%,下跌幅度最大。受石油价格下跌影响,燃料消费同比下滑10.3%。剔除价格影响外,零售总销货量同比增长1%。展望未来,人民币升值有利于内地访客来港,盛事旅游也利好本地消费。中国台湾8月通胀同比增速小幅升至1.60%。核心通胀从7月的1.70%升至1.74%,低于市场预期值1.8%。往前看,预计通胀仍将维持在2%以下。

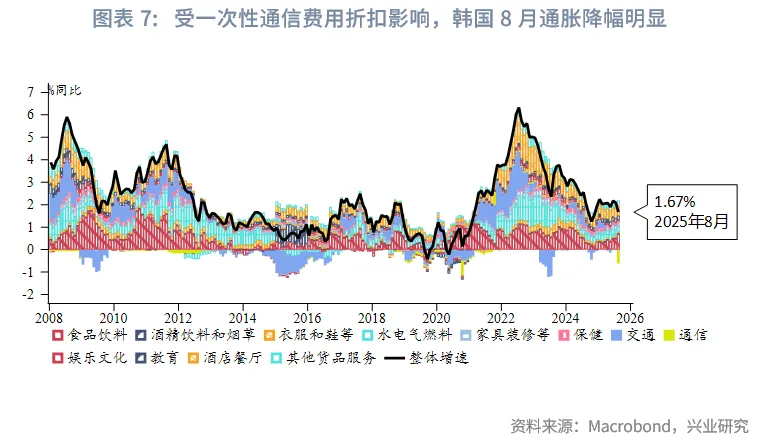

日韩:韩国8月出口仍有韧性,但势头未来可能放缓。出口同比增速从前值5.8%降至1.3%,低于预期值2.3%。但按月内天数调整后,日均出口额同比增长5.8%,与7月持平。分贸易伙伴看,对美出口8月同比下滑12%,四个月内第三次下滑。对欧盟和中国大陆出口也分别下降9.2%和2.9%。但受益于芯片相关出口,对东盟出口同比增速提升至11.9%。往前看,预计美国关税影响可能在第四季度更为明显。韩国8月通胀降幅明显,通信费用折扣的影响是主因,预计其影响消退后通胀将反弹。8月整体通胀下降0.4个百分点至1.7%,韩国最大电信公司一个月的促销活动拉低通信费用,我们估计其拉低整体通胀0.6个百分点。预计随着一次性促销活动结束,通胀将反弹,但仍低于韩国2%的通胀目标,支持宽松的政策基调。得益于外需稳健和国内消费改善,韩国第二季度增长转负为正。第二季度GDP环比增长0.6%,略高于预期值0.5%和前值-0.2%。“抢出口”效应、人工智能需求强劲、国内政治风波平息后信心修复等因素提振了经济增长。日本7月工资增长势头良好,为日本央行加息提供支持。7月劳动现金收入同比增长4.1%,高于前值3.1%和预期值3.0%。其中奖金显著增长,基本工资涨幅可观。受日本央行关注的同样本现金收入同比增速升0.1个百分点至2.4%。

东南亚:马来西亚央行周四如期维持隔夜政策利率在2.75%不变,未来经济运行的风险评估较为均衡。增长方面,该央行维持2025年4%-4.8%的经济增长预测。就业增长和薪资提升将持续支撑家庭消费,私营与公共领域的长期投资、以及政府产业政策实施带动投资可持续性增长。全球贸易放缓以及大宗商品产量低于预期是增长前景的下行风险,但半导体相关出口未来可能保持强劲,区域内贸易或仍有韧性。通胀方面,该央行预计2025年和2026年通胀前景温和。大宗商品价格回落预计将有助于国内成本温和可控,核心通胀预计稳定于长期均值附近,这反映出经济持续扩张且未出现需求过热压力。印度尼西亚8月整体与核心通胀均不及预期,显示国内需求逐步降温。整体CPI同比上涨2.31%,低于前值2.37%和市场预期值2.49%。核心通胀连续第四个月下滑,自2.32%回落至2.17%,进一步低于印尼央行1.5%-3.5%通胀目标区间的中枢。国内需求压力走弱,叠加全球贸易放缓,为该央行进一步降息创造空间。此外,印尼7月出口同比增速放缓至9.86%,但仍高于预期值5.5%,进口同比下降5.96%,贸易顺差为41.7亿美元。新加坡7月零售增长强劲,表明增长前景好于之前的预期。7月零售同比增速升至4.8%(预期值:2.1%,前值:2.4%),为1月以来最快水平。剔除机动车的核心零售同比大增4.1%。新加坡金管局于9月3日公布的第三季度调查显示2025年新加坡经济增速预测上调至2.4%,高于第二季度的1.7%。依旧强劲的半导体需求和区域内贸易韧性强是市场保持乐观的主要原因,但美国关税仍是主要下行风险。

澳新:澳大利亚第二季度GDP增速超预期反弹。GDP环比增速从第一季度上修后的0.3%提升至0.6%,高于市场和澳联储共同预期的0.5%。恶劣天气拖累了第一季度经济活动和大宗商品出口,出口修复和居民消费支出回暖是第二季度经济增速回升的主要原因,但投资仍较疲软。随着美联储年内降息来临,我们预计澳联储年内有望再次降息,以降低当前高利率对增长的制约。

二、金融市场动态

2.1 货币市场

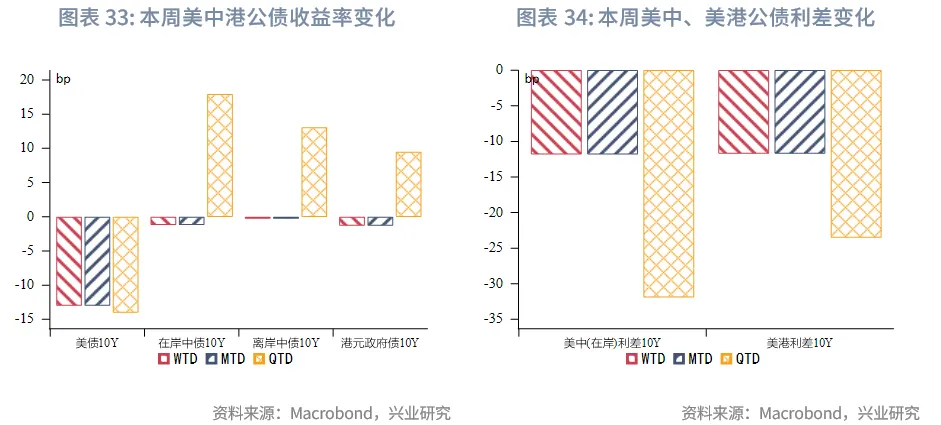

港元资金面:本周港元资金流动性大幅转松,其中隔夜HIBOR大幅下行148bp至2.52%,资金利率曲线也从倒挂转为正常。受此影响,港美资金利差整体下行,其中1个月期限HIBOR与SOFR之差下行30bp至-136bp。短期来看,港元资金利率将在套息交易减弱的状态下维持稳定。

离岸人民币资金面:本周离岸人民币短期资金流动性转松,1周期限CNH HIBOR下行16bp至1.41%,中长期资金利差变化不大。短端离岸与在岸人民币资金利差收窄,其中1周期限CNH HIBOR与SHIBOR之差收窄8bp。本周香港金管局日间离岸人民币流动性使用率有所下降。

2.2 外汇市场

本周美元指数维持在97~98附近低位震荡。东南亚货币中,泰铢升值幅度最大,主要受本周黄金大幅上升影响。虽然资金持续流出中国台湾市场,但新台币自9月3日以来大幅升值,或受台“央行”外汇干预行为所致。本周港汇在7.79~7.81范围内窄幅波动,由于港美利差收窄下套息交易活跃度下降,短期内美元兑港元或在目前水平窄幅波动,但长期将受美联储政策宽松预期强化和资金流入影响而下行。离岸与在岸人民币汇差转负,当前为-119pips。

2.3 债券市场

一级市场方面,本周港元债共计发行30只,发行金额换算成美元为125亿,到期规模为108亿,其中香港金管局发行104亿美元外汇基金票据,到期规模为102亿美元。本周点心债共计发行25只,发行金额换算为美元为17亿,到期规模为4亿。

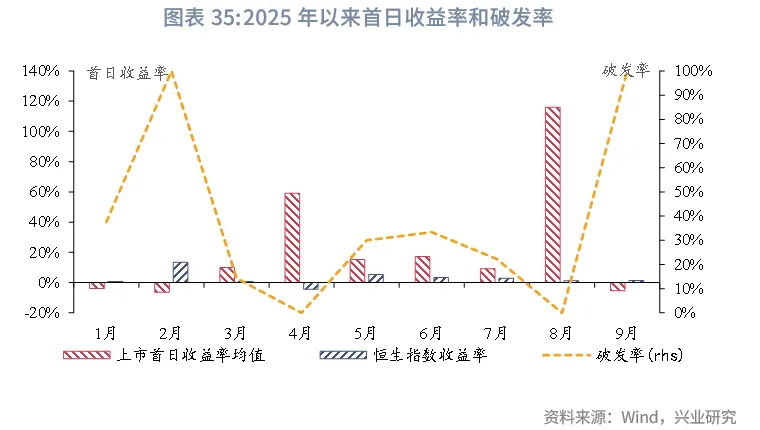

二级市场方面,在远低预期的非农数据公布后,市场对美联储降息预期回升,本周美债10Y收益率大幅下行13bp至4.10%。在岸中国国债10Y收益率下行1bp至1.83%,美中利差10Y收窄12bp至227bp。离岸中国国债10Y收益率与上周持平,维持在1.89%,离岸与在岸中债10Y利差走阔1bp至6bp。港元政府债10Y收益率下行1bp至2.99%。

2.4 权益市场

一级市场方面,IPO市场:本周新增1家递表企业,1家企业进入招股阶段,1只新股上市。再融资市场相对活跃,共有14家公司提出募资预案,拟募资143.9亿港元。

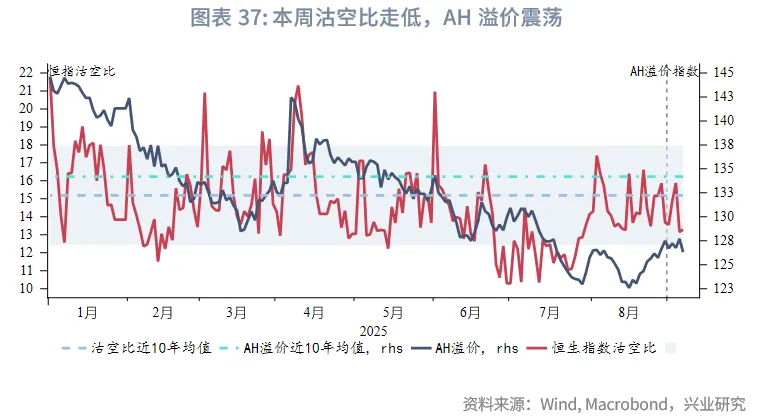

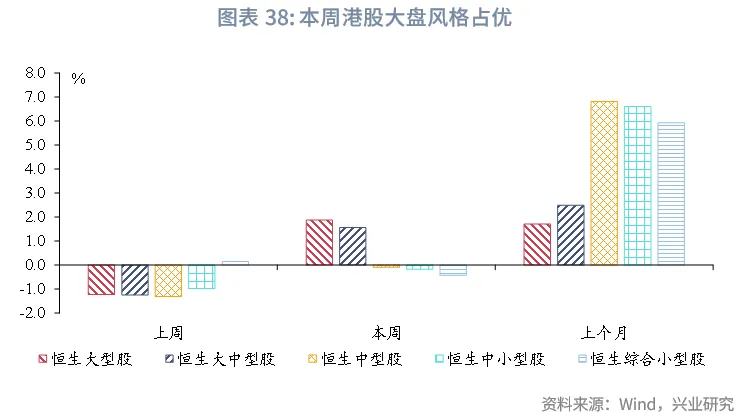

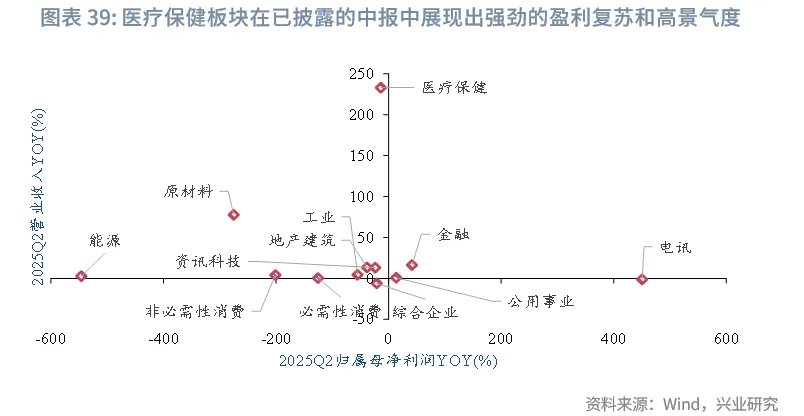

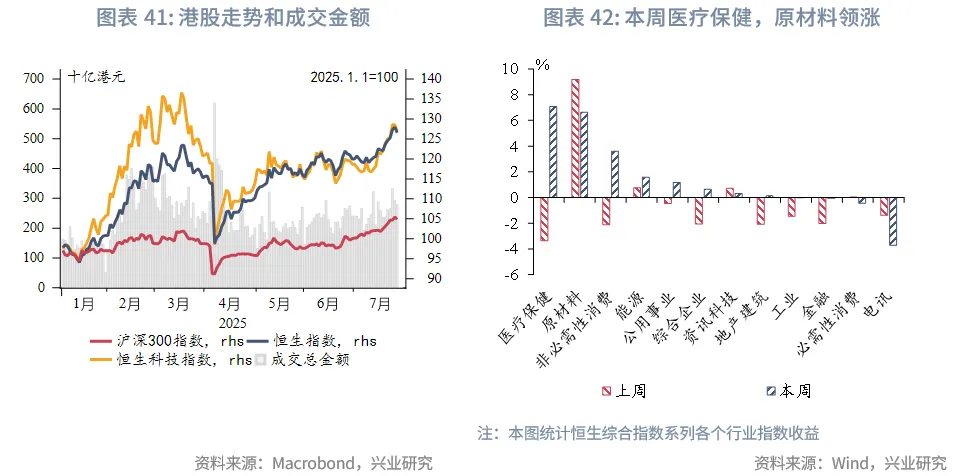

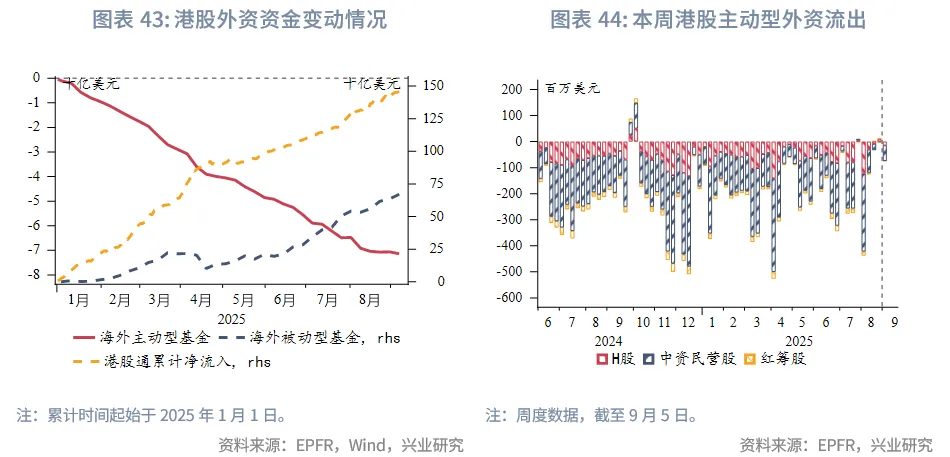

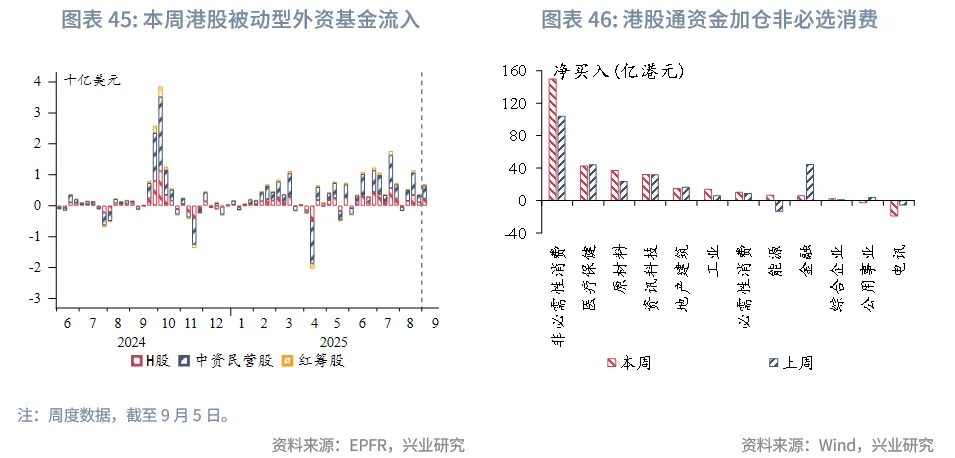

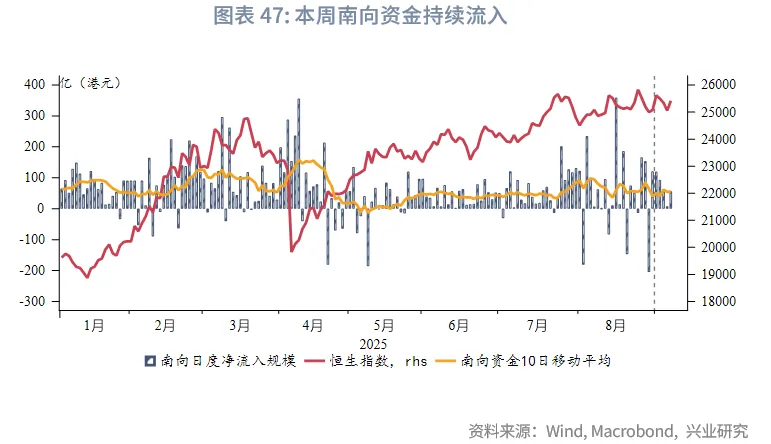

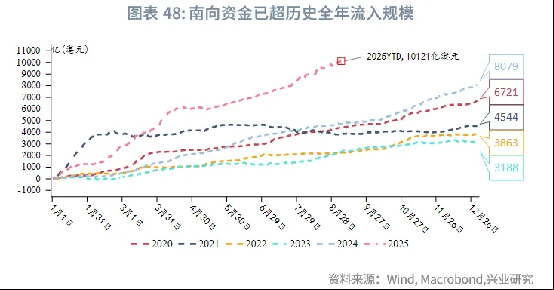

二级市场方面,本周全球主要股指普涨,港股表现靠前。从指数表现看,恒生指数、恒生科技指数和恒生高股息指数分别上涨1.4%、0.2%和0.3%,板块风格分化,医疗保健与原材料板块领涨,大盘风格占优。资金与情绪面,市场风险偏好改善,沽空比率下降,AH溢价维持震荡。南向资金本周持续净流入(净买入330亿港元),重点布局非必选消费;外资出现主动型资金流出、被动型资金流入的分化态势。流动性方面,香港Hibor利率在快速上升后逐步企稳,海外流动性预期进一步宽松,市场对9月美联储降息预期进一步强化,小概率降息50bp。

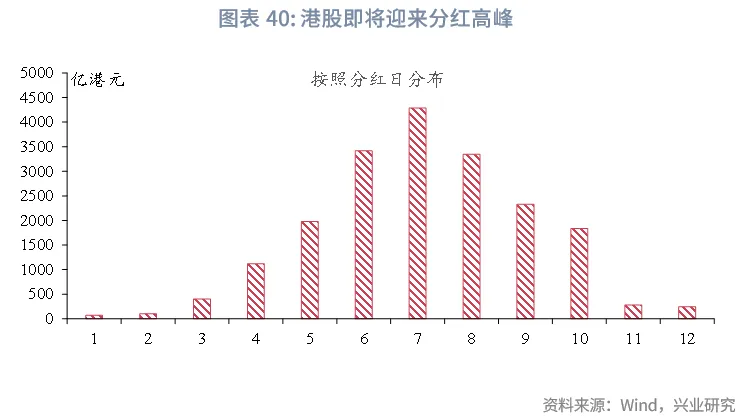

展望后市,指数级别的整体行情仍需依赖宏观叙事催化支撑以吸引增量资金,但短期内此类动能尚不明显,预计仍以结构性机会为主。在流动性宽松延续的背景下,成长风格有望占优,或存在一定的补涨机会。当前中报进入密集披露期,企业盈利兑现能力成为市场关注焦点,业绩超预期尤其是景气回升的细分板块(如医疗健康及部分科技子行业)有望提振资金风险偏好。另一方面,随着港股分红季临近,高股息、现金流稳定的蓝筹公司预计将吸引稳健资金布局,有助于提升大盘整体稳定性。

文章来源:兴业研究公众号