外汇商品 | 法债利率有望反超意债,英美利率联动减弱——海外固收月报2025年第六期

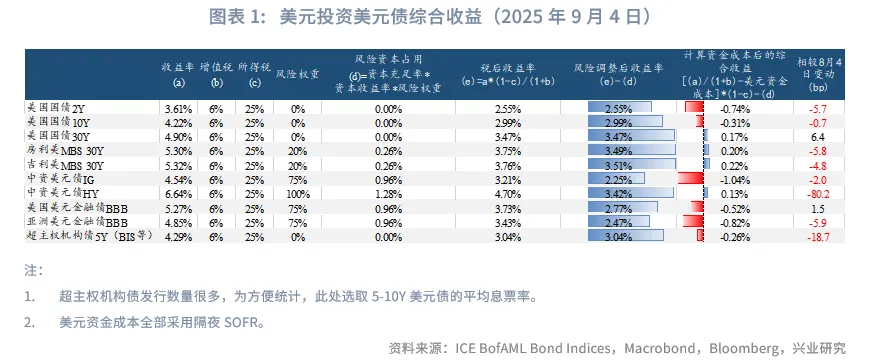

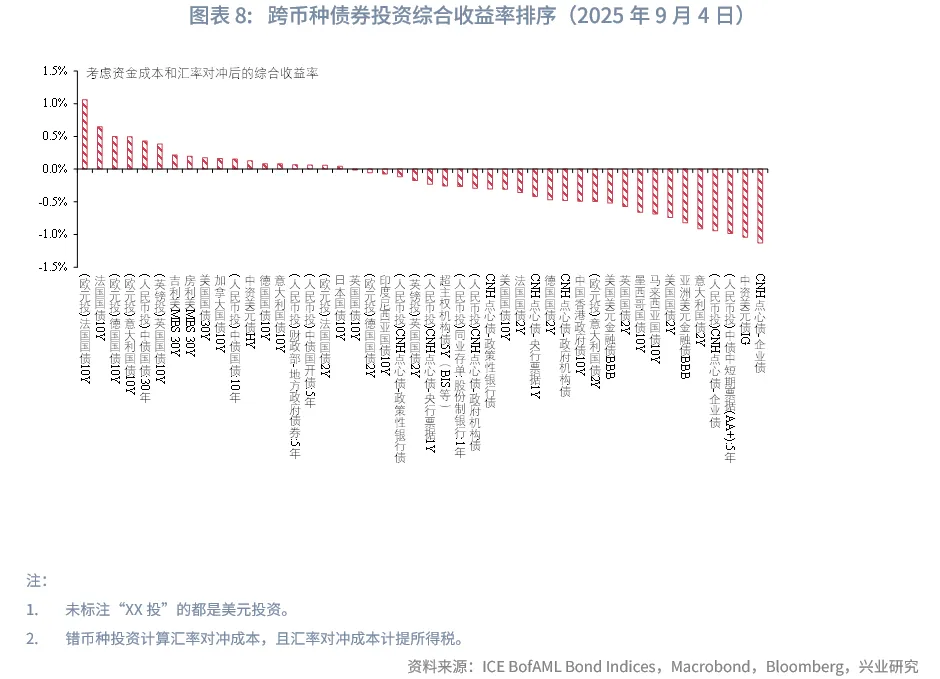

静态综合收益来看,8月美元投资外币债大多综合收益回落(加拿大债、印尼债除外),欧元投资欧债、英镑投资英债、人民币投资人民币债综合收益反弹。HY中资美元债综合收益显著回落,目前综合收益较高的是欧元投资10Y法债/德债/意债、美元投资10Y法债、人民币投资30Y中债、英镑投资10Y英债(2025年9月4日)。

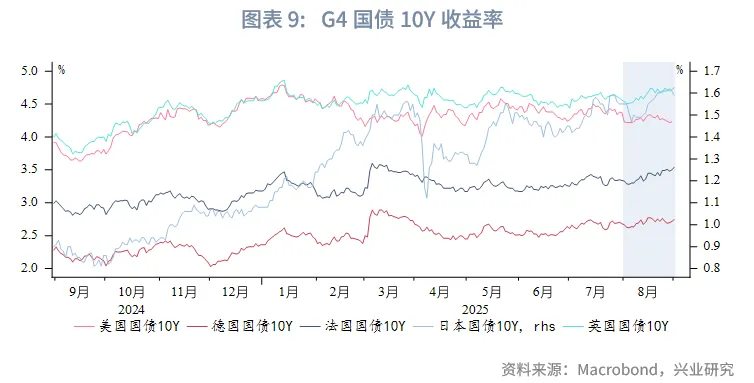

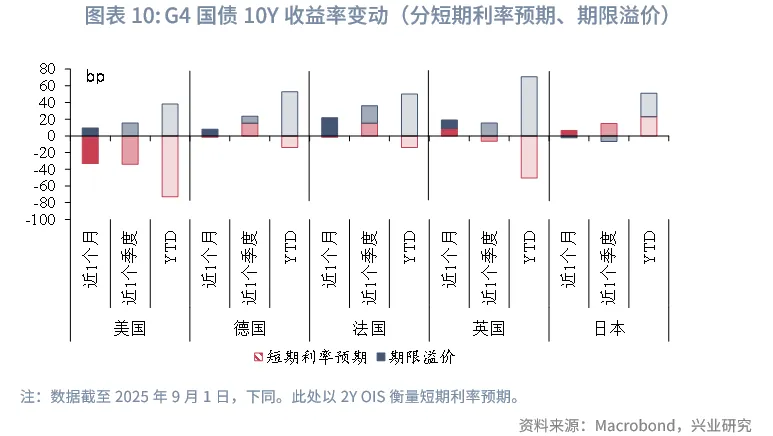

2025年8月,非美G4央行与美联储利率预期背离,增强其国债收益率相对美债的独立性。法国政局动荡再起,推升法债收益率,且在一定程度上压低德债期限溢价,促使法德利差如期走阔。密切关注后续法国主权评级下调风险,法债利率有望反超意债。

英债:8月超预期的增长和通胀数据使得英央行鹰派立场得到进一步支撑。受到货币政策分化影响,英美利率联动有所减弱。受全球债市抛压影响,市场可能进一步交易英国财政风险。

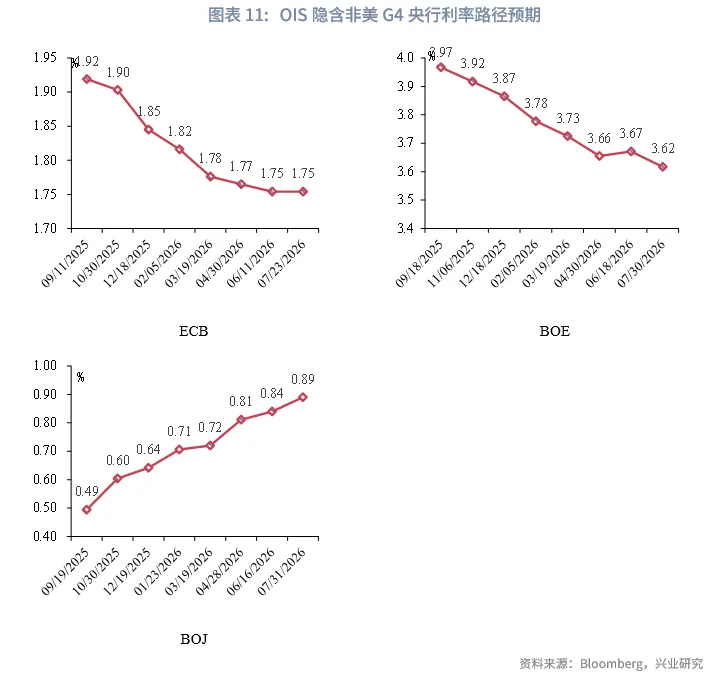

德债:8月德债10Y收益率上行主要受期限溢价推动。根据期限溢价和未来短期利率预期预测,加息25bp基础上德债10Y收益率年末潜在运行区间为1.79%~3.5%,中枢2.64%。如果不降息,10Y德债95%置信区间为1.90%~3.61%,中枢2.76%。

法债:法国政局动荡推升法债收益率,主权评级若下调可能导致收益率进一步上行,欧央行强背书下关注市场情绪极度低迷时期的入场时点。

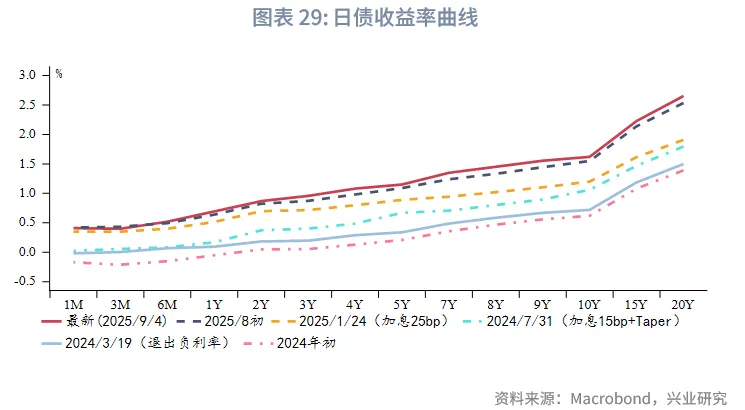

日债:日本经济短期继续承压,加息或延迟到12月或明年第一季度。日债流动性仍紧张,日债利率短线超调或将持续,且日本库存周期下行压力将抬升期限溢价,使得日债利率高位震荡,关注自民党新党魁财政和货币主张。

一、海外债券跨币种投资静态对比

1.1 美元投资美元债

8月美联储降息预期推动下短端美元利率回落、利率曲线陡峭化,使用美元投资美元债,除30Y美国国债、BBB美元金融债外其他考察的债券综合收益均环比回落,其中HY中资美元债收益大幅回落,9月4日综合收益率降至0.13%。

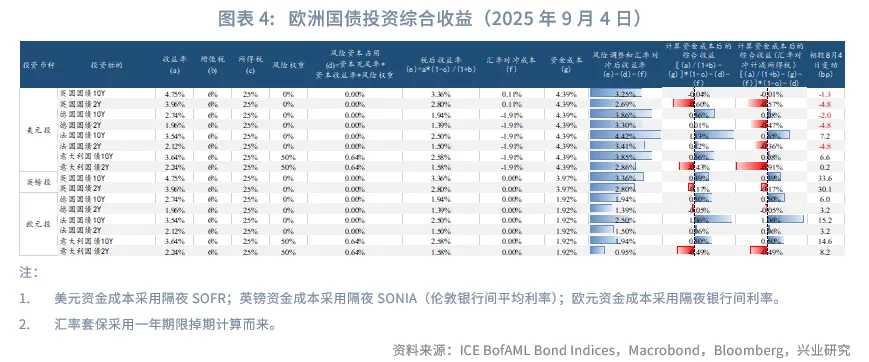

1.2 美元和本币(欧元、英镑)投资欧债

8月美元投资英债、德债、2Y法债综合收益环比下降,投资10Y法债、意债综合收益环比提升,此外,英镑投资英债、欧元投资德债、法债、意债综合收益均提升。其中英镑投资英国国债收益率增幅较大。

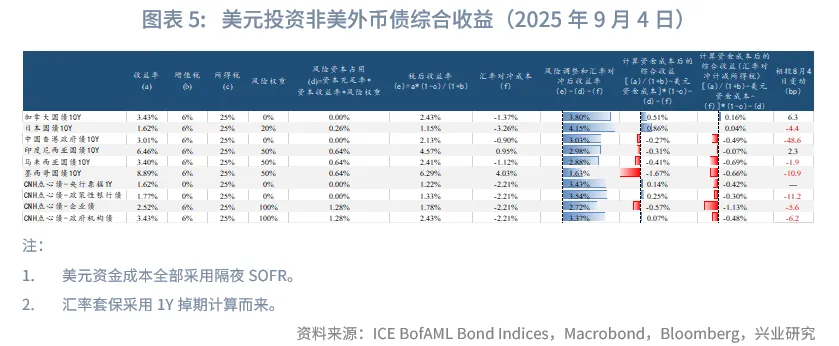

1.3 美元投资非美外币债

其他非美国债中,美元投资10Y加拿大国债和印尼国债综合收益环比增加,日债、港公债、马来西亚债、墨西哥债、CNH债均收益下降。其中10Y港公债综合收益降幅较大。

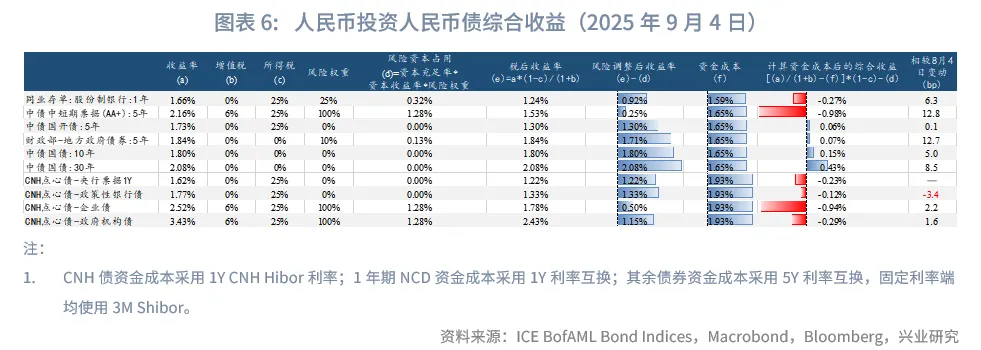

1.4 人民币投资人民币债

8月中债利率大多反弹,除CNH政金债外综合收益也都环比反弹。

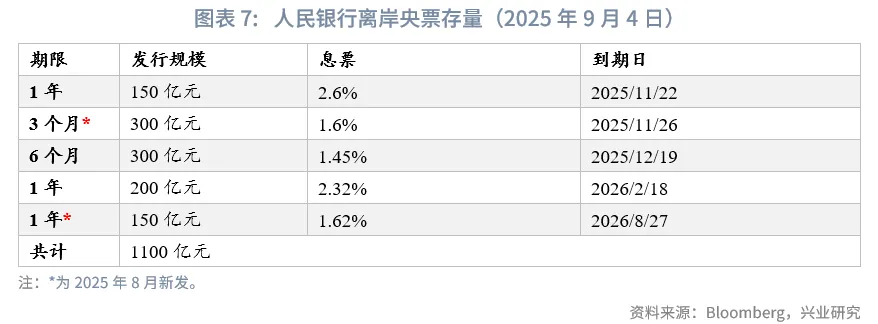

离岸央票方面,8月到期的150亿元1Y央票如期等额续发,发行票息1.62%(到期的1Y央票票息1.9%)。此外,8月还发行了3M央票,票息1.6%,这是时隔半年、年内第二次发行3M短期票据,补充离岸流动性管理工具。

1.5 静态收益对比

取2025年9月4日的数据进行静态对比,HY中资美元债综合收益大幅下降,被欧元投资10Y法债/德债/意债、美元投资10Y法债、人民币投资中债、英镑投资10Y英债、美元投资30Y吉利美/房利美/30Y美债/10Y加债反超。

除此之外,综合收益为正的还有美元投资10Y德债/意债、人民币投资5Y地方债/国开债、欧元投资2Y法债、美元投资10Y日债。

实际投资中,综合收益随债券收益率和本外币FTP价格变动而每日动态变化。

二、非美G4国债联动跟踪

2025年8月,非美发达经济体国债10Y收益率相对于美债独立性增强。美联储主席鲍威尔在Jackson Hole峰会上的偏鸽言论支持降息预期,而欧、英央行相对鹰派。此外,俄乌停火希望一度增加,提振欧元区经济预期,对欧债收益率的上行推动更强。法国政局动荡再起,总理贝鲁计划在9月8日发起信任投票,引发离职危机,法债收益率被计入更多风险溢价。日央行加息预期有所抬升,日债期限溢价变动有限,收益率总体呈现震荡。

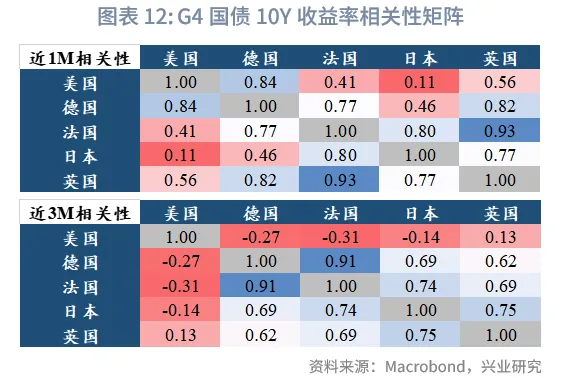

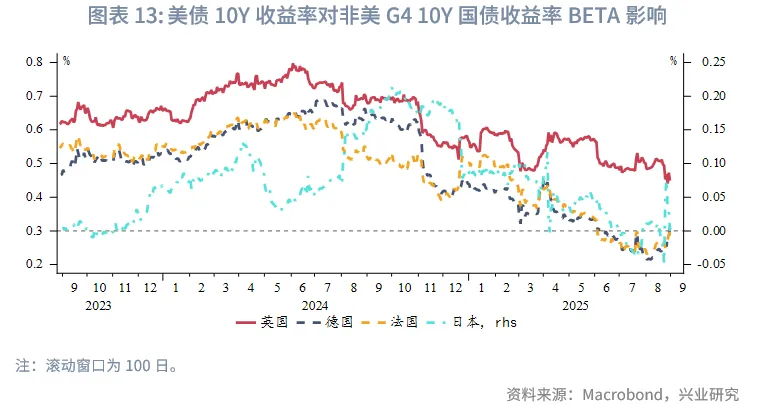

近一个月,仅德债与美债10Y收益率相关性维系在0.8以上,其余非美国债与美债的联动性较弱。市场对法国资产的避险情绪在一定程度上压低了德债的期限溢价,使德债维系了与走低美债利率的相关性。英央行货币政策预期与美联储明显背离,打破两者高相关惯例。纵观近一个季度,仅美债与英债保持正相关。从BETA视角来看,近一个月美债10Y收益率对德、法国债的BETA影响小幅增强,对英债影响减弱,对日债影响摇摆。

期限利差方面,从历史分位数来看,法债10Y-2Y期限利差进一步上移至近10年来的高位附近;英债维持相对高位,低于法债;德债、日债保持在中性水平下方。

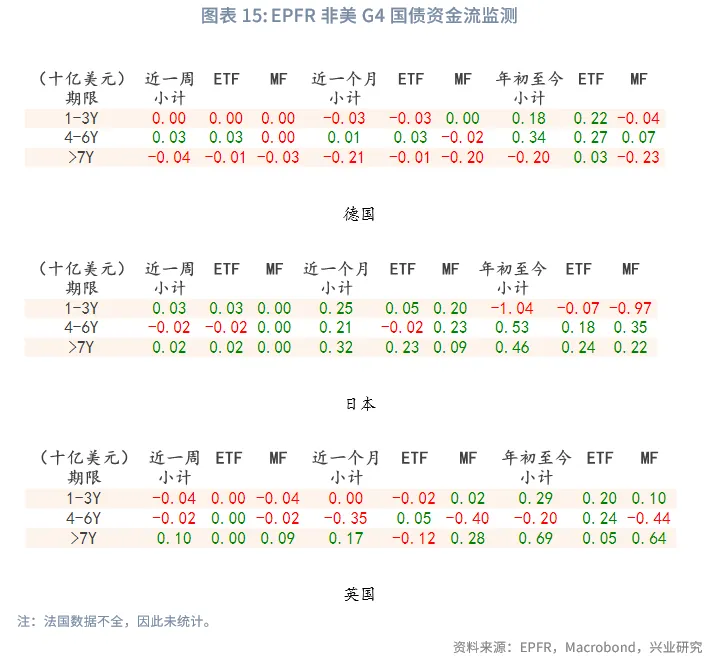

从EPFR基金资金流数据来看,近一个月基金资金总体流出德国短期、长期和英国中期国债市场;流入英国长期国债和日本各期限国债市场。

三、非美G4国债个体追踪

3.1 英国国债

8月超预期的增长和通胀数据使得英央行鹰派立场得到进一步支撑。近期受到全球债市抛压影响,市场开始交易英国财政风险。当前英国公共部门净债务占GDP比例达96.1%,较去年同期高0.5%。市场普遍认为英国财政大臣在今年的秋季预算中可能会推出规模可观的增税措施。

回归预测模型显示,近期英债10Y收益率向上偏离以美债10Y收益率、英镑2Y OIS利率为自变量拟合得到的中枢。在不考虑其他要素影响的情况下,根据我们预期,2025Q410Y美债收益区间为3.8-4.3%,假设英镑2Y OIS利率震荡于3.5%~4.0%(BOE后续降息0~50bp),英债10Y收益率年末95%置信范围在3.92-4.68%(中枢4.30%)。英国短期利率预期和以赤字率拟合的期限溢价模型显示,英债10Y收益率高位盘整,年末中枢4.51%。

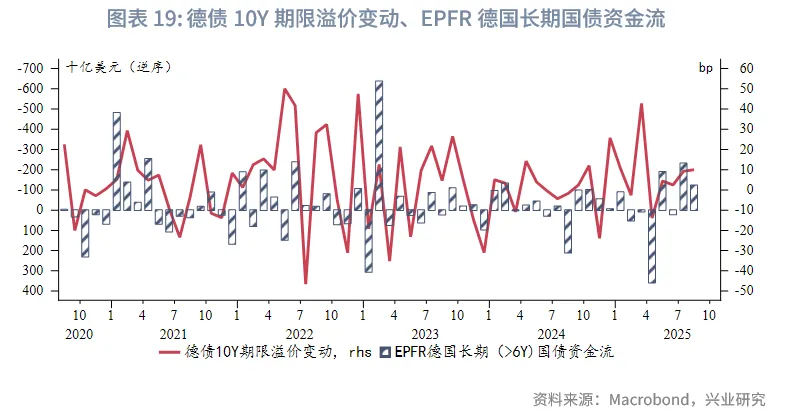

3.2 德国国债

8月欧元区高频基本面指标冲高回落,奠定了德债10Y收益率的整体形态。目前暂无高低估指示。

EPFR基金资金流数据显示,8月德国长期国债延续净流出,支持德债10Y期限溢价上行。

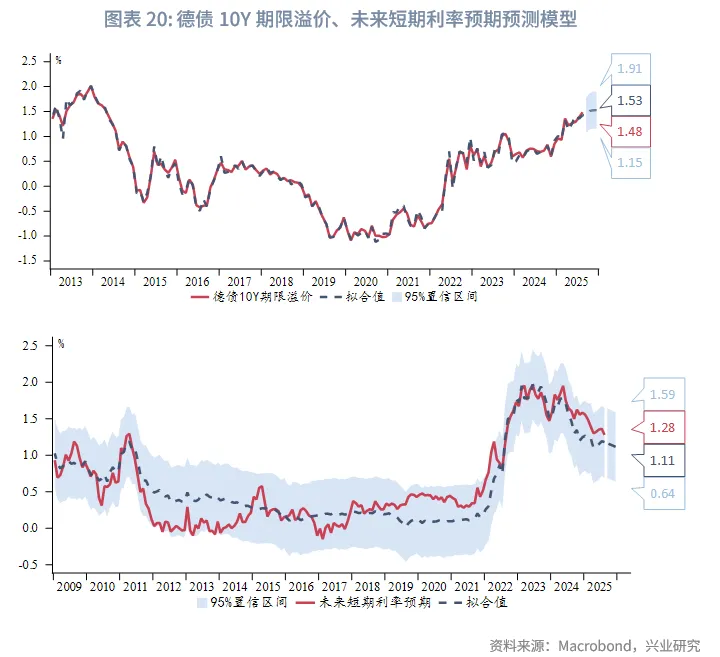

我们在《兴业研究海外固收报告:德债期限溢价驱动因素研究20250728》中总结了德债10Y期限溢价的主要影响因子——美债期限溢价、欧央行资产负债行为、通胀和增长预期、欧元区分化度。基于此,我们细化了VAR模型,对其年内走势进行预测。结果显示,年内德债10Y期限溢价中枢可能进一步上行,年末95%置信区间为1.15%~1.91%,中枢1.53%。

另外,考虑到OIS利率近似于风险中性下的未来利率期望,而ACM模型计算的未来短期利率预期代表的是实际测度下的利率期望,其间风险价差可以通过简单回归模型大致衡量。因此,我们以OIS利率为自变量,回归预测ACM未来短期利率预期。在2Y OIS利率年内逐步下降到1.75%(市场逐步定价年内再降一次25bp)的假设下,年末未来短期利率预期将落在0.64%~1.59%,中枢1.11%。

综合来看,假定降息25bp基础上,德债10Y收益率年末运行潜在区间为1.79%~3.5%,中枢2.64%。如果不降息,10Y德债95%置信区间为1.90%~3.61%,中枢2.76%。

3.3 法国国债

法国解散议会、重新举行立法选举的可能性增加。8月29日的最新民调显示,目前极右翼国民联盟支持率为32%,高于左翼联盟的23%,复兴党及其盟友仅14%,低于2024年选举水平。无论如何,新的预算提案很可能会放宽财政目标,进而引发评级下调,促使法债收益率进一步上行。

对此,欧央行行长拉加德表示,根据过去六年的经验,政治风险的出现和政治局势的发展对评估经济和金融市场风险具有显著影响,好在目前法国银行体系运营状况良好。当前欧央行已对法国相关风险做出初步反应。6月、7月,PEPP项下几乎无法国国债减持。当法国政治问题更广泛影响欧元区金融稳定时,欧央行有足够的能力(启用TPI工具)防止利率的螺旋式上升。在此条件下,市场情绪极度低迷的阶段反而是入场法债的较好时机。

3.4 日本国债

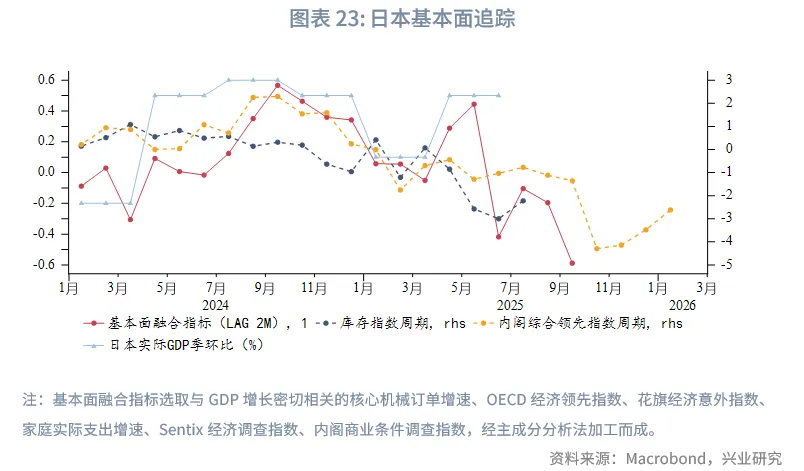

8月初随着内外部不确定性下降,以及贝森特表示日本加息落后于曲线,日本加息预期抬头,10Y日债利率反弹,8月末自民党党魁暨首相石破茂迫于压力决定辞职,新党魁选举可能在10月初举行,日元加息预期与长债利率回落。

8月末Jackson Hole年会上,日本央行行长植田和男发表演讲《人口下降背景下的日本劳动力市场:演变的动态与宏观经济影响》,提到工资正在上涨,劳动力短缺已经成为最紧迫的经济问题之一。日本的劳动年龄人口和总人口分别在1995年和2008年达峰,但由于1990年代资产泡沫破灭、长期经济停滞,以及女性和老年人劳动参与率的提升,劳动力短缺问题直至2015年后才开始显现,未来可能扩大劳动供给的两个群体分别是女性提高全职比例、外国劳动力。植田和男将工资增长停滞归因于劳动参与率上升,以及顽固的通缩预期,打破平衡需要巨大的外部冲击,后疫情时代的全球通胀提供了这一冲击。目前工资增长正从大型企业向中小企业扩散;除非出现重大的负面需求冲击,否则劳动力市场预计保持紧张,并继续对工资施加上行压力。工资上涨强化了人员的流动,在劳动力短缺的背景下,提升了资源的再配置效果(低生产率企业人员流出或淘汰),还增加了企业对节约劳动力的技术投资。

总体上,植田和男对劳动力紧缺和工资增长的前景较为笃定,支持其继续加息。不过,基本面指标显示日本经济或在8月到11月承压,这或许制约10月加息的可能性,加息时点有可能后移到12月或2026年第一季度。目前市场给到年内加息25bp的预期仅52%,到2026年3月加息预期为94%。

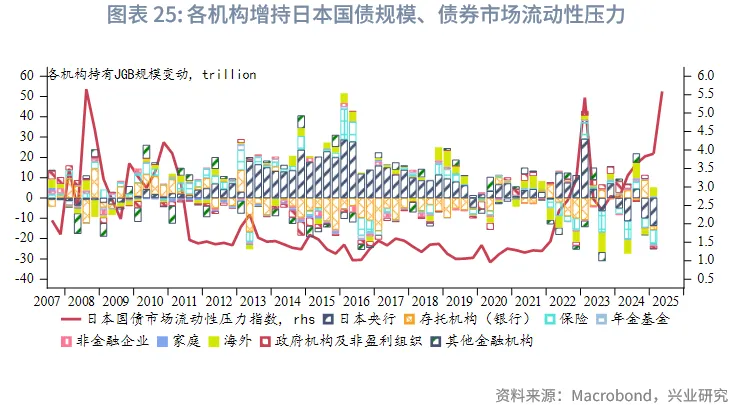

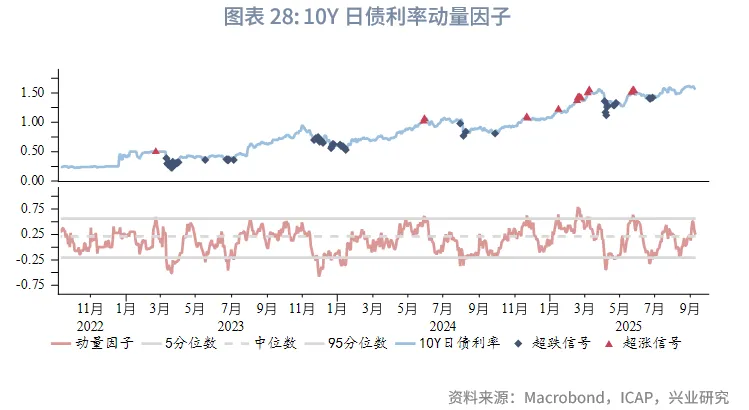

日债利率方面,日债流动性短缺问题愈演愈烈,流动性压力指数已刷新新高。从此前经验看,2023年流动性短缺因日本央行扩大购买而缓解,日资保险、外资也在增持;2008年和2010年购买主力则是日资银行。目前日本央行减持日债,其缺口未能得到补充,而且外资近期有减持日债的迹象。

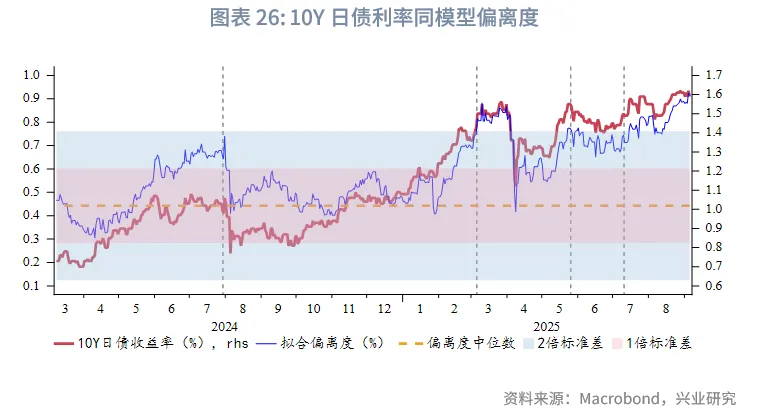

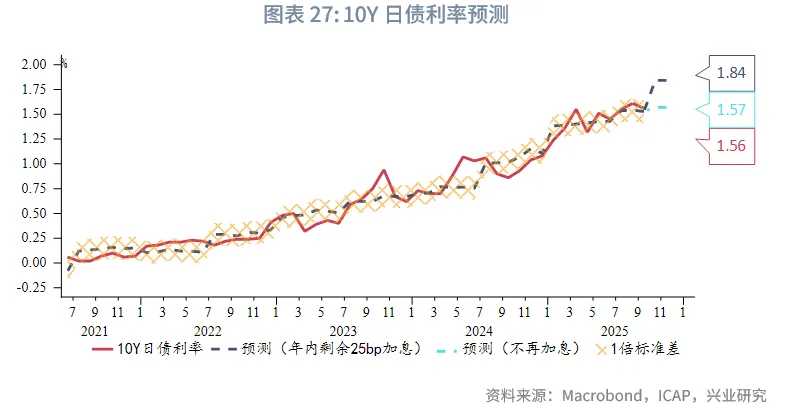

因而,尽管日债利率短线相较供求模型高估,但预计其高估还会延续。根据预测模型,若年内不加息,10Y日债利率的中枢在1.57%附近,上限约1.69%;倘若年内加息25bp,10Y日债利率中枢在1.84%附近,上限约1.96%,利率可能阶段性向上超调。

值得关注的是日本政坛变动,10月初自民党将重选党魁,失去两院的情况下,新党魁就任首相或许还需经历一番波折。新党魁热门人选高市早苗和小泉进次郎分别是安倍拥趸以及“官二代”。高市早苗主张货币、财政“双宽”,短期内市场对财政宽松更为敏感,对日债利率影响倾向上行,小泉进次郎的货币和财政主张偏中性,对日债影响较小。

文章来源:兴业研究公众号