东南亚研究 | 美联储降息与中美元首通话共振利好港股——香港金融市场周报(20250915-0919)

宏观形势:美联储本周如期下调联邦基金目标利率区间25bp至4%-4.25%。鲍威尔称此次降息为“风险管理式降息”,意在避免实质性降温的就业市场进一步恶化而拖累消费和整体经济增长。美中马德里谈判本周进展顺利,中美两国元首周五通话后,称已经就TikTok达成初步共识。受对美出口放缓影响,欧元区7月贸易顺差低于市场预期。中国内地内生经济动能呈现小幅放缓趋势。9月17日,中国香港特区政府行政长官李家超发表任期内的第四份《施政报告》,发展包括AI在内的前沿产业,加速建设北部都会区,全方位提升中国香港国际金融中心的广度和深度。中国台湾货币当局9月18日维持政策利率不变。受政府补贴影响,日本CPI同比涨幅8月显著放缓至2.7%,低于预期值2.8%和前值3.1%。日本央行9月19日如期维持政策利率在0.5%不变,宣布未来适时分别以每年约3300亿日元(约20亿美元)和50亿日元(0.3亿美元)的步伐出售其持有的ETF和J-REIT。印尼央行意外下调政策利率25bp至4.75%,市场预期利率不变,同时实施非对称降息,以鼓励银行房贷。新加坡8月非石油出口连续第二个月大幅下降。马来西亚8月出口增速放缓,或反映抢出口效应消退的影响。低于预期的8月澳大利亚就业增长不改澳联储降息节奏。新西兰第二季度经济萎缩幅度远超市场预期,新西兰央行降息步伐或提速。

金融市场:

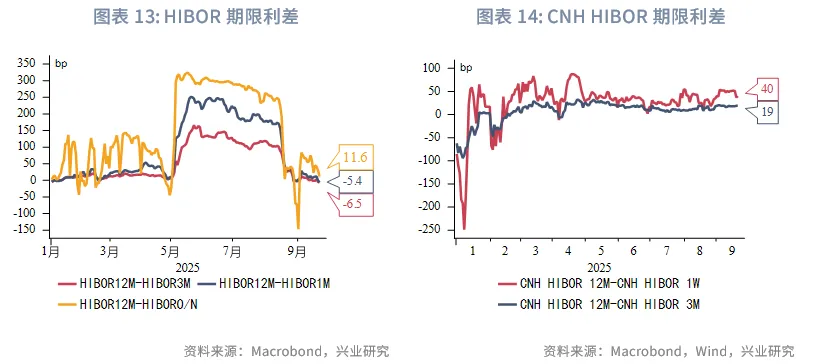

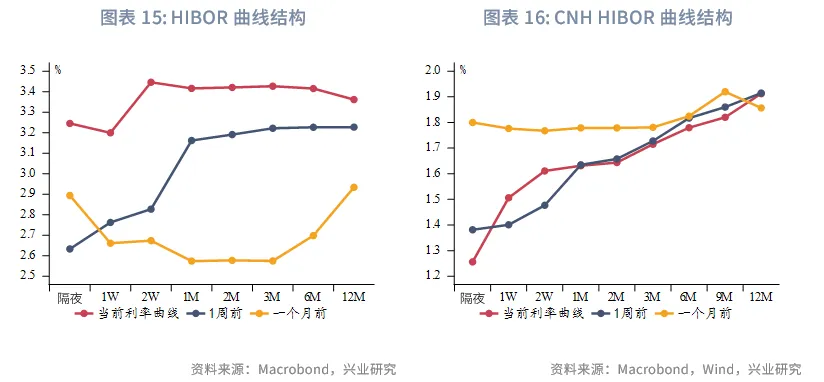

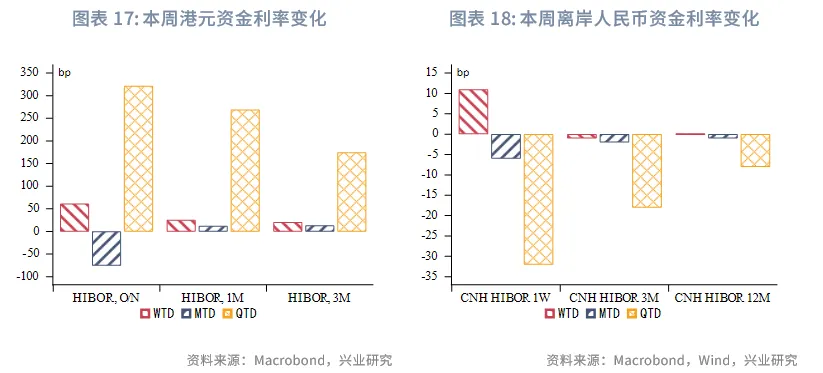

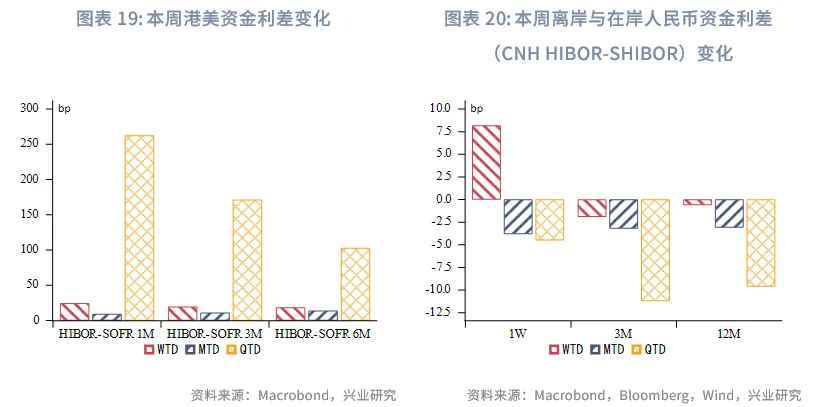

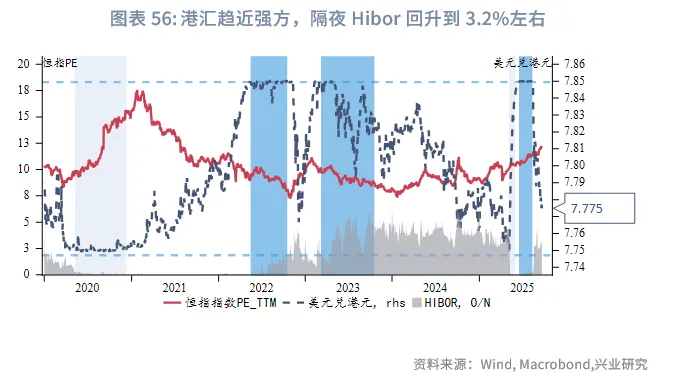

货币市场方面,本周港元HIBOR曲线有所上移,短端上行幅度高于长端,其中隔夜HIBOR上行61bp至3.25%,曲线出现小幅倒挂,凸显季末短期限资金需求旺盛。港美资金利差整体上行。短期来看,受季末结影响,短期限资金面可能持续偏紧,港元资金利率或仍在高位震荡。本周离岸人民币资金利率曲线的上移主要集中在1个月期限以内,1周期限、2周期限CNH HIBOR上行10bp~15bp,分别至1.51%、1.61%,或受季末结与本周离岸人民币债发行增加影响。短端离岸人民币资金利率此前已连续两周低于在岸利率,本周这一情况发生逆转,1周期限CNH HIBOR与SHIBOR之差走阔8bp至2bp。

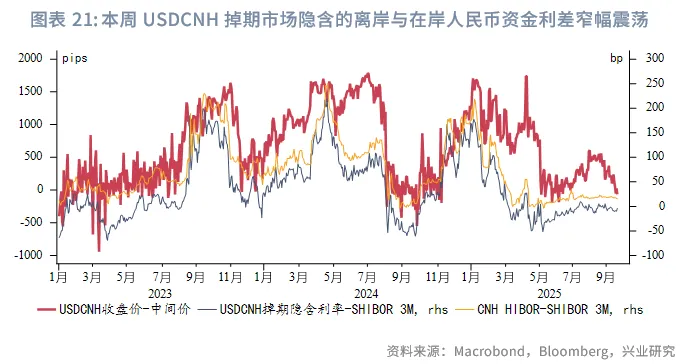

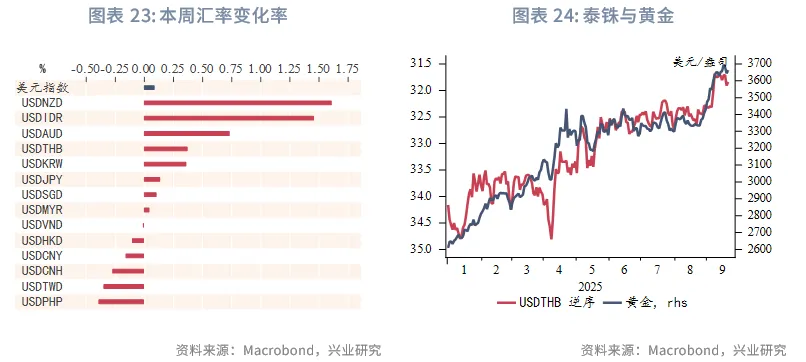

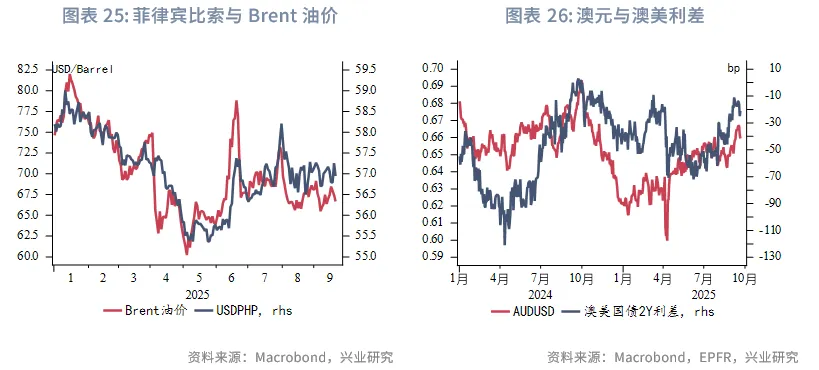

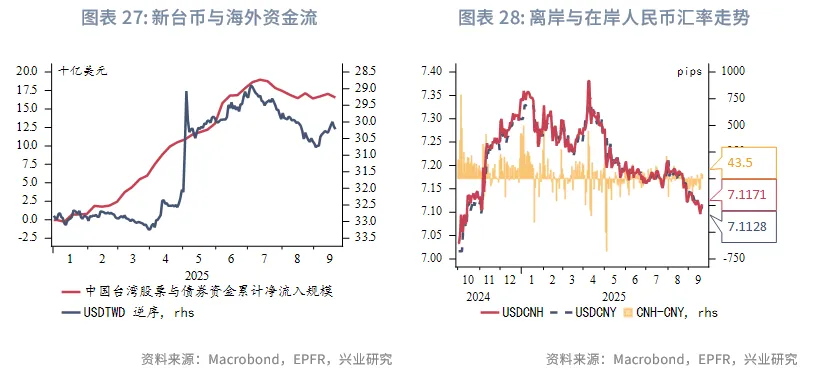

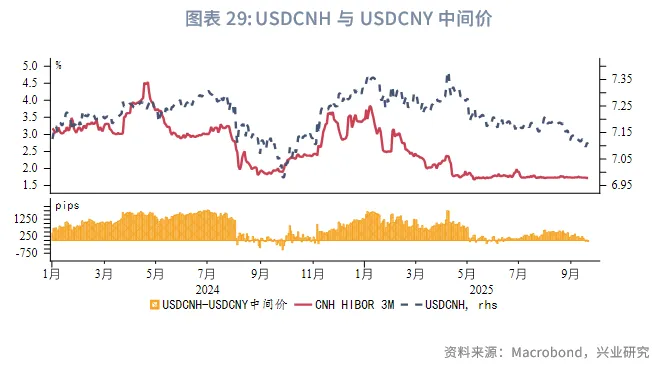

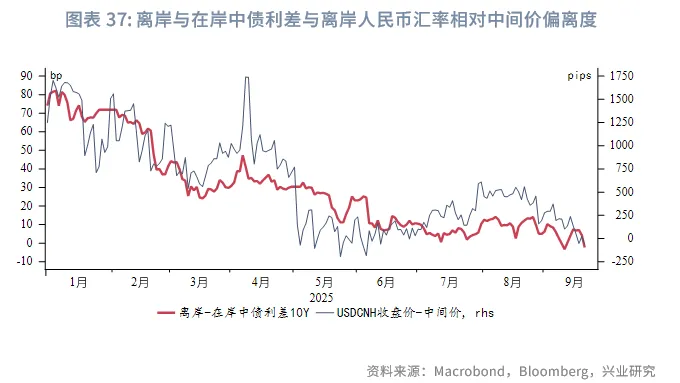

外汇市场方面,本周美元指数先因米兰在议息会议前上任而跌至96.2附近,后因鲍威尔在记者会上鸽调不及预期而回升,收盘至97.6附近。东南亚货币中,印尼卢比贬值幅度最大,主要因本周印尼央行意外降息、印尼国内动荡;而菲律宾比索升值幅度最大,或受油价回落影响;泰铢受金价回调而贬值。随着资金恢复流入中国台湾市场、本周台“央行”维持政策利率不变,新台币小幅升值。由于本周公布的新西兰第二季度经济萎缩幅度远超市场预期,新西兰元出现大幅贬值,并带动澳元贬值。本周USDHKD汇率持续靠近7.77,港美利差收窄下套息交易活跃度下降,港股持续上涨吸引资金流入,季末结等因素导致短期限资金流动性紧张或增添港元升值压力。预计港汇短期内仍在偏强方区间震荡,不排除在美元贬值和资金流入下,港汇逼近甚至触及7.75。USDCNH汇率与USDCNY中间价差逐渐收窄,人民币中间价与在岸、离岸汇率逐渐并轨。

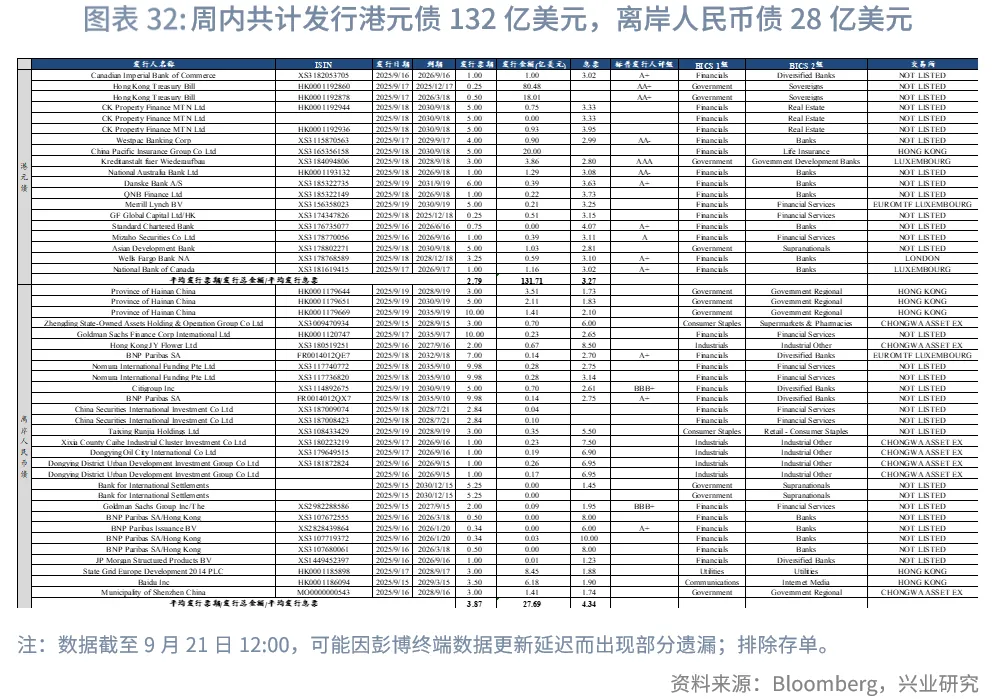

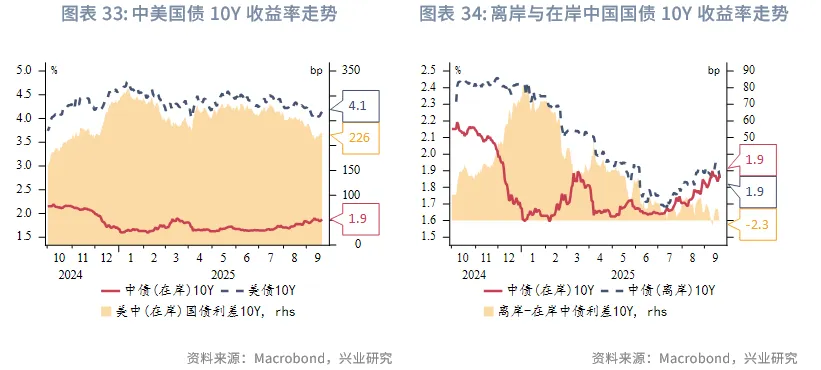

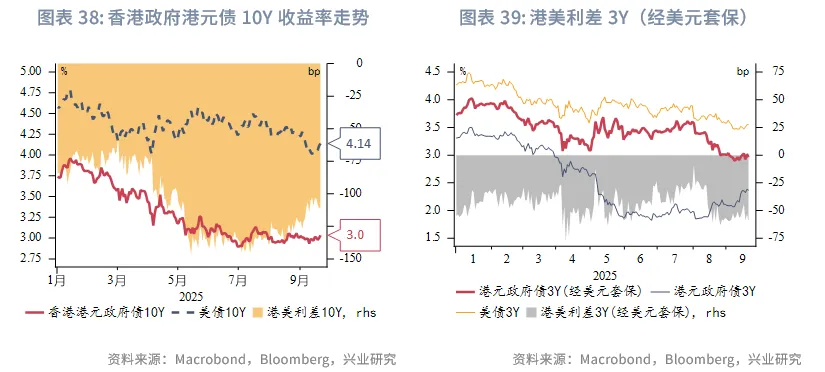

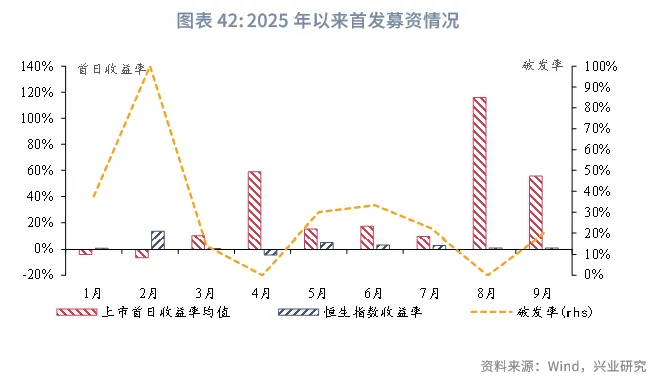

债券市场方面,一级市场方面,本周港元债共计发行19只,发行金额换算成美元为132亿,到期规模为100亿。本周离岸人民币债共计发行29只,发行金额换算为美元为28亿,为上周发行金额的4倍,主要受海南省政府、国家电网欧洲发展公司、百度公司发行离岸债券影响,到期规模为17亿。二级市场方面,受美联储记者会鸽调不及预期影响,本周美债10Y收益率上行8bp至4.14%。受A股股市继续走强影响,在岸中国国债10Y收益率继续上行1bp至1.88%(使用中债登官网口径),美中利差10Y走阔7bp至226bp。受USDCNH汇率相对中间价偏离度收窄影响,离岸中国国债10Y收益率下行5bp至1.86%,与上周相比曲线整体小幅下移。受美债影响,港元政府债10Y收率上行7bp至3.04%。

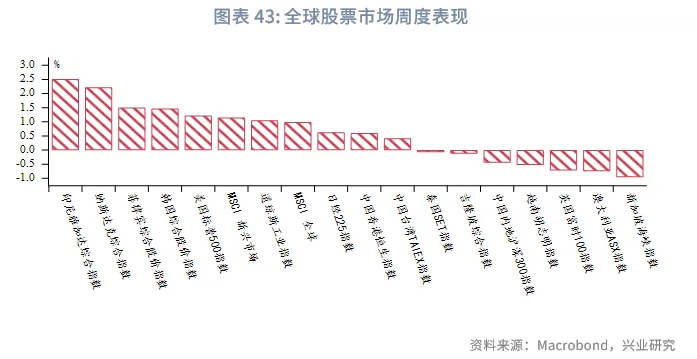

权益市场方面,一级市场新增3家新股上市,再融资市场拟融资9.9亿港元。二级市场方面,恒指全周上涨0.6%。板块分化明显。展望后市,中美元首通话与TikTok达成初步协议等因素缓解了贸易紧张局势,市场风险偏好有望持续修复,科技板块仍是港股近期主线。

下周关注:鲍威尔讲话(9月24日),美国8月耐用品订单(9月25日),美国8月PCE(9月26日)。

一、宏观形势回顾

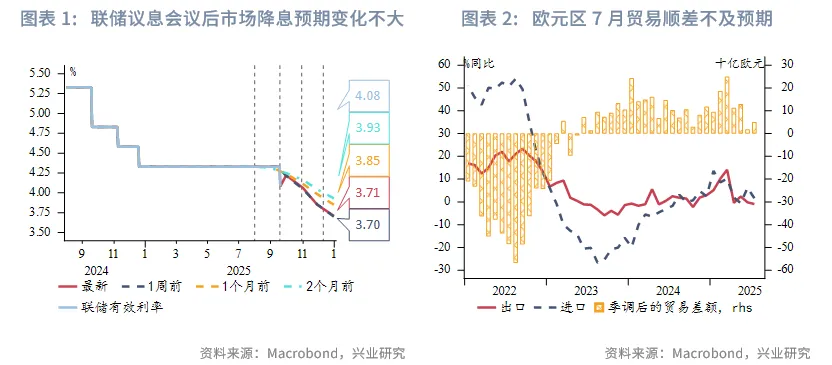

欧美:美联储本周如期下调联邦基金目标利率区间25bp至4%-4.25%。鲍威尔称此次降息为“风险管理式降息”,意在避免实质性降温的就业市场进一步恶化而拖累消费和整体经济增长。从投票结果来看,12名有投票权委员中,包括库克在内的11人支持25bp降息,而新任理事米兰则主张降息50bp。会议声明方面,多处措辞修改突出近期通胀和失业率同时上行。点阵图方面,9月点阵图中位数预计年内还有50bp降息,比6月高25bp,2026年的分歧仍旧较大。经济预测方面,美联储提升了近三年增长预期,下调未来两年失业率预测,但上调2026年通胀预期,这些调整或暗示联储对降息影响持整体乐观态度。美联储议息会议后,市场预计年内再降50bp的概率在90%左右,2026年降息幅度预期约在75bp,远高于9月点阵图中位数预测。美中马德里谈判本周进展顺利,中美两国元首周五通话后,称已经就TikTok达成共识。受对美出口放缓影响,欧元区7月贸易顺差低于市场预期(实际值:53亿欧元,预期值:120亿欧元)。同6月相比,贸易顺差小幅上升,主要受进口下降推动,出口温和下滑。随着抢出口效应消退,欧元区7月对美商品贸易顺差小幅收窄。

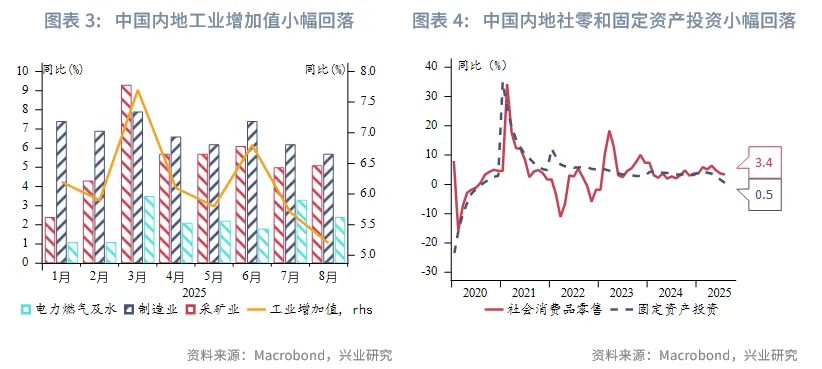

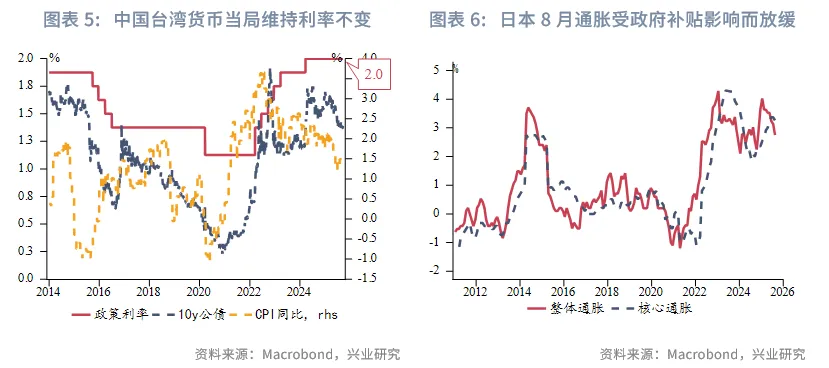

中国:中国内地内生经济动能呈现小幅放缓趋势。从需求端看,8月社会消费品零售额同比增长3.4%,环比回落0.3%,连续三个月处于下行区间;1-8月固定资产投资额同比增长0.5%,较前值1.6%有所放缓。供给端方面,全国工业增加值同比增长5.2%,较前值5.7%略有回落,整体呈现温和调整态势。 9月17日,中国香港特区政府行政长官李家超发表任期内的第四份《施政报告》,在经济增长逐步改善的背景下,港府持续发力培育包括AI在内的前沿产业,加速建设北部都会区,通过“巩固和创新”并举以全方位提升中国香港国际金融中心的广度和深度,并通过“内连外通”以应对日益复杂的地缘政治和融入国家发展大局[1]。中国台湾货币当局9月18日维持政策利率不变。虽然受人工智能需求旺盛影响,第二季度增长和近期出口仍强劲。随着关税影响开始显现,预计出口增速放缓,在通胀低位运行下,中国台湾的货币政策仍大概率转向宽松。

日韩:受政府补贴影响,日本CPI同比涨幅8月显著放缓至2.7%,低于预期值2.8%和前值3.1%。但剔除食品和能源后的核心通胀仅下滑0.1个百分点至3.3%,符合市场预期。日本央行9月19日如期维持政策利率在0.5%不变。其中,两位委员主张上调利率至0.75%。此外,日本央行宣布未来适时分别以每年约3300亿日元(约20亿美元)和50亿日元(0.3亿美元)的节奏出售其持有的ETF和J-REIT。

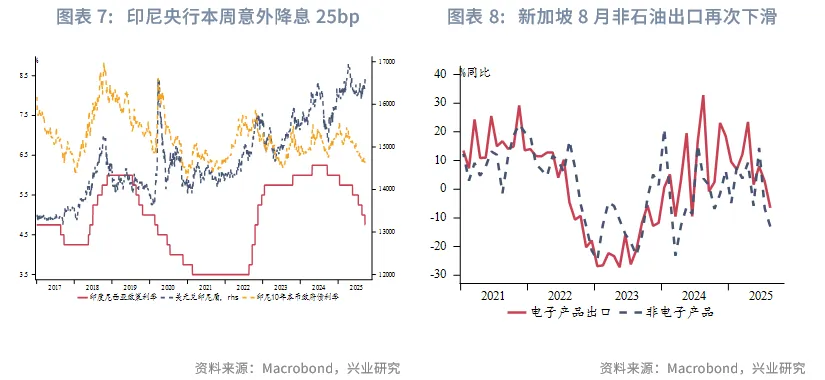

东南亚:印尼央行意外下调政策利率25bp至4.75%,市场预期利率不变。之前印尼央行较为关注汇率市场波动,印尼盾在过去一个月波动剧烈,特别是8月底爆发暴力示威以来,相对于其他新兴市场货币表现明显更为疲软。此次该央行降息的考量或为提振市场信心,与新财政部长推动的经济刺激政策形成共振,促使经济尽快恢复增长动能。此外,印尼央行实施不对称降息,分别下调存款便利利率和贷款便利利率50bp和25bp,从而扩大政策利率走廊,以激励银行增加放贷。经济预测方面,该央行预计今年经济增速将高于4.6%-5.4%预测区间的中枢,同时维持今年和2026年通胀预测区间在1.5%-3.5%不变。往前看,印尼央行释放持续宽松信号,以支持“增长优先”的政府目标和对冲海外经济放缓的影响。此外,印尼将2026年预算赤字目标从GDP的2.48%上调至2.68%,此调整基于收入预测的温和增长以及此前宣布的经济刺激计划而导致支出增幅扩大。新加坡非石油出口8月连续第二个月大幅下降(实际值:-11.3%,前值:-4.7%,预期:0.8%)。分产品类别看,受高基数影响,电子产品出口同比下降6.5%,低于7月2.7%的涨幅;非电子产品出口在7月同比下降6.7%后,8月进一步下滑13%。马来西亚8月出口增速放缓,或反映抢出口效应消退的影响。8月出口同比增长1.9%,低于预期值3%。其中对美出口同比下降16.7%,自美进口则锐减36.7%。双边贸易额大跌25%。对华出口同比增长10.4%,部分对冲对美出口滑坡的影响。马来西亚投资、贸易和工业部敦促出口商优化并多元化产品结构和目的地,以降低美国关税政策造成的冲击。美国此前宣布从8月7日起对马来西亚商品征收19%关税。

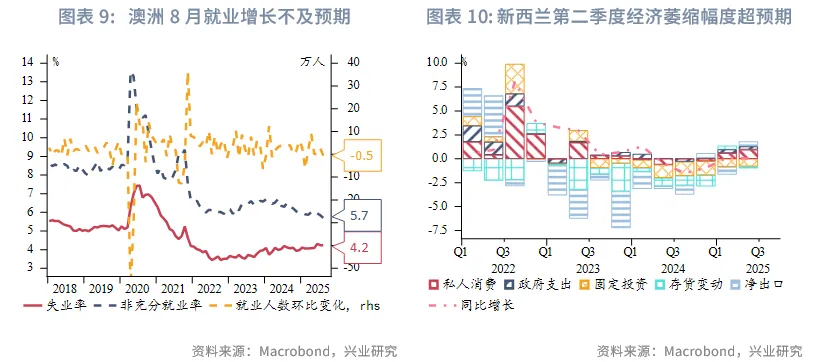

澳新:低于预期的8月就业增长不改变澳联储降息节奏。澳大利亚就业人数8月减少0.5万,远低于7月上修后2.7万的增幅和2.1万的预期。尽管就业人数下降,但失业率持平于4.2%,基本符合澳联储8月货币政策声明中的预测。劳动参与率的回落缓解了就业增长放缓对失业率的影响。市场对年内降息预期变化不大,仍预计澳联储11月降息25bp。新西兰第二季度经济萎缩幅度远超市场预期(实际值:0.9%;预期值:0.3%),新西兰央行降息步伐或提速。商业投资和出口下滑拖累了经济增长。从行业来看,制造业和建筑业的萎缩是增长下滑的主要原因。新西兰央行8月降息25bp,并明确转鸽。疲软的GDP数据公布后,市场预计10月议息会议降50bp的概率提升至约35%。

二、金融市场动态

2.1 货币市场

港元资金面:本周港元HIBOR曲线有所上移,短端上行幅度高于长端,其中隔夜HIBOR上行61bp至3.25%,曲线出现小幅倒挂,凸显季末短期限资金需求旺盛。受此影响,港美资金利差整体上行,其中1个月期限HIBOR与SOFR之差上行25bp至-97bp。短期来看,受季末结[2]影响,短期限资金面可能持续偏紧,港元资金利率或仍在高位震荡。

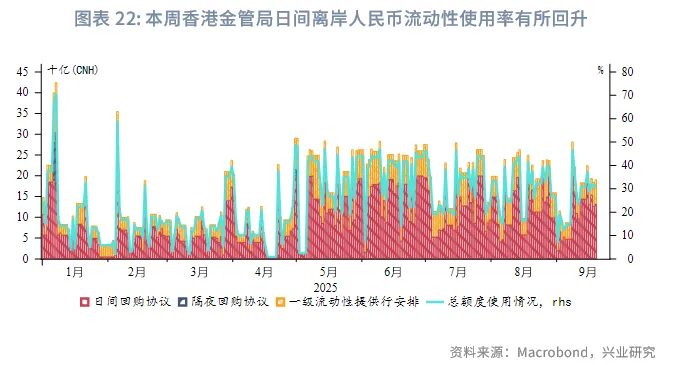

离岸人民币资金面:本周离岸人民币资金利率曲线的上移主要集中在1个月期限以内,1周期限、2周期限CNH HIBOR上行10bp~15bp,分别至1.51%、1.61%,或受季末资金需求增强和本周离岸人民币债发行增加影响。短端离岸人民币资金利率此前已连续两周低于在岸利率,本周这一情况发生逆转,1周期限CNH HIBOR与SHIBOR之差走阔8bp至2bp。本周香港金管局日间离岸人民币流动性使用率有所回升。

2.2 外汇市场

本周美元指数先因米兰在议息会议前上任而跌至年内新低96.2附近,后因鲍威尔在记者会上鸽调不及预期而回升,周五收盘至97.6附近。东南亚货币中,印尼卢比贬值幅度最大,主要因本周印尼央行意外降息、印尼国内动荡;而菲律宾比索升值幅度最大,或受油价回落影响;泰铢受金价回调而贬值。随着资金恢复流入中国台湾市场、本周台“央行”维持政策利率不变,新台币小幅升值。由于本周公布的新西兰第二季度经济萎缩幅度远超市场预期,新西兰元出现大幅贬值,并带动澳元贬值。

本周USDHKD汇率持续靠近7.77,港美利差收窄下套息交易活跃度下降,港股持续上涨吸引资金流入,季末结导致短期限资金流动性紧张或增添港元升值压力。预计港汇短期内仍在偏强方区间震荡,不排除在美元贬值和资金流入下,港汇逼近甚至触及7.75。USDCNH汇率与USDCNY中间价差逐渐收窄,人民币中间价与在岸、离岸汇率逐渐并轨。

2.3 债券市场

一级市场方面,本周港元债共计发行19只,发行金额换算成美元为132亿,到期规模为100亿,其中香港金管局发行98亿美元外汇基金票据,到期规模为97亿美元。本周离岸人民币债共计发行29只,发行金额换算为美元为28亿,为上周发行金额的4倍,主要受海南省政府、国家电网欧洲发展公司、百度离岸债券新发行影响,到期规模为17亿。

二级市场方面,受鲍威尔在新闻发布会上鸽调不及预期影响,本周美债10Y收益率上行8bp至4.14%。受A股股市继续走强影响,在岸中国国债10Y收益率继续上行1bp至1.88%(使用中债登官网口径[3]),美中利差10Y走阔7bp至226bp。受USDCNH汇率相对中间价偏离度收窄影响,离岸中国国债10Y收益率下行5bp至1.86%,与上周相比曲线整体小幅下移。受美债影响,港元政府债10Y收率上行7bp至3.04%。

2.4 权益市场

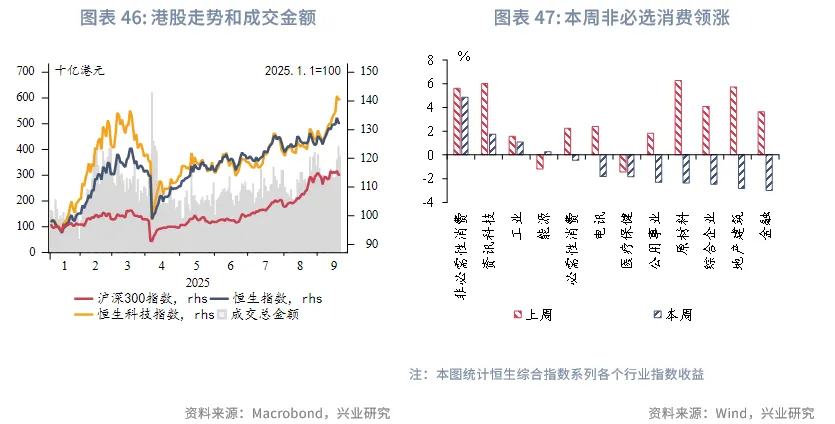

一级市场方面,IPO市场活跃:本周新增11家递表企业,2家企业通过聆讯,4家进入招股阶段,3家公司上市。再融资市场,共有13家公司提出募资预案,拟募资9.9亿港元。

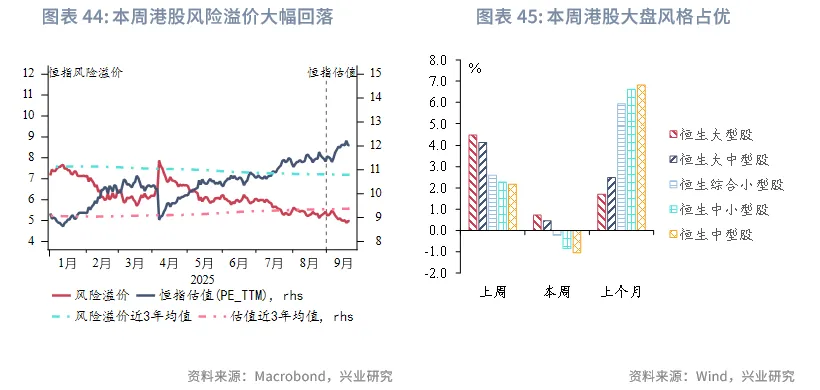

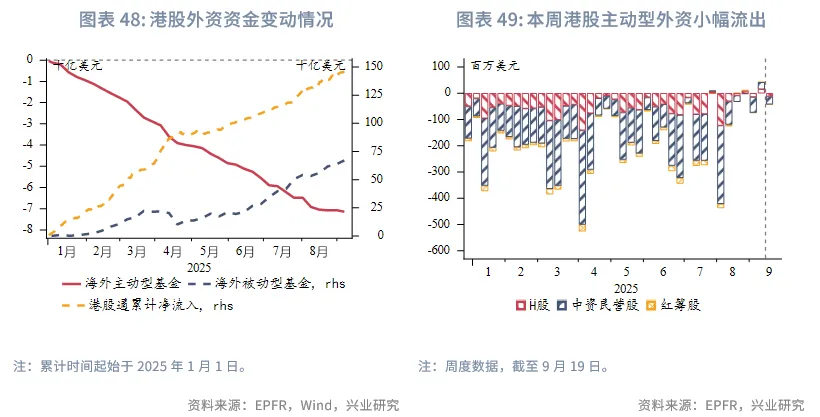

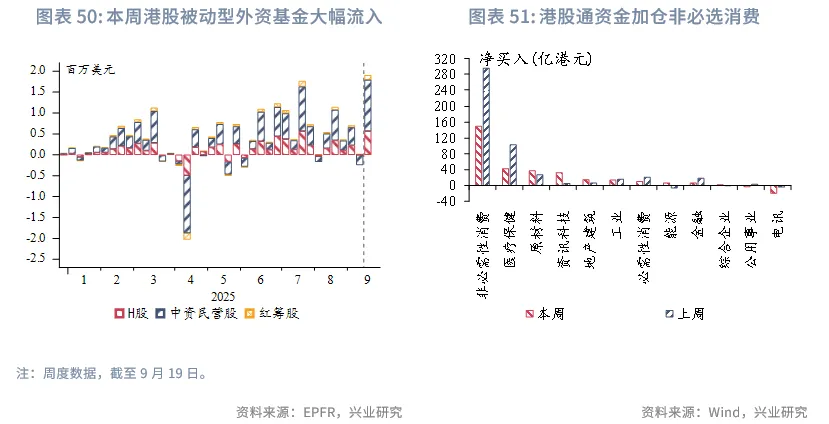

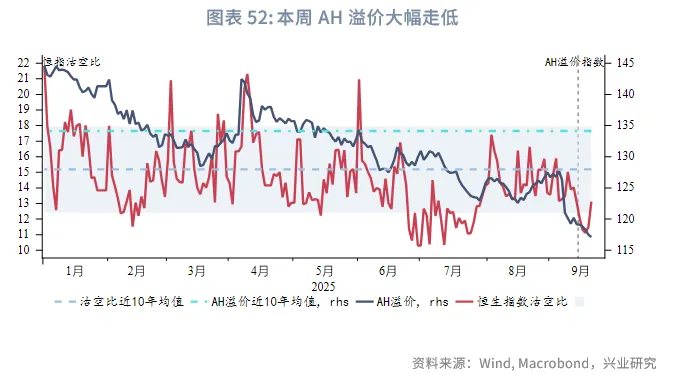

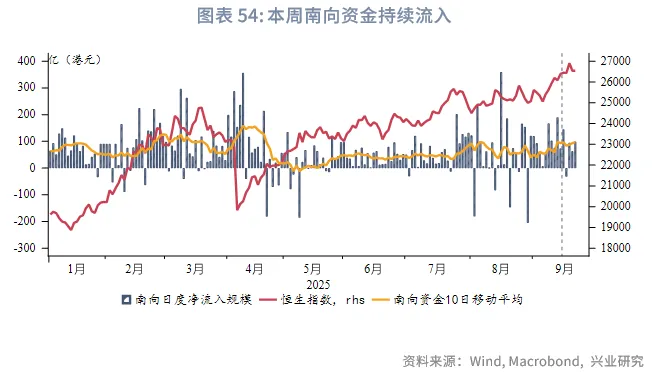

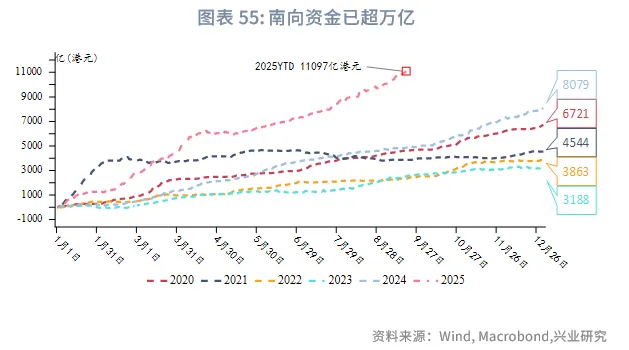

二级市场方面,本周全球主要股指普遍收涨,港股表现居中。恒生指数、恒生科技指数和恒生高股息指数分别+0.6%、+5.1%和-0.8%,板块间呈现明显分化,其中非必选消费板块以4.9%的涨幅领涨,大盘风格整体占优。资金与情绪方面,市场情绪显著改善,AH溢价大幅回落,沽空比在最后一个交易日小幅上升(主要受当晚预期中美元首通话影响,市场风险偏好出现短期波动)。南向资金本周净买入369亿港元(上周为608亿),重点加仓非必选消费板块;外资方面,主动型资金小幅流出,而被动型资金则大幅流入(单周流入规模达19亿美元,创近期新高)。近期资金流持续出现主动资金流出放缓、被动资金积极流入的趋势,或显示外资或正通过被动产品加大港股配置。在美联储降息的背景下,外资回流迹象渐显。

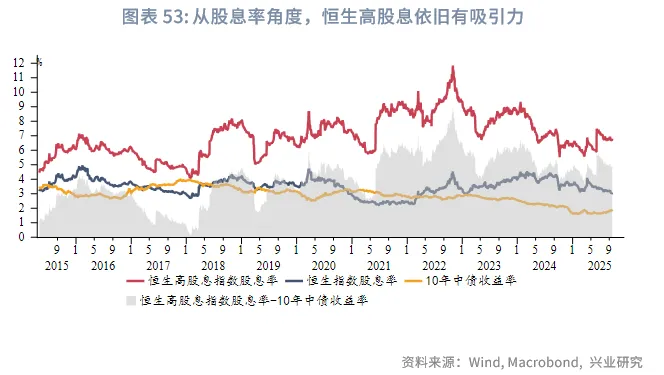

展望后市,中美元首通话、TikTok达成初步协议等事件有助于缓解贸易紧张局势,市场风险偏好有望继续修复,科技板块仍将是港股市场近期的主线。尽管恒生高股息指数在成长风格占优的背景下短期表现欠佳,但其长期配置价值依然显著。随着分红季临近,高股息、现金流稳定的蓝筹公司预计将持续吸引注重稳健收益的资金布局。

文章来源:兴业研究公众号