“京东系”再添悍将,京东工业有何看点

京东工业离上市又近了一步。

中国证券监督管理委员会官网显示,京东工业已获境外发行上市备案,计划发行不超过2.53已股普通股,并在港交所(00388.HK)上市。

京东工业做什么?

简单来说,京东工业是京东集团(09618.HK)旗下的一个业务单元,专门为企业,特别是制造业、能源、交通等大型企业,提供工业品采购和供应链服务的B2B平台。

你可以将它理解为“企业版的京东”:个人在京东商城上买手机、家电,企业则在京东工业的平台上买螺丝、轴承、劳保用品、电动工具等一切生产运营所需的物资。

京东工业实际上是运用京东集团在供应链整合方面的优势,通过其平台将企业工业品采购这一传统业务进行数字化、标准化和集约化改造,解决企业采购价格不透明、采购效率低、管理成本高、质量不可控等痛点。

具体而言,京东工业整合海量的品牌商和供应商,建立一个极其丰富的工业品SKU(商品品类)库,然后通过采购管理SaaS软件(如京东工采),帮助企业实现在线选品、审批。下单、支付、报销、对账等全流程数字化,并利用京东集团(JD.US)庞大的物流网络(包括前置仓、区域中心仓等),为企业提供高效、精准的配送服务,甚至帮助企业管理库存(VMI),反哺京东集团生态链。

京东工业的变现模式

京东工业主要通过三种模式变现:

自营模式:像京东商城一样,京东工业从品牌方采购货物、存入仓库,再销售给企业客户,赚取进销差价,这是其主要的收入来源。

平台模式:邀请第三方卖家入驻平台,直接服务企业客户,京东工业提供平台、流量和技术支持,赚取交易佣金、平台使用费和广告费。

服务费模式:为客户提供更深度的供应链技术服务,例如定制化的采购系统、智能仓储管理等,收取技术服务费。

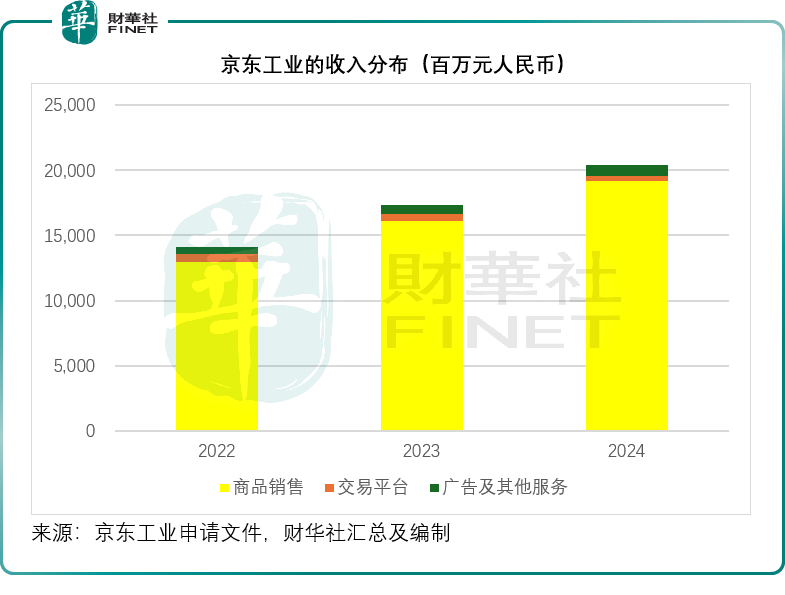

见下图,商品销售收入为其最大的收入来源,占了其总收入的93%以上。

与京东电商平台一样,其自营的商品销售业务毛利率相对于服务收入而言较低,就2024年的业绩而言,其商品收入的毛利率只有11.3%,而服务收入的毛利率则达到94.1%,因此,虽然服务收入占总收入的比重不足一成,但毛利的占比却达到了35%。

2024年,京东工业的收入按年增长17.66%,至203.98亿元人民币;不考虑非经常性项目,京东工业的2024年非会计准则经调整利润为10.66亿元人民币,按年增长19.27%,经调整利润率为5.2%。

相较而言,京东集团的2024年经调整净利润为478.27亿元人民币,按年增长71.14%,经调整净利润率为4.1%。按现价128.30港元计,京东集团的市值为3,638.59亿港元,大约相当于其2024年经调整净利润6.96倍。

鉴于京东工业的利润率较其母公司高,这次赴港IPO应可获得与集团相当的估值。京东工业计划通过赴港上市,筹得资金用于:进一步增强工业供应链能力、进行跨地域的业务扩张、进行潜在战略投资或收购,以及用于一般企业用途和营运资金。

结语

在港股市场上,“京东系”现在已经有京东集团、京东物流(02618.HK)、京东健康(06618.HK)等上市公司,随着京东工业正式叩响港交所大门,意味着“京东系”上市公司阵营即将迎来又一重要成员。

此次分拆上市,不仅为京东工业自身拓展了独立的融资渠道,助其强化供应链与进行业务扩张,也体现了京东集团在产业互联网领域的战略深度获得资本市场验证。

然而,市场也需中肯地看待其面临的挑战。京东工业的业务与宏观经济发展及制造业景气度紧密相连,其收入高度依赖低毛利率的自营模式,未来能否持续提升高利润的服务收入占比,是决定其盈利能力和估值上限的关键。同时,工业品B2B赛道竞争激烈,平台需在规模效应与精细化服务之间找到最佳平衡点。

京东工业的上市,无疑将提升整个“京东系”在港股市场的能见度与影响力。恰逢新一届“港股100强”评选活动即将盛大开启,该评选始终以严谨的财务数据与市场表现为核心,旨在遴选出港股市场中最具实力的标杆企业。凭借稳健的财务基础、清晰的商业模式以及在供应链领域的强大生态优势,京东集团一直是“港股100强”榜单上有力的竞争者。此次随着京东工业的上市,“京东系”在港股市场的版图进一步扩大,其整体实力与协同效应将更加凸显,能否在评选中再创佳绩,令人期待。