嘀嗒出行月内飙涨235%,AI与车后服务能否撑起新叙事?

9月29日,嘀嗒出行(02559.HK)股价再度暴力拉升,单日涨幅达22.97%。9月以来,公司股价一路高歌猛进,截至9月29日收盘累计涨幅达235.7%,成为港股市场近期表现最为强劲的股票之一。

值得注意的是,嘀嗒出行过去几年以来业绩表现并不理想,行业竞争激烈与市场饱和的压力并未缓解。此番股价异动,或许不仅仅是基本面的反映,而是受到了某些“外力”的推动。

转型“AI+出行”企业?

在AI技术爆发式发展的当下,上市公司一旦与AI概念挂钩,往往能吸引资金的追捧,嘀嗒出行正是这样一个例子。

今年8月底,正值股价进入持续大涨前夕,嘀嗒出行公布了其AI大模型应用的一系列新进展,推出了大模型聚合平台“天枢系统”。

据悉,“天枢系统”整合了Deepseek、通义千问、豆包、混元等多个主流大模型,提供生成式AI能力,可协助员工日常办公、问题分析与代码提效。

随着该系统的上线,嘀嗒出行正式拉开了“AI+出行”战略的序幕,完成了一次重要的战略升级。对互联网平台而言,AI大模型的引入有助于提升运营效率、推动业务创新,在内容安全审核、公平判责与赔付等方面,也将有助于提升网约车平台的服务质量和用户体验。

因此,在嘀嗒出行面临业绩增长困境之际,投资者或许看好AI加持下的业务效率提升与未来增长潜力,这也成为推动其近期股价走强的重要因素之一。

在“天枢系统”上线后,面对顺风车主业的增长压力,嘀嗒出行创始人兼CEO宋中杰发布公开信,对外披露了公司的转型计划。

宋中杰表示,嘀嗒出行将寻找和探索更多独立于顺风车之外的业务,提供更好的、更智能、更个性化的车后服务,同时借助更多AI赋能,打造全新车后服务模式。

据悉,嘀嗒出行的目标市场是围绕用车、养车、二手车交易等环节,挖掘车后市场潜力。

嘀嗒出行探索汽车后市场业务的优势在于其庞大的用户基础。截至今年6月底,平台拥有3.95亿注册用户和1990万认证车主,这些用户均为车后服务的潜在客户。另一方面,近期上线的“天枢系统”大模型平台,也为AI技术在产品研发与业务创新中的应用提供了可能。

然而,挑战也同样存在。车后服务市场本身已有众多垂直领域巨头盘踞,嘀嗒作为后来者,需找到独特的价值切入点。此外,从信息平台延伸至实体服务,还需要建立强大的合作伙伴体系与质量控制流程,这对公司的运营能力提出了更高要求。

业绩遭遇滑铁卢,同行表现优异

国内网约车市场逐渐步入成熟期,供给端趋于饱和,行业竞争从“增量争夺”转向“存量博弈”,这给所有参与者带来了增长挑战。

在已上市的国内网约车公司中,嘀嗒出行今年上半年的成绩单最为惨淡。

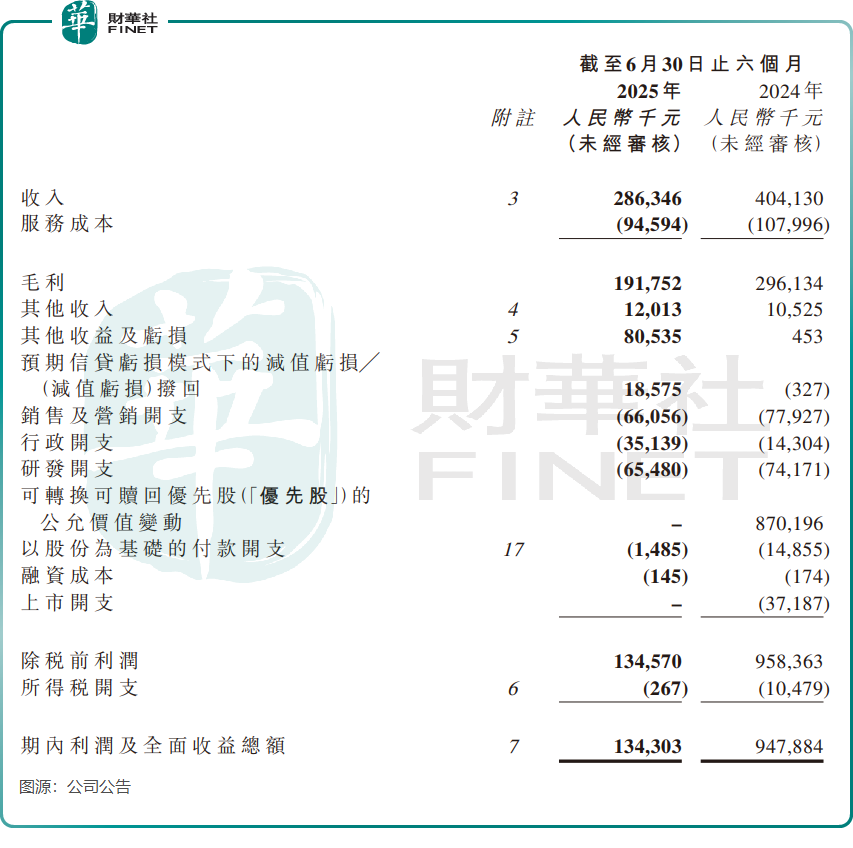

今年上半年,嘀嗒出行收入同比锐减29.1%至2.86亿元(单位人民币,下同),净利润更是断崖式下跌85.8%,仅录得1.34亿元。

相比之下,滴滴(DIDIY.US)、如祺出行(09680.HK)与曹操出行(02643.HK)同期业绩则一片向好,实现逆势增长。

其中,滴滴业绩稳健,2025年上半年营收同比增长9.7%,GTV增长10.8%。如祺出行与曹操出行表现尤为抢眼:曹操出行收入同比激增53.5%,期内亏损收窄近四成,GTV与订单量分别增长53.6%和49%;如祺出行收入同比增长61.7%,期内亏损收窄超六成,GTV与订单量也均实现高速增长。

嘀嗒出行不仅造血能力大幅下滑,市场份额也在持续被同行蚕食。

今年上半年,其核心业务顺风车颓势不减。尽管注册用户与车主数量仍在增长,但实际订单量同比骤降30%至4320万,整体交易额(GMV)跌幅更接近34.9%,跌至26.08亿元。

这意味着,嘀嗒出行平台上的活跃用户正在大量流失,深刻反映出其商业模式的困境:庞大的用户基数未能有效转化为实际交易行为,平台生态的活力与用户粘性在激烈竞争中正急剧下降。

因此,推出AI大模型应用并切入车后市场,可视为嘀嗒在顺风车业务面临严峻挑战背景下的积极自救与战略探索。这条路机遇与挑战并存,成功与否,取决于其能否将技术优势转化为真正的用户价值,并在陌生的车后市场中开辟出可行路径。