从白天喝到黑夜?蜜雪冰城切入啤酒赛道补“夜经济”拼图

在全球坐拥超过5万家现制茶饮店的蜜雪集团(02097.HK),正将野心扩张至奶茶之外的赛道,正式开启“微醺”模式。

10月1日,蜜雪集团发布公告,宣布拟收购现打鲜啤品牌“鲜啤福鹿家”53%的股权。若收购完成,蜜雪集团的产品品类将从现制果饮、茶饮、冰淇淋和咖啡,进一步延伸至现打鲜啤赛道,继续践行其“让全球每个人享受高质平价的美味”的企业使命。

不过,此次收购消息并未显著提振股价,10月2日股价涨幅为0.93%,10月3日下跌2.7%。

跨界切入平价鲜啤赛道

蜜雪冰城收购现打鲜啤品牌的消息一经披露,迅速冲上社交平台热搜。

有网友调侃称:“精酿圈要变天了,蜜雪冰城把啤酒的价格打下来了!”“雪王这是要变身‘酒王’了吗?”

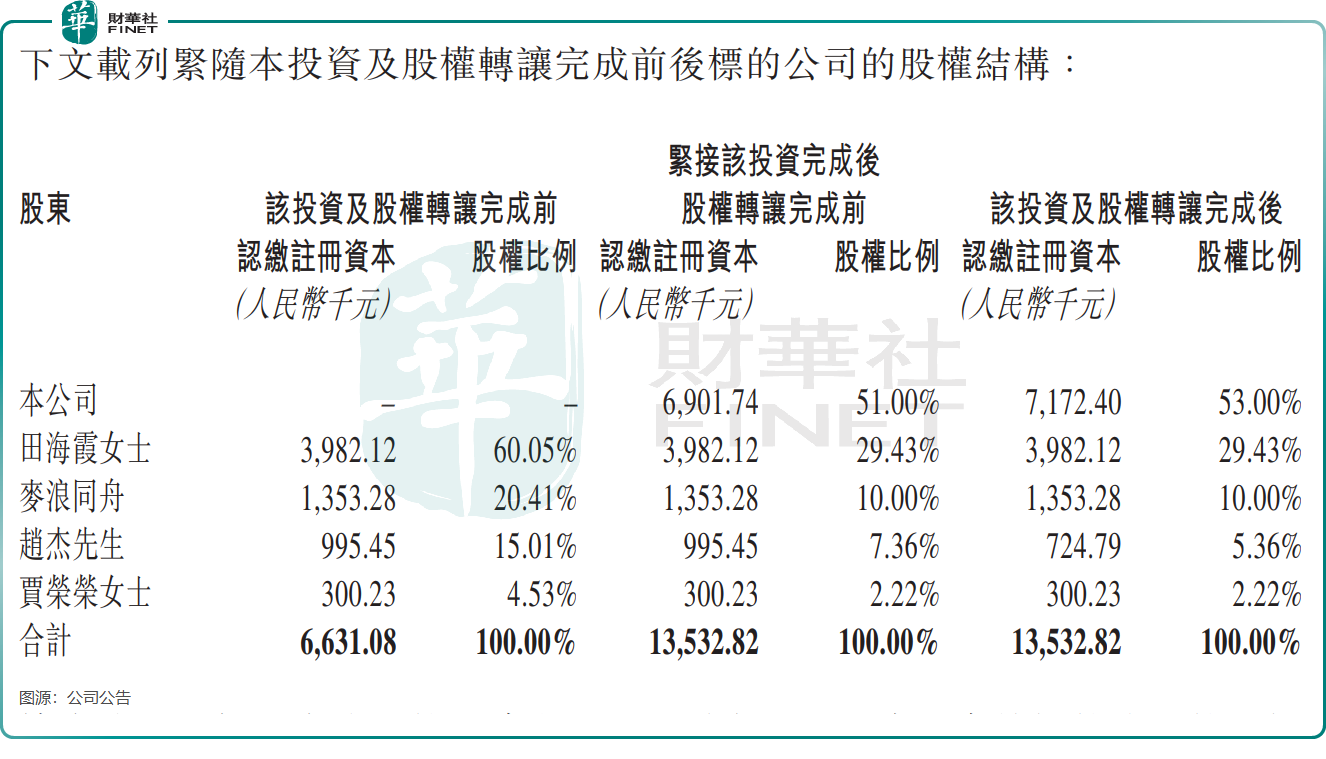

根据协议,蜜雪集团拟向福鹿家(郑州)企业管理有限公司注资2.856亿元(单位人民币,下同),并以1120万元收购赵杰持有的2%股权。交易完成后,蜜雪集团将合计持股53%,福鹿家将成为其非全资附属公司。

公告显示,交易前田海霞和麦浪同舟分别持有福鹿家约60.05%及20.41%的股权;交易完成后,二者持股比例将分别降至29.43%和10%。

值得注意的是,田海霞为蜜雪集团执行董事兼首席执行官、控股股东张红甫的妻子,因此本次交易构成关联交易。同花顺数据显示,截至今年6月底,张红甫及张红超一致行动人持有蜜雪集团40.57%股权。

蜜雪集团之所以青睐福鹿家,一大原因在于双方在产品定位、价格策略和业务模式上高度契合。

福鹿家完美契合蜜雪冰城“高质平价”的理念,其现打鲜啤产品每500mL售价仅6至10元,与蜜雪冰城现制茶饮价格区间相当;福鹿家同样采用加盟模式加速全国扩张,截至今年8月底已拥有约1200家门店,覆盖全国28个省、自治区和直辖市;产品方面,福鹿家已构建涵盖经典款鲜啤及果啤、茶啤、奶啤等创新款鲜啤的多元产品矩阵。

雪王要点亮夜经济?

蜜雪集团旗下5万多家茶饮店大多在24点前停止营业,消费场景主要集中于白天。

将福鹿家纳入麾下、进军鲜啤赛道,标志着蜜雪集团将消费场景从白天延伸至夜晚,补上了消费链上的另一块关键拼图。

福鹿家公众号中某加盟商认为:“年轻人下班后的第三空间正被严重低估,晚上朋友小聚、看球赛、周末微醺的场景,传统茶饮根本无力承接。同样是年轻人聚集,卖茶卖的是快消,鲜啤卖的是社交时长。”

蜜雪集团在公告中对鲜啤行业的发展前景表示乐观,其指出,“鲜啤市场虽处于发展初期,但鲜啤产品相较于传统啤酒产品含有更多啤酒原始风味物质,具有新鲜的口感和多元的风味,更符合大众消费者口味偏好和质量要求;同时,新兴的现打模式兼具场景化的体验感与即时消费的便利性。现打鲜啤在产品质量和消费体验感上优势显著,契合消费趋势,未来行业长期成长空间广阔。”

作为现制茶饮领域的巨无霸,蜜雪集团成熟的供应链和加盟管理体系,将成为其切入鲜啤赛道的最大底气。集团可通过成熟供应链降低福鹿家原材料采购与生产成本,并借助庞大加盟商网络资源,加速福鹿家门店扩张。

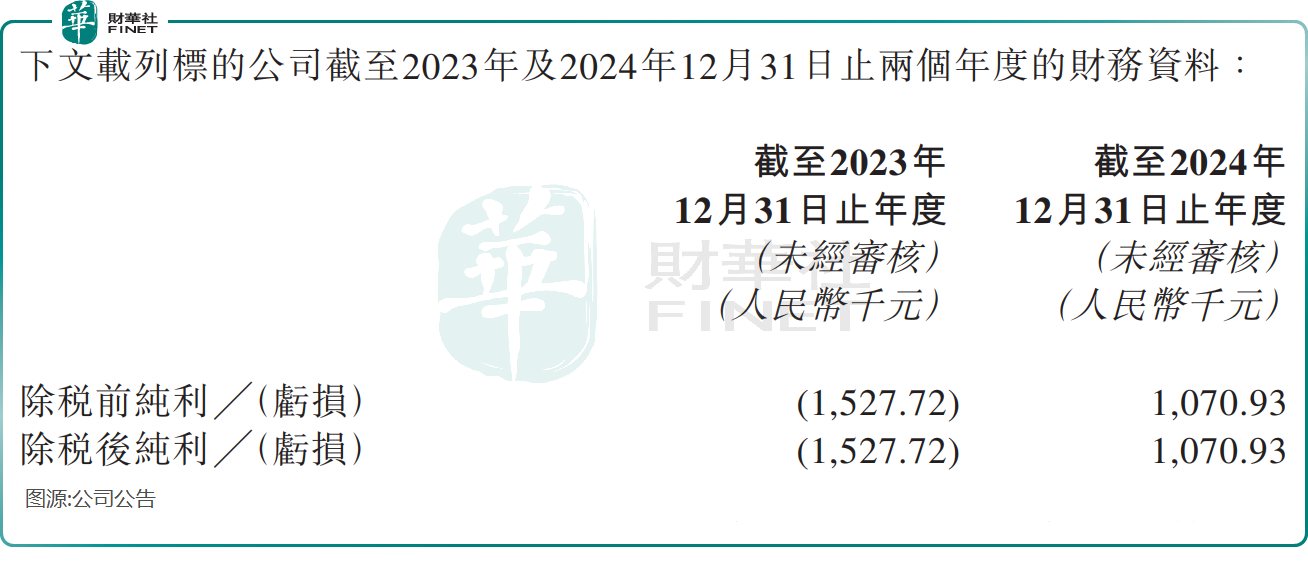

资料显示,福鹿家在2024年实现了扭亏,实现盈利107.09万元,2023年则亏损152.77万元。

值得一提的是,另一家港股上市公司海伦司(09869.HK)同样聚焦夜经济啤酒生意,但面临增长困境,其营收在2022年至2024年期间连续三年下滑,今年上半年营收与净利润再度录得双位数下降。

与海伦司主打“社交空间+低价酒饮”的重资产第三空间模式不同,福鹿家主打高品质、平价现打鲜啤零售,避开了高固定成本和场景单一化的问题。未来,福鹿家还可共享蜜雪集团端到端的供应链体系,进一步强化竞争力。

但也应注意到,蜜雪集团进军鲜啤行业并非高枕无忧,理由有二:

第一,行业竞争白热化,巨头加速下沉。

国内鲜啤行业低价区间内卷激烈,传统啤酒巨头纷纷加速布局。例如,青岛啤酒(00168.HK)推出“鲜啤1903社区店”,华润啤酒(00291.HK)上线“雪花鲜酿工坊”,均以“工厂直供+低价加盟”模式快速扩张。

若蜜雪集团仅依靠价格优势,容易陷入“价格战”,挤压利润空间。参考其茶饮商品业务今年上半年30.3%的毛利率,鲜啤赛道因冷链、酿造成本更高,毛利率可能更低,低价竞争可能导致“增收不增利”。

第二,品牌认知跨越存在挑战。

蜜雪集团长期与“平价茶饮”标签绑定,消费者对其“鲜啤品质”的信任度尚未建立。此外,消费者能否毫无障碍地接受一个“卖冰淇淋茶饮的蜜雪冰城”出品的啤酒,仍需市场与时间检验。