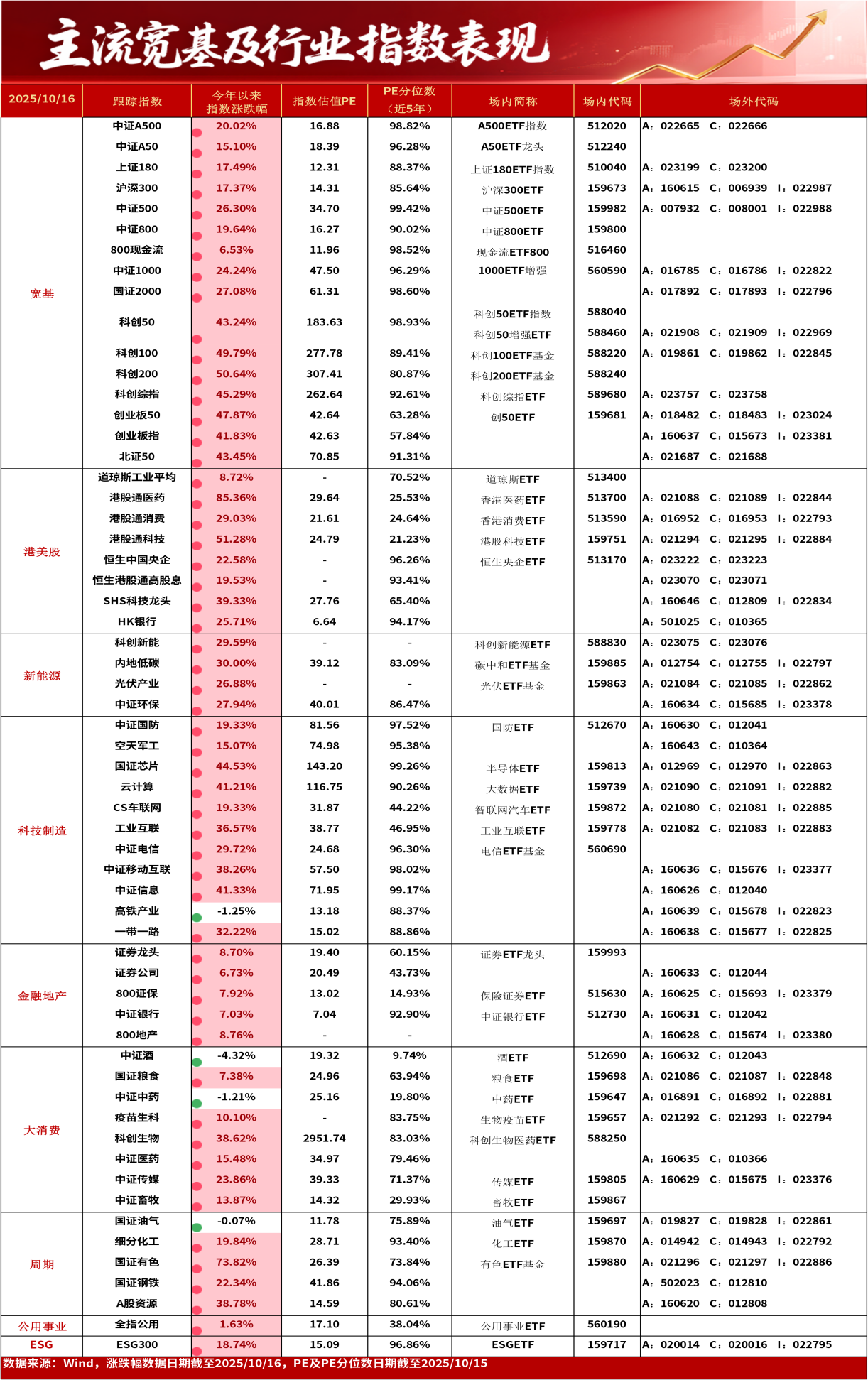

一、市场行情回顾

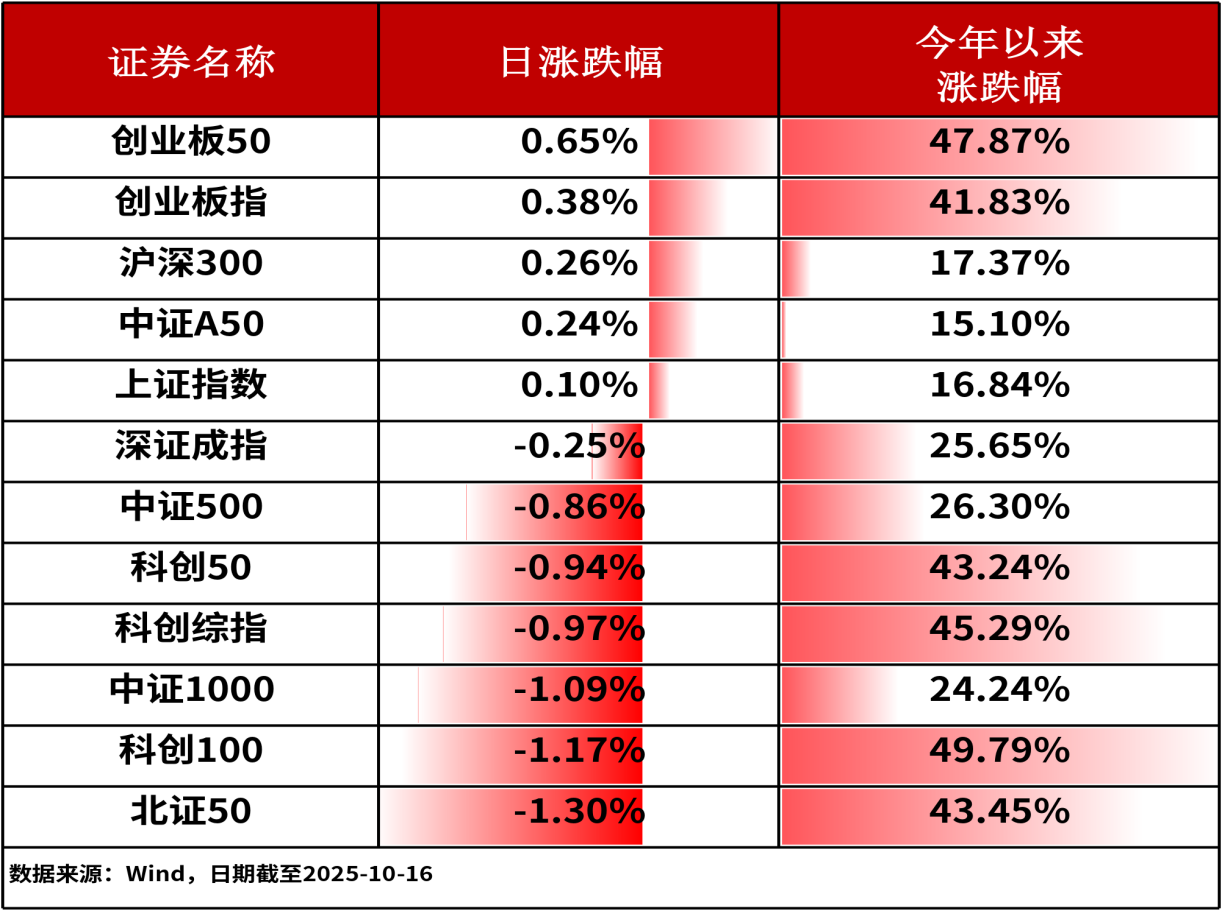

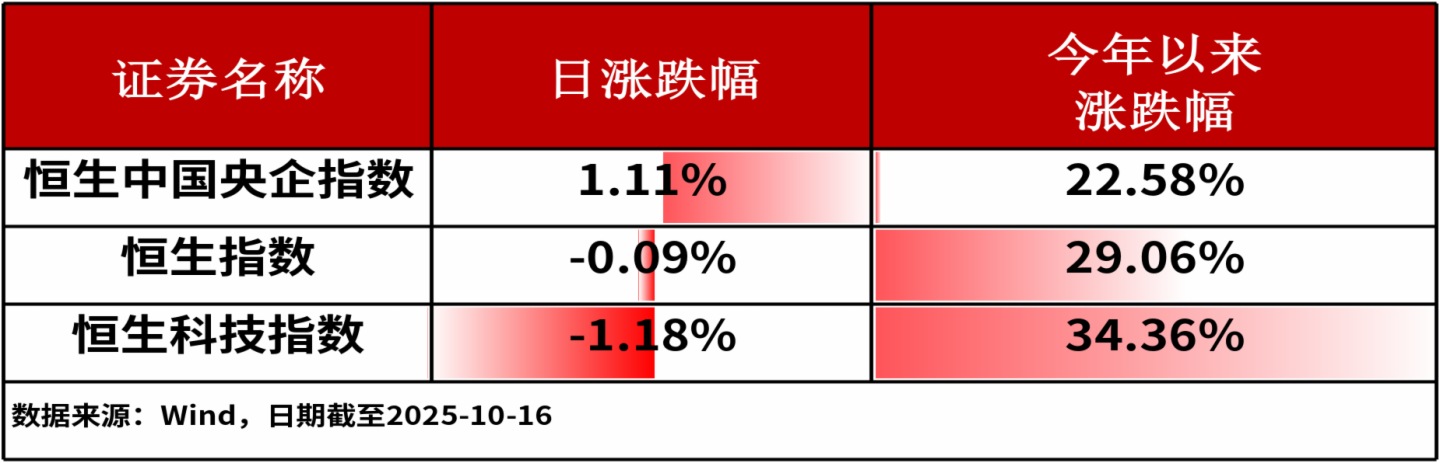

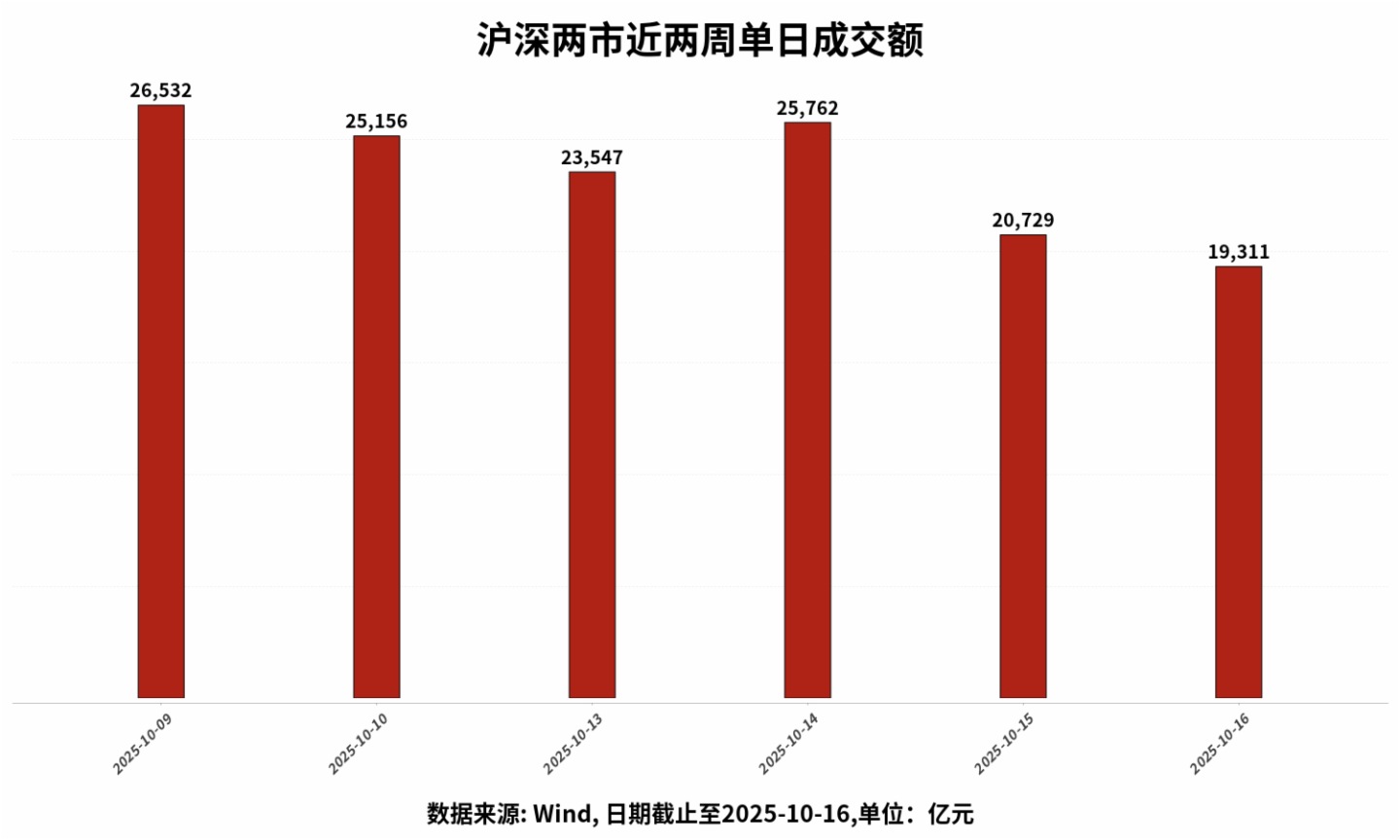

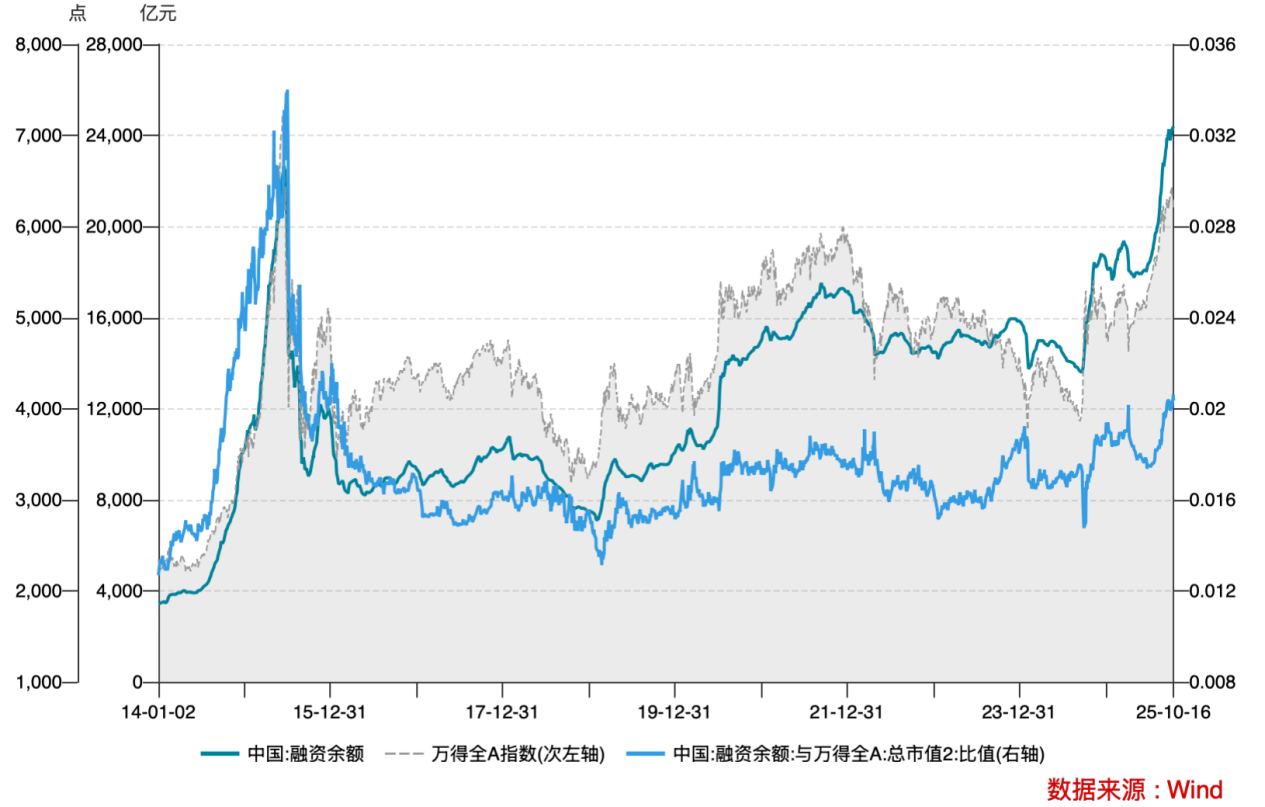

10月16日,A股三大股指涨跌互现,上证指数收涨0.10%,深证成指收跌0.25%,创业板指收涨0.38%。主流宽基指数中,中证A50上涨0.24%,涨幅相对居前。全市场仅1,170余只股票上涨。港股主流指数涨跌不一。其中,恒生中国央企指数上涨1.11%,涨幅相对居前。沪深两市成交额为19311亿元人民币,相较上个交易日大幅缩量,减少1417亿。昨日融资余额达24401亿元,连续三日创历史新高。

行业板块方面,煤炭(2.35%)、银行(1.35%)和食品饮料(0.97%)板块涨幅居前,钢铁(-2.14%)、有色金属(-2.06%)和建筑材料(-1.86%)板块跌幅居前。

昨日资金流向

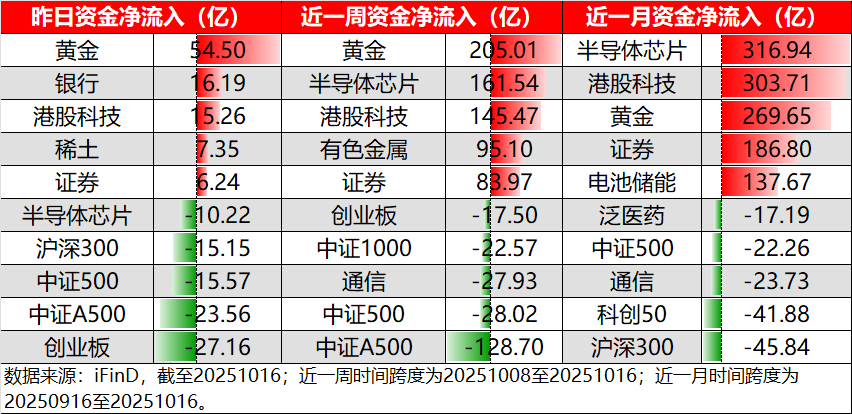

昨日细分ETF中,黄金(+54.40亿)、银行(+16.19亿)和港股科技(+15.26亿)资金净流入居前,其中黄金相关ETF资金净流入大幅领先。稀土净流入7.35亿元。创业板(-27.16亿)、中证A500(-23.56亿)和中证500(-15.57亿)资金净流出居前。

日、周、月三重维度上,黄金、港股科技和证券受到资金持续青睐,黄金在三重维度上均位居资金净流入前三,或显示当前市场的避险情绪有所上升。中证500则在三重维度上均受到资金净流出。

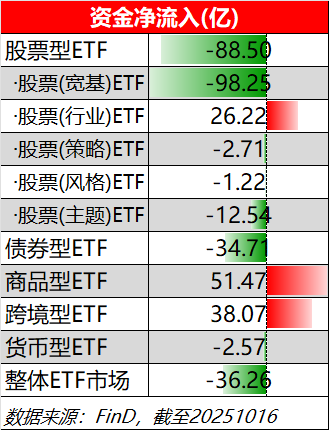

昨日ETF市场整体一转过去持续的净流入态势,转为资金净流出态势,净流出额达36.26亿元。大类ETF中,股票型ETF(-88.50亿)和债券型ETF(-34.71亿)为净流出主力,货币型ETF(-2.57亿)则有小幅资金净流出。商品型ETF(+51.47亿)和跨境型ETF(+38.07亿)则为资金净流入主力。或反映出当前市场全球化风险分散倾向。

股票型ETF的细分种类中,除行业ETF(+26.22亿)呈现资金净流入外,其他所有股票型ETF均呈现资金净流出态势。其中宽基ETF(-98.25亿)资金净流入近百亿,断层领先。

热点追踪

1.新能源

消息面上,2025年10月16日,根据《氢能产业发展中长期规划(2021—2035年)》《国家能源局技术示范和改革试点工作管理办法》(国能综通法改〔2023〕61号)等有关要求,国家能源局宣布拟支持41个氢能试点项目及9个区域开展能源领域氢能试点工作。此次评审覆盖内蒙古、吉林、长春、松原、白城等地,重点支持风光制氢一体化、绿氨合成及氢能耦合应用等项目。试点旨在推动氢能技术创新和产业布局,助力能源绿色转型。

券商研究方面,中信证券表示此项政策为氢能产业注入了明确的发展动力:其一,政策为行业设定了清晰的时间表,要求项目和区域试点原则上在3年内(即不晚于2028年6月)建成投产或完成试点任务,为产业链上下游企业提供了稳定增长预期;其二,作为一项实施性政策,有望直接带动绿氢产业链和电解槽设备的需求增长,推动氢储运技术发展及燃料电池应用场景的拓展;其三,在需求端驱动下装备环节迎来实质性的发展机遇。

行业板块相关产品:科创新能源ETF(588830)、创业板新能源ETF(159261)

2. 芯片

消息面上,受AI服务器、数据中心及终端存储需求拉动,全球存储芯片市场持续升温。主要厂商闪迪(SanDisk)再度将NAND闪存报价上调约10%。此外,三星电子也已向主要客户发出第四季度调价通知,计划将部分DRAM价格上调15%—30%,NAND闪存价格上调5%—10%。美光科技此前也曾暂停报价,恢复后产品价格普遍上涨约20%。这一系列动作反映了行业的高景气度。

券商研究方面,有关机构认为,行业可能正进入一个由结构性需求主导的“超级周期,核心驱动力是供需两端的结构性重构,而非传统的周期性波动。(1)供给端主动收缩与转向,主要存储芯片巨头为提升盈利能力,自2024年起持续实施减产策略,为迎合AI需求,厂商转向高附加值产品,供应缺口扩大。(2)需求端受AI强劲拉动:全球AI算力军备竞赛是需求爆发的核心引擎。国内外互联网巨头大幅增加AI资本开支,推动AI服务器和数据中心需求激增,此轮行业景气的强度和持续时间可能超预期。

行业板块相关产品:科创芯片ETF指数(588920)、半导体ETF(159813)、科创半导体ETF(589020)

3. 人工智能

消息面上,贝恩公司与亚马逊云科技联合发布《中国软件企业出海热点观察》,报告宣布,到2027年AI软硬件整体市场规模将达到7800亿至9900亿美元,平均增速为40%-55%,其中应用程序和交易平台平均增速为60%-85%。

券商研究方面,有关机构表示,在技术、市场、政策的共同驱动下,中国软件出海已进入“大航海时代”。支撑AI发展的算力基础正不断扩张,越来越多企业和政府将AI视为核心战略,AI技术本身正推动软件行业革新。需求端方面,西方软件的安全性问题和垄断加价现象,使海外用户产生了替代需求。供给端方面,国内政策持续支持平台企业国际化,而HarmonyOS NEXT的推出,也为国产软件搭上新系统渗透快车提供了契机。

行业板块相关产品:科创AIETF(589090)

4. 大数据

消息面上,10月16日,工业和信息化部办公厅发布关于开展城域“毫秒用算”专项行动的通知。其中提出,聚焦算力网络发展,构建高速大容量、确定低时延、泛在广覆盖的城域网络,在城域内提供毫秒级算力资源网络通达能力,即面向基础设施实现算力中心毫秒互连(<1毫秒),面向重点场所实现算力资源毫秒接入(<1毫秒),面向应用终端实现算力应用毫秒可达(网络时延<10毫秒)。以专项行动为牵引,带动产业各方聚焦畅通毫秒用算通道,在全国范围内梯次推进毫秒用算网络建设,到2027年基本形成全域覆盖、高效畅通的城域毫秒用算网络能力体系。

券商研究方面,有关机构认为专项行动瞄准了算力网络发展的关键瓶颈网络时延,对算力产业链构成了系统性利好。中信证券指出,当前国产大模型正加速迭代,而国产算力芯片与之无缝适配,形成了生态闭环。在前期海外AI芯片受限的背景下,国产AI芯片持续迭代,保障了算力基础设施的扩张。浙商证券也强调,2025年国产算力正在崛起,需求端大厂资本开支延续高增态势,供给端先进制程不断突破,一条自主可控的国产算力产业链正在成型。

行业板块相关产品: 大数据ETF(159739)

5. 有色

消息面上,铜铝比达到历史新高。复盘显示,铜铝比突破均值加一倍标准差后,铝价表现往往强于铜价。当前铝企估值大幅低于铜企,处于有色金属行业最低水平。同时电解铝行业供给降速、盈利增厚、分红抬升的逻辑正成为共识。

券商研究方面,有关机构表示,2025年以来,国内铜铝比已从3.69升至4.09,这一水平不仅远超过去20年的历史平均值,更是逼近“均值加两倍标准差”的极值区域,具备了更高的安全边际和估值修复潜力。在铜铝比极高的历史性窗口下,铝板块同时具备了估值洼地、供给硬约束、需求新动能和分红提升等多重利好因素。市场关注的焦点正从单纯的涨价预期,转向行业盈利质量改善和股东回报提升的长期逻辑。

行业板块相关产品:有色ETF基金(159880)

风险提示:以上观点仅供参考,以上行业及个股仅供示例,不构成实际投资建议,不代表组合持仓。指数涨跌幅不代表基金涨跌幅。基金产品存在收益波动风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成本基金业绩表现的保证。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。我国基金运作时间较短,不能反映股市发展的所有阶段。基金有风险,投资须谨慎。

内容来源:有连云

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载