泡泡玛特Q3收入超预期!机构:看好四季度旺季表现

今年以来,凭借LABUBU等核心IP在全球爆火,泡泡玛特(09992.HK)股价开启上行通道,年初至今累计涨幅超190%。

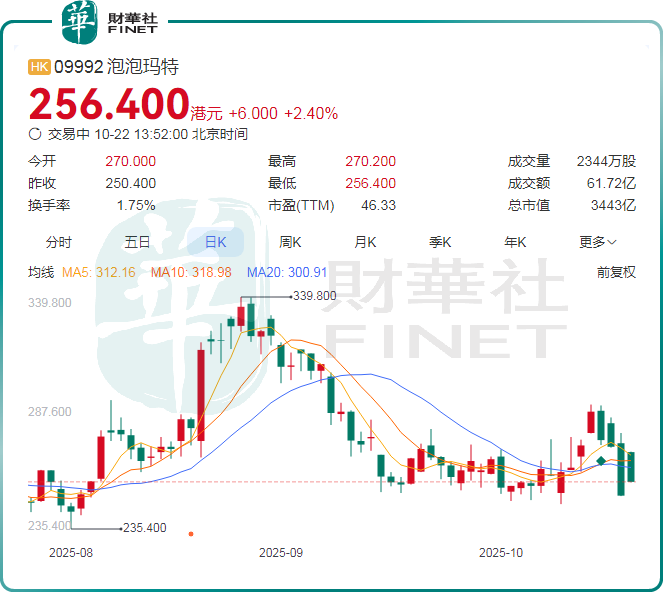

10月22日,受业绩利好提振,泡泡玛特股价再度大幅拉升,一度涨近8%;不过随后股价出现回落,截至发稿,其涨幅收窄至2.40%,报256.4港元/股。

值得注意的是,相较于8月26日创下的339.8港元/股历史高点,当前股价已回撤超24%,二级市场观望情绪渐浓。

从消息面看,今日股价波动背后,是泡泡玛特三季度业绩的爆发式增长。

三季度业绩超预期

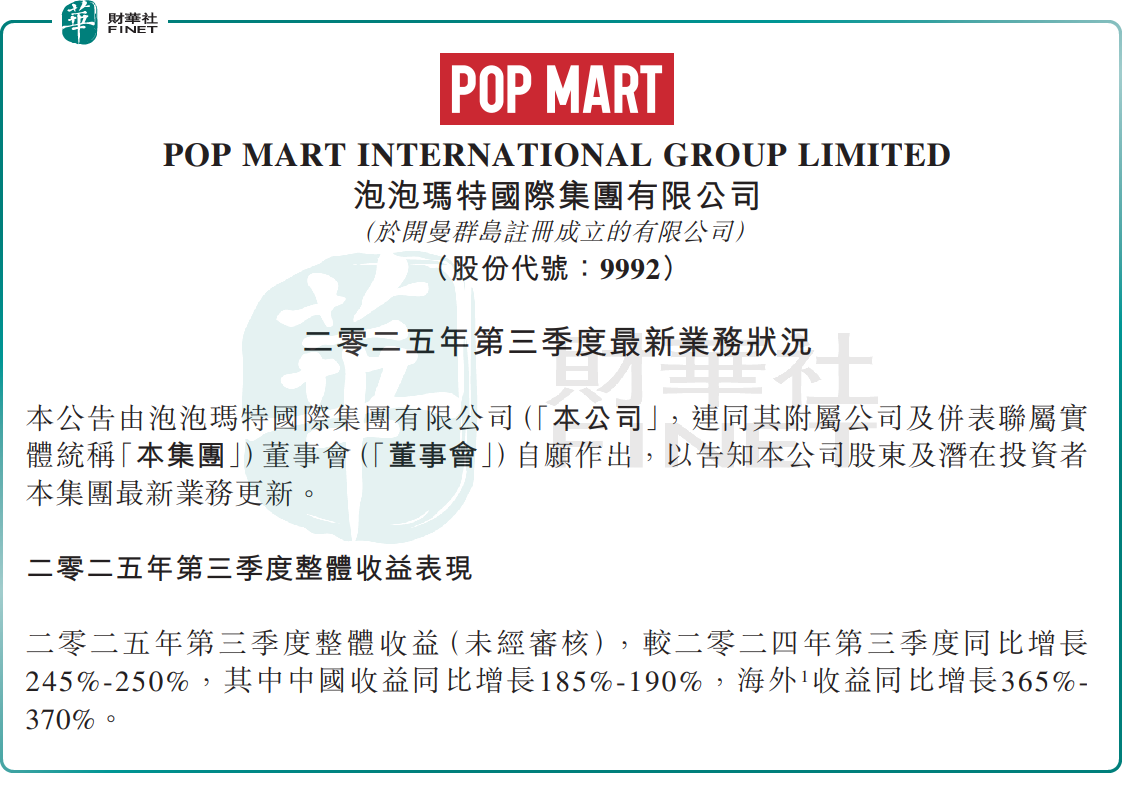

10月21日,泡泡玛特发布第三季度经营情况,业绩显著超市场预期。

数据显示,2025年第三季度,泡泡玛特整体收益同比增长245%-250%。其中,中国收益同比增长185%-190%;海外收益同比增长365%-370%。

细分来看,中国业务在高基数上仍显著加速,线上渠道表现尤为突出,同比增长300%-305%;线下渠道同比增长130%-135%。

在海外,各区域市场亦均呈现强劲增长态势。具体来看,美洲市场同比爆发式增长1265%-1270%;欧洲及其他地区同比增长735%-740%;亚太市场同比增长170%-175%。

对于这份亮眼成绩单,高盛表示,基于与投资者的交流,泡泡玛特这一业绩明显高于市场预期,可能得益于强劲的IP动能和供应产能扩张带来的变现能力提升。

中金公司也指出,泡泡玛特三季度在中国市场、海外市场的收入均超市场预期,主因头部产品系列推新、欧美市场加速增长,同时产能端释放节奏加速。

野村亦认为,这一增速高于资本市场共识预期。该行称,泡泡玛特强劲的增长动能源于其强大的IP开发和运营能力。除了最大收入贡献者THE MONSTERS(LABUBU)持续演进外,“Twinkle Twinkle”等新IP也已形成独特认知和目标消费群体。

机构看好旺季催化机会

展望未来,大行、券商机构对泡泡玛特的业绩和股价表现依旧持乐观态度。

中泰证券指出,展望四季度,中国市场进入电商大促,北美市场亦由万圣节开启购物季,预计伴随节日新品等重磅产品的发售和老品大单品的补货,泡泡玛特收入有望延续高增长。

高盛也认为,四季度增长可见性仍然很高,这是一个旺季,加上泡泡玛特主题产品发布(节日季、15周年纪念)、供应产能增加(尽管多个系列仍供不应求)以及门店网络扩张的支持。该行将泡泡玛特2025年盈利预测上调7%,并强调IP动能仍是关键观察点,这是2026年增长的潜在驱动因素。

花旗银行预计,在即将到来的旺季,良好趋势将持续,节日季表现可能成为泡泡玛特短期催化剂,尽管在更高基数上增长势头可能放缓。

该行认为,近期股价回调为投资者提供了更好的入场机会,建议投资者更多关注自有渠道的销售趋势(而非二级市场),因为快速售罄的情况在自有渠道持续存在。

总结而言,泡泡玛特第三季度靓丽业绩验证了IP商业价值的可持续性,而四季度旺季催化与新IP储备,则为机构的乐观预期提供了支撑。未来,IP的迭代速度与终端市场动销情况,或将成为判断泡泡玛特长期增长潜力的关键指标。