BD总额达114亿美元!大利好却难提振股价,信达生物前景如何?

在今年火热的创新药行情中,信达生物(01801.HK)表现不俗,股价在持续飙升后创下了新高。

不过,大幅上涨过后,信达生物进入了盘整状态,资金的信心似乎比较不足,利好也无法转化成涨幅。

10月22日盘前,信达生物披露了重磅BD交易、国际药企巨头入股的消息,而其股价却在高开近10%后遭遇“跳水式”回落,最终爆量下挫1.96%。

10月23日,信达生物一度再次出现高开低走的情况,好在午后迎来上涨。

值得一提的是,有投资者还表示,信达生物的弱势表现“带崩”了创新药板块,恒瑞医药(01276.HK)、百济神州(06160.HK)、中国生物制药(01177.HK)、科伦博泰生物-B(06990.HK)等多股也连遭下跌。

首付款达12亿美元,交易总额刷新纪录

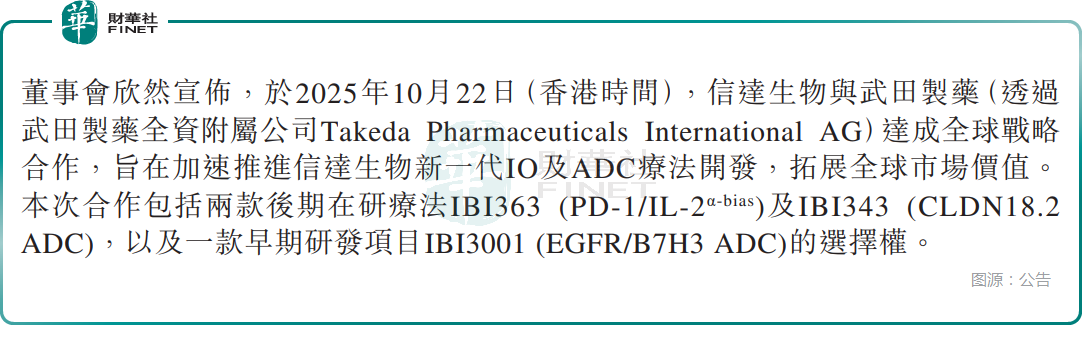

具体来看,信达生物宣布与武田制药(TAK.US)达成全球战略合作,旨在加速推进信达生物新一代IO及ADC疗法开发,拓展全球市场价值。

根据协议,双方将在全球范围内共同开发新一代IO基石疗法IBI363,并在美国共同商业化,武田制药将在共同治理和协同一致的开发计划下主导相关工作;同时,信达生物授予武田制药IBI363在除大中华区及美国地区的商业化权益。信达生物授予武田制药IBI343在大中华区以外地区的独家权益。此外,信达生物授予武田制药IBI3001在大中华区以外地区权益的独家选择权。

同时,信达生物还将获得每个候选药物在大中华区以外的潜在销售分成(IBI363美国市场为利润损失共担模式)。

在此次的合作中,信达生物将获得高达12亿美元的首付款(包含1亿美元的战略股权投资),还有权获得合计最高可达102亿美元的潜在里程碑付款,此次合作交易总金额最高可达114亿美元。

据悉,信达生物此次的交易总金额刷新了国产创新药对外BD纪录,同时也是全球生物制药领域,预付款超10亿美元的交易合作中,总金额排名第二的交易。

突破传统授权模式!武田制药将入股1亿美元

值得注意的是,此次信达生物和武田制药的合作在IBI363这款候选药物上突破了传统的License-out模式,通过“共研共商+利润共担”深度绑定的(Co-Co)模式,构建了利益共同体。

公告显示,信达生物与武田制药将(1)在全球范围内共同开发IBI363,开发成本按40/60比例(信达生物/武田制药)分担;(2)在美国共同商业化IBI363,按40/60比例(信达生物/武田制药)分配美国市场利润或损失。

此外,信达生物将授予武田制药在除大中华区及美国以外市场的商业化权益。武田制药将拥有在大中华区以外供应IBI363的全球生产权,并与信达生物共同享有在美国市场商业化供应的独家权利。武田制药需就大中华区以外市场向信达生物支付潜在的研发里程碑款与销售里程碑款,并按大中华区及美国以外市场净销售额的比例支付最高可达十几百分比的高位的梯度销售分成。

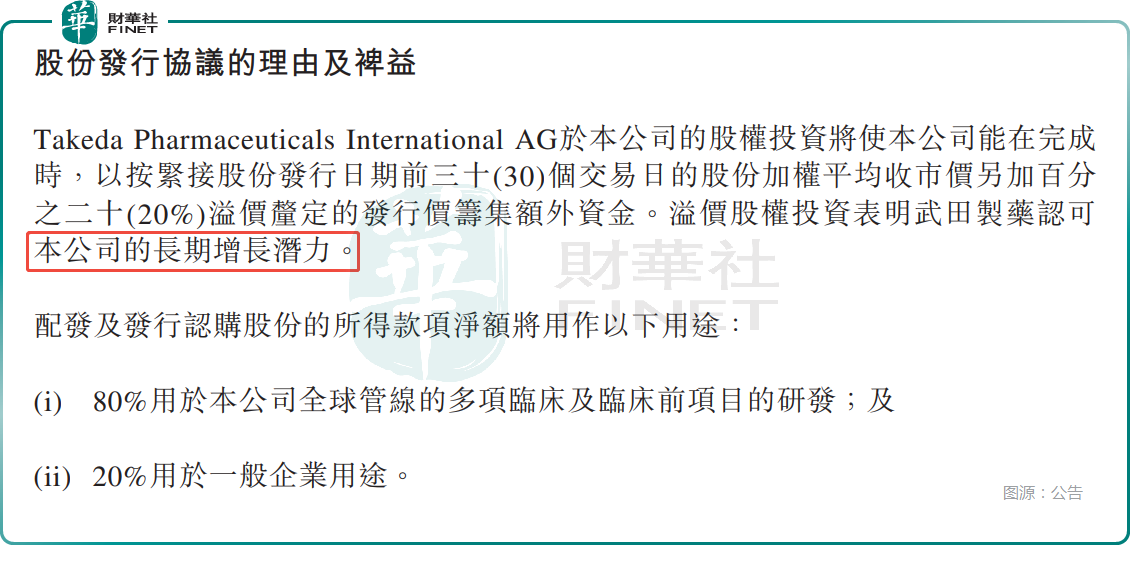

与此同时,在此次的合作中,武田制药旗下公司还将以每股112.56港元的价格(较前30交易日加权平均价溢价20%)认购信达生物价值1亿美元的股份(12亿美元首付款的一部分)。

对比来看,112.56港元的价格溢价较高,甚至比信达生物历史最高价都要高,在一定程度上凸显了武田制药的信心,同时入股1亿美元,双方绑定程度进一步加深。

根据公告,所得款项净额的80%将用于信达生物全球管线的多项临床及临床前项目的研发;20%的净额将用于一般企业用途。

股价为何下跌?机构有何看法?

总的来看,信达生物宣告的是一则重磅利好消息,而其股价却在大幅高开后遭遇下跌,除了今年股价涨幅巨大,获利盘趁高套现的因素外。

投资者指出,近两年国内创新药领域的BD交易井喷,交易金额也是频创新高,信达生物这次的总金额虽然特别大,但在创新药板块集体回调之际,市场对BD交易渐渐失去了“新鲜感”。

事实上,近期维立志博(09887.HK)、翰森制药(03692.HK)等药企宣布对外授权后,资本市场的反馈不算积极。

另外,还有投资者认为,在IBI363的交易条款上,信达生物稍显激进了一些。保留了美国市场40%的利润分配权益固然好,但信达生物也要承担40%的全球III期临床研发成本,这是“烧钱”最多的临床阶段,同时也是失败风险最高的阶段。

一方面,承担40%的全球III期临床研发成本会对信达生物的现金流造成一定压力;另一方面,如果临床数据不及预期,研发成本投入无法规避,反不如旱涝保收的传统BD模式。

不过,从一些机构的观点来看,对信达生物和武田制药的合作依然比较看好。

交银国际发文指出,信达生物和武田制药此次的合作交易总金额刷新了国产创新药BD出海交易纪录,在全球范围内,仅次于第一三共和默沙东于2023年就三款ADC达成的交易。

交银国际表示,这一方面再次验证了信达生物研发实力与管线价值,并彰显其坚定国际化的决心,与国际大药企的深度合作也有助于公司在海外团队建设上积累经验。武田在消化系统和消化道肿瘤领域有深厚的布局(2025财年,消化系统为其收入最大贡献的疾病领域,最大单品、用于治疗溃疡性肠炎的ENTYVIO®全球年销售约60亿美元),而消化道肿瘤也是IBI363和IBI343的后续重点开发方向。因此,交银国际认为,此次合作有助于最大化两款产品在全球范围内的长期商业化前景。基于本次交易的贡献,交银国际对信达生物2025-27年及长期盈利预测进行调整,维持“买入”评级。

海通国际认为此次合作将充分利用信达生物在中国国内的开发效率和武田制药的国际化开发能力。武田制药每年研发投入约50亿美金,拥有4500人的临床团队,在肿瘤、免疫治疗领域具备丰富的临床、商业化经验。此次合作将有助于信达生物拓展全球布局,逐步在国际核心市场建立研发与商业化平台能力,并最大化可持续发展的长期价值。

摩根大通亦认为,信达生物和武田制药此次的合作可以让信达生物在美国建立更稳固的市场地位,并发展独立进行全球临床开发及商业化所需的能力;重申信达生物为中国生物制药领域的首选,维持“增持”评级。