【IPO前哨】擎天全税通:服务跨境企业,净利大跌仍豪气分红

近日,南京擎天全税通信息科技股份有限公司(下称“擎天全税通”)向港交所递交了招股书,计划在港交所主板挂牌上市。

若成功登陆港交所,擎天全税通将是继百望股份(06657.HK)之后,又一家登陆港股的财税数字化服务企业。此外,明源云(00909.HK)、金蝶国际(00268.HK)及中国软件国际(00354.HK)等SaaS企业亦涉足财税信息化解决方案业务。

对于港股IPO募资所得款用途,擎天全税通计划用于通过技术创新提升产品竞争优势、实施多元销售策略与产品定位以实现市场创新等。

位列行业第二,但行业规模有限

擎天全税通成立于2012年,最初专注于为跨境企业提供智能财税服务,随后逐步拓展至风控合规与票证协同管理解决方案领域。

其中,跨境企业智能财税解决方案提供了集业务数据采集、智能配单、申报数据生成、自动调疑、记账凭证、单证备案等全场景协同出口财税解决方案。

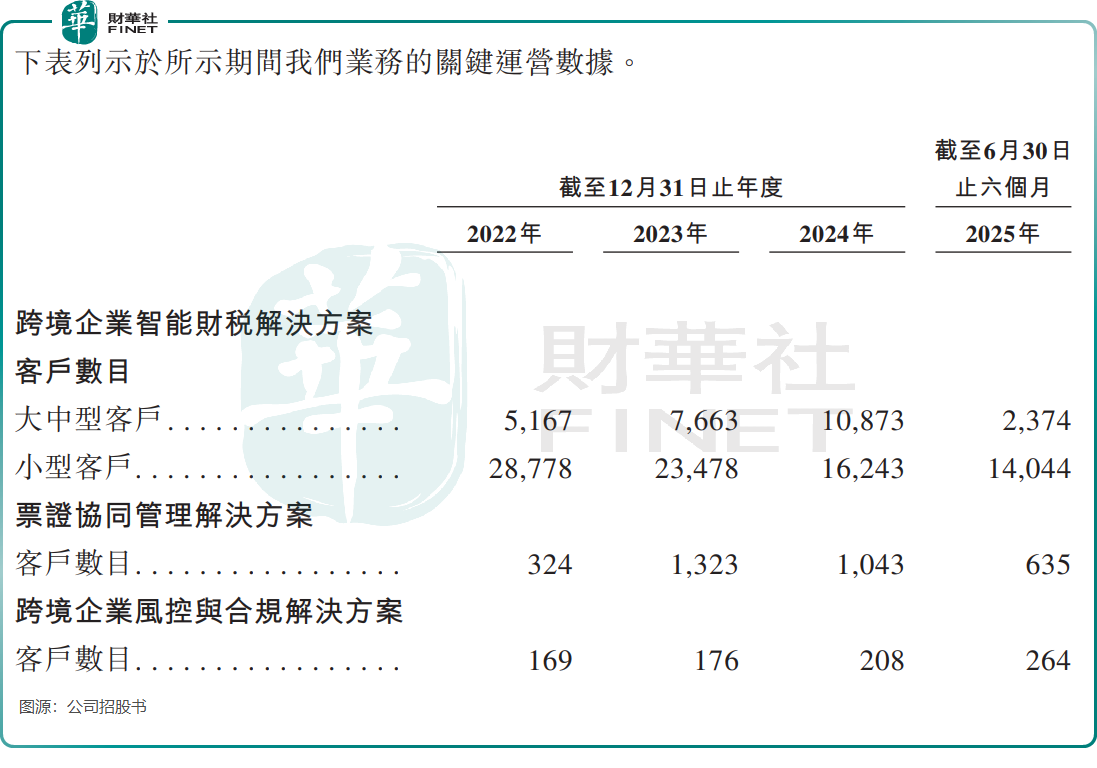

招股书显示,自成立以来,擎天全税通累计触达了近42万外贸出口企业和跨境电商企业,累计服务了约16万名用户,服务次数超过200万次。此外,公司客户粘性较高,在2024年6万余名活跃用户中,有约2.7万名为付费客户,其客户包括众多世界五百强企业。

然而,公司的企业客户数量不断下滑,在2022年至2024年分别约为3.4万家、3.12万家及2.73万家。

在客户数量下降的同时,结构也出现明显变化。2024年,跨境企业智能财税解决方案的中大型客户数量突破1万家,反映公司向中大型客户倾斜的战略,但同期小型客户数从2022年的2.88万家降至2024年的1.62万家,票证协同管理解决方案的客户数在2024年也有所回落。

至2025年上半年,公司跨境企业智能财税解决方案和票证协同管理解决方案业务的客户数均较2024年大幅下滑,公司解释称主要受“季节性因素”影响,业务多集中在下半年。

一般而言,大型客户具备“灯塔效应”,可带动中小客户增长。但擎天全税通的小型客户持续流失,或与全球贸易摩擦加剧有关。公司在风险提示中亦指出,中美及全球贸易关系紧张仍属未知之数,若客户因此减少订单,公司业务将受不利影响。

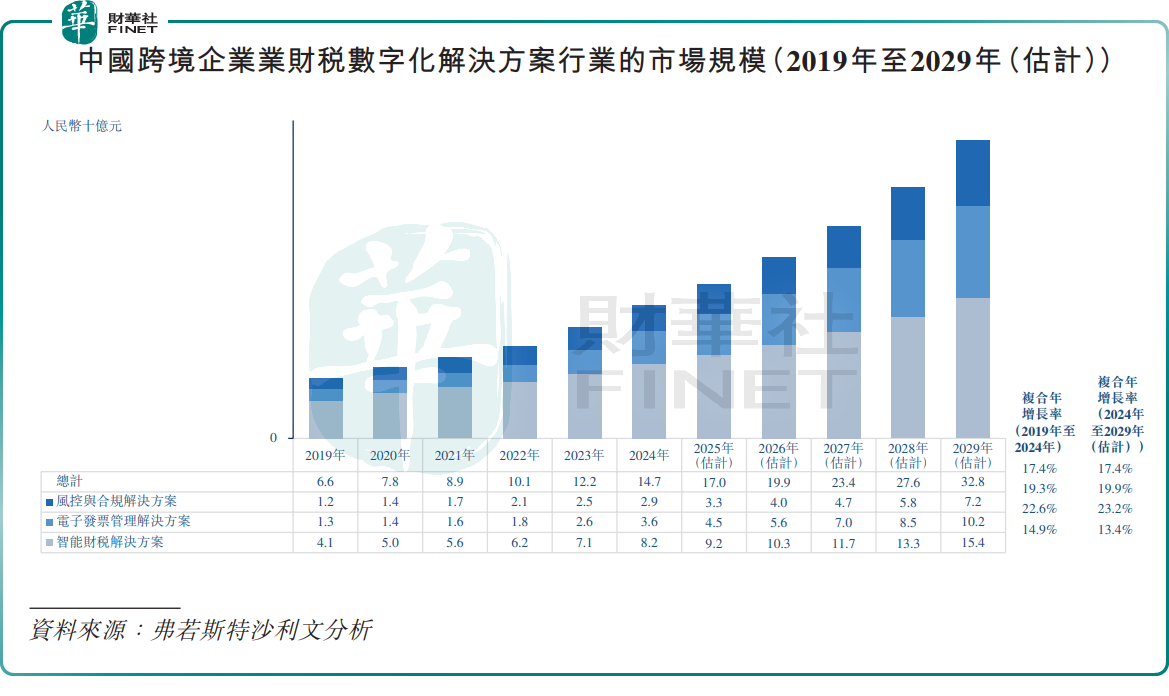

数据显示,中国跨境企业业财税数字化解决方案行业的特点是市场规模不大但增长迅速,2024年市场规模仅为147亿元(单位人民币,下同),预计到2029年市场规模达到328亿元。

该行业竞争格局高度分散。擎天全税通2024年以1.2%的市场份额位列第二,前五名企业合计市占率仅为4.9%。

利润变脸不忘大额分红

尽管行业整体保持双位数增长,擎天全税通却未能充分享受市场红利,不仅营收增速放缓,净利润也出现“变脸”。

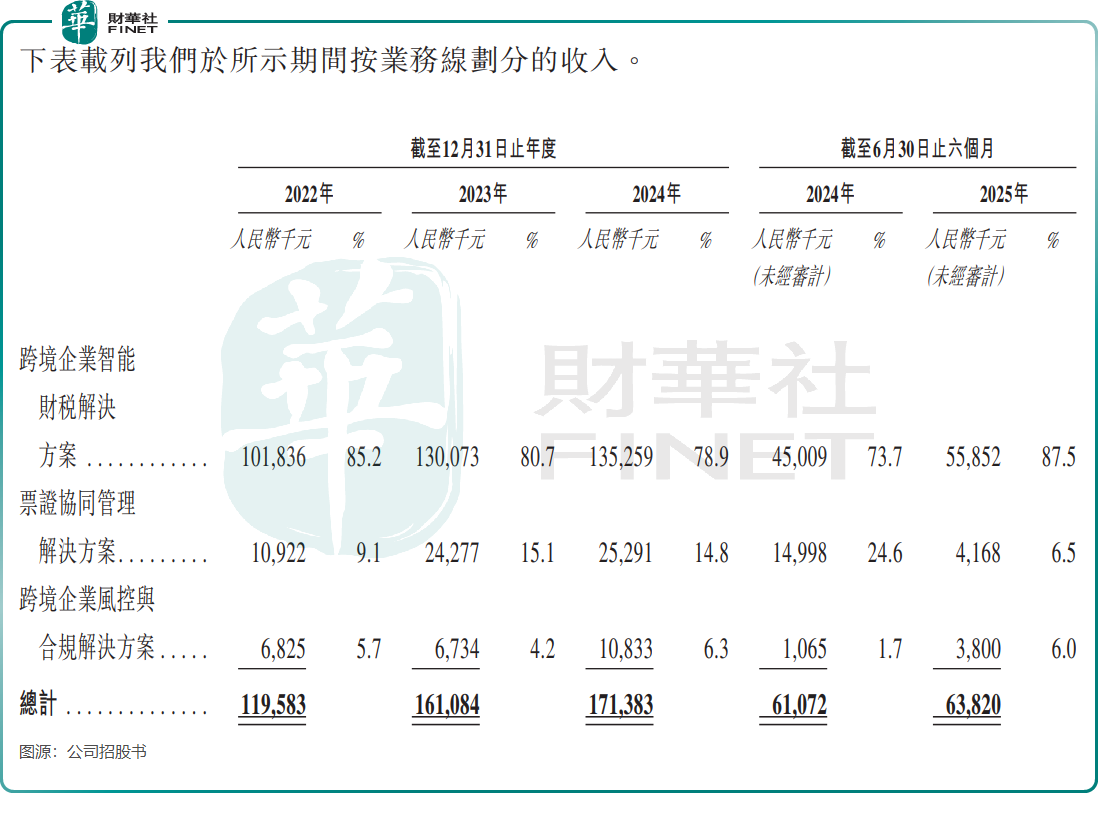

2022年至2024年及2025年上半年,公司收入分别为1.2亿元、1.61亿元、1.71亿元和0.64亿元。其中2024年与2025年上半年收入同比增幅仅为6.4%和4.5%,远低于行业2019–2024年17.4%的复合年均增长率。

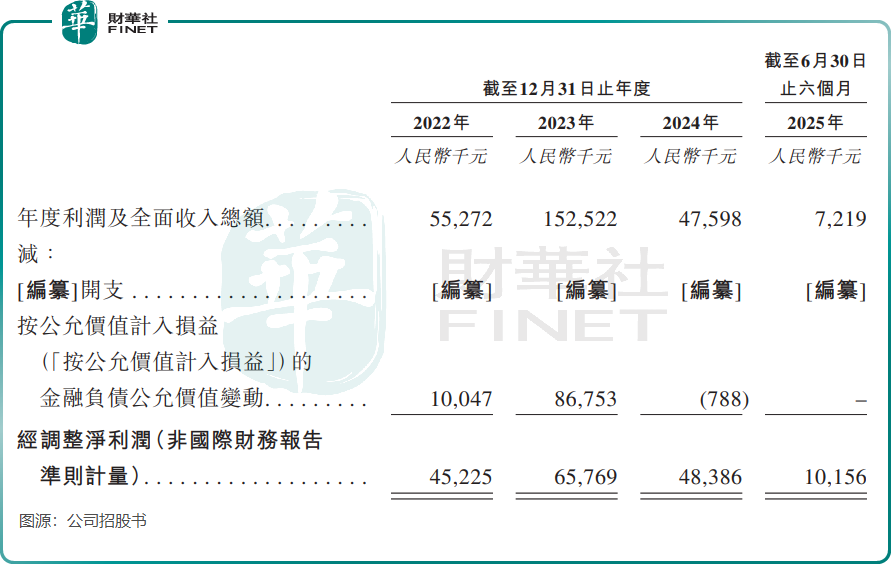

同期,公司经调整净利润分别为0.45亿元、0.66亿元、0.48亿元和0.1亿元,盈利表现疲软。

公司毛利率亦持续承压,2022年至2025年上半年分别为83.5%、83%、70%和67.3%。公司解释称,毛利率下降主因是系统集成中硬件采购成本上升,包括发票扫描仪、数据录入设备及移动办公终端等。

收入结构方面,公司严重依赖单一业务。2025年上半年,跨境企业智能财税解决方案占比高达87.5%,而其他两项业务收入合计占比不足13%。

这种单一的业务结构,掣肘了擎天全税通的发展,使其难以把握智慧税务行业的多元化增长机遇。事实上,电子发票管理与风控合规等细分赛道近五年增长迅猛,增速已明显超越其倚重的智能财税解决方案,导致公司错失了宝贵的市场红利。

值得关注的是,在公司业绩承压、冲刺IPO的关键阶段,擎天全税通仍于2022年及2024年分别派发股息1.03亿元和1.27亿元,均显著高于同期净利润。

股权结构显示,擎天创业投资持有公司78.17%的股份,而擎天创业投资由公司董事长兼CEO辛颖梅控制。这意味着,公司大部分分红最终流入实控人囊中。

总结

擎天全税通站在IPO门槛前,却面临增长失速、利润收缩、客户流失与业务结构单一等多重挑战。在行业竞争加剧的背景下,其“重分红、轻积累”的做法,以及依赖单一主业的经营模式,都将成为投资者审视其长期价值的关键议题。