东南亚研究丨下周关注中美元首会晤和美联储可能的缩表政策调整——香港金融市场周报(20251020-1024)

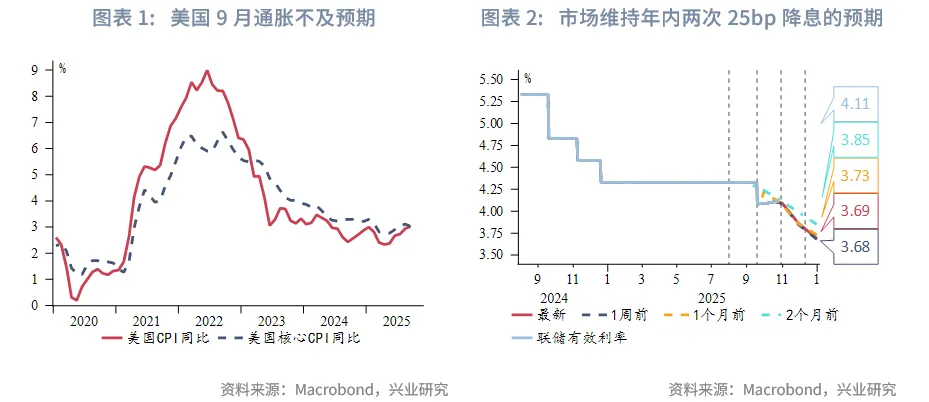

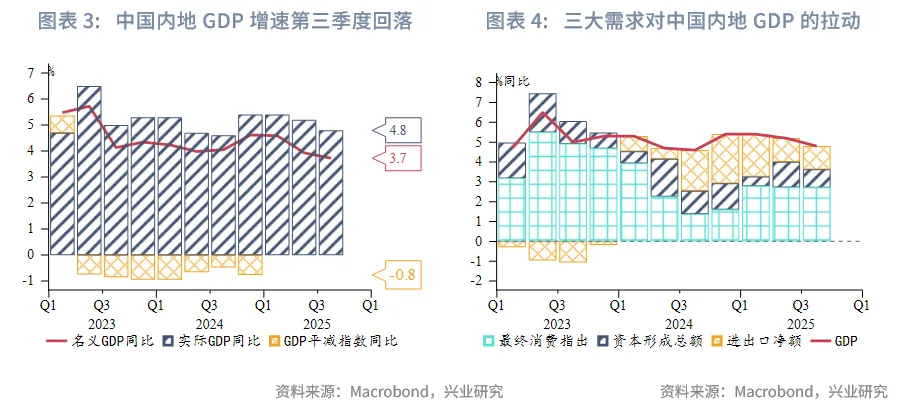

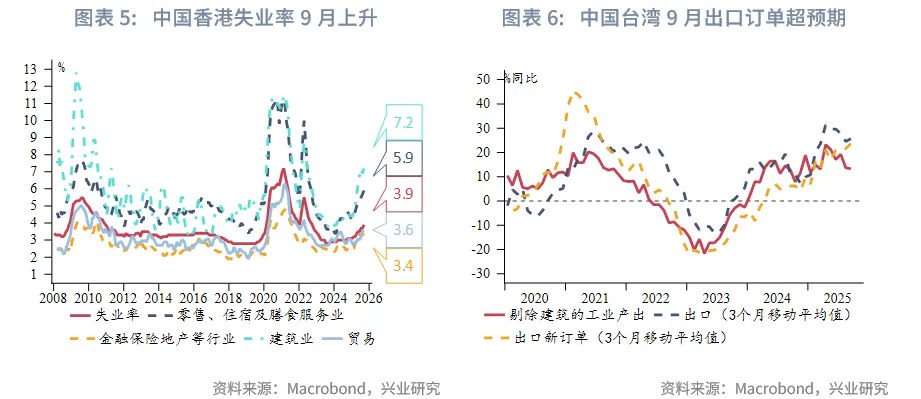

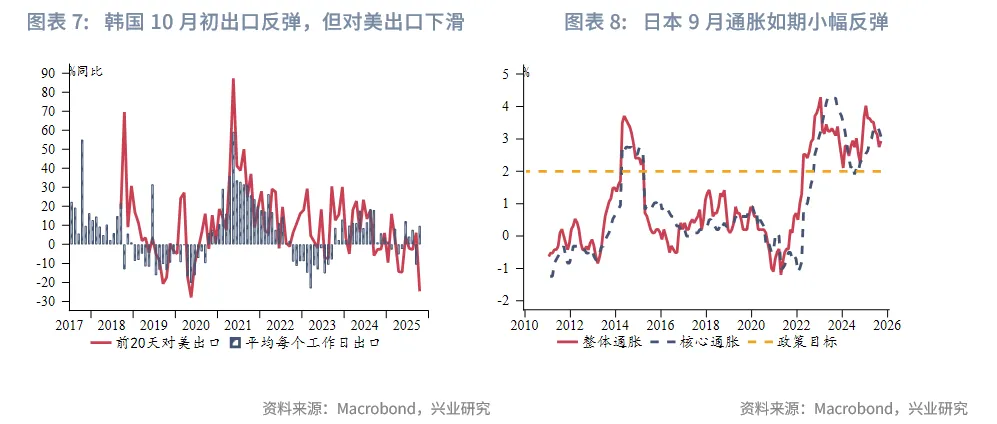

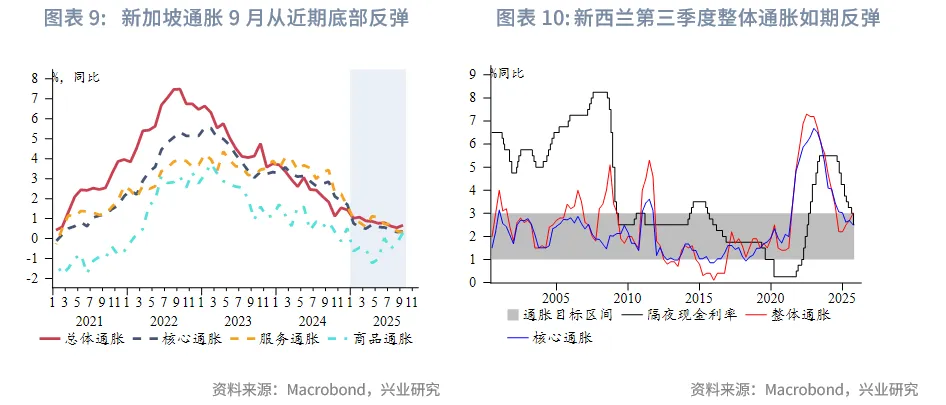

宏观形势:美国9月通胀不及预期(核心通胀环比0.2%,预期0.3%),市场对下周降息已经完全定价。中国内地第三季度同比4.8%,只要第四季度增速4.5%即可完成全年增长目标。中国香港经季调后7-9月失业率升至3.9%,创2022年8月以来的新高。中国台湾9月出口订单同比增长30.5%,远超18.7%的预期增幅,录得702亿美元的历史新高。得益于持续强劲的半导体需求,韩国10月初出口反弹,韩国央行10月23日维持利率不变,宽松政策基调不变,但基于金融稳定性考量,对降息节奏和时机持谨慎态度。日本9月整体通胀如期小幅反弹,核心通胀降至3%,但仍持续高于日本央行2%的通胀目标。印尼央行10月22日意外维持政策利率在4.75%不变(市场预期降息25bp)。新加坡9月整体通胀从近期的底部略有反弹,提升0.2个百分点至0.7%。新西兰第三季度整体通胀如期反弹至3%,但由于当前经济增长乏力,预计这不会改变新西兰央行的宽松政策立场。

金融市场:

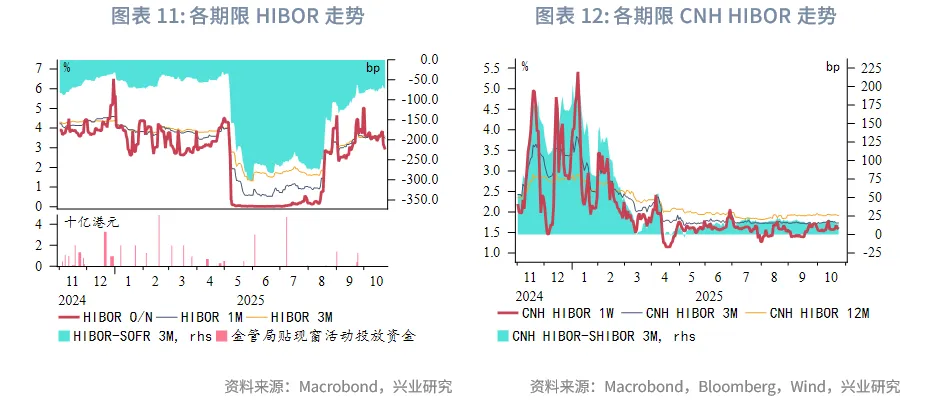

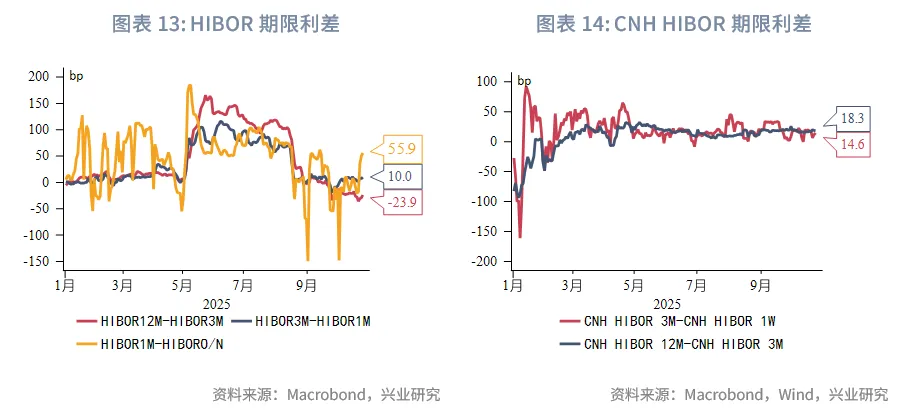

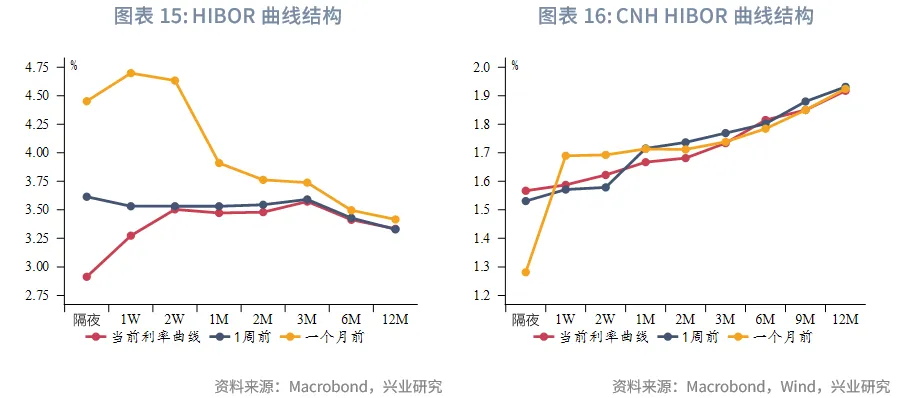

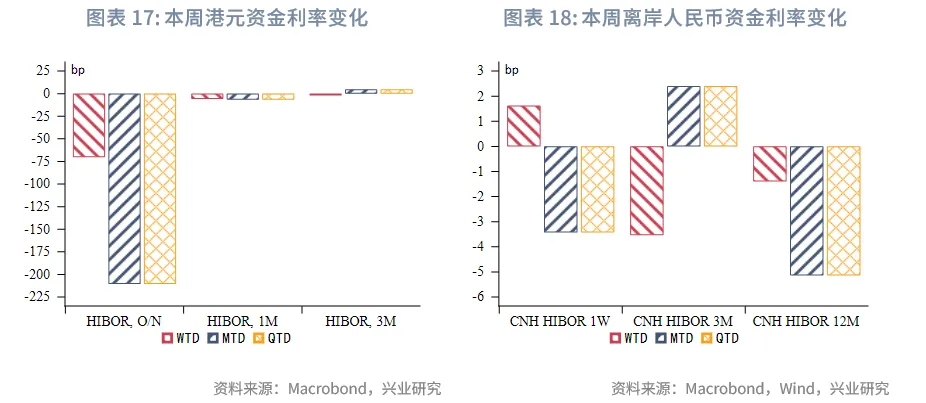

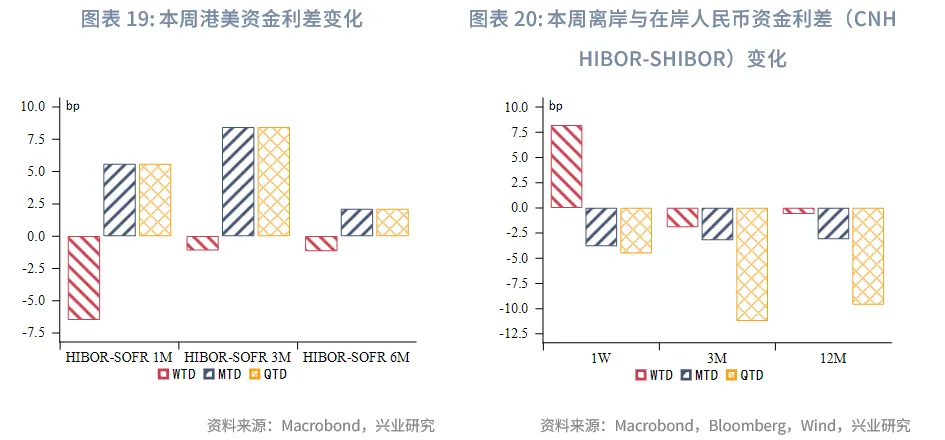

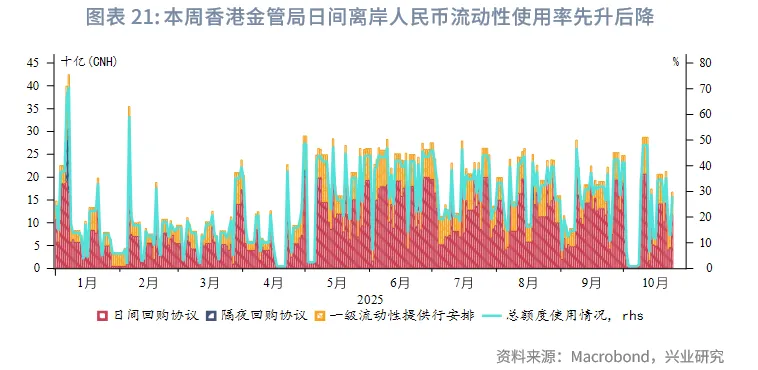

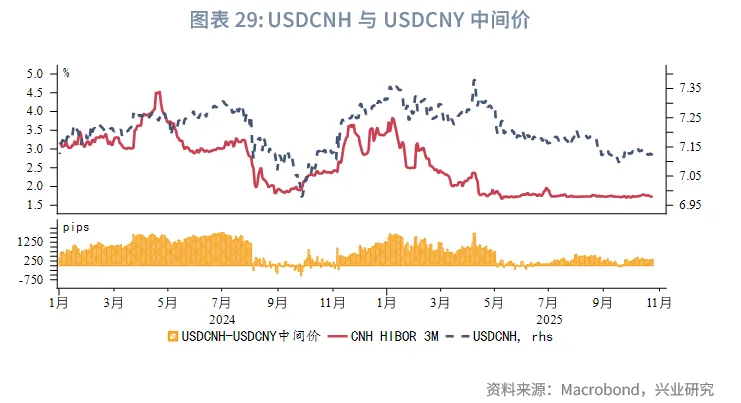

货币市场方面,本周港元流动性整体转松,尤其是短端,其中隔夜和一周期限HIBOR分别下行70bp、26bp至2.91%、3.27%,利率曲线的倒挂情况较上周好转。各期限港美资金利差小幅下行。短期来看,HIBOR或仍在高位震荡,中长期来看,HIBOR将震荡下行。本周离岸人民币流动性整体先紧后松。利率曲线中长端小幅下移,短端小幅上移。本周各期限离岸人民币资金利率平均高出在岸利率17bp。本周香港金管局日间与隔夜离岸人民币流动性使用率先升后降。

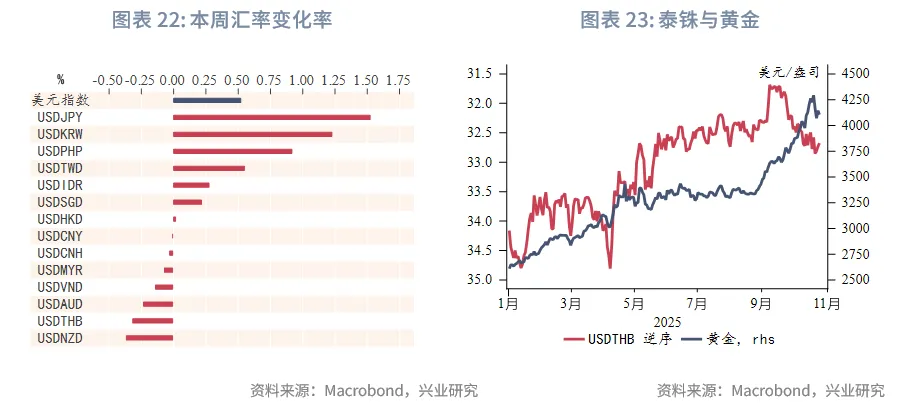

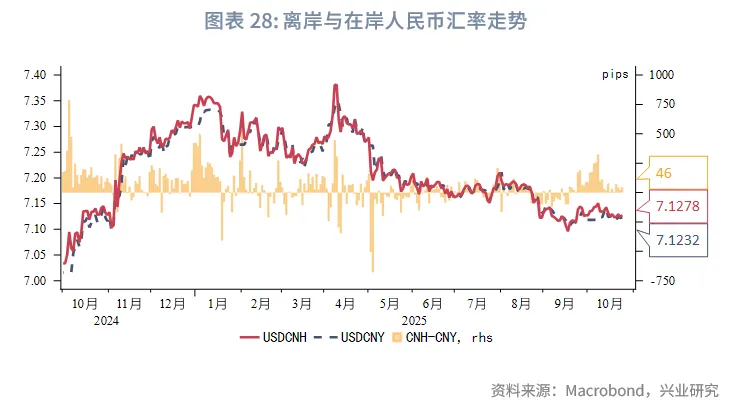

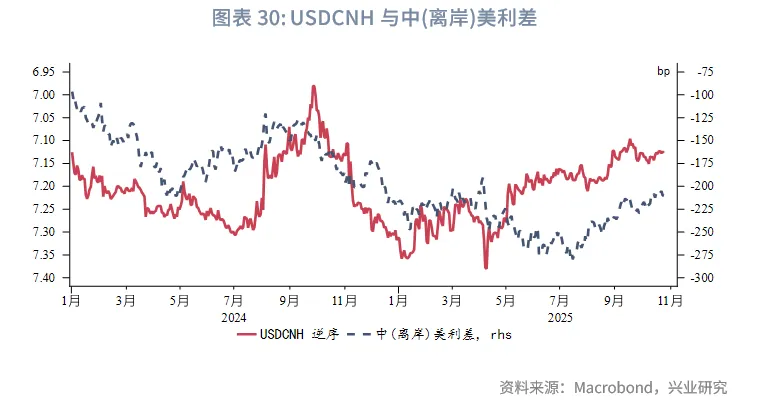

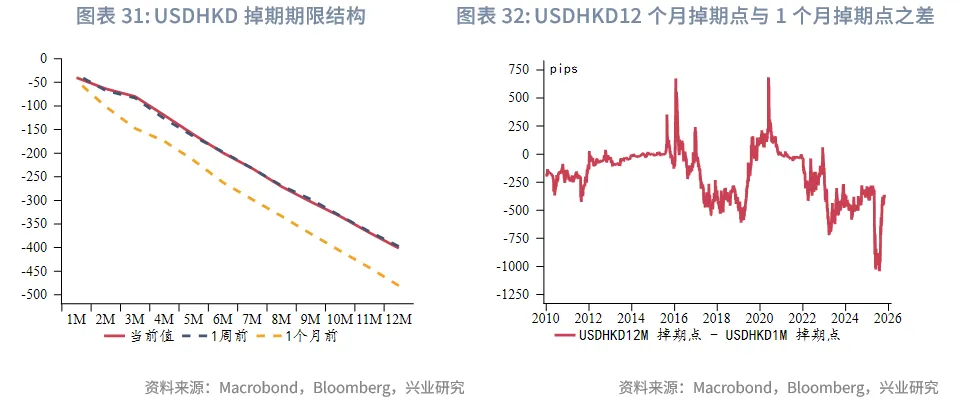

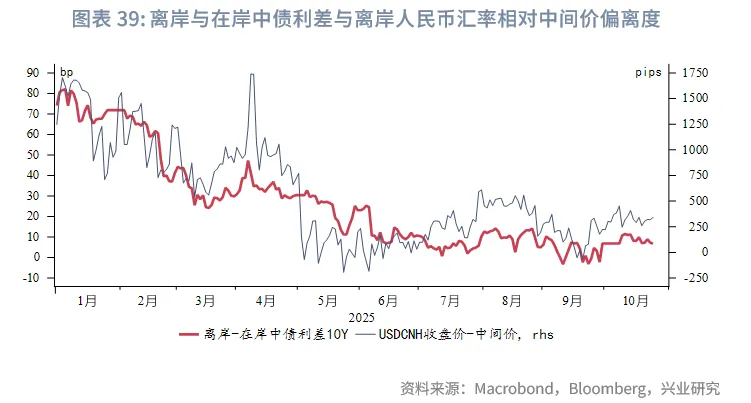

外汇市场方面,受日元等非美G7汇率走弱影响,本周美元指数反弹至98.94。日元因高市早苗赢得首相而大幅贬值至152.88。韩元跌至六个月低点,一方面,韩国央行维持降息立场,另一方面,韩美在3500亿美元投资问题上存在严重分歧,韩国央行承诺必要时将稳定汇市。东南亚货币中,菲律宾比索因油价大幅反弹而贬值,泰铢受前半周金价大涨带动升值。本周USDHKD汇率在7.77附近窄幅震荡,在美联储降息预期下,港美资金利差收窄,套息交易活跃度下降。预计港汇短期内仍在目前偏强方区间震荡,但可能逐步逼近甚至触及7.75。本周USDCNY中间价再度下调至近1年最低点7.0918,显示监管维持汇率稳定的意图,离岸与在岸人民币汇率差逐渐收窄,目前处于46pips,短期来看,USDCNH汇率相对中(离岸)美利差溢价逐渐收敛。

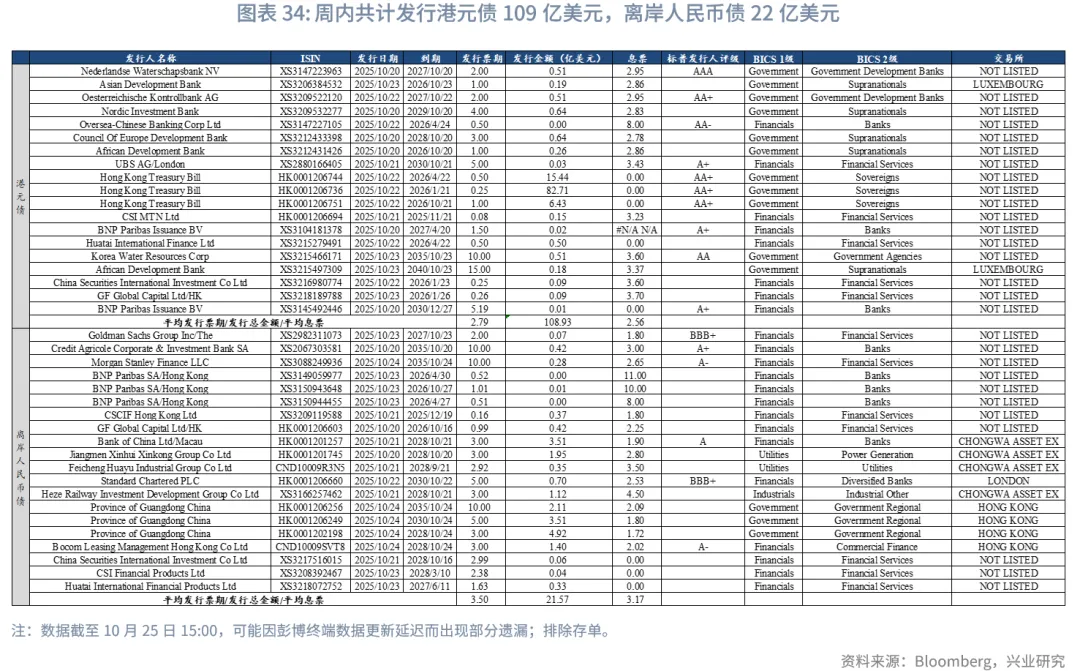

债券市场方面,一级市场方面,本周港元债共计发行19只,发行金额换算成美元为109亿,到期规模为105亿,其中香港金管局发行105亿美元外汇基金票据,到期规模为103亿美元。本周离岸人民币债发行20只,发行金额换算为美元为22亿,到期规模为11亿。

10月24日,财政部公布将于2025年11月3日在香港特别行政区发行美元主权债,规模不超过40亿美元。

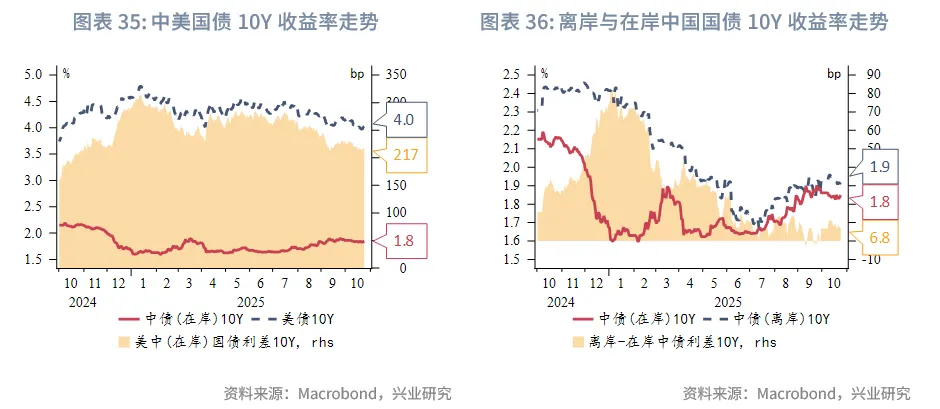

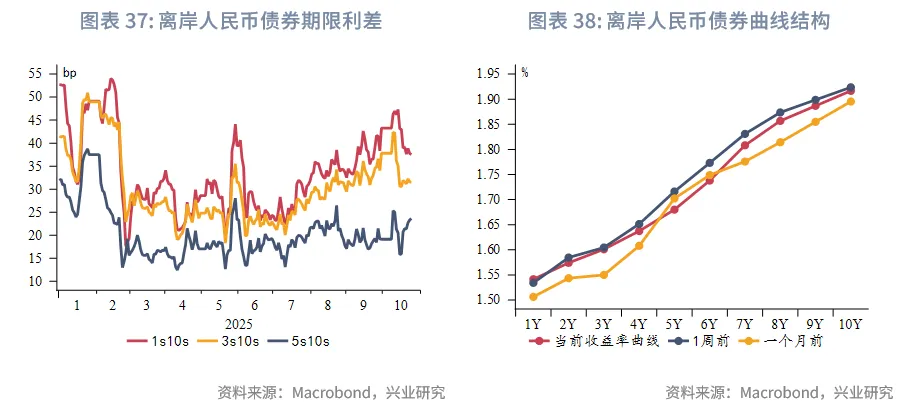

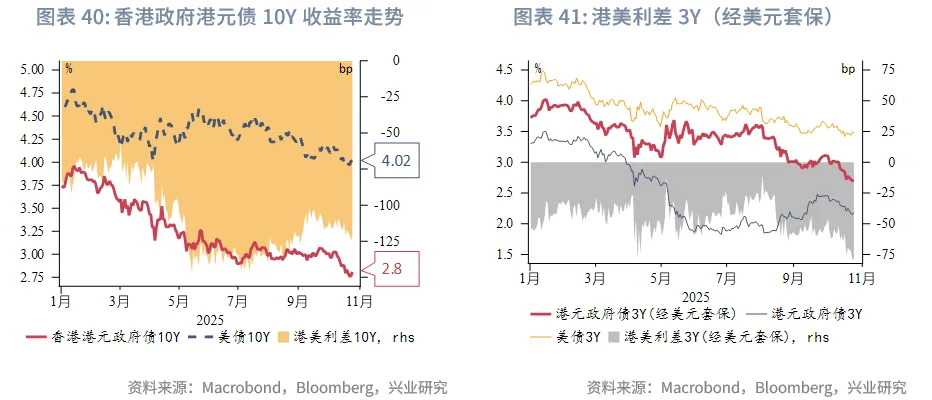

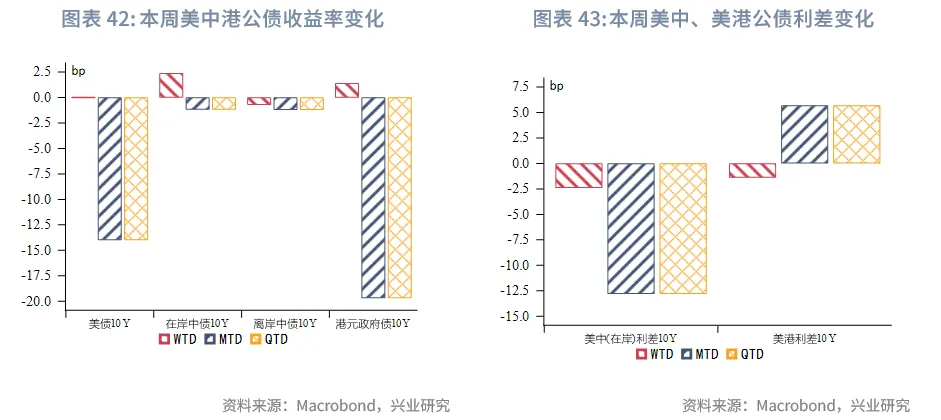

二级市场方面,本周美债10Y收益率窄幅波动,与上周4.02%持平。受内地A股股市情绪回升影响,在岸中国国债10Y收益率上行2bp至1.85%(使用中债登官网口径[1]),美中利差10Y收窄2bp至217bp。离岸中国国债10Y收益率下行1bp至1.92%,收益率曲线小幅下移。港元政府债10Y收益率上行1bp至2.81%。

权益市场方面,IPO市场新增7家企业递表,再融资市场拟融资47亿港元。二级市场,恒指全周上涨3.6%,重新站上26000点关口。展望后市,港股短期将延续震荡偏强走势,市场短期焦点将集中于:中美贸易谈判结果以及两国元首APEC会晤进展、“十五五”规划产业细则的明确,以及即将到来的财报季中上市公司的业绩表现。在上述因素交织影响下,预计市场波动可能加剧。

下周主要海外焦点与数据

主要海外焦点:美联储10月议息会议将是市场焦点,25bp降息已经被完全消化,市场注意力或将是联储的缩表政策调整。

重点数据:中国内地9月工业企业利润数据(10月27日),FOMC会议,日本央行利率决议,欧元区三季度GDP,欧元区利率决议(10月30日),亚太经济合作组织APEC会议,中国内地PMI(10月31日)。

一、宏观形势回顾

欧美:美国9月通胀不及预期,下周美联储降息已经完全定价。整体通胀和核心通胀环比增速分别放缓至0.3%和0.2%,而市场普遍预期两者分别维持在0.4%和0.3%的增速不变。虽然能源通胀略有提速,但核心商品和核心服务通胀均回落。其中,核心商品通胀环比增速回落0.1个百分点至0.2%。新车价格仅上涨0.2%(前值0.3%),二手车价格则下跌0.4%(前值上涨1.0%)。受住房租金下跌影响,核心服务通胀降至0.2%。这份自政府停摆以来首次发布的重要数据表明通胀温和,关税影响有限,为美联储下周降息25bp消除最后的担忧。此外,白宫宣布由于政府停摆影响数据的搜集,10月通胀数据不会公布。

中国:中国内地2025年第三季度GDP同比4.8%,环比1.1%;2025前3季度累计同比5.2%,在此基础上,第四季度GDP达到4.5%,即可实现全年5%的增长目标。与此同时,10月23日召开的十九届四中全会正式审议通过了《“十五五”规划建议》,其中突出强调了“科技自立自强”、“维持制造业合理比重”以及“大力提振消费”等关键政策重点。中国香港经季调后7-9月失业率升至3.9%,创2022年8月以来的新高。失业人数增加约4600人至15.56万人,总就业人数减少6100人至367万人,显示劳动力市场仍呈放缓趋势。分行业看,建筑业、零售、餐饮和膳食服务业、以及制造业是失业率较高的行业。中国台湾9月出口订单同比增长30.5%,远超18.7%的预期增幅,录得702亿美元的历史新高。其中来自东盟和美国的订单同比涨幅最大,分别增长57.5%和40.2%。持续强劲的出口订单表明旺盛的全球半导体需求或将持续。

日韩:得益于持续强劲的半导体需求,韩国10月初出口反弹。经工作日天数调整后,10月前20天日均出口同比增长9.7%,和9月日均出口下降6.1%相比显著改善。半导体出口持续旺盛,同比增长20%。但对美出口承压,10月前20天同比大降24.7%。韩国央行10月23日连续第三次会议维持政策利率在2.5%不变,符合市场预期。在经济增长方面,韩国央行预计全球经济不确定性仍然很高,增速逐步放缓;而韩国经济在消费和出口的支持下逐步改善,虽然美国关税的影响逐步实质化,但半导体相关出口仍相当强劲。在通胀方面,韩国央行预计通胀仍在2%的目标附近。随着首尔附近的地产市场持续升温,韩国政府上周宣布一系列宏观审慎措施来防止地产过热。也正是出于金融稳定性的考量,韩国央行虽然维持宽松的政策取向,但对未来降息的节奏和时机较为谨慎。日本9月整体通胀如期小幅反弹。整体通胀9月反弹0.2个百分点至2.9%,其中能源价格推动整体通胀上升0.4个百分点,主要由于去年补贴政策导致的低基数效应。其他数据显示,强劲的工资增长正在推动私人消费。此外,日元疲软可能在短期内带来一定输入性通胀压力。剔除食品和能源的核心通胀降至3%(前值:3.3%,预期值:3.1%),但仍持续高于日本央行2%的通胀目标。

东南亚:印尼央行10月22日意外维持政策利率在4.75%不变,市场预期再次降息25bp。该央行在9月意外降息,当时表态促增长是短期主要目标,愿意容忍较大的汇率波动。在印尼新财政部长推出新的刺激计划后,印尼央行虽然本次会议未再降息,但表示将密切关注增长、通胀以及汇率走势,择机降息。新加坡通胀9月从近期的底部超预期反弹。整体通胀9月提升0.2个百分点至0.7%,略高于预期值0.6%,其中私人交通价格涨幅扩大是主要推手。核心通胀反弹0.1个百分点至0.4%,也高于市场预期值0.2%。新加坡金管局预计2025年全年通胀为0.5%,随后2026年小幅回升。

澳新:新西兰第三季度的通胀反弹不会影响新西兰央行降息前景。整体通胀第三季度同比如期增长3%,高于前值2.7%;环比上涨1%,高于预期值0.9%。但核心通胀则从2.7%降至2.5%,和当前增长乏力的前景一致,新西兰的通胀压力不大,新西兰央行的宽松政策立场不变。

二、金融市场动态

2.1 货币市场

港元资金面:本周港元流动性整体转松,尤其是短端,其中隔夜和一周期限HIBOR分别下行70bp、26bp至2.91%、3.27%,利率曲线的倒挂情况较上周好转。各期限港美资金利差小幅下行,其中1个月期限HIBOR与SOFR之差下行6bp至-71bp。短期来看,HIBOR或仍在高位震荡,中长期来看,HIBOR将震荡下行。

离岸人民币资金面:本周离岸人民币流动性整体先紧后松。1个月期限CNH HIBOR从周一的1.70%升至周二的1.72%,随后回落至周尾的1.67%。利率曲线中长端小幅下移,短端小幅上移。本周各期限离岸人民币资金利率平均高出在岸利率17bp。本周香港金管局日间与隔夜离岸人民币流动性使用率先升后降。

2.2 外汇市场

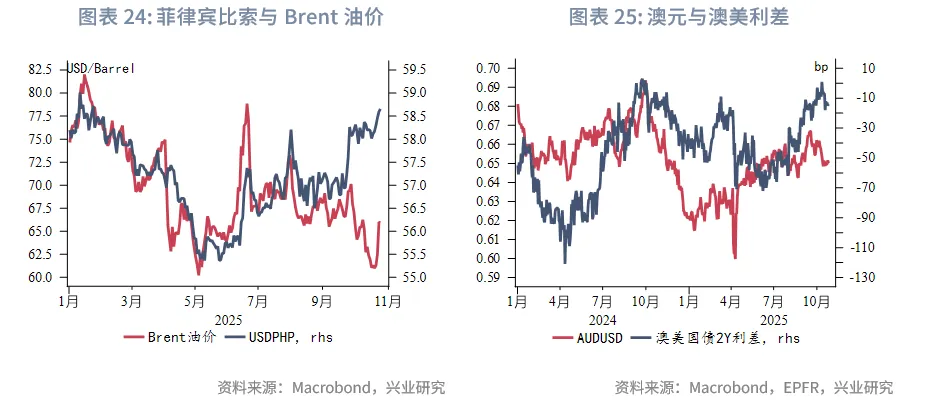

受日元等非美G7货币走弱影响,本周美元指数反弹至98.94。日元因高市早苗赢得首相而大幅贬值至152.88。韩元跌至六个月低点,一方面,韩国央行维持宽松立场,另一方面,韩美在3500亿美元投资问题上存在严重分歧而影响市场情绪,韩国央行承诺必要时将稳定汇市。东南亚货币中,菲律宾比索因油价大幅反弹而贬值,泰铢受前半周金价大涨带动升值。

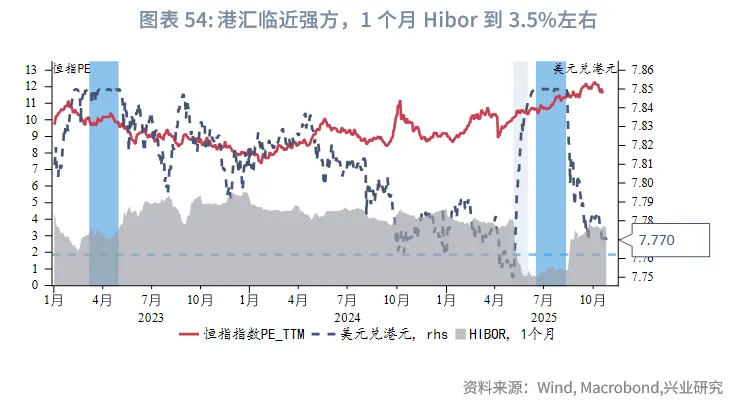

本周USDHKD汇率在7.77附近窄幅震荡,美联储降息预期推动港美资金利差收窄,套息交易活跃度下降。预计港汇短期内仍在目前偏强方区间震荡,但可能逐步逼近甚至触及7.75。本周USDCNY中间价再度下调至近1年最低点7.0918,显示监管维持汇率稳定的意图,离岸与在岸人民币汇率差逐渐收窄,目前处于46pips,短期来看,USDCNH汇率相对中(离岸)美利差溢价逐渐收敛。

2.3 债券市场

一级市场方面,本周港元债共计发行19只,发行金额换算成美元为109亿,到期规模为105亿,其中香港金管局发行105亿美元外汇基金票据,到期规模为103亿美元。本周离岸人民币债发行20只,发行金额换算为美元为22亿,到期规模为11亿。

10月24日,财政部公布将于2025年11月3日在香港特别行政区发行美元主权债,规模不超过40亿美元。

二级市场方面,本周美债10Y收益率窄幅波动,与上周4.02%持平。受内地A股股市情绪回升影响,在岸中国国债10Y收益率上行2bp至1.85%(使用中债登官网口径[2),美中利差10Y收窄2bp至217bp。离岸中国国债10Y收益率下行1bp至1.92%,收益率曲线小幅下移。港元政府债10Y收益率上行1bp至2.81%。

2.4 权益市场

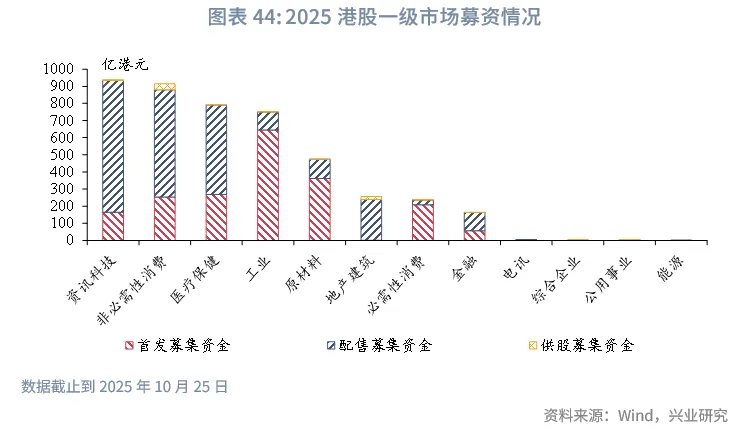

一级市场方面,IPO市场:本周新增7家递表企业, 5家进入招股阶段,3家公司上市。再融资市场,共有12家公司提出募资预案,拟募资47亿港元。

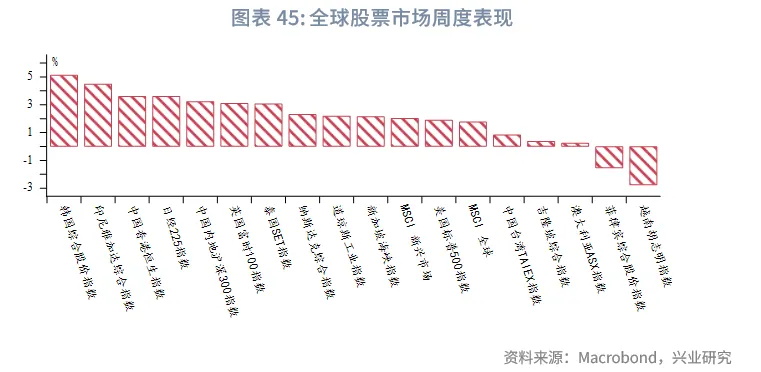

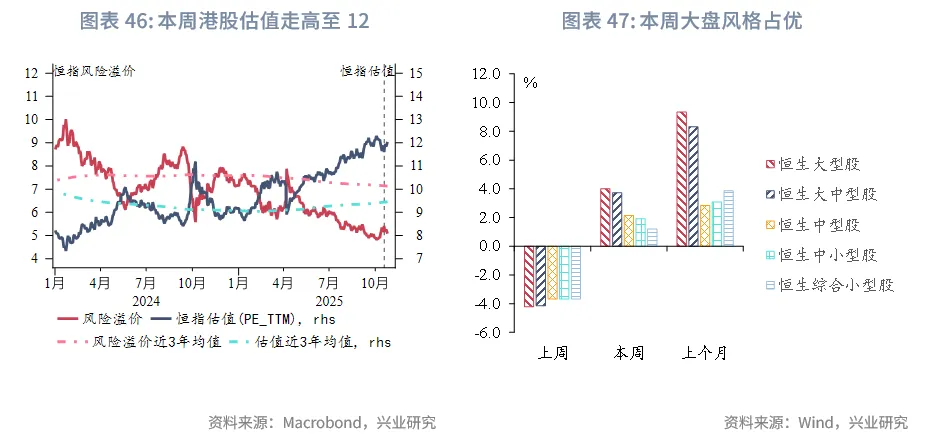

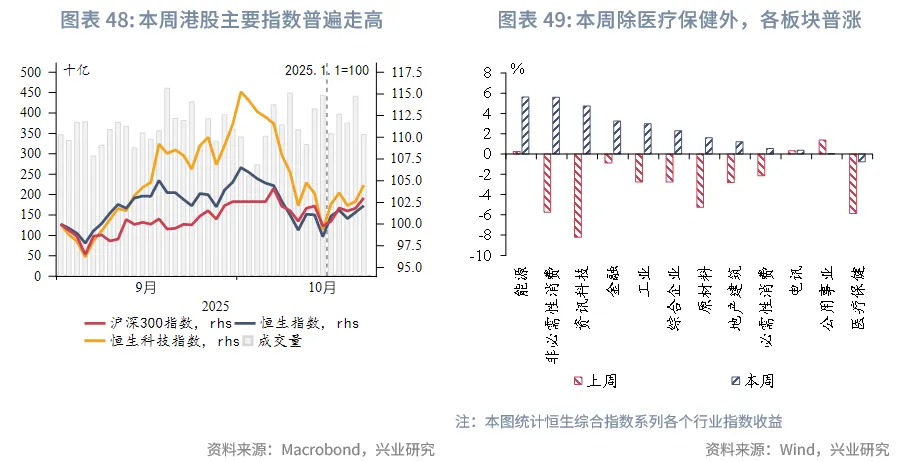

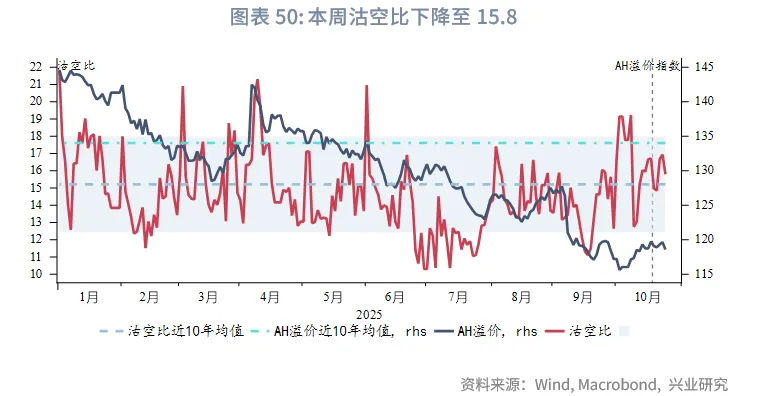

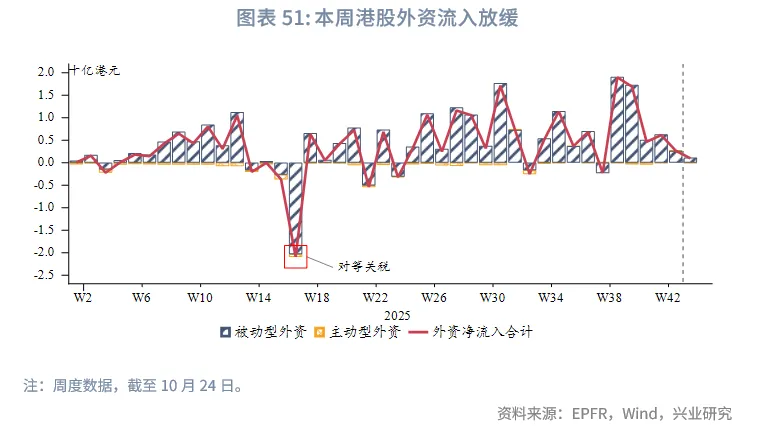

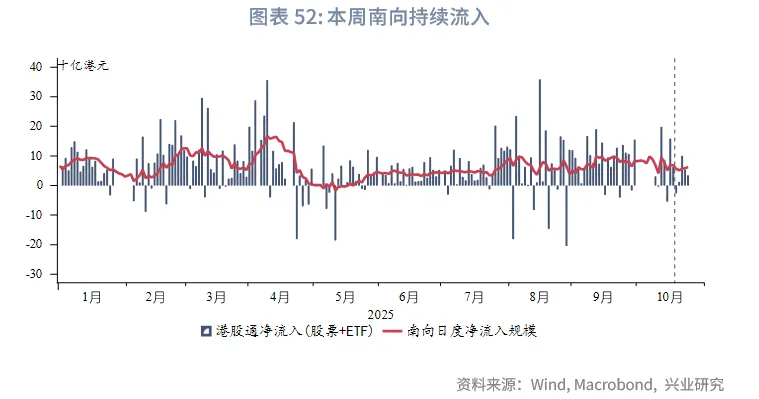

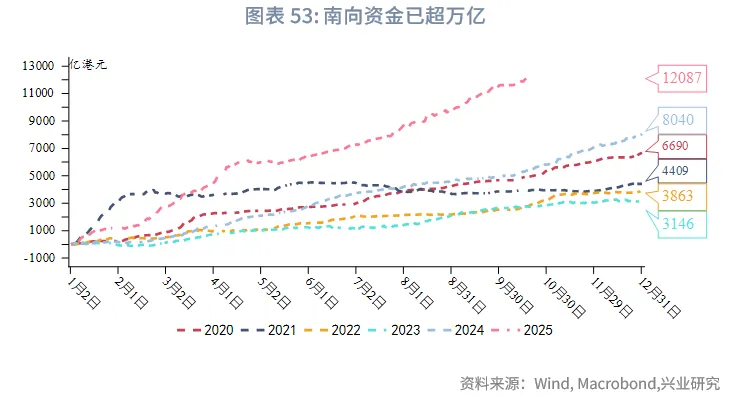

二级市场方面,受益于中美即将举行经贸磋商释放的关税缓和信号,以及“十五五”规划对科技等产业方向的明确提振,本周港股表现全球靠前,主要指数普遍上行,恒生指数全周上涨3.6%,重新站上26000点关口,恒生科技指数与恒生高股息指数分别上涨5.2%和2.6%。板块方面,除医疗保健微跌0.8%外,多数板块上涨。其中,受美国宣布对俄罗斯石油公司制裁影响,国际油价走高,推动能源板块上涨5.6%。同时,科技股显著回暖。资金与情绪方面,市场沽空比回落,南向资金净流入172亿港元(较上周450亿港元大幅减少),外资流入速度也有所减弱,反映出不同资金主体在当前点位下的配置策略趋于谨慎。流动性方面,尽管1个月期HIBOR在3.5%附近震荡,但港汇持续靠近强方兑换保证区间,整体流动性环境保持稳定。

展望后市,预计港股将呈现震荡偏强格局。短期市场仍将受到一系列宏观事件的交织影响,包括即将到来的中美元首在APEC期间的会晤能否成行及相关进展,以及“十五五”规划相关产业细则的进一步明确。此外,未来数周上市公司财报也将成为驱动个股表现的关键因素。在上述因素共同作用下,预计市场波动可能有所加大。

注:

[1]详见https://yield.chinabond.com.cn/cbweb-mn/yield_main

[2]详见https://yield.chinabond.com.cn/cbweb-mn/yield_main

来源:兴业研究公众号