外汇商品 | 美债收益率或难流畅下行——美国国债月报2025年第十一期

美国国债,机构MBS

本期专栏:尽管美国政府关门导致官方就业数据缺失,但从私人部门数据观测,美国就业市场或存在韧性,能够实现“软着陆”。多个指标显示9月新增非农就业偏弱,但此后有望改善。9月裁员人数减少,失业率持续上升的压力也有望减轻。

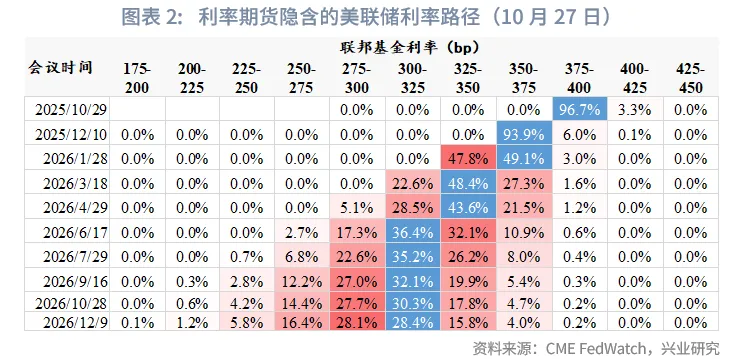

展望后市:美国高频基本面转入上行周期、就业数据有望呈现韧性,收益率难以大幅流畅下行。不过,美国CPI同比大概率已在9月达峰,此后进入数月的下降通道,联储依然在降息周期中,将限制利率反弹空间。预计10Y收益率维持偏弱区间震荡,下方支撑3.9%、3.8%,上方阻力4.1%、4.2%。经济数据,尤其是就业数据缺失,市场降息预期维持稳定,期限利差缺少驱动,等待经济数据指引。

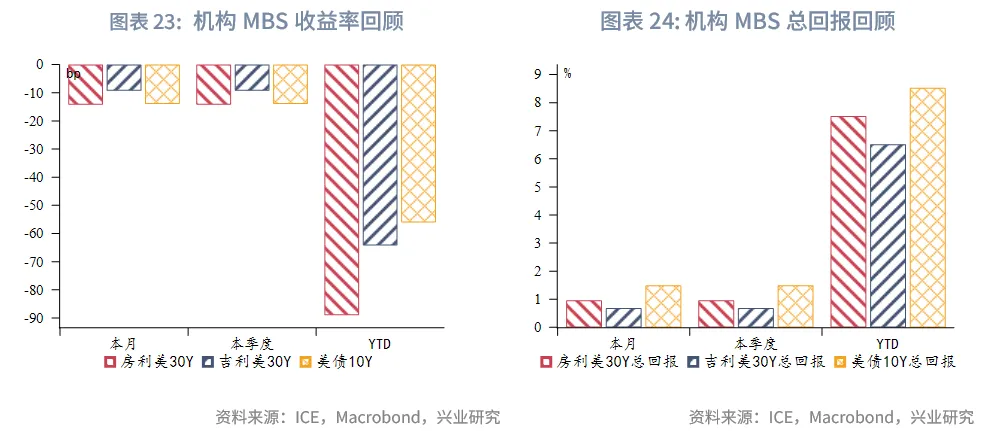

机构MBS监测:10月机构MBS随美债收益率下行,房利美MBS收益率下行幅度大于吉利美MBS,相对美债的信用利差进一步收窄至历史50分位数附近。房利美MBS久期目前偏高估。

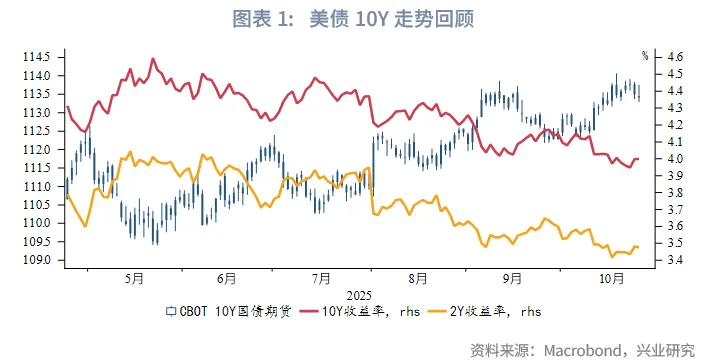

一、市场回顾

10月美国政府长时间关门,导致就业数据缺失,9月CPI数据延期发布。月中特朗普单方面升级中美贸易摩擦,同时美国两家区域银行“暴雷”,引燃避险情绪。市场保持对年内再降息50bp的高度定价,美债收益率震荡下行,10Y收益率一度迫近3.9%。不过月末中美新一轮会谈达成框架性协议,美国区域银行未进一步演变为系统性风险,9月CPI同比低于预期,均使得市场风险偏好回暖,美债收益率止跌回升。

专栏:从私人部门数据观测美国就业市场

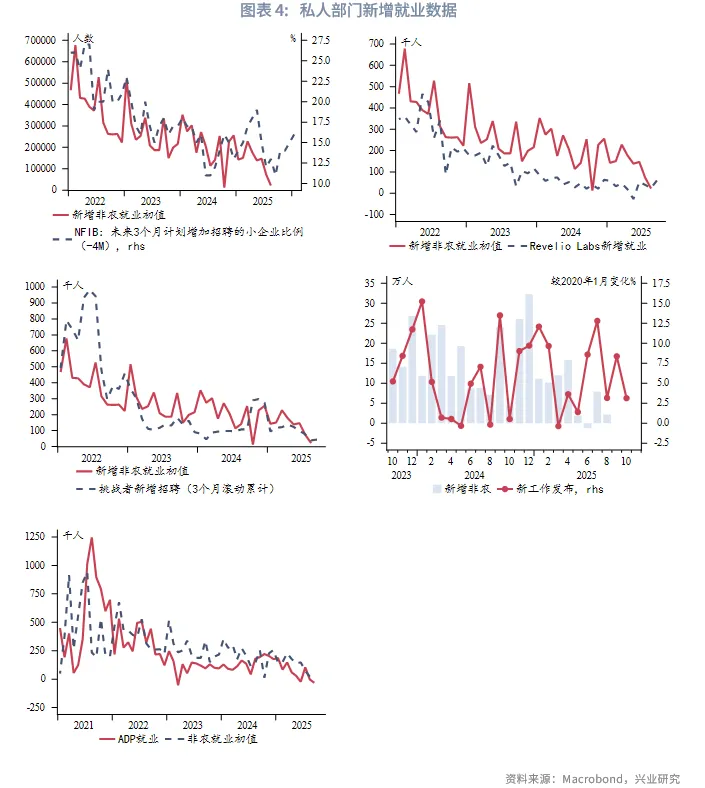

9月议息会议以来,美联储和市场均将关注重点从“物价稳定”转向“充分就业”,美国就业市场放缓的程度将很大程度上决定未来的降息节奏和路径。当前美国政府关门导致官方就业数据缺失,我们尝试从私人部门数据观测美国就业市场情况。

新增非农就业人数方面,目前有五个私人部门指标可以反映,分别为:ADP就业、NFIB中小企业招聘计划、Revelio Labs预测就业人数、“挑战者”新增招聘人数、Job Indeed新工作发布。上述五个指标中,ADP就业和NFIB中小企业招聘计划显示9月新增非农就业仍然偏弱,Revelio Labs、Job Indeed新工作发布和“挑战者”的数据显示9月新增非农就业将有温和改善。NFIB中小企业招聘计划显示9月后的新增就业状况将持续改善。

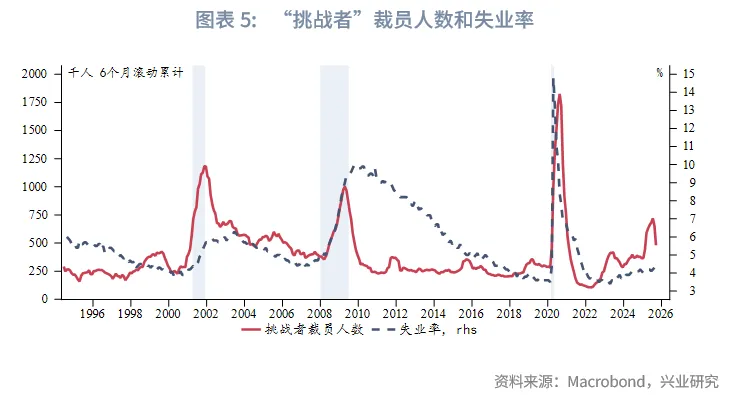

失业率方面,“挑战者”裁员人数和失业率有较强相关性。数据显示9月裁员人数明显减少,失业率持续上升的压力有望减轻。

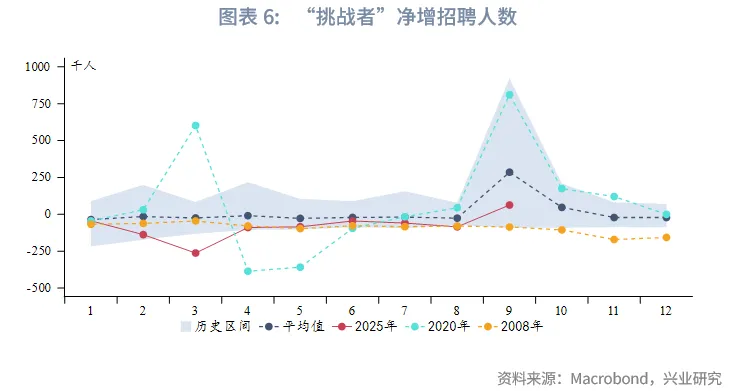

就业供需方面,根据“挑战者”的裁员人数和招聘人数计算净增就业人数,可以发现2025年净增就业较历史平均水平偏弱,不过在年初短暂下滑后已经重新企稳。

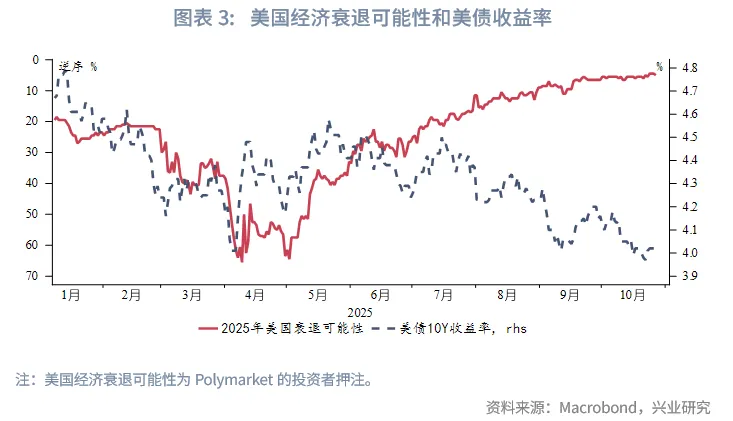

综合而言,当前美国就业市场呈现“软着陆”的特征,虽有明显放缓,但暂时没有进一步恶化甚至衰退的明确证据。从这一角度而言,美债收益率有望保持偏弱运行,但下行节奏或并不流畅。

二、机构行为

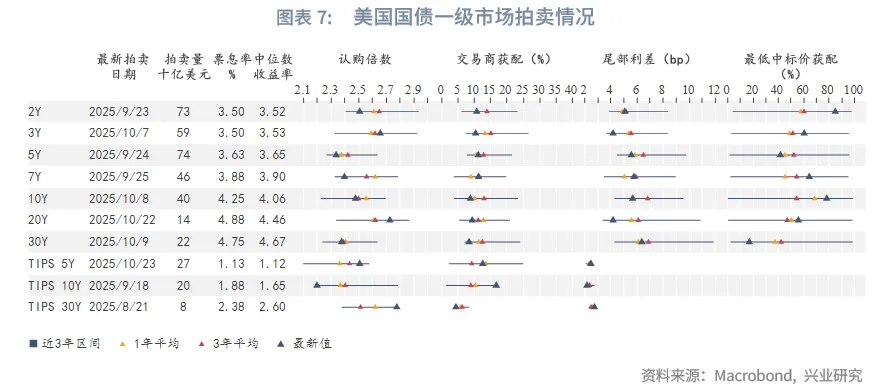

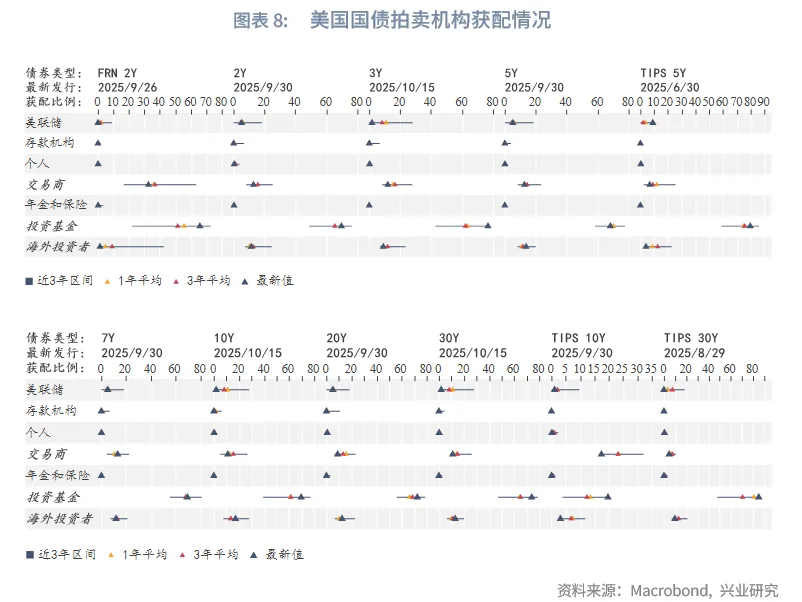

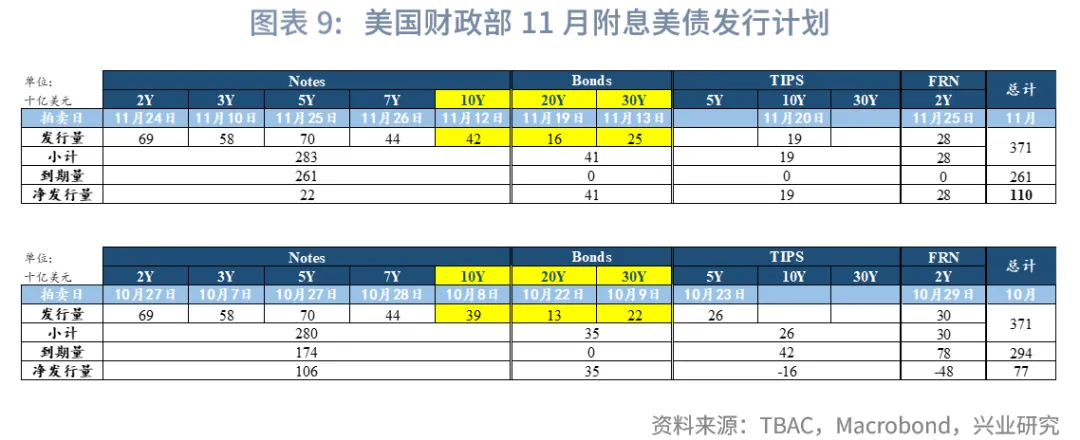

2.1 一级市场:拍卖需求较好

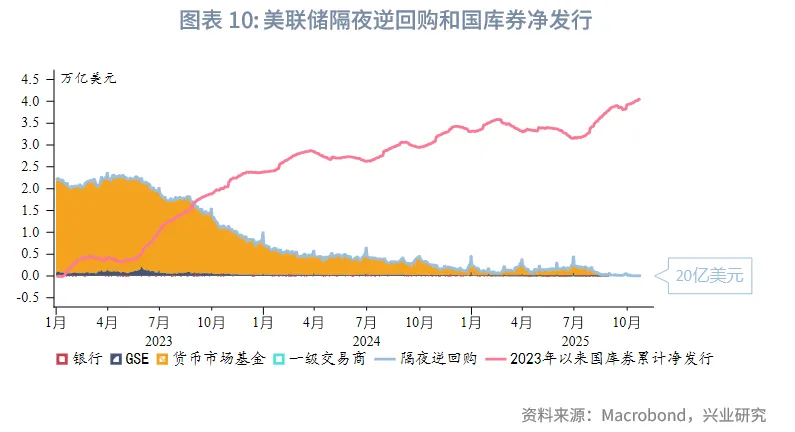

10月债市多头氛围下美债拍卖情况总体较好,美联储在一级市场的参与程度也明显下降。海外投资者在10Y、20Y、30Y期限的需求回暖。11月附息美债净发行量约1100亿美元,较上月770亿美元增加,10Y、20Y、30Y期限的发行量均有增长。同时,美联储逆回购存量规模降至20亿美元,考验市场流动性。美联储或将全面停止缩表提上议程。

2.2 二级市场:多头氛围降温

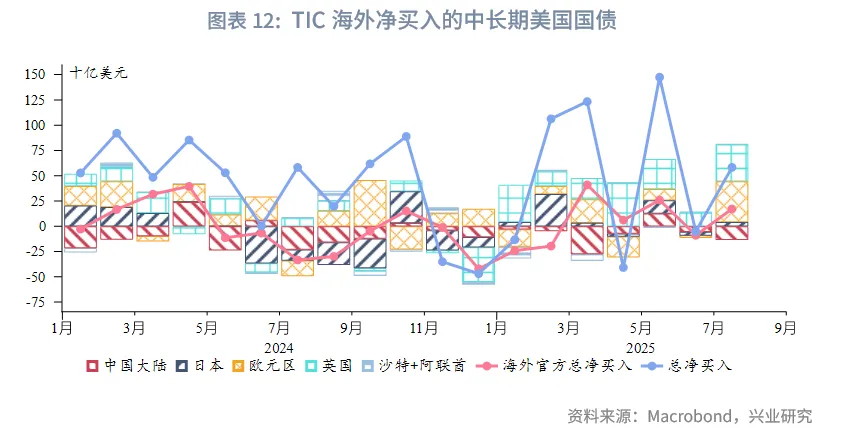

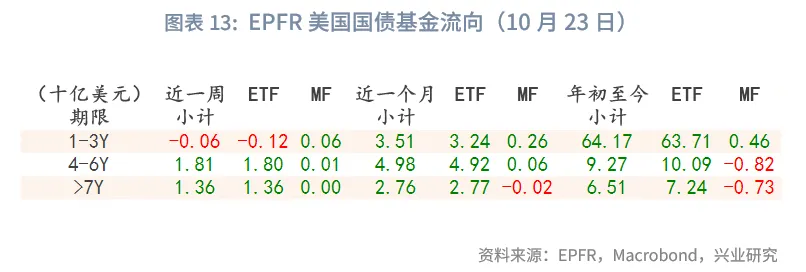

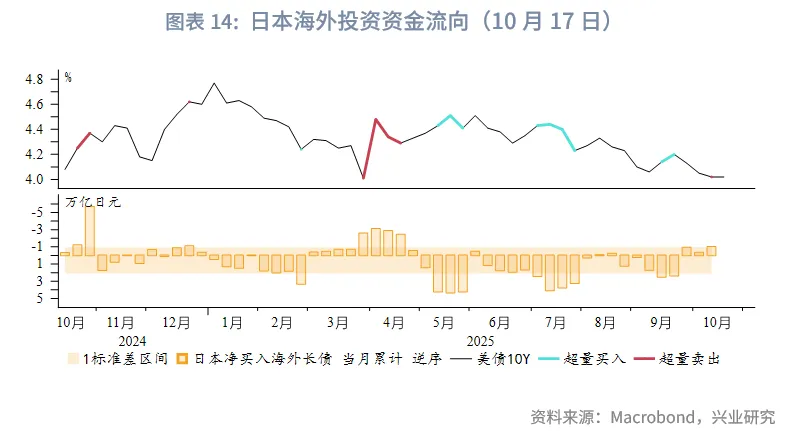

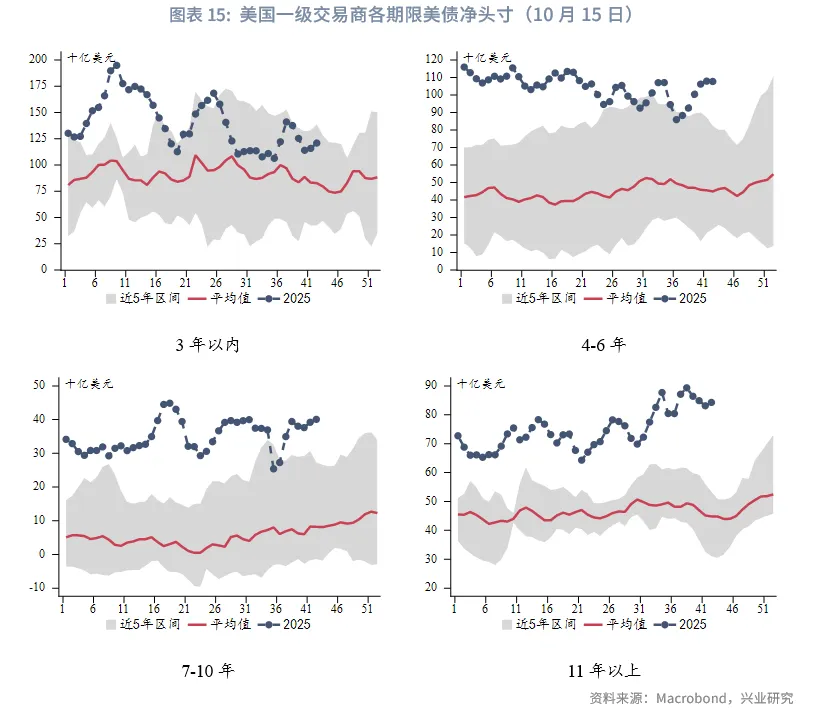

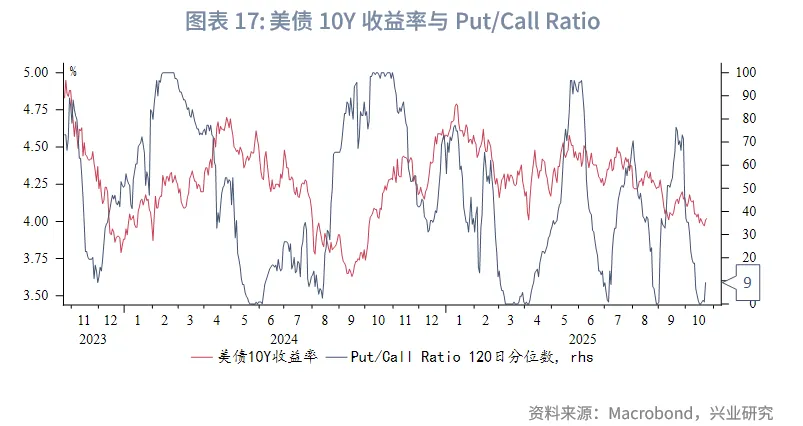

机构行为方面:因美国政府关门,美国财政部TIC报告、CBOT期货持仓报告暂停公布。EPFR全球基金流向显示10月投资者仍然更加偏好中短期限,不过月末资金流出短期限。日本投资者在10月中旬超量净卖出。美国一级交易商各期限的净多头略微增加。Put/Call Ratio从近半年低位反弹。总体而言,10月末市场多头氛围有降温迹象。

三、后市展望

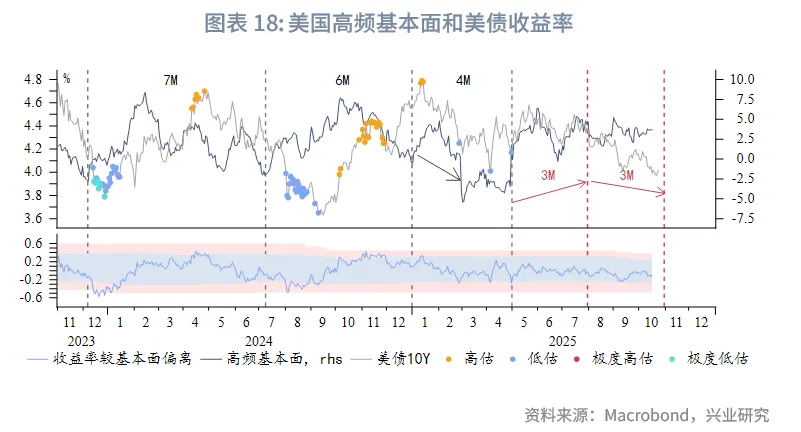

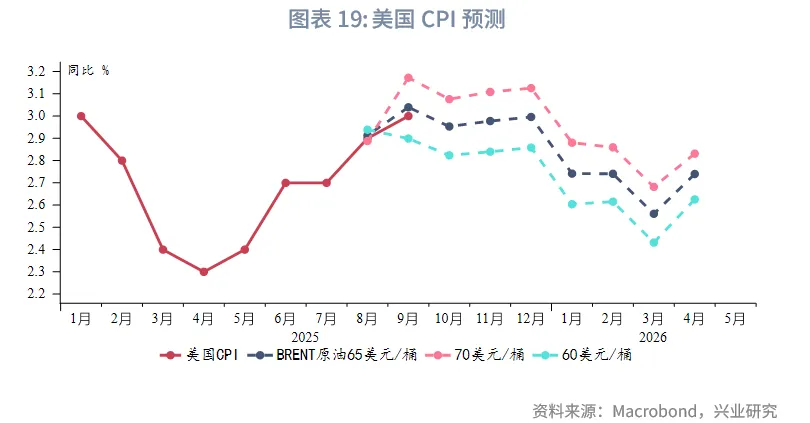

单边策略:美国高频基本面进入弱势周期尾声,走弱程度有限。按4~6个月的短周期规律,11月基本面或逐渐好转。美国CPI同比大概率已在9月达峰,此后进入数月的边际下降通道。在市场对美联储降息高度定价的前提下,需要经济数据进一步恶化方能进一步压低收益率。美国高频基本面转入上行周期、就业数据有望呈现韧性,收益率难以大幅流畅下行,但通胀降温也将限制反弹空间。预计10Y收益率维持偏弱区间震荡,下方支撑3.9%、3.8%,上方阻力4.1%、4.2%。

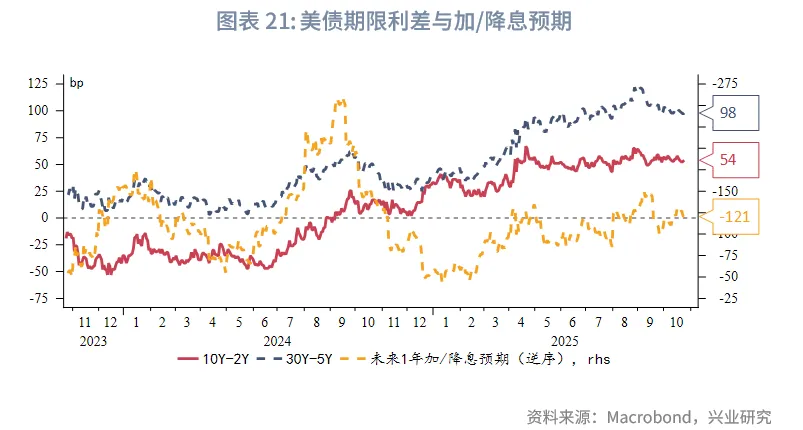

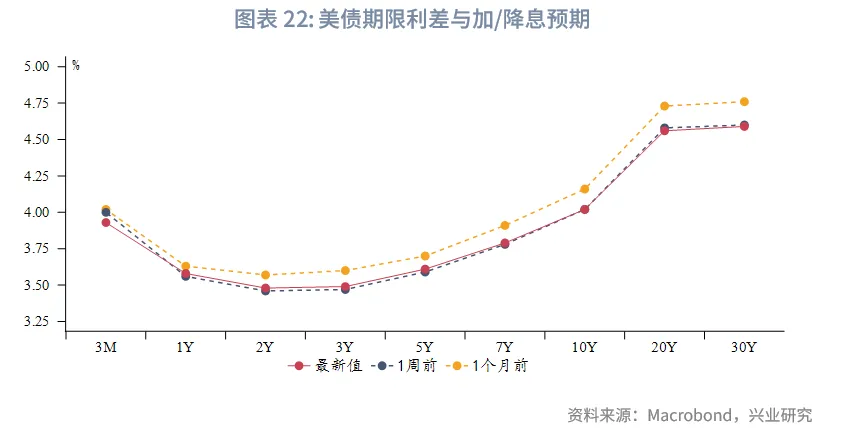

曲线策略方面:经济数据,尤其是就业数据缺失,市场降息预期维持稳定,期限利差缺少驱动,等待经济数据指引。

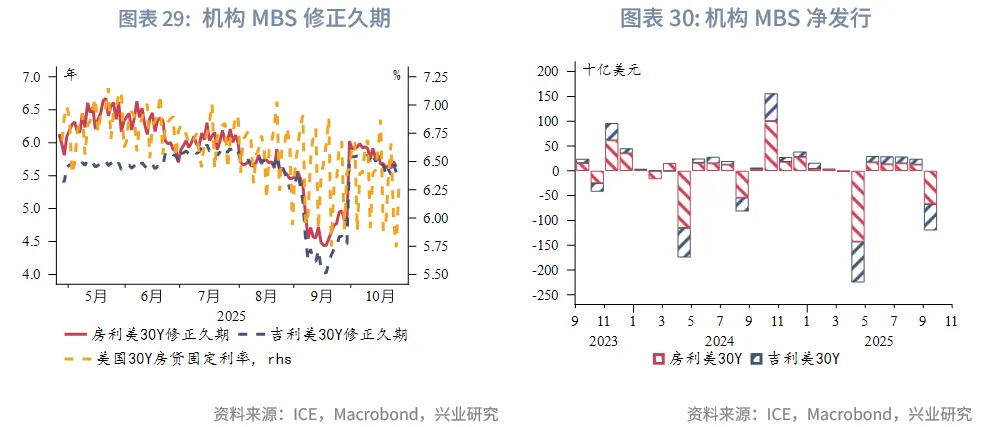

四、机构MBS监测

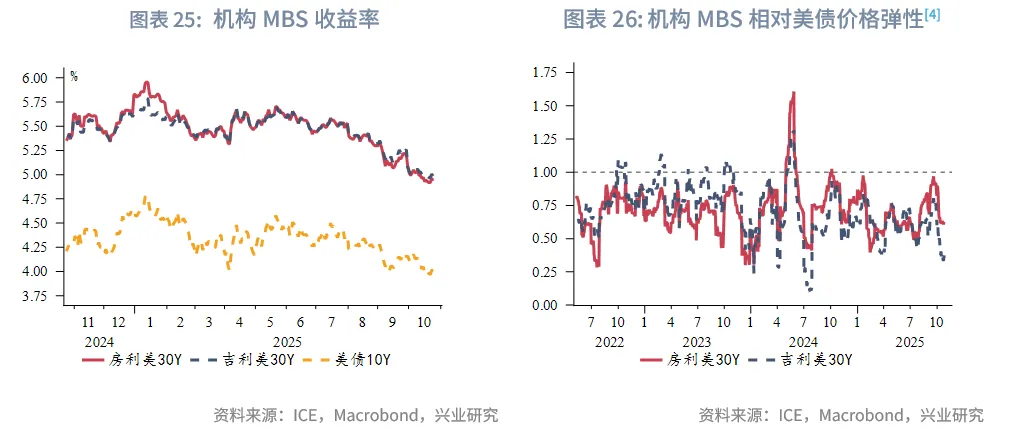

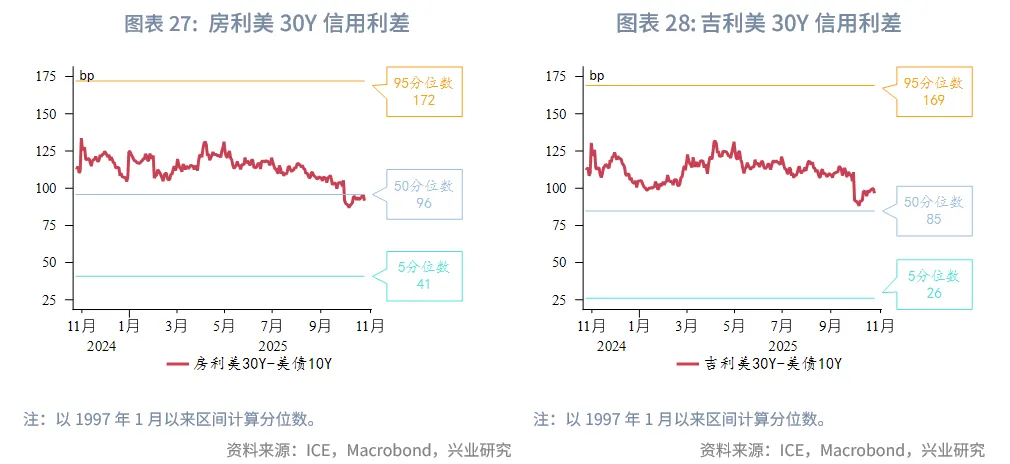

10月机构MBS[1]收益率随美债收益率下行。房利美MBS收益率下行幅度大于吉利美MBS,相对美债的信用利差进一步收窄至历史50分位数附近。房贷利率震荡,机构MBS久期反弹至5.5年左右。

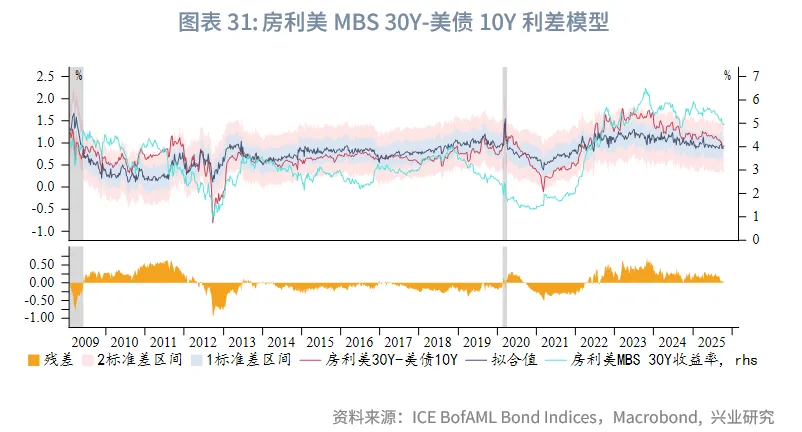

根据我们构建的房利美MBS相对美债10Y利差模型[2],目前利差与拟合值高度重合,处于中性水平。

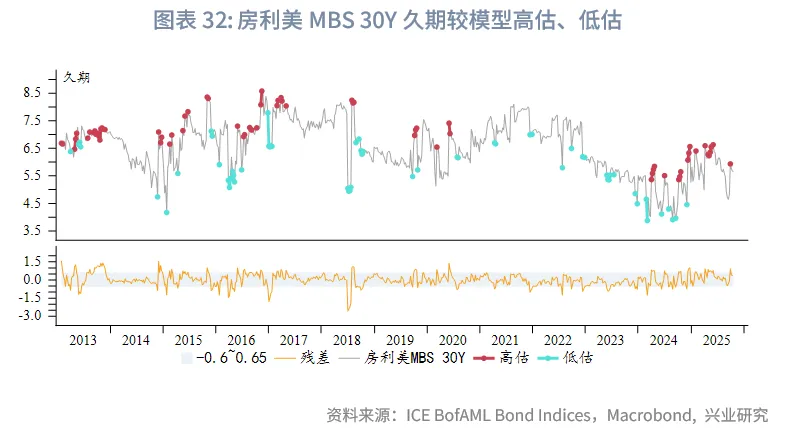

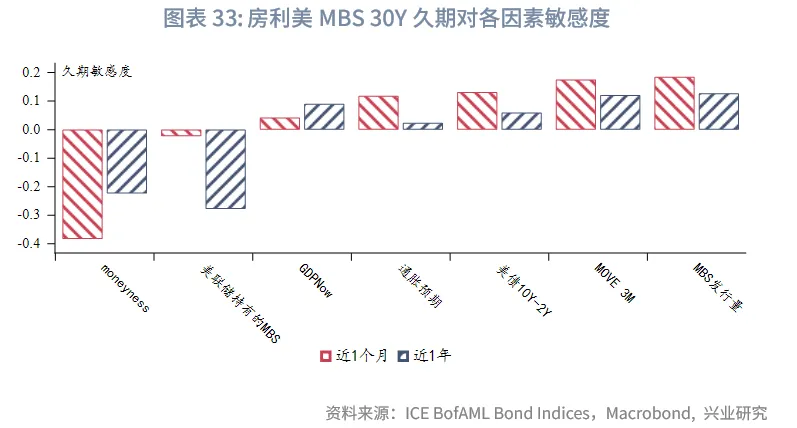

根据我们构建的久期模型[3],房利美MBS久期目前偏高估。从影响因素看,近1个月提前还款激励(moneyness)、美债和期限利差波动、通胀预期是影响久期的主要原因。

文章来源:兴业研究公众号