外汇商品 | 美联储12月降息成疑,“结构性缩表”延续——评美联储10月议息会议

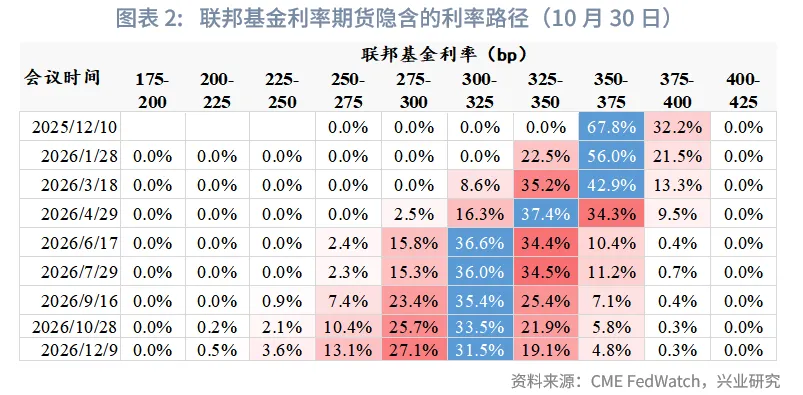

北京时间10月30日凌晨,美联储公布10月议息会议结果,如期降息25bp,联邦基金目标利率上限降至4%。同时,美联储宣布将于12月起停止缩表。新闻发布会上,美联储主席鲍威尔的表态意外偏鹰,市场对美联储12月的降息预期由此前的90%显著下降至68%,对2026年的降息预期也由75bp缩窄至50bp。

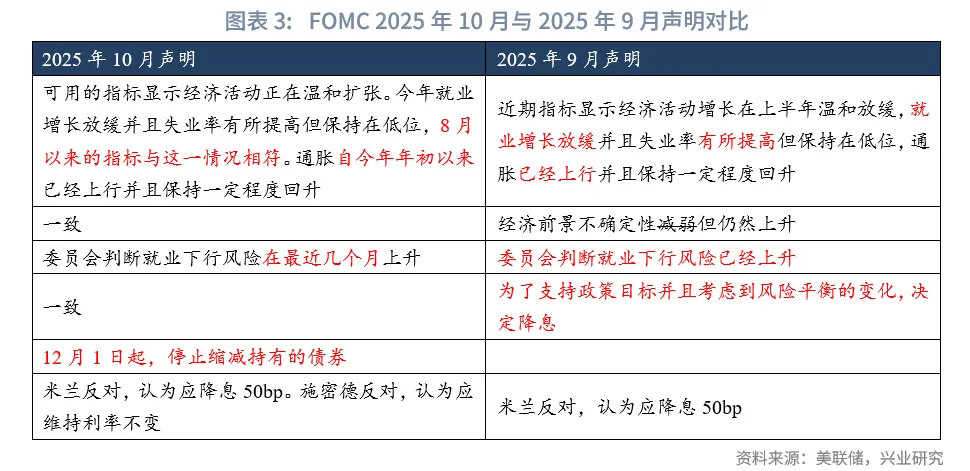

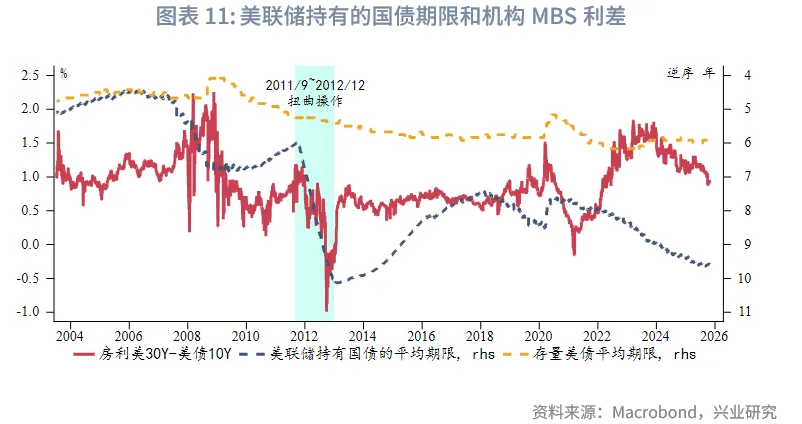

本次议息会议声明措辞略有修改,在政府关门导致经济数据有限的情况下,现有数据仍然显示出经济扩张,同时也确认了就业市场下行风险上升。新任理事米兰连续两次投出反对票,继续认为应降息50bp;但另一位委员施密德认为应保持利率不变,反映了联储内部分歧加剧。新闻发布会上,美联储主席鲍威尔表示12月进一步降息并非已成定局。将把到期的机构债券和机构MBS本金再投资于短期国库券(bills)。这将缩短美联储持有国债的久期。目前久期比市场上未偿国债组合的久期要长的多,希望朝着久期更接近未偿国债组合的方向发展。

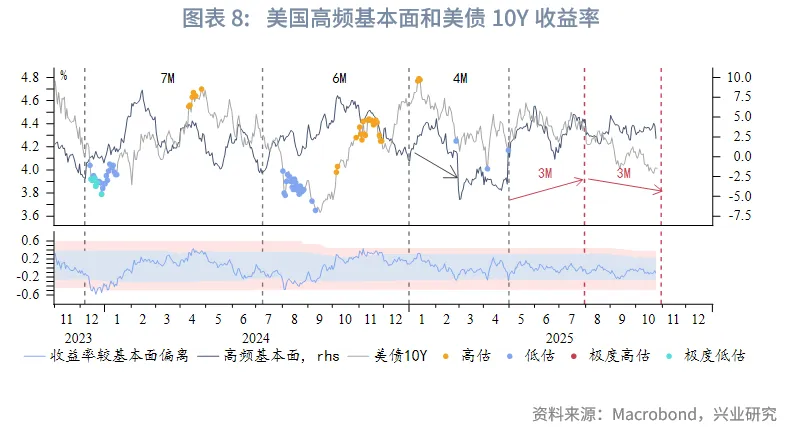

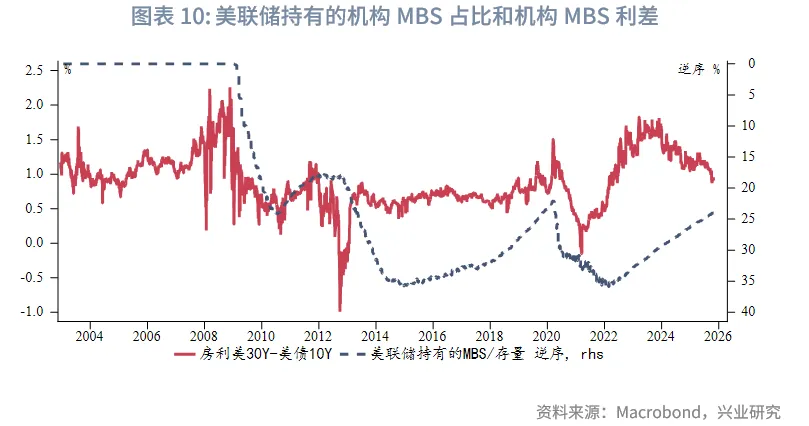

当前美国经济存在韧性,美债收益率难以顺畅下行。若未来经济韧性得到官方就业数据印证,收益率可能出现反弹。预计形势未明朗前,10Y收益率维持偏弱区间运行,下方支撑3.9%、3.8%,上方阻力4.1%、4.2%。虽然总量缩表12月结束,但结构性的机构MBS缩表仍在延续。作为机构MBS的重要买家,美联储在存量MBS市场的占比下降和持有的国债资产久期缩短,将限制机构MBS相对美债利差的收敛空间。

事件:美联储如期降息25bp并在12月停止缩表

北京时间10月30日凌晨,美联储公布10月议息会议结果,如期降息25bp,联邦基金目标利率上限降至4%。同时,美联储宣布将于12月起停止缩表。特朗普提名的新任美联储理事米兰再次投出反对票,认为应降息50bp。新闻发布会上,美联储主席鲍威尔的表态意外偏鹰,美元指数、美债收益率反弹,USDCNH夜盘止跌回升,美股、伦敦金日内承压。30日USDCNY中间价报7.0864,较前一交易日调整21pips(人民币贬值方向)。市场对美联储12月的降息预期由此前的90%显著下降至68%,对2026年的降息预期也由75bp缩窄至50bp。

一、美联储议息会议要点:停止缩表,意外偏鹰

本次议息会议声明措辞略有修改,在政府关门导致经济数据有限的情况下,现有数据仍然显示出经济扩张,同时也确认了就业市场下行风险上升。新任理事米兰连续两次投出反对票,继续认为应降息50bp。但另一位委员施密德认为此次应保持利率不变,反映了联储内部分歧加剧。

新闻发布会主要内容:

● 降息:12月进一步降息并非已成定局,没有预设的政策路径。(在委员中)现在有越来越多的人觉得,也许我们应该至少等待一个周期。

● 停止缩表:回购利率和有效联邦基金利率上升,常备回购便利工具使用增加,证明停止缩表的决定是合理的。将在一段时间内保持资产负债表规模稳定,将把到期的机构债券和机构MBS本金再投资于短期国库券(bills)。这将促进缩短美联储持有国债的久期。目前久期比市场上未偿国债组合的久期要长的多,希望朝着久期更接近未偿国债组合的方向发展。资产负债表冻结后,由于非准备金负债(例如现金)增加,准备金余额仍会继续下降。这种情况会持续一段时间,但不会太久。在某个时点会开始增加准备金(对应重启扩表)。

● 就业:7月后劳动力市场的下行风险比想象的更高,这要求货币政策由温和的限制性政策向中性水平靠拢。近期没有看到初请失业金人数的上升,也没有看到职位空缺的显著变化,这表明就业市场是持续的、渐进的降温。

● 通胀:受到关税影响,商品价格上涨,与长期以来的温和通缩形成了对比。住房服务通胀一直在下降,并且预计将继续下降。剔除关税影响(0.5%或0.6%)的通胀实际上离我们2%的目标不远,如果核心PCE是2.8%,那么剔除关税后可能在2.3%或2.4%的范围内。基准假设仍然是一次性通胀,可能持续到明年春天。

● 政府关门:如果一直无法获得经济数据,存在非常高的不确定性,可能成为在行动上保持谨慎的理由。

● 银行业风险:已经看到次级信贷的违约率上升了一段时间了。现在一些次级汽车信贷机构出现了重大损失,其中一些损失正在银行的账面上显现。目前没有看到更广泛的问题,将持续监控。

二、就业市场有望软着陆

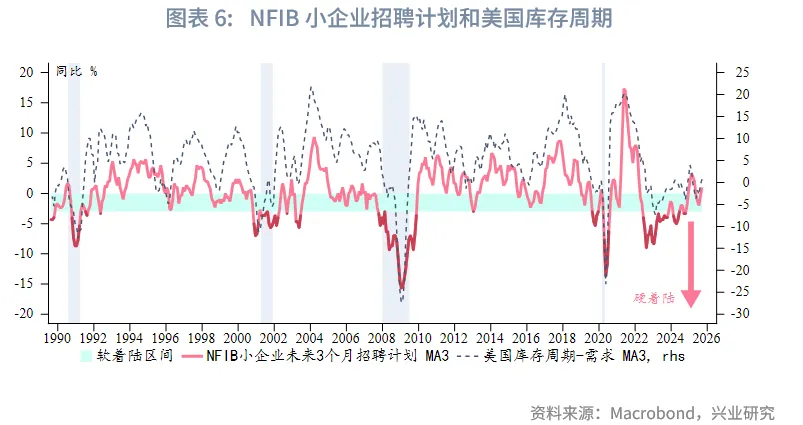

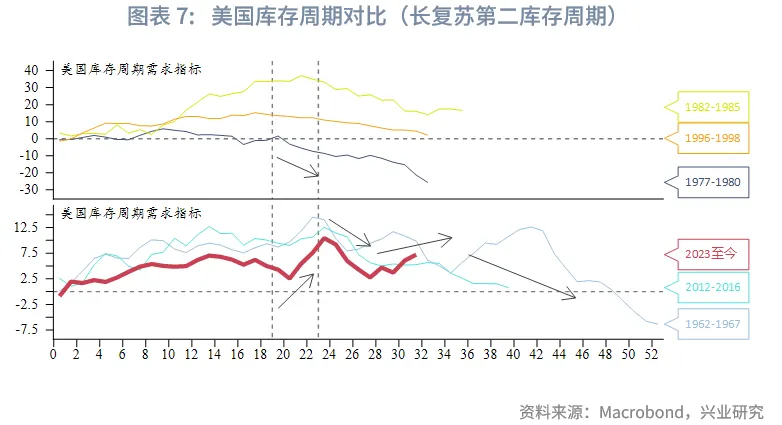

美联储将政策重心转向“充分就业”,但美国政府关门致使关键就业指标缺失。截至8月的失业率/职位空缺率显示美国劳动力市场依然呈现“软着陆”的特征,这主要得益于当前劳动力的“供需双降”达到微妙平衡。从私人部门就业数据看,9月“挑战者”裁员人数明显减少,失业率持续上升的压力有望减轻。此外,NFIB中小企业招聘计划同比和美国库存周期高度同步,并且招聘计划同比低于-3%时,意味着就业市场硬着陆、经济衰退的风险增加。目前招聘计划同比转正,与近期库存周期指标的边际反弹一致。从库存周期历史经验看,虽然当前已经转入主动去库存,但正处于平台期且年内需求有望保持韧性,预计明年上半年或再度面临需求下滑、完成第二库存周期触底。由此推演,年内就业市场进一步恶化的风险有限,未来公布的官方就业数据或证实韧性,需要警惕市场对于2026年降息预期进一步收敛的风险。

三、后市展望

美国高频基本面进入弱势周期尾声,走弱程度有限。按4~6个月的短周期规律,11月基本面或逐渐好转。美国CPI同比大概率已在9月达峰,此后进入数月的边际下降通道。美国高频基本面转入上行周期、就业数据有望呈现韧性,收益率难以大幅流畅下行,但通胀降温也将限制利率反弹空间。预计10Y收益率维持偏弱区间运行,下方支撑3.9%、3.8%,上方阻力4.1%、4.2%。美联储将到期的机构债券和机构MBS本金再投资于短期国库券,意味着虽然总量缩表结束,但结构性的机构MBS缩表仍在延续。作为机构MBS的重要买家,美联储在存量MBS市场的占比下降和持有的国债资产久期缩短,将限制机构MBS相对美债利差的收敛空间。

来源:兴业研究公众号