东南亚研究 | 关注三季报对港股的影响——香港金融市场周报(20251027-1031)

香港金融市场

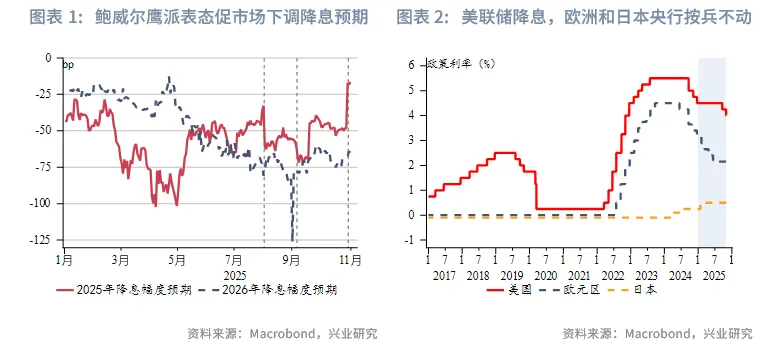

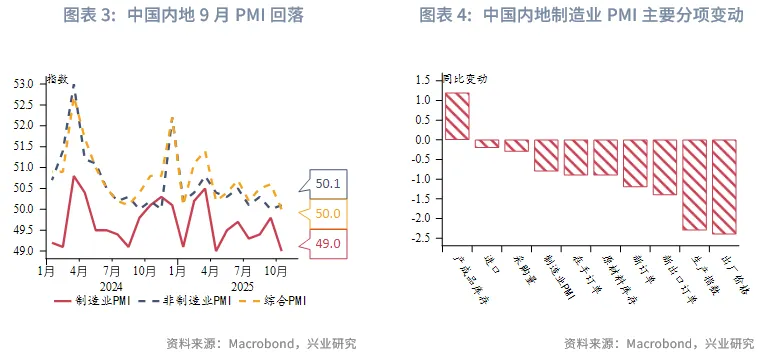

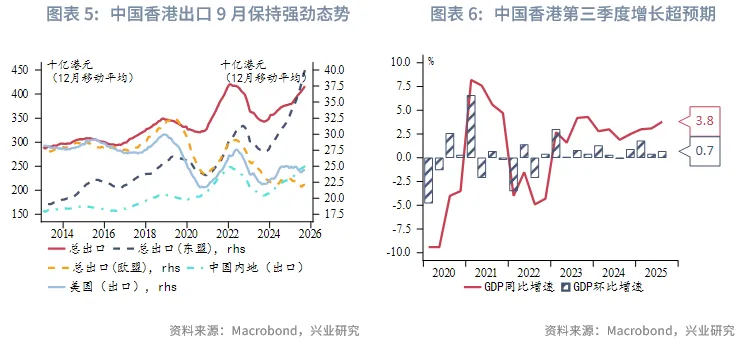

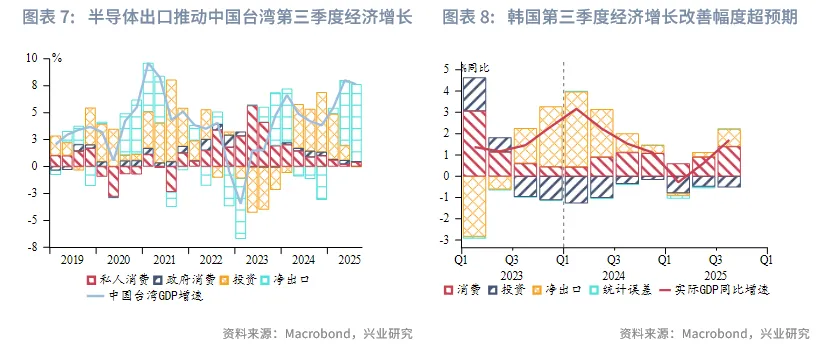

宏观形势:美联储在10月议息会议上如期下调联邦基金目标利率区间25bp至3.75%-4.0%,并宣布自12月1日起结束缩表,但鲍威尔鹰派表态促使市场下调12月降息预期。中美经贸磋商达成阶段性共识,缓解市场担忧。欧洲央行10月30日如期维持政策利率不变。中国内地制造业景气有所回落,受中秋、国庆假期相连导致工作日减少等季节性因素影响,10月制造业PMI回落0.8个百分点至49.0。10月23日,四中全会审议通过《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》。得益于强劲出口和消费复苏,中国香港第三季度经济增长超预期。得益于半导体相关出口,中国台湾第三季度经济增长持续强劲,同比增速从前值8.01%放缓至7.64%,但仍高于预期值6.25%。韩国第三季度经济增长超预期反弹。日本央行在10月30日如期维持0.5%的政策利率不变。泰国和菲律宾9月出口持续强劲。10月26日,美国与马来西亚、柬埔寨、泰国和越南签署了一系列贸易协议,美国还分别与泰国和马来西亚签署协议,寻求多元化关键矿产供应链。澳大利亚第三季度通胀显著超预期,市场预计澳联储年内大概率按兵不动。

金融市场:

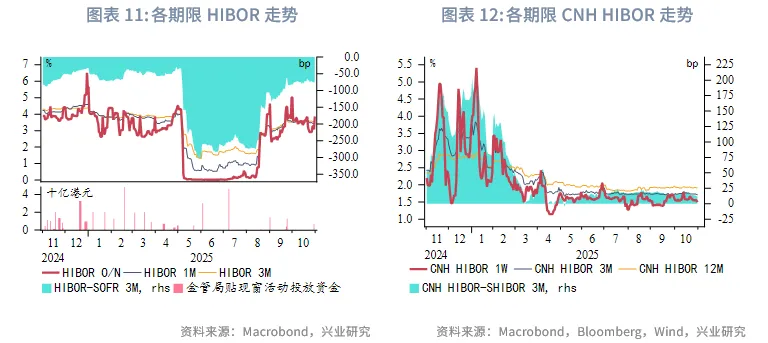

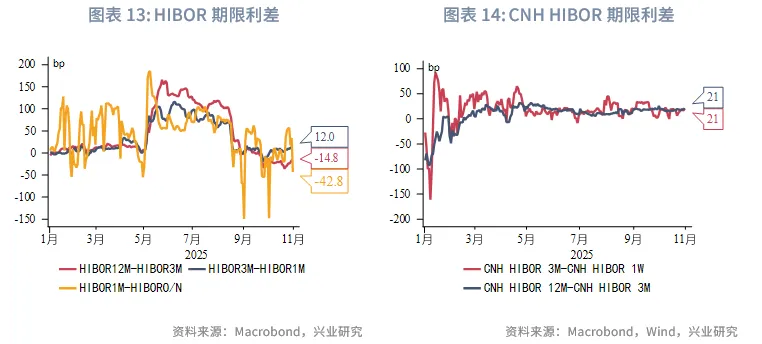

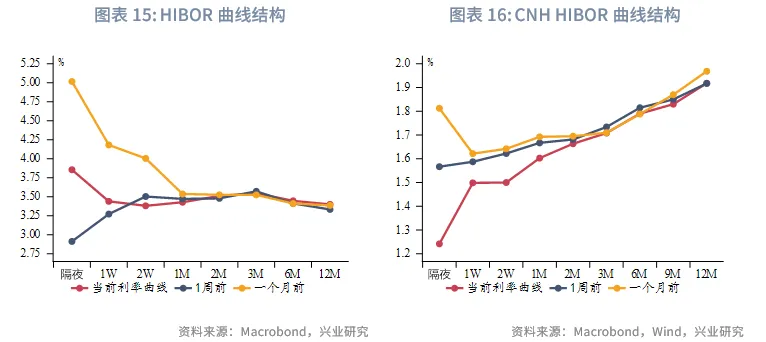

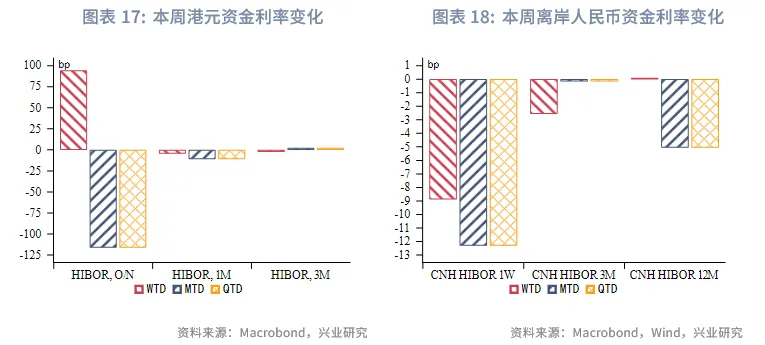

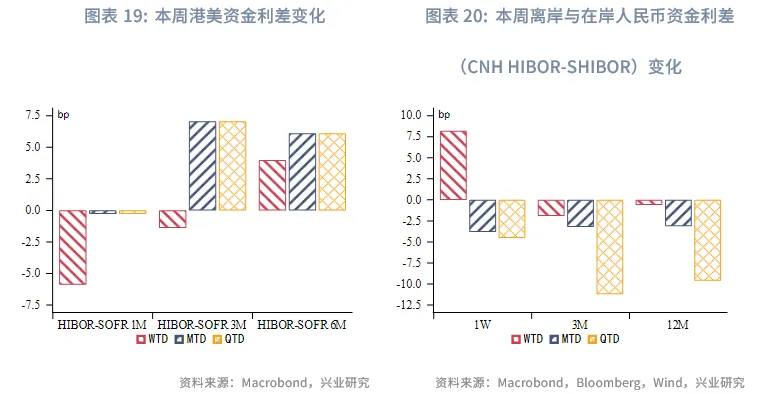

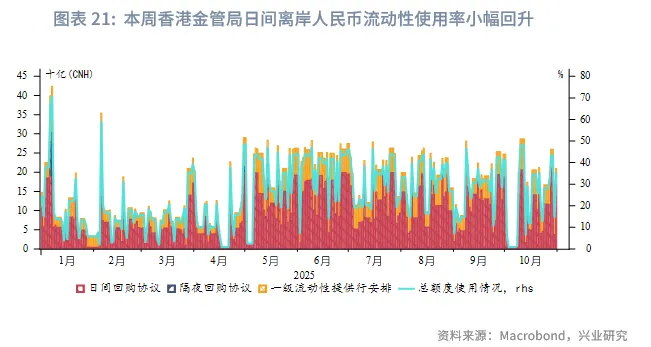

货币市场方面,受月末影响,本周短端港元流动性收紧,其中隔夜HIBOR大幅上行94bp至3.86%,中长端港元流动性与上周相近,利率曲线的倒挂情况较上周加剧。1个月期限的港美资金利差下行。短期来看,HIBOR或仍在高位震荡,中长期来看,HIBOR将震荡下行。本周离岸人民币流动性整体宽松,主要集中在短端,其中隔夜与1周期限CNH HIBOR分别下行32bp、9bp,至1.24%、1.50%。本周各期限离岸人民币资金利率平均高出在岸利率9bp。本周香港金管局日间与隔夜离岸人民币流动性使用率小幅回升。

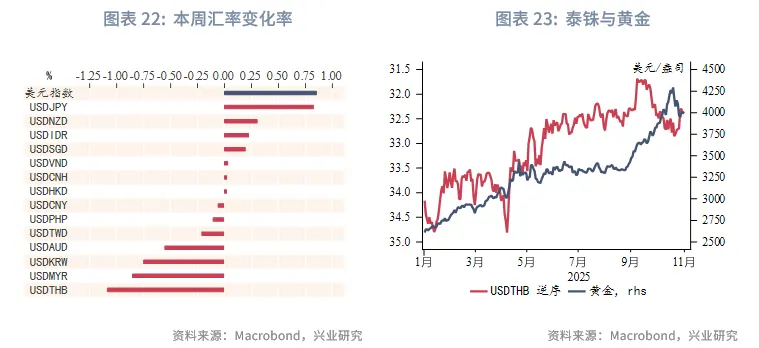

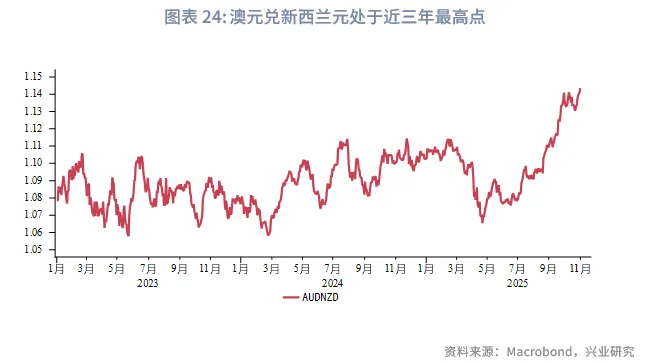

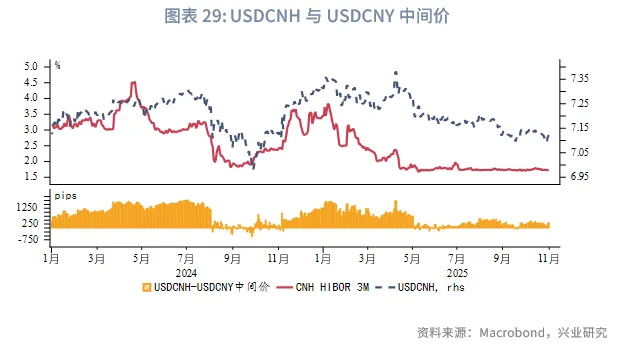

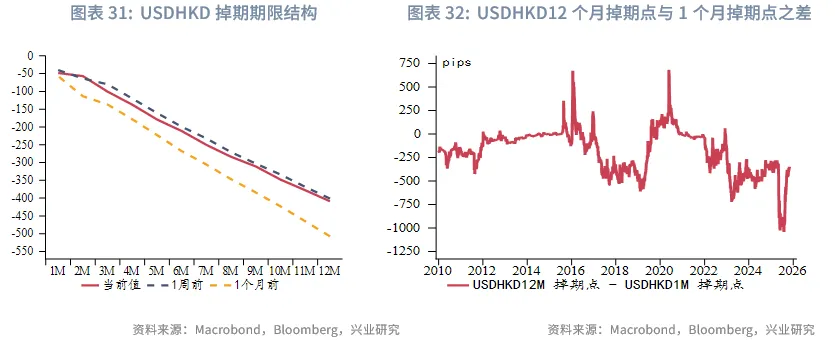

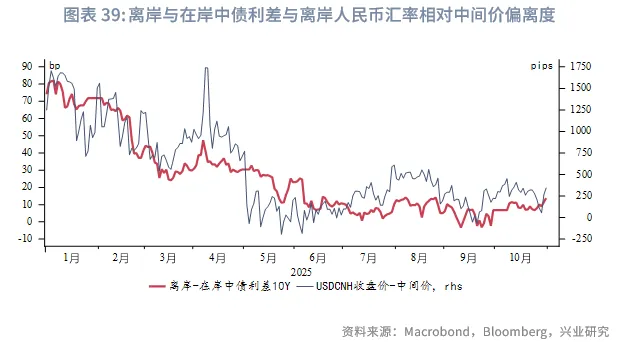

外汇市场方面,受中美贸易谈判积极、鲍威尔淡化12月降息预期影响,美元指数反弹0.9%至99.73。本周日本央行宣布不加息,市场对年内加息预期下降,推动日元走弱至今年2月以来最低点。受澳大利亚第三季度通胀超预期影响,市场降低澳联储年内降息概率,澳元走强,但新西兰元因未来可能持续的降息周期而走弱。澳联储与新西兰联储降息预期的分化导致澳元兑新西兰元目前处于近3年来最高点,短期内存在继续上行的可能。东南亚货币中,受泰国出口数据强劲影响,本周泰铢大幅升值。本周USDHKD汇率在7.77附近窄幅波动,预计港汇短期内仍在目前偏强方区间震荡,但仍可能逐步逼近甚至触及7.75。受监管维稳和中美贸易谈判取得良好进展影响,本周USDCNY中间价再度下调至近一年新低7.0843,离岸与在岸人民币汇率差逐渐收窄,目前处于89pips。

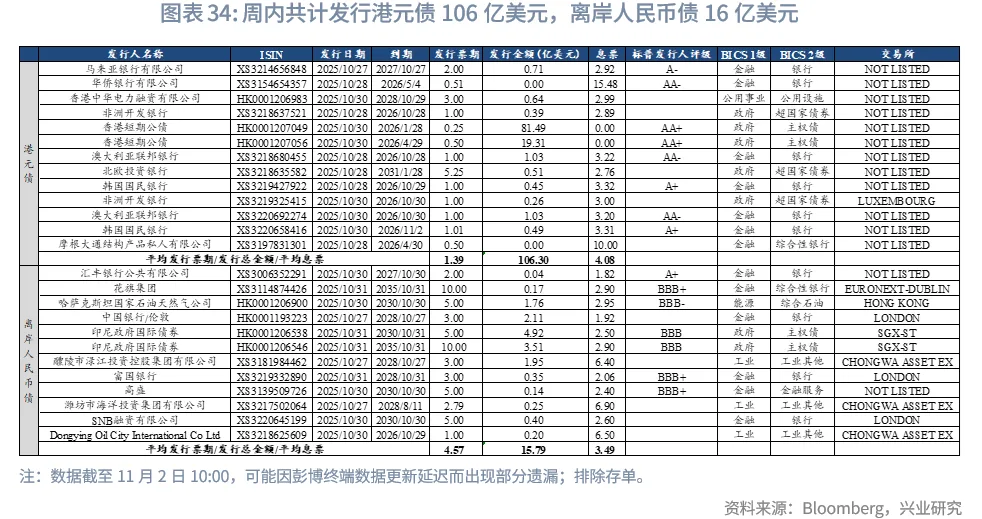

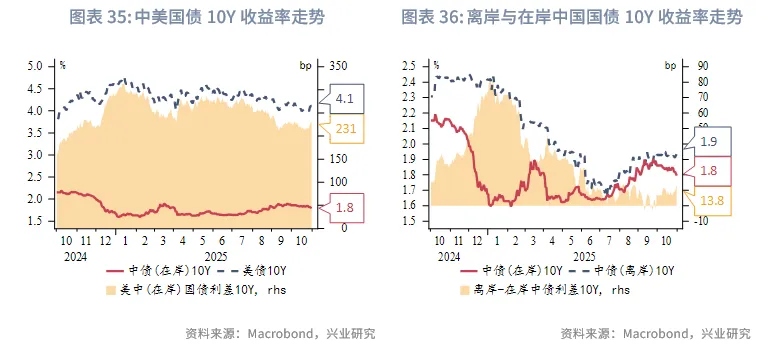

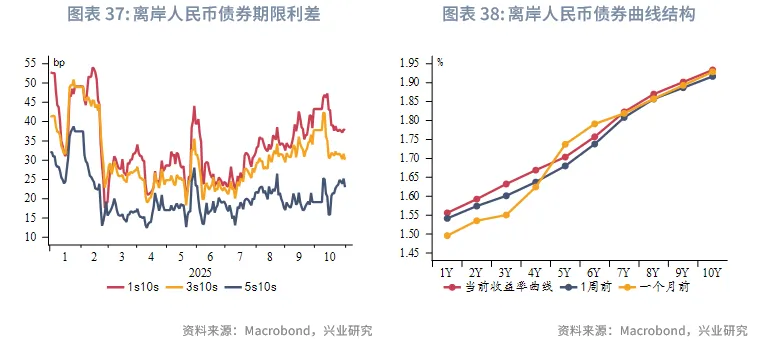

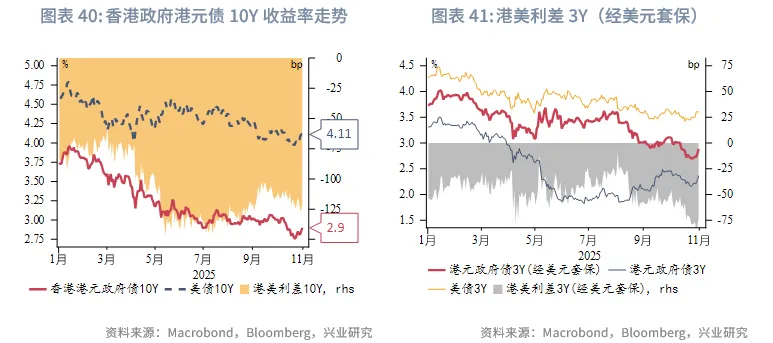

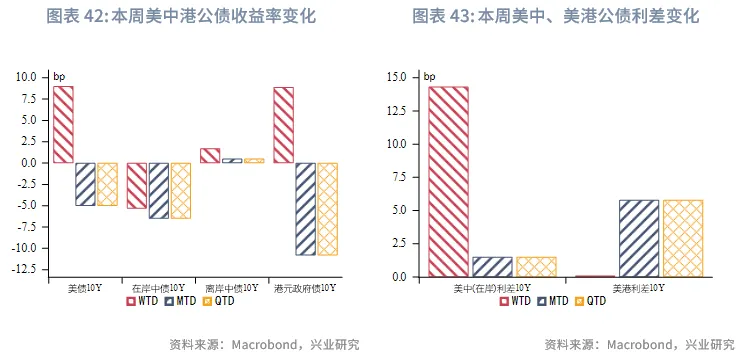

债券市场方面,一级市场方面,本周港元债共计发行13只,发行金额换算成美元为106亿,到期规模为105亿,其中香港金管局发行101亿美元外汇基金票据,到期规模为99亿美元。本周离岸人民币债发行12只,发行金额换算为美元为16亿,到期规模为12亿。二级市场方面,受美联储降息预期收敛影响,本周美债10Y收益率上行9bp至4.11%。在岸中国国债10Y收益率大幅下行5bp至1.80%(使用中债登官网口径[1]),美中利差10Y走阔14bp至231bp。离岸中国国债10Y收益率上行2bp至1.93%,收益率曲线小幅上移。受美债带动,港元政府债10Y收益率大幅下行9bp至2.90%。

权益市场方面,香港证监会拟于今年就优化上市规则展开咨询,有望为中概股回港上市拓宽道路。IPO市场再现扎堆递表(本周新增30家企业递表),再融资市场拟融资12亿港元。二级市场方面,受中美元首会晤预期兑现和美联储释放鹰派信号,主要指数普遍回调。展望后市,市场焦点预计将转向中美经贸实务进展与上市公司业绩披露。随着财报的密集发布,港股或进入由基本面主导的结构性行情阶段。

重点数据:11月3日(印尼通胀);11月4日(韩国通胀,澳联储议息会议);11月5日(印尼GDP,新西兰第三季度就业);11月6日(中国台湾通胀数据,马来西亚央行议息会议);11月7日(中国台湾贸易数据,菲律宾GDP)。

一、宏观形势回顾

欧美:美联储在10月议息会议上如期下调联邦基金目标利率区间25bp至3.75%-4.0%,并宣布自12月1日起结束缩表,但鲍威尔鹰派表态促使市场下调12月降息预期。联储官员对未来政策路径分歧加大。从投票结果来看,两位委员投反对票,其中米兰连续第二次支持降息50bp,而堪萨斯城联邦储备银行行长支持维持利率不变。鲍威尔在新闻发布会上表态偏鹰,强调12月降息并非板上钉钉,重申现有数据显示经济扩张,但也承认就业市场走弱。随后,三位美联储官员以通胀风险为由,表示他们不支持12月再次降息。市场对12月降息25bp的预期从此前的90%降至目前的约65%。近期货币市场流动性逐步趋紧,美联储的隔夜逆回购工具所剩无几,现在停止缩表意在避免重蹈2019年9月的流动性风波,美联储称MBS到期资金将再投资于国库券。中美经贸磋商达成阶段性共识,缓解市场担忧。一是美方将取消针对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的10%“芬太尼关税”,二是继续暂停实施24%对等关税一年,三是推迟一年实施出口管制50%子公司的规则。中方也将同期暂停24%的对等关税,推迟实施稀土和电池技术等新出口管制措施。此外,中美双方同意将海事、物流和造船业等限制措施推迟一年执行。欧洲央行10月30日如期维持政策利率不变。本次会议声明延续了9月相对乐观的基调,增长面临的风险有所减轻,特别是美国关税政策逐步稳定和中美关税谈判取得进展,通胀展望较为平衡。市场对欧洲央行的声明反应平淡,短期预计该央行维持利率不变,静待美关税对欧洲的影响进一步明朗。欧元区10月整体通胀降0.1个百分点至2.1%,符合市场预期,核心通胀意外持平于2.4%,受欧央行关注的服务业通胀则加速至3.4%。

中国:中国内地制造业景气有所回落,受中秋、国庆假期相连导致工作日减少等季节性因素影响,10月制造业PMI回落0.8个百分点至49.0。需求端仍显疲软,出厂价格持续细化,反映内需整体不足。同期服务业受节假日消费带动,PMI微升0.1个百分点至50.2,保持扩张态势。10月23日,四中全会审议通过《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》,主线围绕“发挥优势、补齐短板”,明确提出“经济增长保持在合理区间,全要素生产率稳步提升,居民消费率明显提高”等发展目标,并强调科技自立自强与建设现代化产业体系,为下一阶段经济结构转型指明方向。中国香港9月出口增速升至16.1%(前值:14.5%,预期值:15.4%),创2025年3月以来的最快增速。来自亚洲贸易伙伴的需求依旧旺盛,对亚洲出口同比增长18.3%,高于整体出口增速。其中,对东南亚的出口持续强劲,例如越南(+50.9%)和马来西亚(40%)。得益于强劲出口和消费复苏,中国香港第三季度经济增长超预期,同比增长3.8%(预期:3.0%),创2023年以来的最快增速。9月零售额连续第五个月增长,增速提升至5.9%,显著高于预期值2.6%,创2023年12月以来最高水平。中国台湾第三季度经济同比增速从前值8.01%放缓至7.64%,但仍高于预期值6.25%。外需(得益于半导体相关出口)是拉动增长的主要动力,为GDP增长贡献7.21个百分点,而内需仅贡献0.43个百分点。

日韩:韩国第三季度经济增长超预期反弹。环比增速连续第二个月反弹,至2024年第一季度的最高水平1.2%,高于前值0.7%和预期值1.0%。得益于政局趋稳、政府支持、以及资本市场的强劲表现,私人消费环比增长1.3%(前值:0.5%),是经济增长的主要抓手,贡献0.6个百分点。投资显著复苏,环比增长0.8%(前值:-1%),得益于人工智能热潮,设备投资环比增长2.4%。得益于半导体和运输设备出口强劲,净出口为增长贡献0.1个百分点。日本央行在10月30日如期维持0.5%的政策利率不变。投票结果方面,9名投票委员中有两人反对,他们自9月以来主张将利率上调至0.75%。经济预测方面,对比7月,日本央行上调2025财年(4月开始)GDP增长预期0.1个百分点至0.7%,上调2026财年核心通胀(剔除生鲜食品和能源)预期0.1个百分点至2%。在新闻发布会上,日本央行行长植田和男的基调相对平衡,一方面保留加息选项,另一方面强调数据依赖,对日本明年薪资增长和美国经济较为乐观。

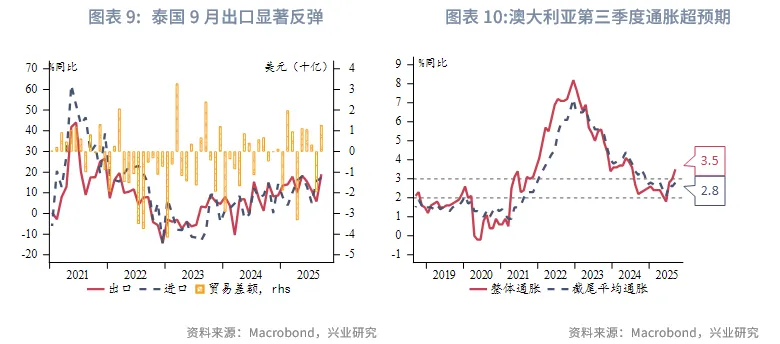

东南亚:泰国和菲律宾9月出口持续强劲。泰国9月出口同比增长19%,创三年多来最快增速,远高于预期值7%。其中,对美出口增速从13%提升至35%,是拉动9月出口的主要推手。进口额攀升17%,泰国贸易顺差同比暴增87%,达12.8亿美元。菲律宾9月出口同比大增15.9%,达到72.5亿美元,对美出口同比增长2.3%,美国仍是其第一大贸易伙伴。电子产品出口同比大增27.9%,是拉动出口的主要产品。进口额增速放缓至2.1%,达到116亿美元。

10月26日,美国与马来西亚、柬埔寨、泰国和越南签署了一系列贸易协议,美国还分别与泰国和马来西亚签署协议,寻求多元化关键矿产供应链。四个东南亚国家承诺取消贸易壁垒,并为多种美国产品提供优惠的市场准入。协议内容还包括在数字贸易、服务和投资方面的承诺,以及东南亚国家在保护劳工权益和加强环境保护方面的保证。泰国表示将对约99%的商品取消关税壁垒,放宽美国在其电信行业的外资持股限制,以及承诺自美购买飞机、大豆等产品。

澳新:澳大利亚第三季度通胀显著超预期,市场预计澳联储年内大概率按兵不动。整体通胀回升至3.2%,重返2%-3%的目标区间之上,创2024年第二季度以来新高。环比增速升至1.3%(预期:1.1%,前值:0.7%),核心通胀同样超预期,截尾平均通胀环比增长1.0%,高于前值0.7%和预期值0.8%。第三季度过热的通胀数据公布后,市场对11月降息预期的概率从月40%下降值几乎为零。

二、金融市场动态

2.1 货币市场

港元资金面:受月末影响,本周短端港元流动性收紧,其中隔夜HIBOR大幅上行94bp至3.86%,1个月以上的HIBOR利率震荡不一,短端利率曲线的倒挂情况较上周加剧。受1个月SOFR略升和1个月HIBOR下行影响,1个月期限港美利差下行6bp至-77bp。短期来看,HIBOR或仍在高位震荡,中长期来看,HIBOR将震荡下行。

离岸人民币资金面:本周离岸人民币流动性整体宽松,主要集中在短端,其中隔夜与1周期限CNH HIBOR分别下行32bp、9bp,至1.24%、1.50%。本周各期限离岸人民币资金利率平均高出在岸利率9bp。本周香港金管局日间与隔夜离岸人民币流动性使用率小幅回升。

2.2 外汇市场

受中美贸易谈判积极、鲍威尔淡化12月降息预期影响,美元指数反弹0.9%至99.73。本周日本央行宣布不加息,市场对年内加息预期下降,推动日元走弱至今年2月以来最低点。受澳大利亚第三季度通胀超预期影响,市场降低澳联储年内降息概率,澳元走强,但新西兰元因未来可能持续的降息周期而走弱。澳联储与新西兰联储降息预期的分化导致澳元兑新西兰元目前处于近3年来最高点,短期内存在继续上行的可能。东南亚货币中,受泰国出口数据强劲影响,本周泰铢大幅升值。

本周USDHKD汇率在7.77附近窄幅波动,由于目前港美资金利差再度收窄下套息交易活跃度下降,港元走势主要与资金流动有关。预计港汇短期内仍在目前偏强方区间震荡,但仍可能逐步逼近甚至触及7.75。受监管维稳和中美经贸谈判取得良好进展影响,本周USDCNY中间价再度下调至近一年新低7.0843,离岸与在岸人民币汇率差逐渐收窄,目前处于89pips。

2.3 债券市场

一级市场方面,本周港元债共计发行13只,发行金额换算成美元为106亿,到期规模为105亿,其中香港金管局发行101亿美元外汇基金票据,到期规模为99亿美元。本周离岸人民币债发行12只,发行金额换算为美元为16亿,到期规模为12亿。

二级市场方面,受美联储降息预期收敛影响,本周美债10Y收益率上行9bp至4.11%。在岸中国国债10Y收益率大幅下行5bp至1.80%(使用中债登官网口径[2]),美中利差10Y走阔14bp至231bp。离岸中国国债10Y收益率上行2bp至1.93%,收益率曲线小幅上移。受美债带动,港元政府债10Y收益率大幅下行9bp至2.90%。

2.4 权益市场

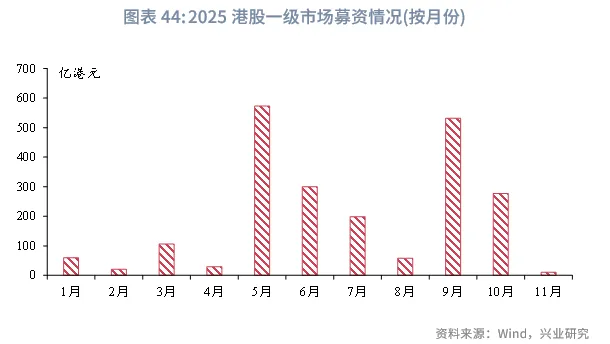

一级市场方面,10月30日,香港证监会表示预计今年就优化同股不同权上市规则展开咨询,此举旨在拓宽中概股回港上市路径,进一步提升香港市场的吸引力。IPO市场再现扎堆递表:本周新增30家递表企业(上周7家), 7家进入招股阶段,4家公司上市。再融资市场,共有5家公司提出募资预案,拟募资12亿港元。

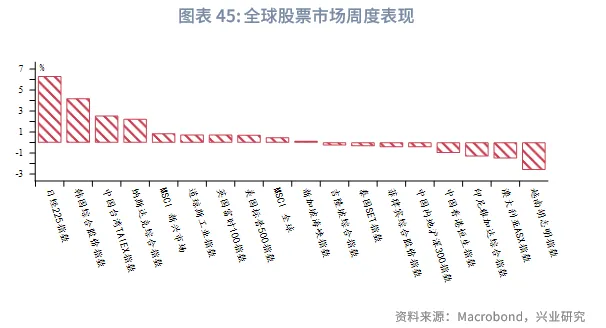

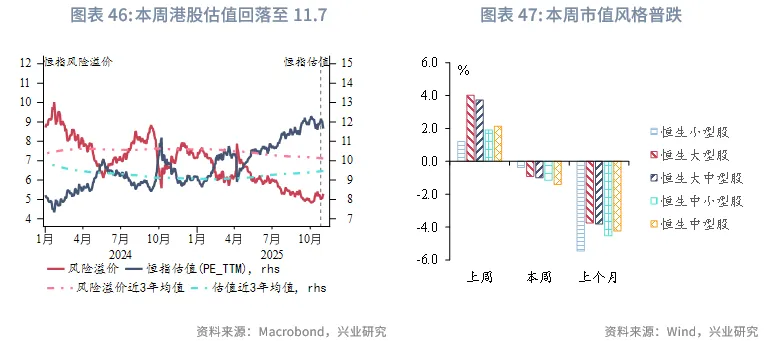

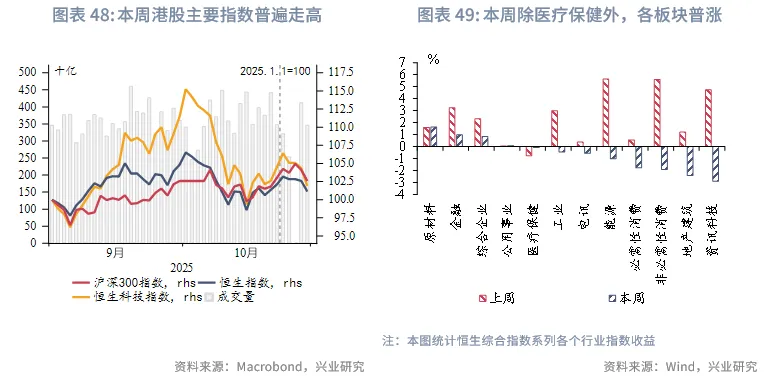

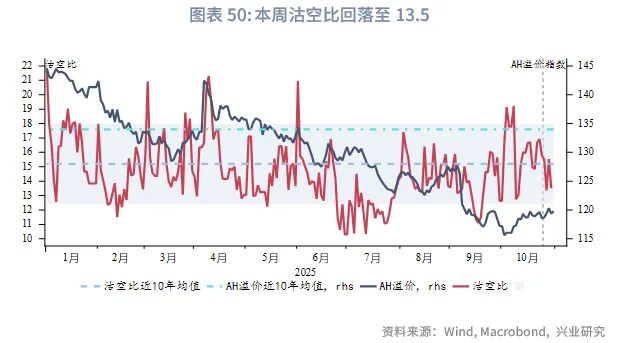

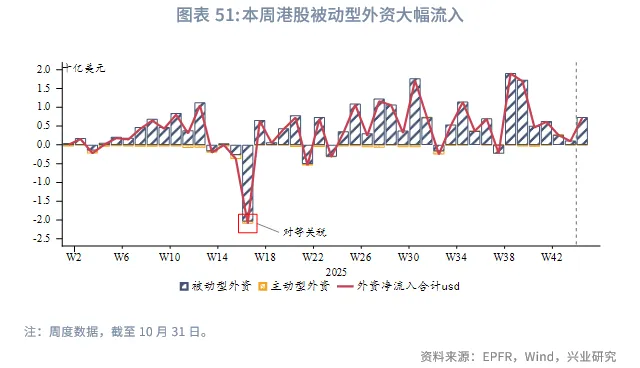

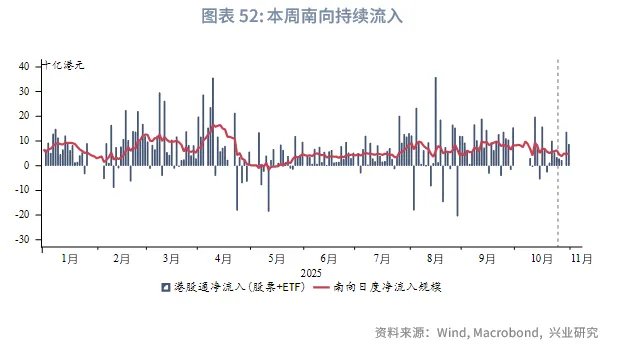

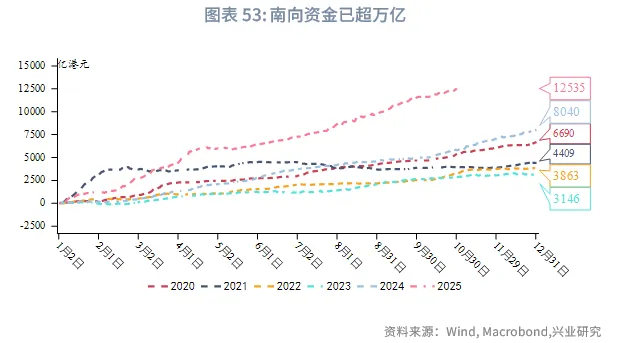

二级市场方面,本周港股整体震荡回调,主要指数普遍下跌,恒生指数、恒生科技指数与恒生高股息指数分别下跌1.0%、2.5%和0.3%。主要受乐观预期基本兑现与外部流动性压力再现的双重影响:一方面,中美元首会晤虽释放积极信号但缺乏超预期成果,部分投资者将会谈细节(如会谈时长有限、未设联合记者会等)解读为双方深层分歧仍在;另一方面,美联储主席鲍威尔释放鹰派信号,称12月未必降息,进一步压制风险资产估值,对港股科技板块形成明显压力。板块方面,防御型板块表现相对稳健,而资讯科技业领跌2.9%,反映资金在不确定性中转向守势。资金与情绪方面显现积极信号:南向资金本周净流入275亿港元,较上周显著增加,外资亦有所回流。流动性方面,港汇在靠近强方兑换保证区间窄幅波动,1个月期HIBOR小幅回落,整体环境保持温和。

展望后市,市场焦点预计将转向中美经贸实务进展与上市公司业绩披露。美国财长贝森特称中美最早于下周签署贸易协议,若落实有望提升双边关系能见度,提振市场情绪及相关板块。此外,三季度盈利面临下调压力,未来数周财报密集发布,个股表现将更依赖业绩兑现与前瞻指引。在宏观驱动暂歇的背景下,港股或进入由基本面主导的结构性行情阶段。

文章来源:兴业研究公众号