【IPO前哨】豪特节能的数据中心生意:高增长背后或是“纸面富贵”?

近日,广州豪特节能环保科技股份有限公司(以下简称“豪特节能”)正式向港交所递交招股书,拟登陆港交所主板。

这家公司的上市之路可谓一波三折:2016年4月在新三板挂牌,2021年5月摘牌;期间曾两度启动A股上市辅导,但分别于2020年10月和2023年12月终止。此次转战港股,能否圆梦备受关注。

业绩亮眼,但高度依赖数据中心赛道

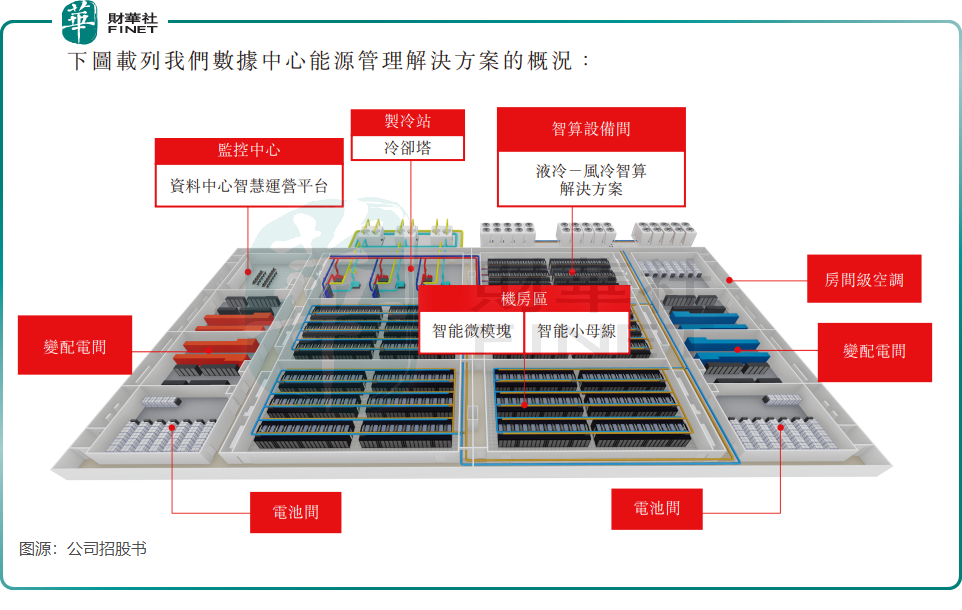

豪特节能是一家专注于数据中心细分领域的能源管理解决方案提供商,业务涵盖咨询服务、解决方案设计、设备选型及采购、项目集成及实施以及系统维护。

公司的技术优势包括:节能调温技术,其AI赋能的数据中心综合能源管理平台可用于控制数据中心风冷和液冷技术;参与数据中心早期开发;系统化的人才培养与科研团队建设;行业标准和能源管理技术方向及与高等院校合作。

公司的解决方案主要应用于数据中心(包括AI算力数据中心和边缘数据中心)、智慧工业园区、智能工厂及多用途商业综合体等场景,客户涵盖电信运营商、数据中心运营商及EPC承包商。

然而,豪特节能对数据中心行业的依赖度极高。2025年上半年,其数据中心能源管理解决方案收入占比约99%。

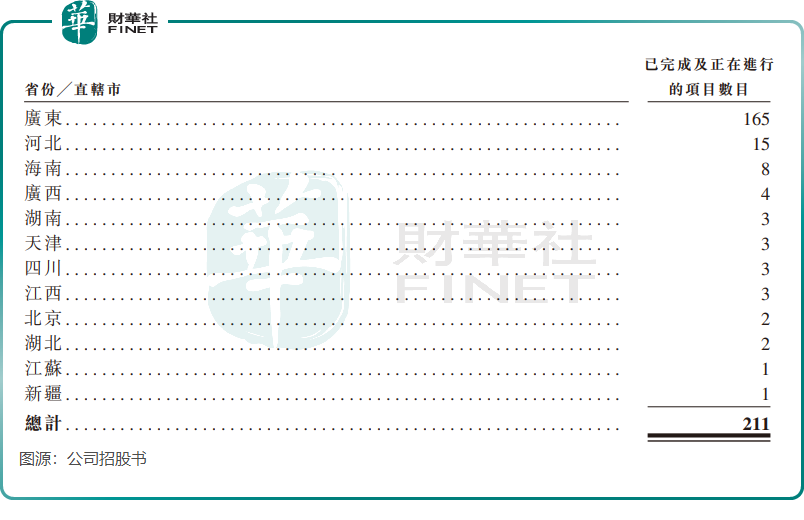

同时,公司业务呈现明显区域集中特征,在211个已完成及正在进行的项目中,有近80%(165个)来自广东省。

尽管存在地域局限性,豪特节能仍成功抓住了数字经济发展契机。互联网公司在人工智能、云计算及数字服务方面的持续大量投资,为能源管理解决方案行业带来了时代红利,豪特节能的经营业绩增长显著。

招股书显示,2022年至2024年和2025年上半年,豪特节能的收入分别约为7.93亿元(单位人民币,下同)、8.58亿元、10.18亿元和7.54亿元,期内溢利分别约为3913.2万元、7018.3万元、7586.9万元和5049.6万元。

但亮眼业绩的背后,公司毛利率呈现出下滑趋势。公司数据中心解决方案毛利率从上年同期的14.6%降至2025年上半年的11.9%,主因是公司为保持竞争力,主动下调设备销售价格。这也导致公司整体毛利率在2025年上半年降至11.9%,2022年公司整体毛利率曾达18.8%。

客户集中度过高,应收账款攀升

豪特节能不仅区域集中,其严重的客户依赖症或将是其港股IPO路上的另一大挑战。

招股书显示,2025年上半年,豪特节能来自前五大客户的收入比重高达98.9%,数值与公司数据中心能源解决方案业务同期收入占比一致。而在去年全年,公司来自前五大客户的收入比重也有94.9%。

豪特节能高度依赖大客户的模式,本质上是下游数据中心行业“马太效应”的缩影。

由于新客户开拓艰难,豪特节能的投标资源被迫向现有客户倾斜,使其项目中标率较高。2025年上半年,公司数据中心能源管理项目合同中标率高达100%,但这也加深了其对单一市场的依赖。

然而,这种模式无异于“短期输血,长期失血”。它虽能保障短期收入和降低销售成本,但长期来看,客户集中会持续削弱公司议价能力,其不断下滑的毛利率就是最直接的证明。

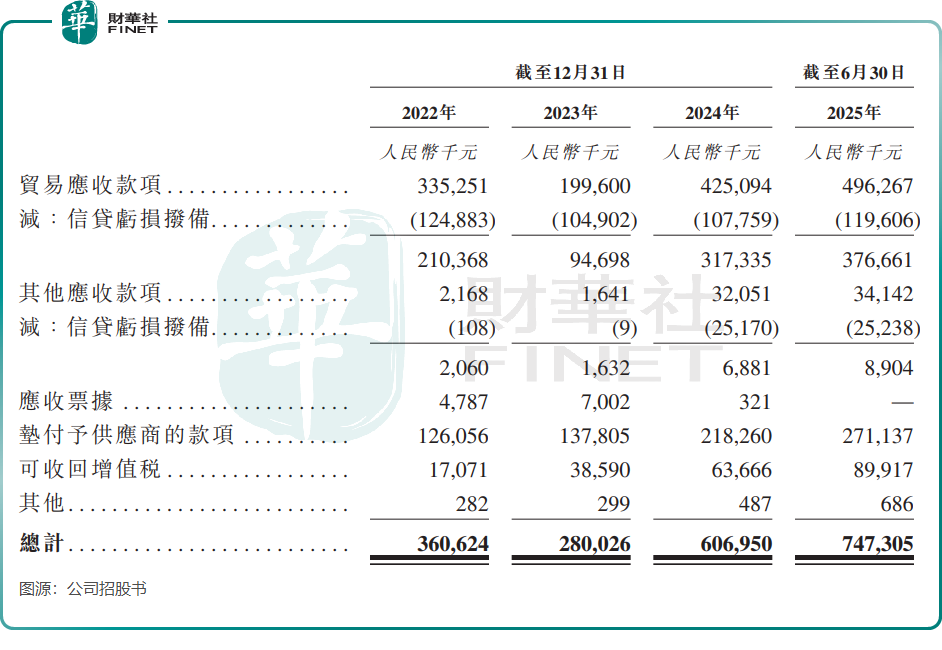

更为严峻的是,“高客户集中度”与“强地域依赖性”两大核心症结,已直接传导至公司的财务层面。其影响除毛利率持续承压外,更集中体现在急剧攀升的应收账款上,构成了当前严峻的挑战。

截至2025年6月底,豪特节能的贸易及其他应收款激增至7.47亿元,已接近2025年上半年公司总收入,远超公司于2025年6月底为4.34亿元的资产净值;公司平均贸易应收款项周转天数亦升至2025年上半年的83天,为2022年以来最高。

在应收账款攀升之下,期末现金流的表现并不佳。2025年上半年,豪特节能期末现金及现金等价物为7411.7万元,同比下滑40.1%。

总结

豪特节能踩中了数据中心发展的风口,业绩实现稳健增长。然而,其高度依赖单一行业、少数客户与特定区域的发展模式,也带来了毛利率下滑、应收账款高企、现金流承压等连锁风险。

能否在资本市场上讲出更立体的故事,突破当前的成长天花板,豪特节能是其闯关港股的关键。