【IPO前哨】靠电信巨头撑起64%收入,硅基智能的数字人难讲故事?

伴随着人工智能的蓬勃发展,AI数字人频繁亮相互联网,真假难辨的交互体验让这一赛道持续升温。

近日,国内数字人智能体领域的头部玩家——南京硅基智能科技集团股份有限公司(下称“硅基智能”)正式向港交所主板发起冲击,开启了IPO之路。

此次赴港上市,硅基智能计划将募资所得用于强化研发能力、推进营销及推广等。

事实上,在冲刺港股之前,硅基智能早已是资本圈的“香饽饽”:成立至今累计完成8轮融资,腾讯(00700.HK)、红杉智盛、招银基金等一众头部机构纷纷入局。

在今年6月完成D轮融资后,公司估值达31.5亿元(单位人民币,下同)。

累计售出超8万名数字人,大司马IP吸粉1100万+

作为中国最大的数字人智能体提供商,硅基智能在赛道中占据核心地位——按2024年数字人智能体解决方案收入计算,其市场份额高达32.2%。

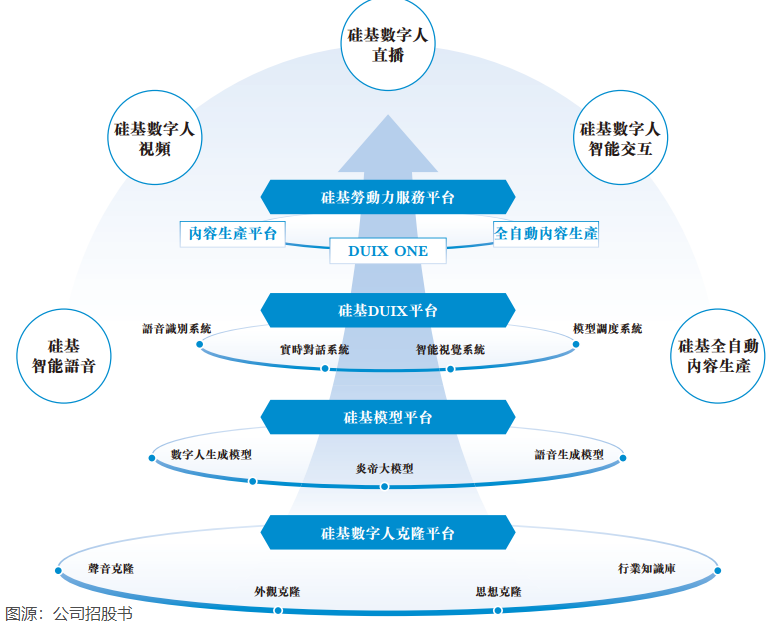

类比机器人行业的具身智能,硅基智能通过声音克隆、外观克隆与思想克隆三大核心技术,在AI领域打造出“硅基劳动力”(即数字人智能体)。依托硅基DUIX平台、炎帝大模型等核心技术底座,公司构建了涵盖智能语音、数字人视频、数字人直播、智能交互的全场景服务体系。

截至目前,硅基智能客户覆盖电信、金融、医疗、教育、公共服务等多个行业,累计交付超8万个硅基劳动力解决方案。

除此之外,公司还切入IP商业化赛道:自主研发“大司马”系列IP,包括硅基大司马、科技大司马等多个衍生账号,同时通过授权获取知名IP,助力AI MCN业务落地。截至最后实际可行日期,“大司马”IP系列在线上累计粉丝量已突破1100万。

值得注意的是,硅基智能的客户结构高度集中于B端,涵盖互联网、医院、学校等多元场景,但业务严重依赖少数大客户。2025年上半年,公司前五大客户收入占比高达87.5%,其中最大客户(一家电信运营商)的收入贡献占比更是达到64.4%。

赛道高速增长,公司却陷增长放缓、连续亏损困境

从行业前景来看,数字人智能体赛道正处于高速增长期:全球市场规模已从2021年的13亿元增长至2024年的41亿元,复合年增长率44.7%;预计到2030年,市场规模将飙升至470亿元,2024-2030年复合年增长率达50.4%。

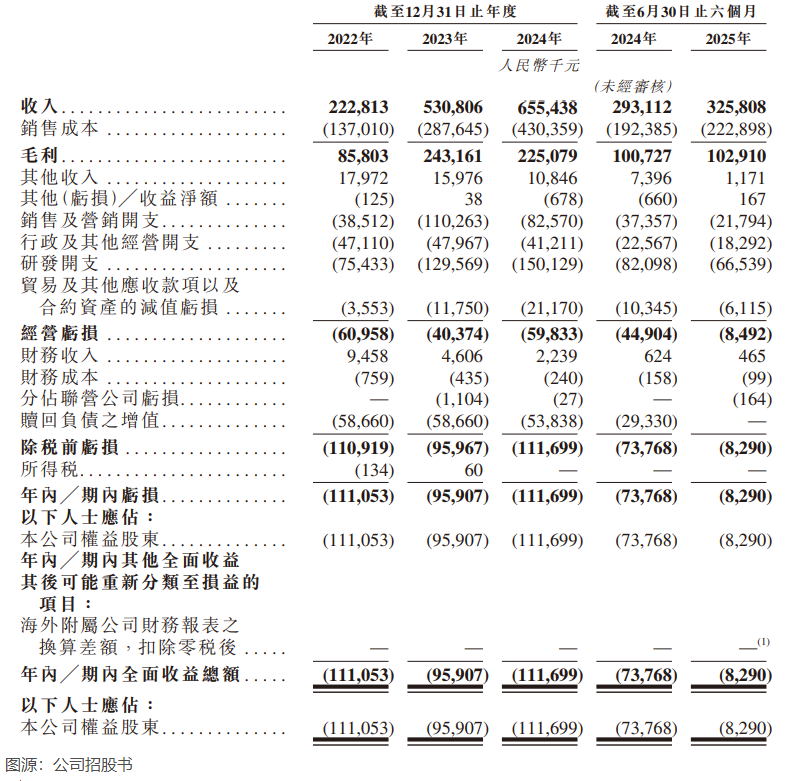

背靠高增长赛道,硅基智能的收入曾实现快速突破:2022年营收2.23亿元,2024年已增至6.55亿元。但增长势头在2025年明显放缓,上半年录得收入3.26亿元,同比增速仅11.15%。

利润表现则更为严峻:2022-2024年,公司连续三年处于亏损状态,期内亏损分别为1.11亿元、9590.7万元、1.12亿元;2025年上半年净亏损仍有829万元,经调整净利润为528.9万元。

竞争加剧:获客成本翻倍、毛利率持续下滑

AI数字人赛道的高景气度吸引了众多玩家入局,行业竞争日趋白热化。

百度(09888.HK)、腾讯(00700.HK)、阿里(09988.HK)等大厂凭借AI大模型技术强势领跑,像衍科技、云启数字、灵眸智能等中小型厂商也纷纷加码,硅基智能面临的竞争压力与日俱增。

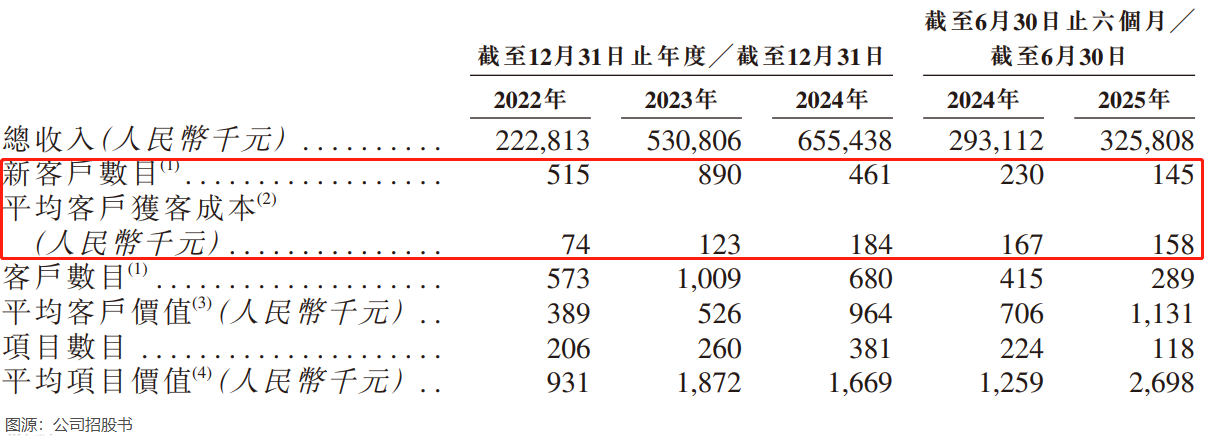

随着行业竞争日趋白热化,依赖大客户的模式能否支撑硅基智能的长期增长还需打上问号。可在开拓新客户时,公司却陷入困境:获客越来越不容易,且成本始终居高不下。

根据招股书,2024年起,硅基智能的新客户数目就开始失速,2024年新客户数目由上年同期的890名降至461名,并由2024年上半年的230名降至2025年上半年的145名,降幅明显。

获客成本则持续攀升:2023-2024年平均客户获客成本大幅上涨,2024年已升至18.4万元;2025年上半年虽小幅降至15.8万元,但降幅有限,仍处于高位。

为维系大客户合作、拓展低线市场,硅基智能选择下调售价,这直接导致毛利率持续承压。2023年公司毛利率为45.8%,2024年起逐步下滑,2025年上半年已降至31.6%。

硅基智能在招股书中也坦言,过往,公司的业务主要专注于向大型客户(例如商业银行及电信运营商)提供硅基智能语音,公司于该方面采用具竞争力的定价模式,毛利率较低,以确保与该等大型客户建立合作伙伴关系。