2026年美国房地产市场供需平衡,有限泡沫化,距离周期结束还有较长时间。资本支出计划增长,预计将支撑投资周期。在此背景下,2020年以来的美国经济复苏期大概率是一轮“长周期”,即包含3个库存周期。预计2026年上半年当前的第二库存周期将触底,下半年可能逐渐企稳进入第三库存周期。

在关税对通胀仅是一次性影响的基准假设下,美国通胀压力缓解,第一季度通胀下行的确定性较高,此后将温和回升,2026年内CPI同比或在2.5%~3.5%区间内波动。劳动力市场供需双降实现平衡,尽管明年上半年面临进一步下行的风险,但随着政府裁员的负面影响淡化,预计劳动力市场也将实现“软着陆”。

美联储政策重心转向“充分就业”,2026年上半年有望降息50~75bp,但下半年有可能暂停降息。总量缩表结束,但“结构性缩表”延续,不利于长久期债券。当前政策工具足以应对市场流动性需求,2026年转向“主动扩表”(重启QE)的可能性较低。现任美联储主席鲍威尔的任期将于2026年5月结束,特朗普可能在2025年内就提前宣布继任者,以期引导市场宽松预期。

特朗普减税延期和永久化将使得2026财年财政赤字恶化。不过,美国财政部TGA账户余额充足,明年债券到期量显著下降,美债供给量并不会显著增加,再融资压力可控。

美国中期选举通常对在任总统所属党派不利,共和党或失去对国会的完全掌控。美国对外贸易政策或呈现“战术性缓和期”和“高度不确定性”并存,并呈现“区域分化”的特征。在中期选举前夕,共和党可能试图“打中国牌”扭转不利选情。

一、海外宏观概览

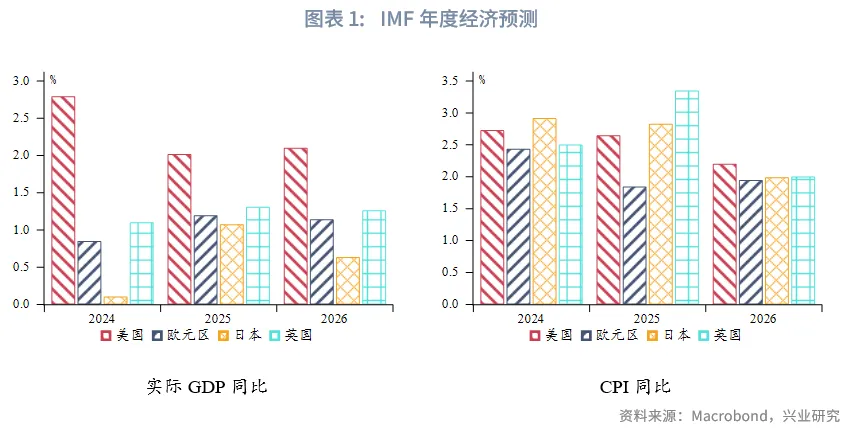

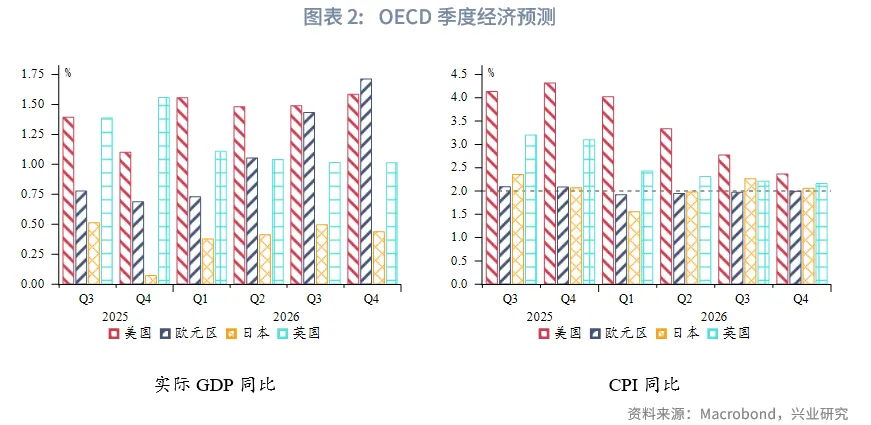

根据IMF经济预测,2026年美国经济增长继续领跑发达经济体,欧元区和英国经济增速较2025年略微放缓,日本经济增速较2025年明显下降。美国、英国、日本通胀压力均较2025年减轻,欧元区通胀压力有所增加。美国CPI同比将低于2.5%,欧元区、英国、日本CPI同比均在2%左右。根据OECD季度经济预测,2025年第四季度美国经济放缓,2026年全年增速回升且保持稳定。欧元区经济增速在2025年第四季度和2026年第一季度触底后逐步回升。英国经济增速较2025年下半年回落,但全年稳定。日本经济增速将从2025年第四季度的低点回升。通胀方面,美国CPI同比进入下降通道,年末将低于2.5%;欧元区CPI同比稳定在2%左右;英国CPI同比逐渐走低至2%左右;日本CPI则呈现前低后高,总体也在2%上下波动。

二、经济“软着陆”,先抑后扬

在美联储提出的关税对于美国通胀是一次性冲击的前提下,美国经济总体呈现韧性。预计2026年上半年将完成2020年后的第二个库存周期触底,由于投资周期和房地产周期尚未进入周期尾部,库存周期触底不至引发经济衰退。换言之,“软着陆”仍是美国经济的基准情景。下半年,美国经济有望企稳进入本轮第三个库存周期。

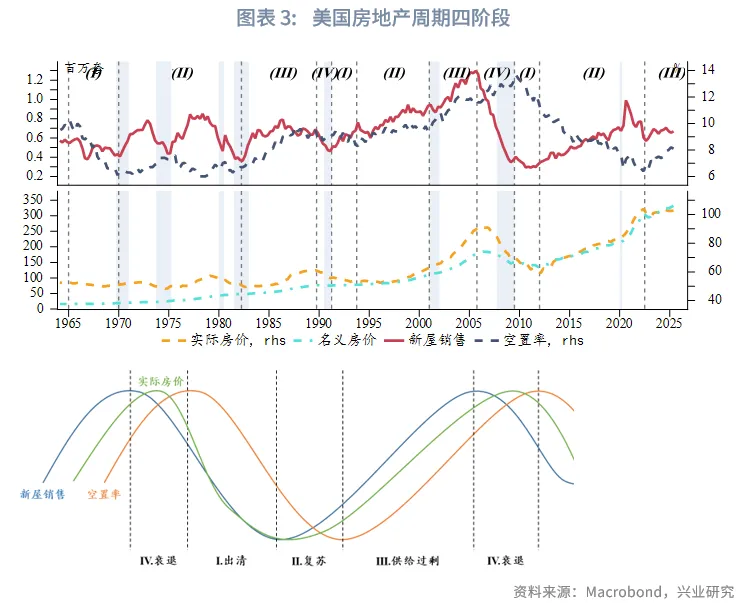

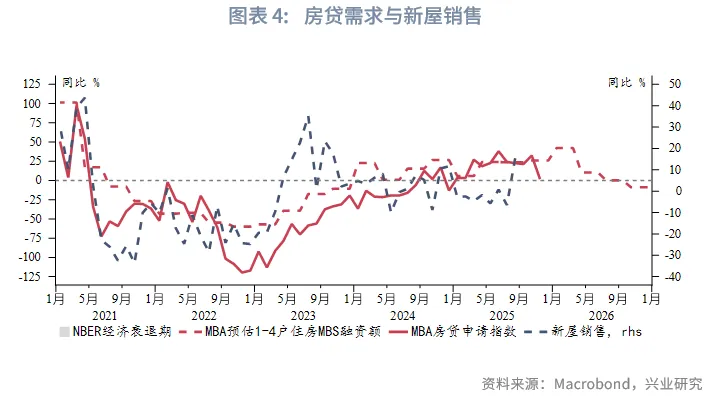

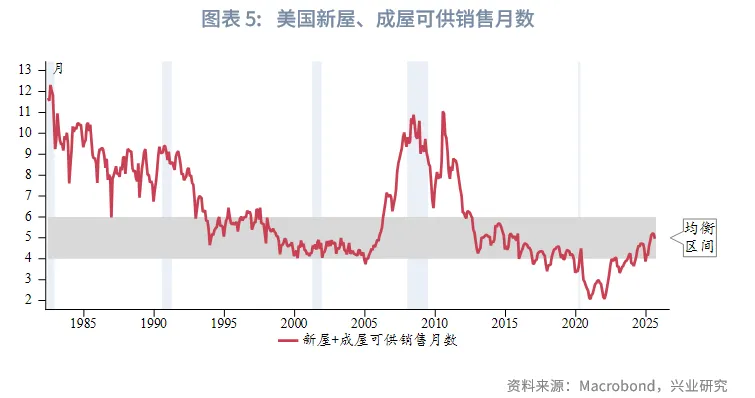

供需平衡,房地产有限泡沫化。从销售、空置率、价格三个维度观察,2023年第一季度以来,美国房地产市场进入供给过剩期(对应图表中阶段III),这一阶段的特征是:销售回升、空置率回升、房价上涨。当前美国房地产市场依然处于这一阶段,泡沫化程度较低。美国名义房价和实际房价均保持温和上涨,新屋销售较为稳定,租住空置率缓慢回升至约8%,但绝对水平依然明显低于历史上泡沫化后期。根据MBA预测,2026年上半年购房需求同比增长,能够对冲经济下行压力;下半年购房需求同比转弱。从供需而言,通常认为新屋、成屋的可供销售月数在4~6个月为供需平衡状态,若大于6个月为供给过剩的买方市场,若小于4个月为供给短缺的卖方市场。目前可供销售月数约为5个月,市场已经从此前的供给短缺转向供给平衡。泡沫化后期往往会出现严重的供给过剩,目前尚不符合这一特征。

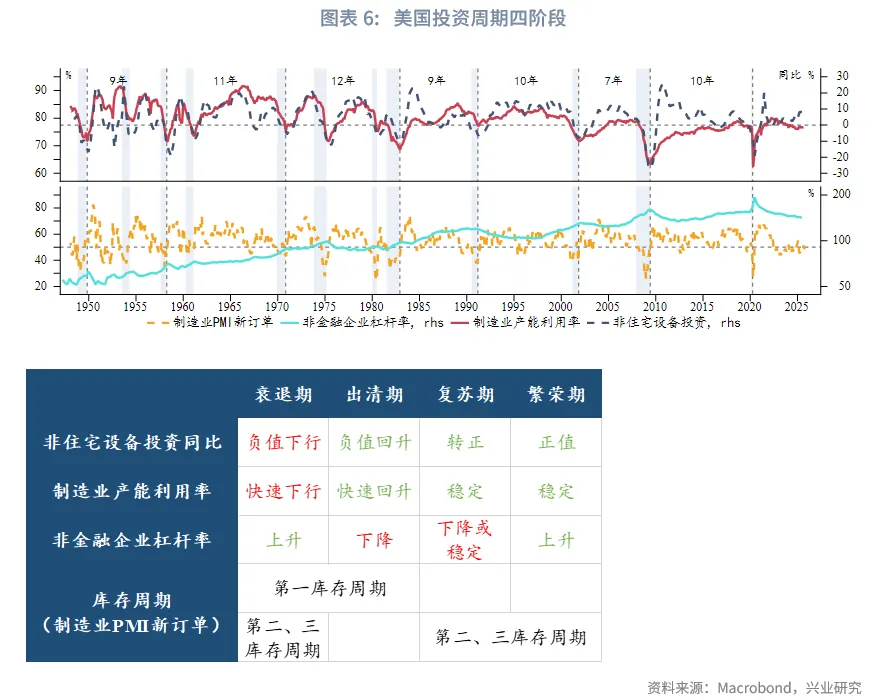

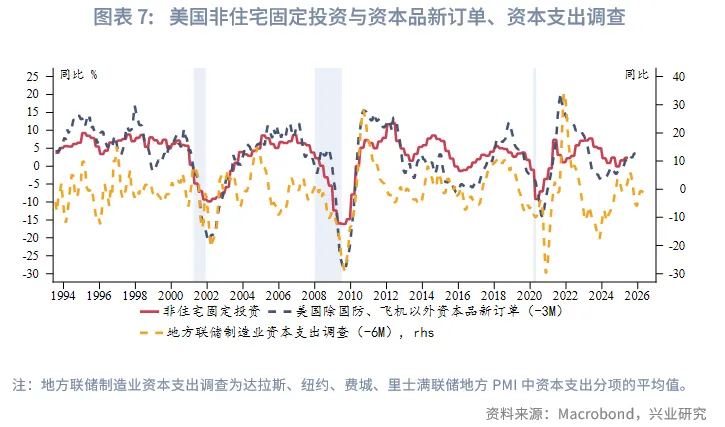

制造业回流拉动资本支出。目前美国非住宅设备投资同比回升,制造业产能利用率稳定,非金融企业杠杆率下降,符合投资周期复苏期的特征。同时,资本品新订单、地方联储资本支出调查均呈现回升,显示未来资本支出仍有增长潜力。目前看来,本轮投资周期有望达到10年左右,即包含三轮库存周期。

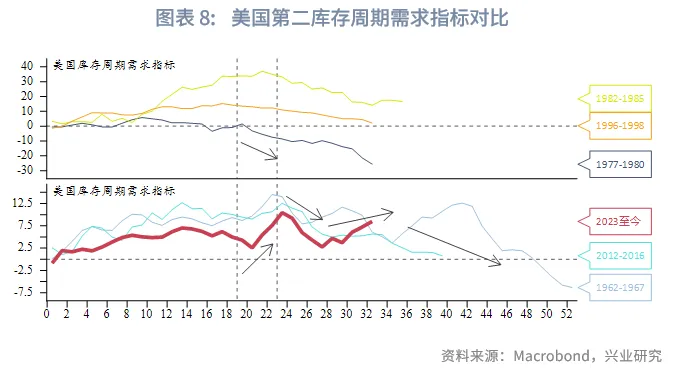

库存周期触底回升。横向对比美国长复苏期的第二库存周期需求指标,可以发现需求指标在经历一轮较快的下行后会有所企稳甚至反弹,这一过程持续6个月左右,接下来再进入一轮明显的需求下滑、完成周期触底。2025年上半年需求指标明显下行,下半年进入平台期,指标边际好转;年内制造商自有库存水平持续下降。由此推演,明年上半年库存周期需求再度转弱的可能性较高,完成本轮库存周期触底。2026年下半年,若需求指标企稳回升,或标志着进入本轮第三个库存周期。

三、通胀压力缓解,但仍高于2%

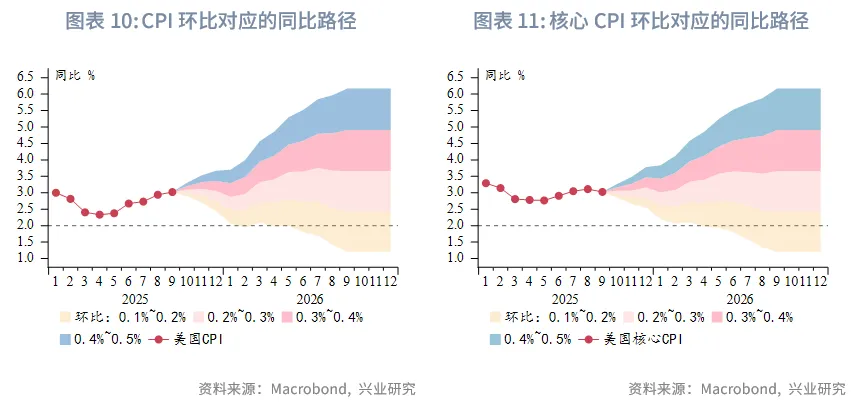

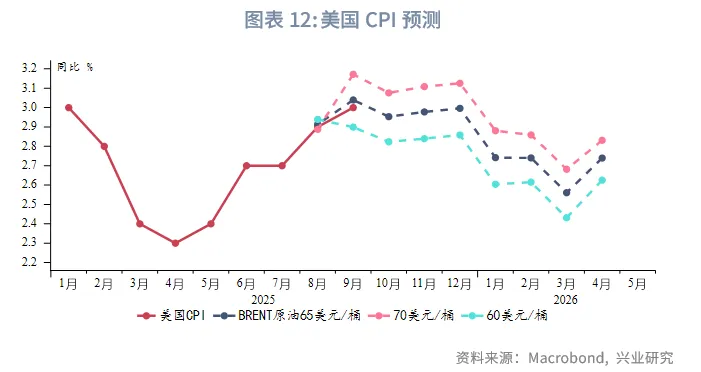

从CPI环比增速对应的同比路径看,在环比增速大概率处于0.1%~0.3%的情况下,美国CPI同比在2025年9月至2026年3月进入短期下行通道,第二季度将有温和再通胀,下半年同比持平或微降。在月均环比增速0.2%~0.3%的假设下,明年CPI同比大致在2.5%~3.5%。美国进口商品中10%可以直接认定为“进口”,假设这部分关税成本完全转嫁给消费者,对应当前的实际税率约20%,则关税对CPI的额外拉动约在0.2%~0.3%之间。在BRENT原油月均价60~65美元/桶的前提下,同样指向2025年第四季度至2026年第一季度CPI同比转入下行通道。尽管CPI和核心CPI同比仍然高于2%,但短期下行确定性较高,有助于巩固2026年上半年美联储降息路径。下半年若通胀持稳2%上方甚至回升,叠加经济复苏迹象,或将掣肘美联储进一步降息。

四、劳动力市场供需双降

美国政府10月后关门,导致9月、10月的官方就业数据缺失。不过我们仍可以从现有数据一窥美国劳动力市场现状。

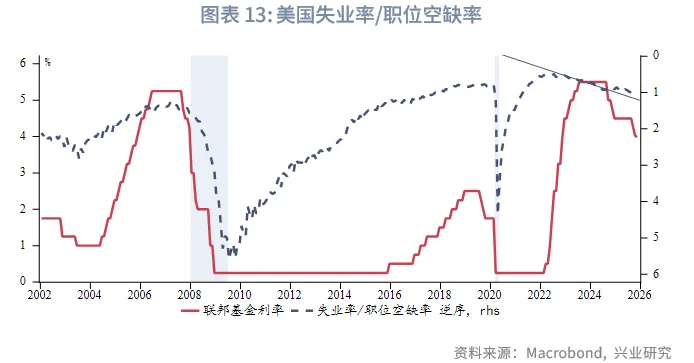

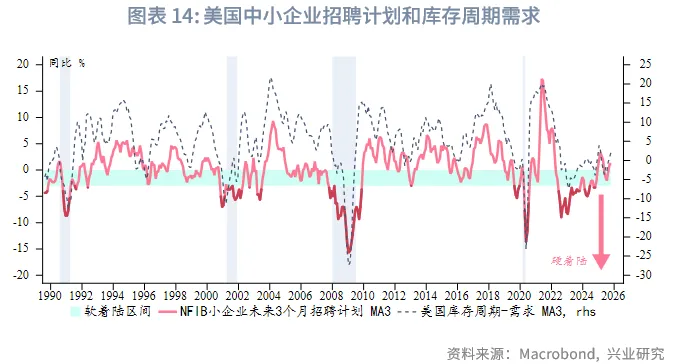

虽然当前美国劳动力市场需求下降,但由于特朗普政府大幅收紧移民政策,劳动力市场供给也显著减少,出现了供需双降下的微妙平衡。截至2025年8月的失业率/职位空缺率平缓上升,明显区别于2008年和2020年经济衰退时期的陡峭斜率,即劳动力市场也实现了“软着陆”。NFIB中小企业招聘计划同比和美国库存周期高度同步,目前招聘计划同比转正,与近期库存周期需求指标的边际反弹一致。按上文推测,2026年上半年美国库存周期触底,就业市场存在进一步降温的风险。

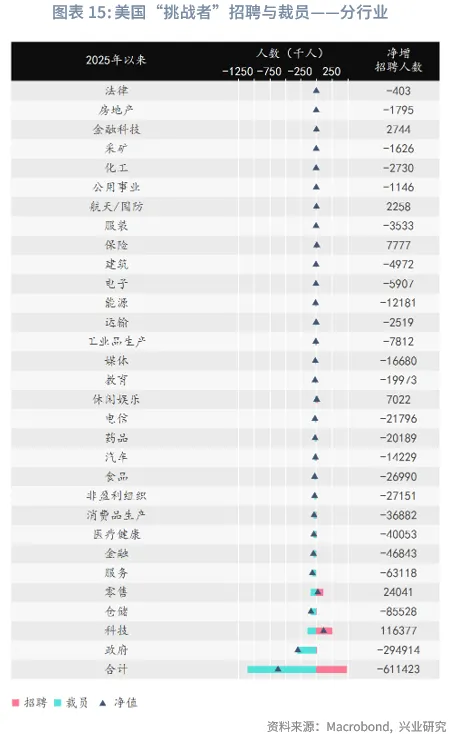

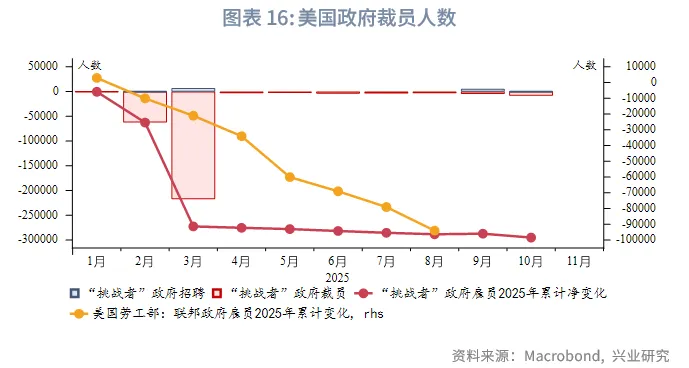

从挑战者就业报告看,2025年美国劳动力市场的裁员压力主要来自政府部门:2025年净裁员约60万人,其中政府部门净裁员近30万人,占了全市场净裁员人数的一半。这主要是受到年初政府效率部大规模裁员计划的影响,其最初计划为减少10%的联邦政府雇员,并采取“延迟离职”的方式渐进式减员。不过裁员遭遇较大阻力,目前实际裁员比例不足3.5%,马斯克也已经离开政府效率部。由于“延迟离职”计划的最晚工资支付期限为2025年9月30日,这意味着今年10月后年初政府裁员对于就业市场的负面冲击将逐渐淡化,很大程度上缓解了2026年美国劳动力市场“硬着陆”的风险。此外根据政府关门最新情况,取消了部分停罢期间的解雇,并规定未来几个月不得再借停罢进行类似大规模裁员。近期的数据显示:“挑战者”政府裁员人数在今年2月、3月、10月存在裁员峰值;由于统计口径差异,美国劳工部非农就业统计(至8月)的政府雇员减少相对更加平滑。

五、货币政策:降息渐进尾声,主动扩表时机未到

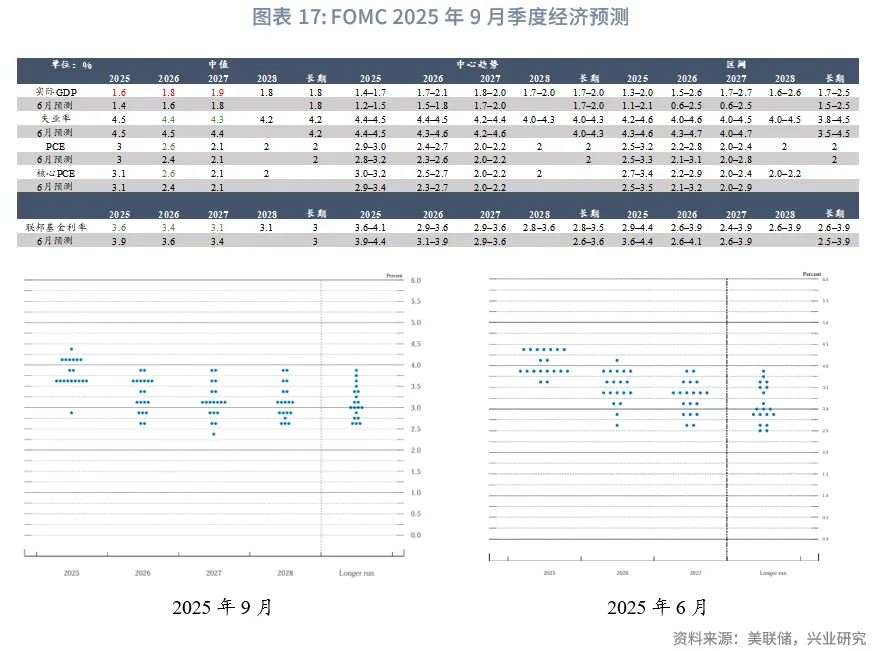

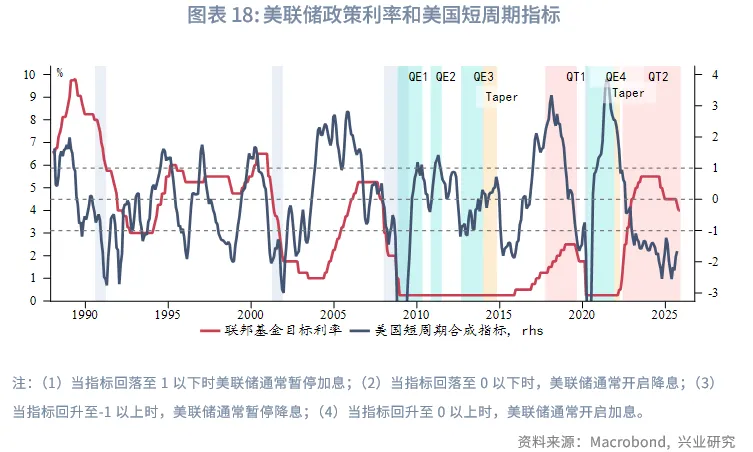

美联储9月议息会议点阵图显示,委员们对于2026年降息路径的意见非常离散,分布于不降息和降息100bp之间,中位数为降息1次(25bp)。目前利率期货市场预期2026年上半年有望降息2~3次(50~75bp),下半年或暂停降息,2027年下半年的合约已经开始出现加息预期。考虑到2026年上半年通胀压力缓和、劳动力市场进一步降温、美国库存周期触底,美联储延续降息的可能性较高;但下半年随着美国经济企稳进入第三周期,降息周期确有结束的可能。从我们构建的短周期合成指标看,目前降息窗口仍然开启,距离暂停降息的阈值还有一定距离。

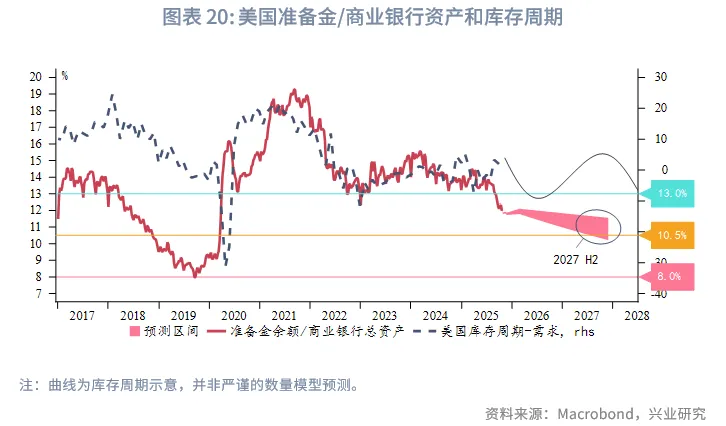

数量型货币政策方面,美联储已经宣布2025年12月1日起停止缩表,同时将把到期的机构债券和机构MBS本金再投资于短期国库券(bills)。美联储主席鲍威尔表示,这将促进缩短美联储持有国债的久期。目前久期比市场上未偿国债组合的久期要长的多,希望朝着久期更接近未偿国债组合的方向发展。这意味着:(1)虽然美联储总量缩表结束,但机构债券和机构MBS的结构性缩表仍在延续。(2)美联储在有意缩短持有的美国国债久期,即逆向的“扭曲操作”,这对于长久期债券不利。尽管2025年第四季度以来美元回购市场流动性显著收紧,目前美国银行体系准备金余额相对水平尚在“稀缺”(10.5%)阈值以上,我们测算,需到2027年下半年准备金余额相对水平才会降至“稀缺”阈值之下,短期内美联储转向“主动扩表”(重启QE)的可能性不高。目前流动性冲击主要发生在月末、季末,并非类似2019年的持续性利率走廊失控,且美联储的常备回购便利(SRF,standing repurchase facility)、贴现窗口、央行流动性互换和FIMARP等工具足以应对目前的流动性需求。即美联储可以通过“被动扩表”的方式延缓准备金余额的下降进程。

现任美联储主席鲍威尔的任期将于2026年5月结束,目前看来“下台”已经不可避免,并且特朗普可能在2025年内就提前宣布继任者,以期引导市场宽松预期。目前白宫国家经济委员会主任哈赛特和美联储理事沃勒在候选人榜单上领跑,两人的现有职务均由特朗普任命。若能够成功当选美联储主席,很可能会贯彻特朗普持续降息的意志,或影响市场降息预期。

六、财政政策:赤字上升,但再融资压力可控

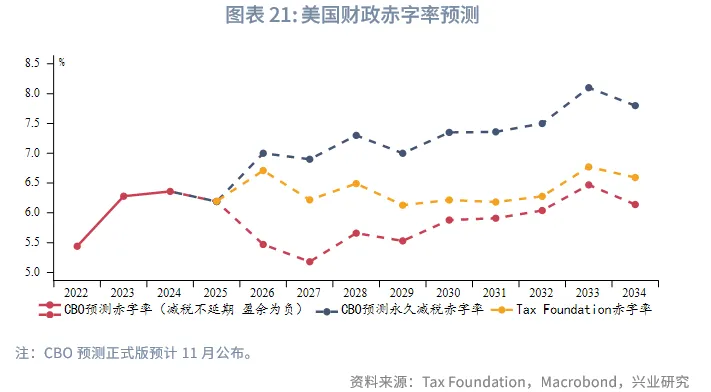

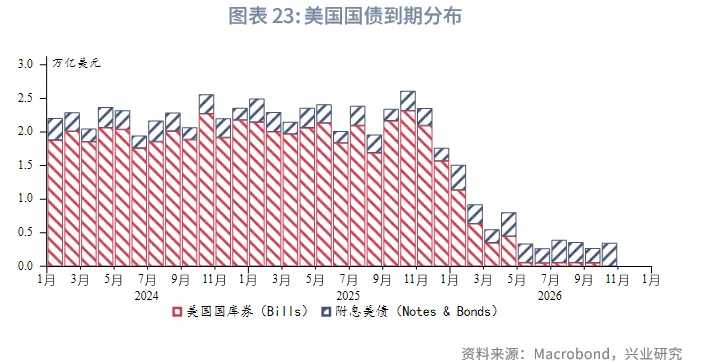

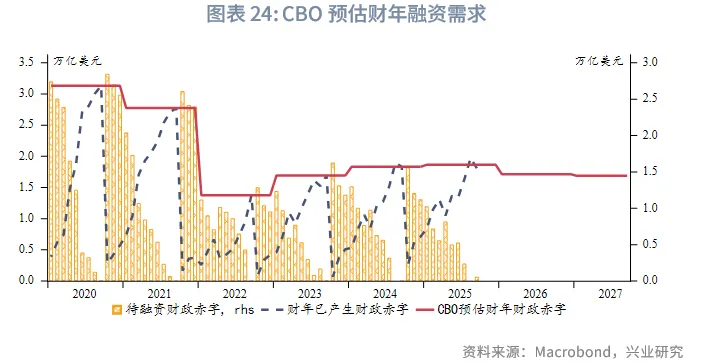

由于特朗普减税法案的延期和永久化,美国财政负担将明显加重。美国国会预算办公室和智库Tax Foundation均预计2026财年的财政赤字将有明显的边际增长。不过由于2025年第三季度美国财政部已经囤积了近1万亿美元现金,美国财政部短期内或不再寻求提高TGA账户余额。并且2026年的美债到期量显著下降,因此2026年的美债融资需求有可能边际下降,或至少不显著增长。2025年1月(预计年末更新)美国国会预算办公室的预估美债净发行额为1.7万亿美元。当前美国国会两党尚未就新财年支出达成一致,更为准确的融资需求还需等待更新。

在财政政策与货币政策联动方面,美联储在8月的一篇工作笔记[8]中指出了TGA影响美联储资产负债表的四种方式:

方式一:充足准备金模式。准备金处于充足状态,尽管准备金余额会随着TGA反向波动,但不会对利率造成明显影响。

方式二:积极的隔夜逆回购模式。市场流动性充足,隔夜逆回购作为准备金和TGA之间的缓冲,隔夜逆回购余额和TGA反向波动。

方式三:积极的债券买入模式,即美联储持有的债券和TGA同向波动。在准备金稀缺的情况下,为了避免TGA波动对于利率的扰动,美联储同步购买债券(QE)或进行公开市场操作。

方式四:积极的借出模式,即美联储不主动购买资产,而是通过SRP、FIMARP、贴现窗口等工具降低TGA波动对于准备金和利率的影响。

在当前准备金尚未降至“稀缺”,且未来TGA余额稳定的情况下,意味着美联储更多会采用“积极的借出模式”来应对利率市场波动,直至未来准备金降至“稀缺”才会转入“积极的债券买入模式”。

倘若2026年美国财政部释放TGA余额,将使得国库券发行量下降;同时美联储将到期的机构债券、机构MBS本金再投资于国库券,这将是一种变向的短期限QE,预计能够有效缓解货币市场流动性紧张的局面。

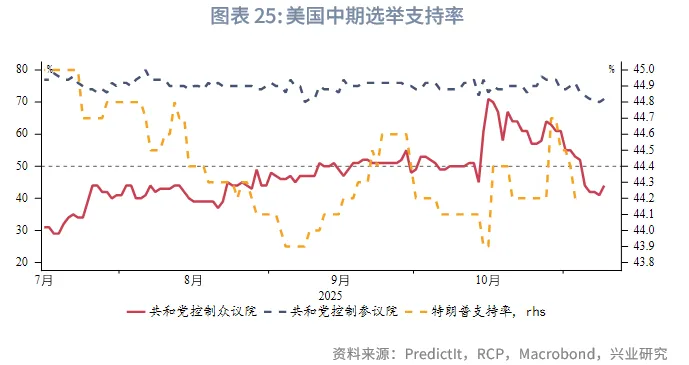

七、中期选举:席位减少,或失去众议院

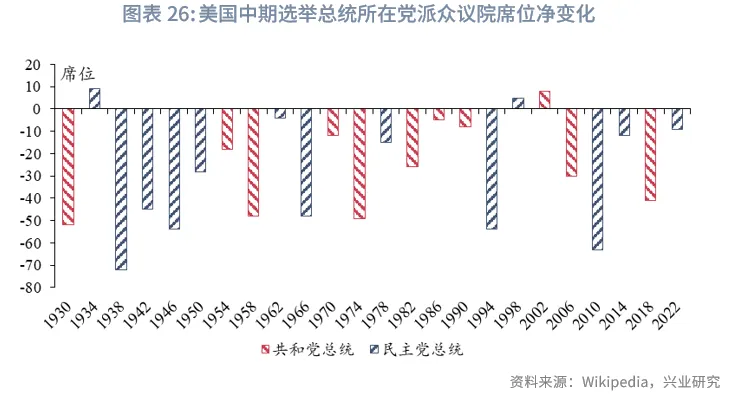

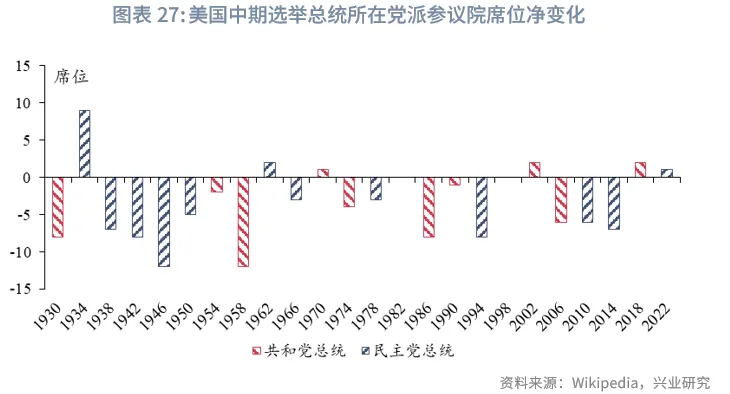

从历史经验看,无论总统来自民主党或共和党,中期选举都对总统所在党派不利,两院席位通常会明显减少。共和党总统时期,共和党平均失去25.5个众议院席位、3.6个参议院席位;民主党总统时期,民主党平均失去30个众议院席位、3.4个参议院席位。自二战以来的18次中期选举,其中有10次选举总统所在党派失去了国会两院,有6次总统所在党派失去了参议院或众议院的一院,只有4次总统所在党派成功控制两院。因此,2026年中期选举后共和党大概率会失去国会两院中的一院。在2025年11月的美国地方选举中,共和党在纽约、新泽西、佛吉尼亚等州惨败,特朗普“背书”的候选人无一当选,特朗普本人的民调支持率也明显下滑,这从侧面反映出选民对于特朗普第二任期执政的不满。目前PreiditIt押注显示共和党有望继续控制参议院,但可能失去众议院,与历史经验相符。

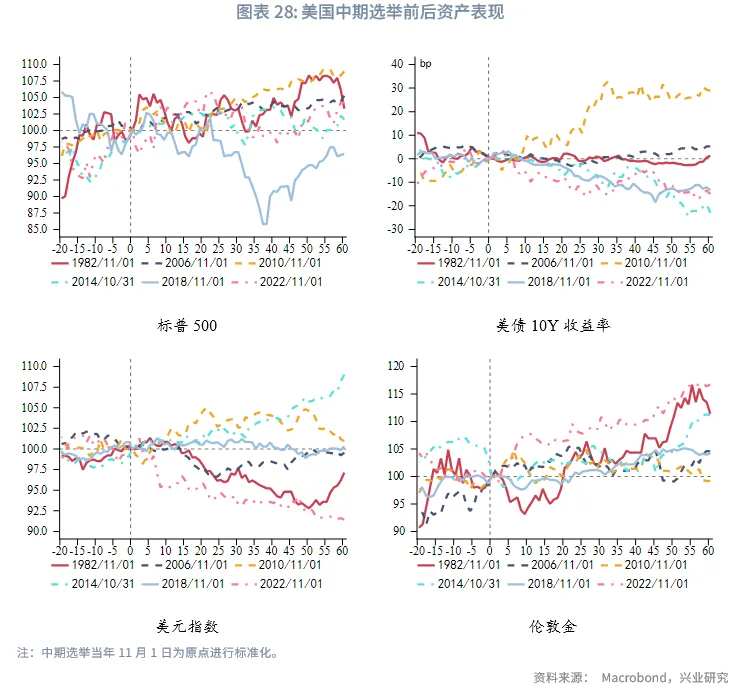

以中期选举当年11月1日为原点,分别统计之前20个交易日至60个交易日标普500、美债10Y收益率、美元指数、伦敦金的表现。二战后的6次总统所在党派失去国会两院中一院的情况下:标普500短线调整后大概率延续上涨,美债收益率和美元指数均为涨跌各占一半,伦敦金多表现为上涨。

八、外贸政策:战术缓和,区域分化

展望2026年,美国对外贸易政策或呈现“战术性缓和期”和“高度不确定性”并存,并呈现“区域分化”的特征。

从“战术性缓和期”看,伴随美国与多数贸易伙伴达成框架性贸易协定叠加美国“对等关税”国内掣肘增多,2026年美国与多数贸易伙伴将进入“战术性缓和期”。具体而言:一是截至2025年11月3日,美国已宣布与英国、欧盟、日本、韩国、越南、印度尼西亚、柬埔寨、菲律宾、马来西亚、泰国和巴基斯坦等11个经济体达成框架性贸易协议;2025年10月30日中美两国元首在APEC峰会期间会晤,会晤结束后美国将对中国所谓的“芬太尼关税”由20%下调至10%,双方就贸易议题达成阶段性和解。依托于双边贸易框架性协议,美国与主要贸易伙伴对抗性贸易措施暂缓,双边经贸关系迎来阶段性缓和期。二是特朗普政府“对等关税”国内掣肘增多,限制其对外发起全面贸易摩擦空间。2025 年8 月29 日,美国联邦巡回上诉法院以 7比4 多数判决认定,特朗普政府基于《国际紧急经济权力法》(International Emergency Economic Powers Act,简称“IEEPA”)的大规模关税措施超出总统权力范围。美国最高法院已收到请愿并于11月5日审理,当前终审判决时间未定。无论判决结果如何,这一司法审查过程反映了特朗普大规模关税措施具有高度争议性,美国国内对特朗普政府单边贸易行为存深层担忧。受此影响,2026年特朗普政府在贸易策略中或谨慎使用全面关税工具。

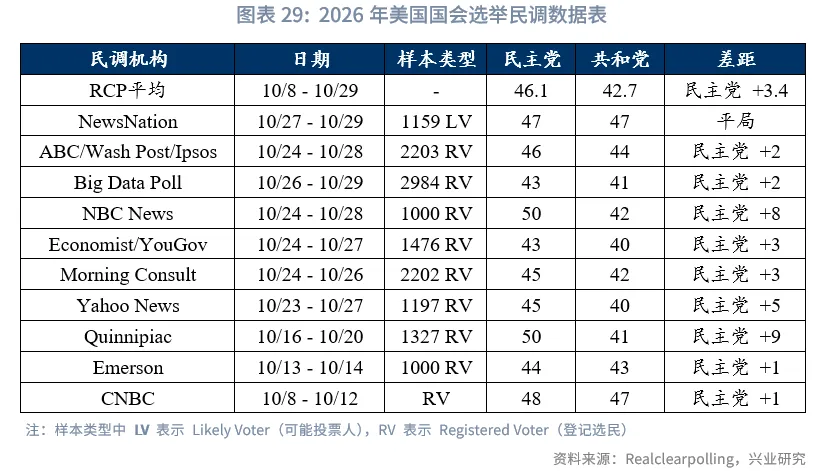

从“高度不确定性”看,2026年为美国中期选举年,2026年11月美国共和党和民主党将角逐众议院和参议院两院多数席位。一方面,美国中期选举历史显示,总统所在政党几乎总是在众议院中期选举中失利;另一方面,根据美国RealClearPolitics (RCP)发布的《2026年美国国会中期选举民调汇总(Generic Congressional Vote)》,10月调查数据显示民主党领先共和党3.4个百分点,民主党支持率占优。当选举竞争激烈、关键州产业高度集中、摇摆选民对保护主义敏感时,现任者可能通过实施贸易保护政策以争取选票(Muûls, M., & Petropoulou, D. ,2013)。因而,当中期选举进入白热化阶段,特朗普政府亦可能高举贸易保护“大旗”争取选票。

分区域看,2025年特朗普对等关税无差别攻击其主要贸易伙伴,贸易措施具有普遍性特征,2026年美国贸易摩擦或呈区域分化的特征。

对于已达成贸易框架性协定的经济体,全面性贸易摩擦风险下降。针对已达成贸易框架性协定的经济体,美国贸易政策重心在贸易协定的执行与监督,确保对方遵守协定条款。美国在已签署协定的国家通常会通过监控、争端解决条款、年度评估报告等手段强化执行(Bown & Irwin ,2019)。根据前文,目前与美国已达成贸易框架性协议的经济体主要有欧盟、日本、韩国、越南等经济体,接近与美国达成贸易协议的经济体有中国。

对于欧盟而言,一方面,2026年欧美爆发全面性贸易摩擦的风险较低。2025年8月21日美国和欧盟发布联合声明,为各自在法律框架内履行贸易承诺奠定了基础。根据欧盟委员会,“下一步,在欧盟成员国和欧洲议会的支持下,欧盟委员会将按照相关内部程序,迅速推进协议主要内容的落实。欧盟还将按照商定的框架和适用的程序,与美国就公平、平衡和互利的贸易协定展开谈判。[2]”这意味着,期间美欧经贸关系主线依旧是“谈判”和“落地”,全面性贸易摩擦的风险较低。另一方面,美国对欧盟发起局部性贸易摩擦风险仍存。一是联合声明是一份政治文件,不具有法律约束力;二是欧盟成员国内部对美欧贸易框架性协定存分歧,该贸易协定存在不对称性,如欧盟承诺消除工业品关税、扩大农产品市场准入,但美国对部分欧盟商品的关税保留了上限(15%),而非全面取消,这招致了法国和德国等欧盟成员国的批评;三是双方就数字贸易和数据主权仍存分歧,联合声明中欧盟未承诺放弃执行数字监管和征收数字税,这与美国数字自由贸易主张仍存分歧,或为双方数字贸易领域摩擦埋下隐患。

对于中国而言,预计2026年中美整体经贸关系较2025年缓和,但局部冲突风险犹存。从整体走向看,2025年10月APEC中美两国元首会晤,中美两国就经济和贸易关系达成协议,美国承诺将对华芬太尼关税由20%降低至10%,并将暂停对中国进口商品加征更高对等关税的政策延长至2026年11月10日,同时延长某些301条款关税豁免有效期至2026年11月10日等[3],这降低了2026年双方进入全面性贸易对抗风险。从关键时间节点看:一是特朗普计划于2026年4月访问中国[4]。借鉴2017年~2020年特朗普第一任期访华经验:2017年9月28日,白宫正式宣布特朗普将于2017年11月初对中国进行国事访问,随后特朗普于2017年11月8日至10日对中国进行正式国事访问。期间,美国贸易不确定性指数由2017年6月的60.1下降至2017年10月的44.0。这意味着,2025年11月至2026年4月,中美贸易不确定性风险下降,双边迎来阶段性缓和期。二是2026年11月美国中期选举日,期间中美局部贸易冲突风险上升。根据美国中期选举流程,候选人于提名后将于年中进入筹款、竞选活动、辩论、投票动员等关键时期,这一时期美国易打“中国牌”,如2018年6至9月为中美贸易摩擦高峰期,美国贸易不确定性指数由2018年5月的152.2持续上升至2018年7月的246.4,随后回落至2018年9月的150.0。

对于尚未达成贸易框架性协定的经济体,以墨西哥和加拿大为代表,美国或加大政策威慑力度。2026年《美国-墨西哥-加拿大协定》(USMCA)审查或成为美国对外贸易政策重心之一。根据《美国-墨西哥-加拿大协定》(USMCA)第34.7条,三国应在协议生效六周年,即2026年7月1日进行联合审查,决定是否延长该协定、对其进行修订;如果未达成一致,则需每年进行审查,直至协议于2036年到期。当前,特朗普政府正力推2026年修订《美国-墨西哥-加拿大协定》,旨在为美国工人创造更多的就业机会[5]。其中,原产地规则、劳工执法、能源市场准入和国内生产含量要求等条款或成为审查的重点。

九、总结

2026年,美国经济周期或呈现“先抑后扬”的走势,上半年库存周期有望触底,在房地产周期和投资周期支持下,“软着陆”仍是基准预期。美联储货币政策重心由“物价稳定”转向“充分就业”,上半年通胀压力缓解、劳动力市场进一步降温、库存周期触底,美联储有望继续推进降息。但若下半年经济边际好转、通胀回升,或掣肘美联储降息空间。美联储暂停总量缩表后,“结构性缩表”仍在延续。当前政策工具足以应对市场流动性需求,同时美国财政部TGA余额大概率稳定,美联储短期转向“主动扩表”(重启QE)的可能性较低。美国中期选举通常对在任总统所属党派不利,共和党或失去对国会的完全掌控。美国对外贸易政策或呈现“战术性缓和期”和“高度不确定性”并存,并呈现“区域分化”的特征。在中期选举前夕,共和党可能试图“打中国牌”扭转不利选情。

参考文献:

1、Muûls M, Petropoulou D., A swing state theory of trade protection in the Electoral College, Canadian Journal of Economics/Revue canadienne d'économique, 2013, 46(2): 705-724.

注:

[1]详见https://www.federalreserve.gov/econres/notes/feds-notes/fluctuations-in-the-treasury-general-account-and-their-effect-on-the-feds-balance-sheet-20250806.html

[2]资料来源:EU Commission,‘EU and US publish Joint Statement on transatlantic trade and investment’,2025-08-21,[2025-11-03],https://ec.europa.eu/commission/presscorner/detail/en/ip_25_1973

[3]资料来源:White House,“Fact Sheet: President Donald J. Trump Strikes Deal on Economic and Trade Relations with China”,2025-11-01,[2025-11-04],https://www.whitehouse.gov/fact-sheets/2025/11/fact-sheet-president-donald-j-trump-strikes-deal-on-economic-and-trade-relations-with-china/

[4]资料来源:TIMESOFINDIA.COM,'A great success': Trump says will visit China in April; XiJinping will 'be corng sometime after,2025-10-30,[2025-11-03],https://timesofindia.indiatimes.com/world/us/a-great-success-trump-says-will-visit-china-in-april-xi-jinping-will-be-coming-sometime-afte

[5]资料来源:Ainvest,‘Trump Pushes for USMCA Revisions in 2026 to Boost American Jobs’,2025-07-20,[2025-11-04],https://www.ainvest.com/news/trump-pushes-usmca-revisions-2026-boost-american-jobs-2507/

来源:兴业研究公众号

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载