东南亚研究 | 港股风格轮动持续——香港金融市场周报(20251110-1114)

香港金融市场

宏观形势:美国特朗普已签署临时拨款法案,结束了史上最长的政府停摆;与此同时,越来越多美联储官员对进一步货币宽松持谨慎态度。中国内地经济增长动能有所放缓,信贷与实体经济数据同步走弱;中国香港特区政府将2025年GDP增速预测从2%-3%上调至3.2%。韩国9月失业率虽小幅上升,但仍处低位,稳定的就业环境或使央行在宽松节奏上保持耐心。马来西亚经济表现亮眼,第三季度GDP增速达5.2%,主要受益于稳健内需与强劲出口。澳大利亚10月就业数据强于预期,为澳联储上周维持利率不变提供了支持。

金融市场:

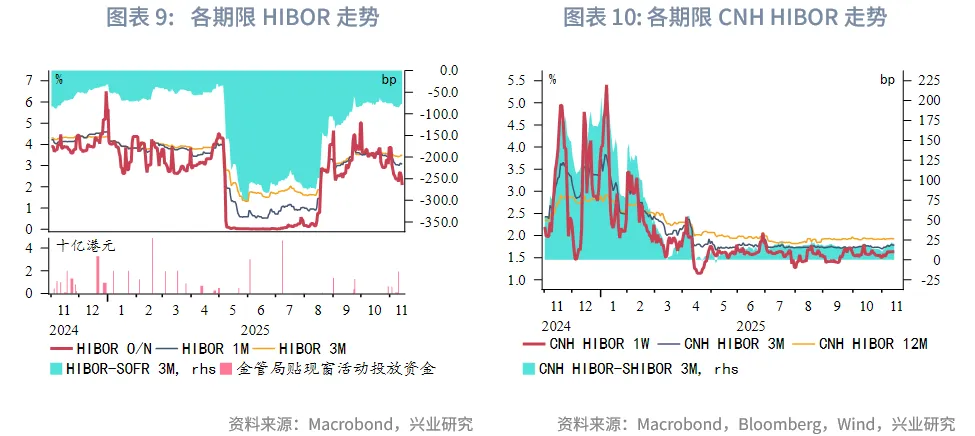

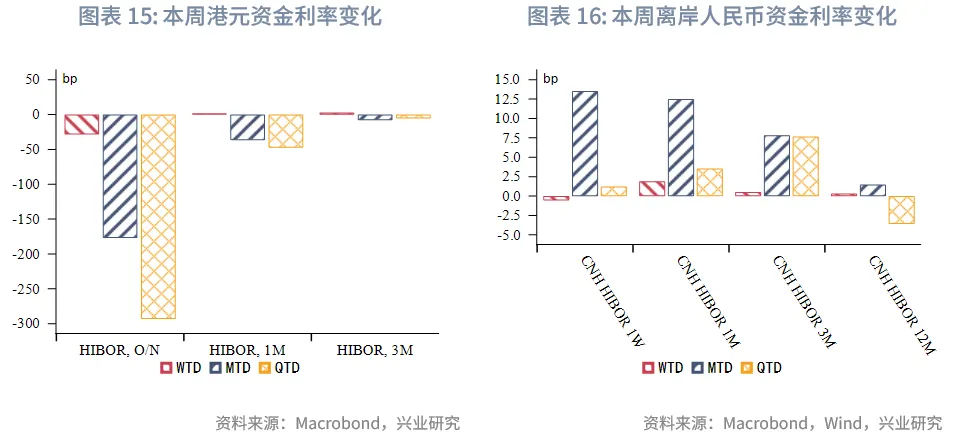

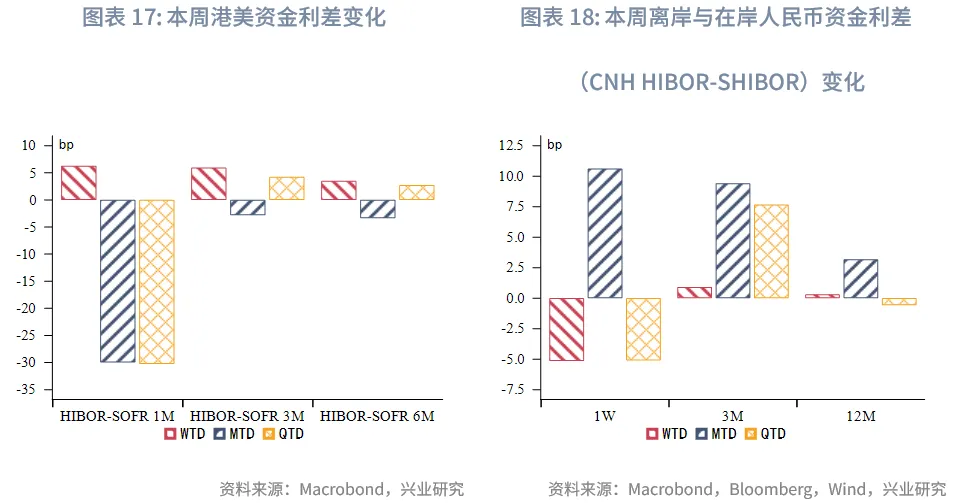

货币市场方面,除隔夜期限之外,其他期限的港元资金利率本周波动不大。1个月期限港美利差小幅震荡上行6bp至-107bp。在当前利差环境下,预计套息交易将继续推动HIBOR下行。各期限离岸人民币资金流动性小幅震荡,1周和1个月期限CNH HIBOR略微波动(1-2bp)分别至1.63%和1.73%

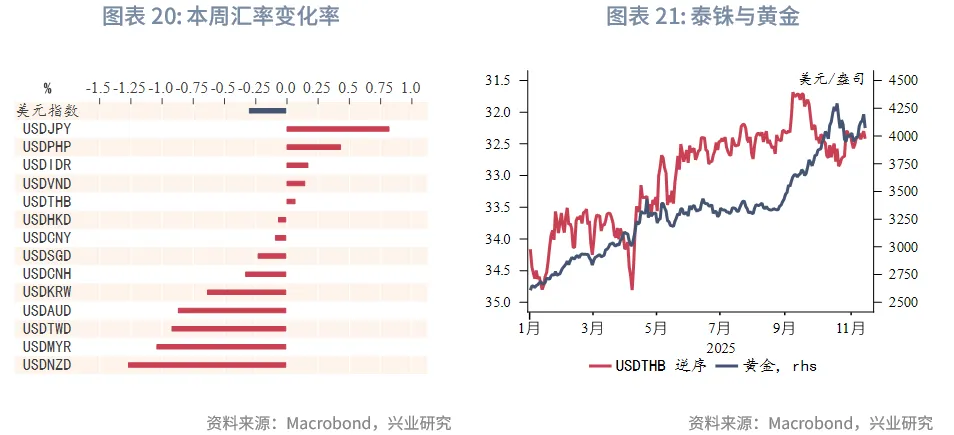

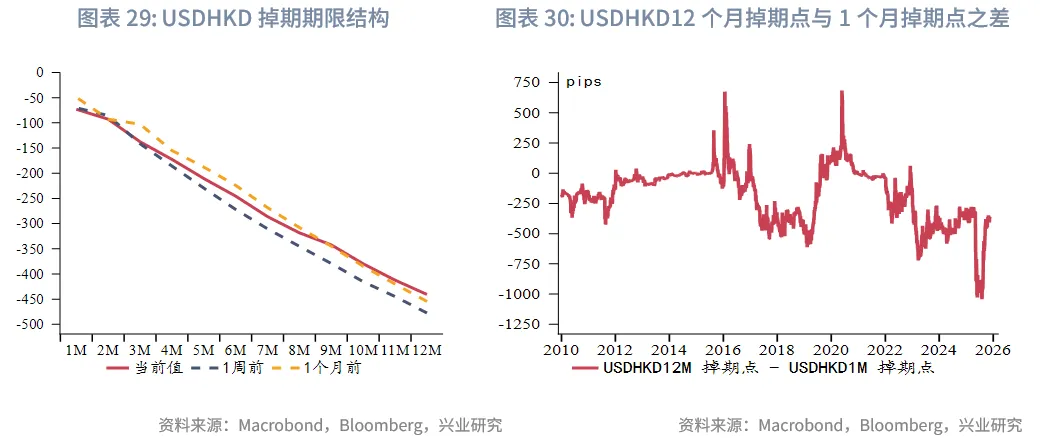

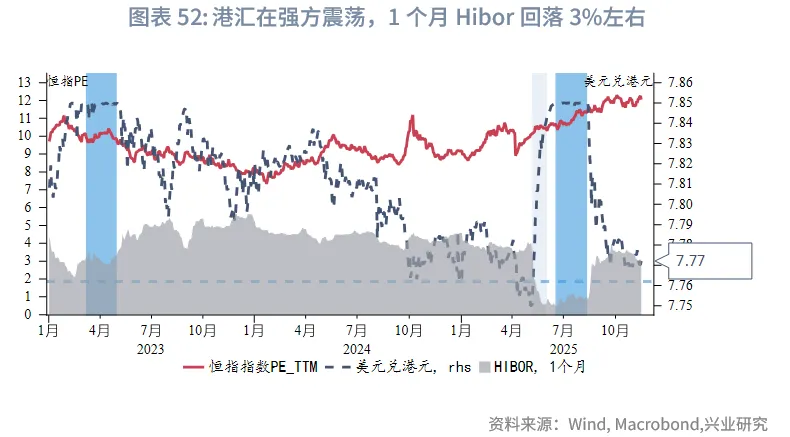

外汇市场方面,受美联储官员谨慎降息言论以及AI泡沫担忧影响,美元指数下行。其中受美元贬值推动,新西兰元表现最为抢眼,而受超预期的第三季度GDP增长助力,马来西亚林吉特兑美元汇率一度升至接近4.12,创下自2024年9月30日以来的新高。本周港汇仍紧贴弱方兑换保证水平,周五收盘于7.8475附近。本周港元兑美元汇率微升但总体在7.77至7.7750窄幅波动,预计港汇仍在目前偏强方区间窄幅震荡,但仍可能受资金流和港美利差上行带动逐步逼近甚至触及7.75。

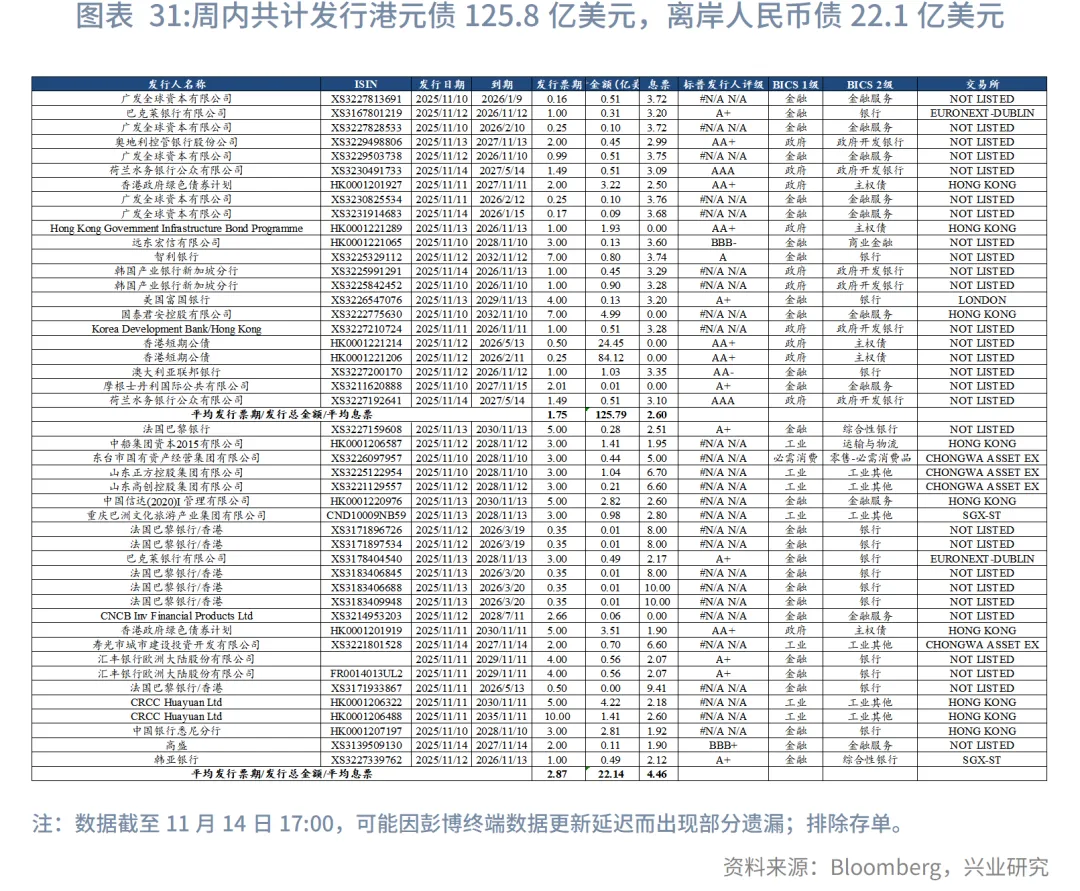

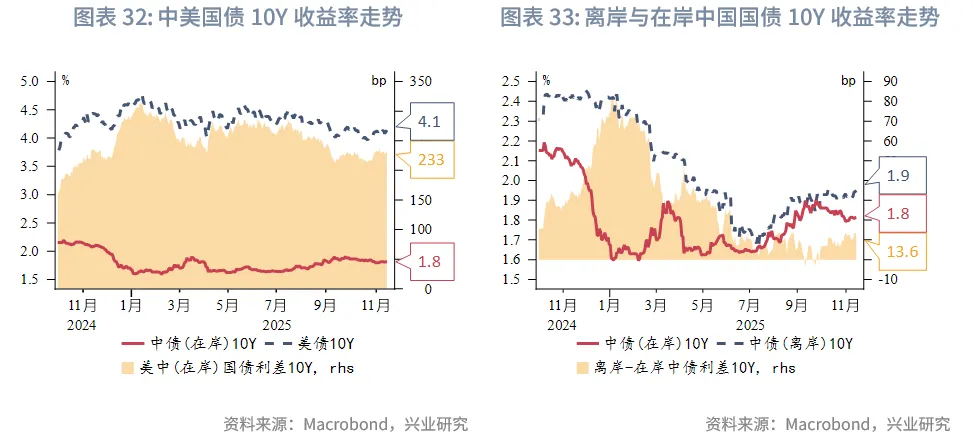

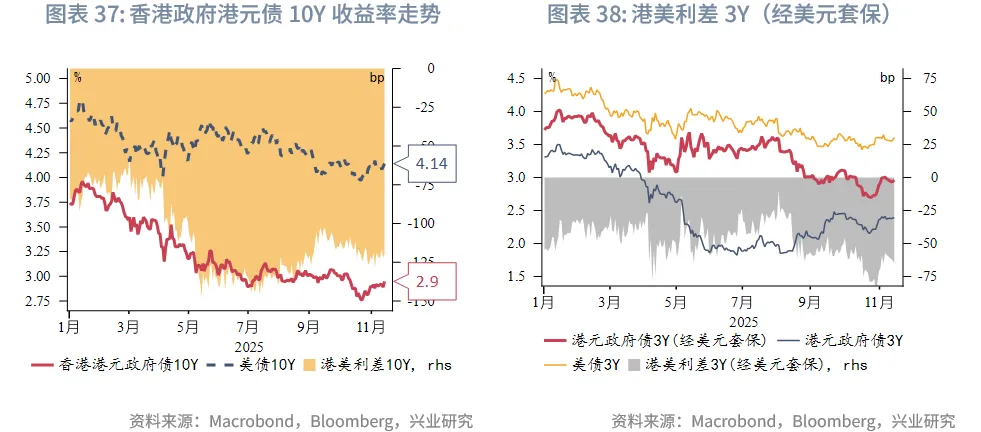

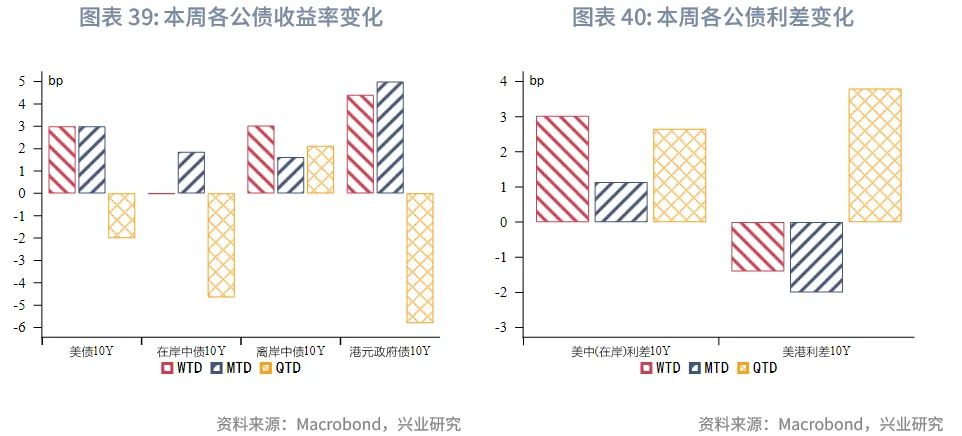

债券市场方面,一级市场方面,本周港元债共计发行22只,发行金额换算成美元为126亿。点心债共计发行24只,发行金额换算为美元为22亿。二级市场方面,本周美债10Y收益率本周小幅上涨至4.14%,离岸中国国债10Y收益率小幅震荡至1.95%。受美债收益率上行影响,港元政府债10Y收益率上行5bp至2.95%。

权益市场方面,一级市场IPO新增1家公司上市,再融资市场拟融资11亿港元。二级市场方面,恒指全周上涨1.3%,风格继续向防御轮动。展望后市,防御风格可能因临近年末而持续数周。在当前轮动行情占主导的背景下,若部分成长股因非基本面因素出现下跌,反而提供低位布局的良机。

下周全球焦点:下周美国将补发诸多9月经济数据,考虑到本周多位美联储官员偏鹰表态,市场将剖析数据以判断美国经济当前形势和12月降息前景。此外,鉴于市场对AI泡沫担忧加剧,下周英伟达的三季度财报也将可能影响全球市场。

下周数据和央行决议:美国9月经济数据补发(待定)、日本GDP(11月17日),中国香港10月失业率(11月18日),新西兰PPI、欧元区CPI、印尼央行议息会议(11月19日),美国FOMC会议纪要、中国LPR (11月20日),韩国PPI、日本核心CPI、欧元区11月PMI(11月21日)。

一、宏观形势回顾

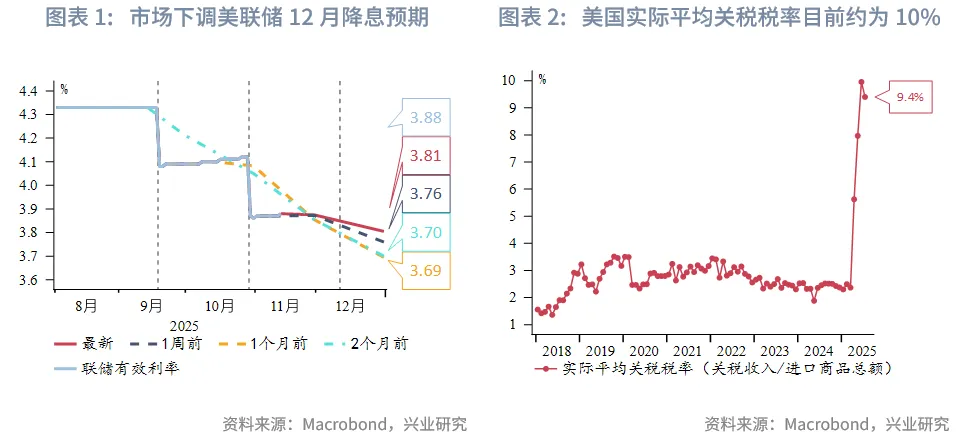

欧美:越来越多美联储官员对进一步宽松持谨慎态度。本周包括旧金山联储总裁戴利和波士顿联储总裁柯林斯在内的多位官员强调增长仍有韧性,通胀担忧仍未消除,对进一步降息持谨慎态度,这导致金融市场对12月降息的概率降至40%-50%。特朗普签署临时拨款法案,结束史上最久的政府停摆,将为政府提供资金直至 2026 年 1 月 30 日。白宫新闻发言人周三表示,由于数据收集问题,10月就业和通胀报告可能无法公布,政府可能优先编制11月的就业和通胀报告,以确保12月的议息会议可以获取最新的数据,这些数据将可能左右12月的议息决定。关税方面,美国总统特朗普11月14日签署行政令,将豁免部分农产品的对等关税,并推动和一些南美国家签订一系列新的贸易协议,以回应选民对生活成本高企的担忧。

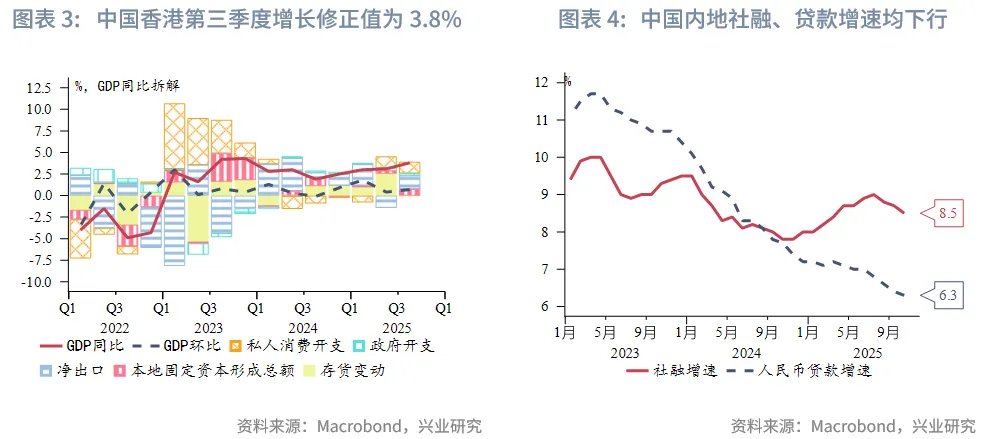

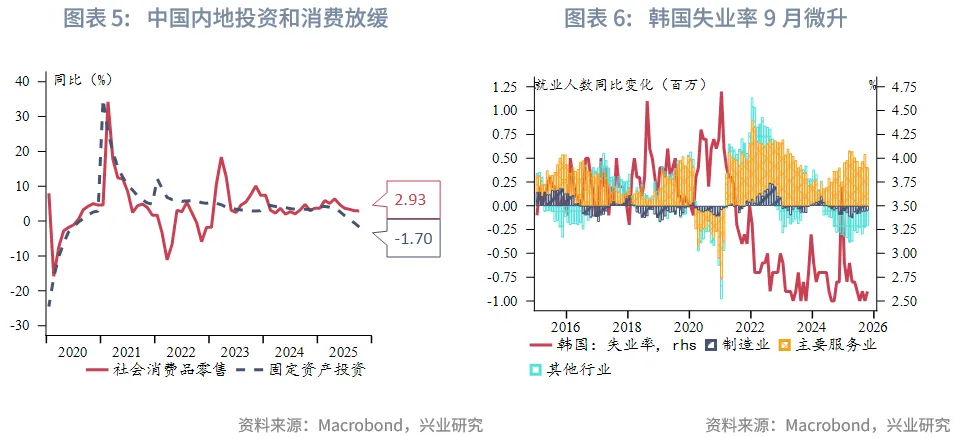

中国:中国内地经济增长动能有所放缓。信贷方面,10月社融同比增速降至8.5%(前值:8.7%),人民币贷款增速降至6.5%(前值6.6%),整体信用扩张有所减速。实体经济方面,供需两端同步走弱:供给端因假期和“抢出口”效应退坡,工业增加值同比增速回落至4.9%(前值:6.5%);需求端社会零售总额同比增速连续5个月下行至2.9%,同时固定资产投资当月同比大幅下跌11.2%(前值:-6.7%)。中国香港特区政府将2025年GDP增速预测从2%-3%上调至3.2%。得益于强劲出口和本地消费复苏,香港经济增长动能持续改善,前三个季度经济增长3.3%。本地住宅市场企稳迹象日趋明显,资本市场持续活跃。

日韩:韩国失业率9月如期小幅上升但仍处于低位,稳定的就业市场或将强化韩国央行在宽松节奏上保持耐心。经季节性调整的失业率从9月的2.5%小幅上升至2.6%,仍低于2020年后的平均水平3.1%。政府支持的医疗与社会行业仍是新增岗位的主要部门,私人需求依然疲软。鉴于增长动能改善、房地产风险有抬头迹象,预计韩国央行在11月的议息会议上虽然坚持宽松基调,但利率短期仍维持在2.5%不变。

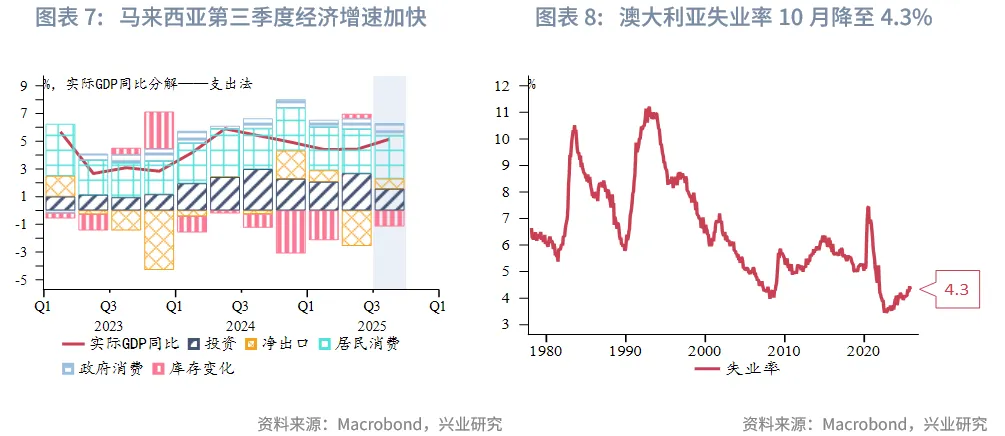

东南亚:受益于稳健内需和强劲出口,马来西亚第三季度增速加快。马来西亚第三季度经济同比增速提升0.8个百分点至5.2%。在就业市场转暖和政府支持措施的背景下,居民消费同比增长5.1%,对增长贡献最大,净出口持续强劲。在前三个季度经济增长4.7%的基础上,马来西亚2025年全年增速有望超出政府设定的4%-4.8%的目标。

澳新:强于预期的10月就业数据为澳联储上周维持利率不变提供支持。失业率10月降至4.3%,(前值:4.5%,预期值:4.4%)。就业人数增加42200,远超预期值20000。强劲的就业数据导致市场再次下调未来的降息预期,到明年6月底之前降息25bp的预期,从74%降至不足50%。

二、金融市场动态

2.1 货币市场

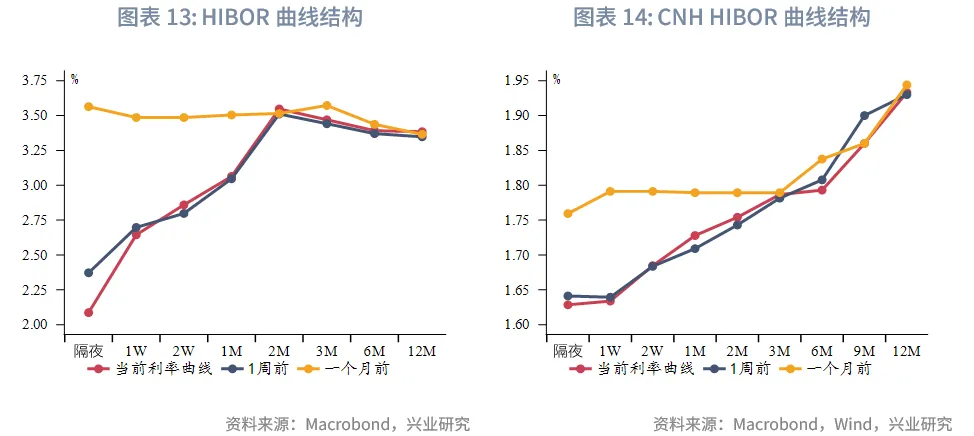

港元资金面:除隔离利率之外,其他期限的资金利率本周波动不大。其中,隔夜HIBOR下降29bp,而1至12个月期限HIBOR微升2-4bp。此外,1个月SOFR利率下行4bp,1个月期限港美利差小幅震荡上行6bp至-107bp。在当前利差环境下,预计套息交易将继续推动HIBOR下行。

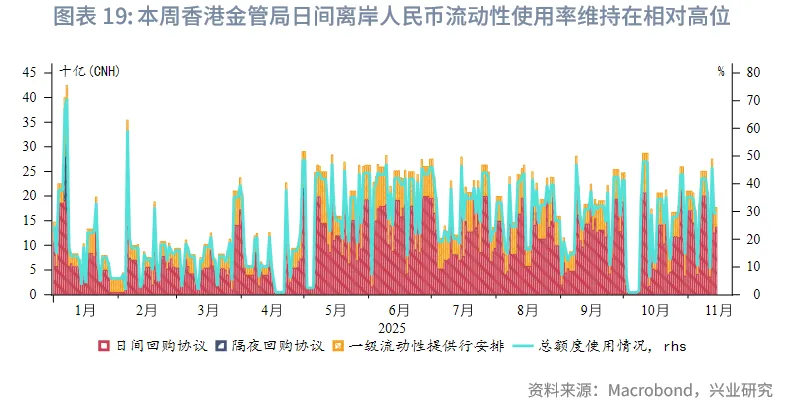

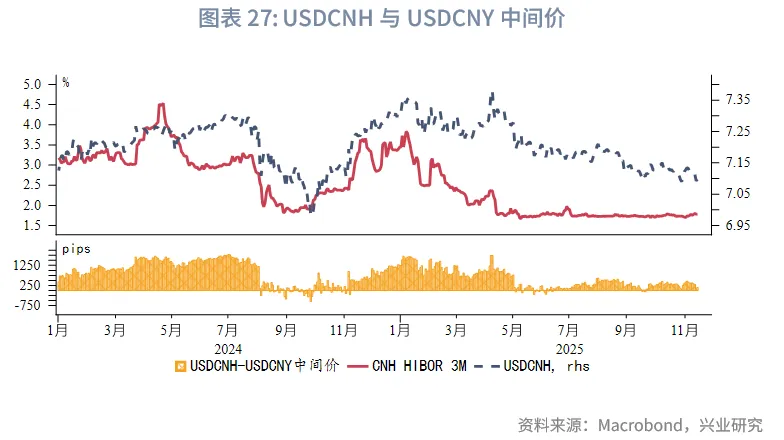

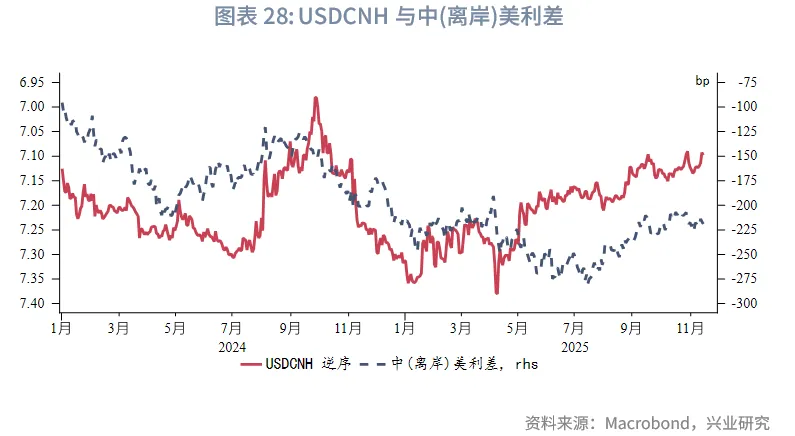

离岸人民币资金面:本周离岸人民币流动性呈小幅震荡。利率方面,1周和1个月期限CNH HIBOR略微波动(1-2bp)分别至1.63%和1.73%。利差方面,与在岸市场相比,各期限离岸利率普遍高出约20bps,本周利差小幅波动,其中1周期限利差收窄5bp,其余期限利差则小幅走阔约2bp。香港金管局对日间离岸人民币流动性使用率持续处于高位,离岸市场整体流动性环境依然偏紧。

2.2 外汇市场

本周美元指数整体呈下行趋势。受美联储官员谨慎降息言论以及AI泡沫担忧影响,美元跟随美股下跌,美元避险属性被削弱。新西兰元表现最为抢眼,一方面受美元贬值推动,另一方面新西兰联储放宽抵押贷款价值比限制的举措有助于经济复苏。受超预期的第三季度GDP增长助力,马来西亚林吉特是本周表现最强劲的亚太新兴市场货币,兑美元汇率一度升至接近4.12,创下自2024年9月30日以来的新高。澳元本周升值均约1%,超预期的10月就业数据公布后,澳元升至本周位后有所回落。受市场对新政府未来政策预期的影响,日元走势疲软,兑美元汇率一度突破155,跌至九个月的低点,目前在154.5日元附近徘徊。虽然日本财务大臣对汇率波动提出警告,引发了市场对政府干预的猜测,但尚未采取实际行动。受美元走弱和港美利差上行影响,本周港元兑美元汇率微升,但总体在7.77至7.7750窄幅波动,预计港汇仍在目前偏强方区间窄幅震荡,但仍可能受资金流和港美利差上行带动逐步逼近甚至触及7.75。或受美元贬值影响,离岸人民币本周升值幅度靠前,幅度大于在岸人民币。

2.3 债券市场

一级市场方面,本周港元债共计发行22只,发行金额换算成美元为125.8亿,到期规模为109.9亿,其中香港金管局发行108.6亿美元外汇基金票据,到期规模为106.6亿美元。本周离岸人民币债发行24只,发行金额换算为美元为22.1亿,到期规模为7.5亿。

二级市场方面,受多位联储官员偏鹰表态影响,美债10Y收益率本周小幅上涨,较上周收盘升约3bp至4.14%。在岸中国国债10Y收益率稳定于1.81%(使用中债登官网口径[1]),美中利差10Y走阔至233bp。离岸中国国债10Y收益率跟随美债升3bp至1.95%,收益率曲线小幅上移。港元政府债10Y收益率升4bp至2.95%。

2.4 权益市场

一级市场方面, IPO市场本周新增2家递表企业, 1家通过聆讯,2家进入招股阶段,1家公司上市。再融资市场,共有13家公司提出募资预案,拟募资11亿港元。

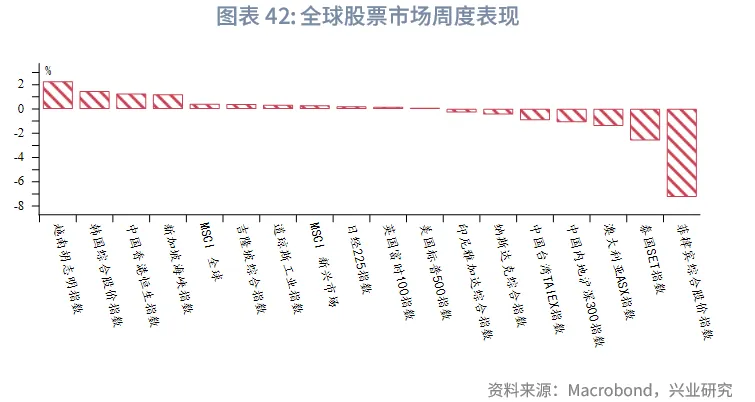

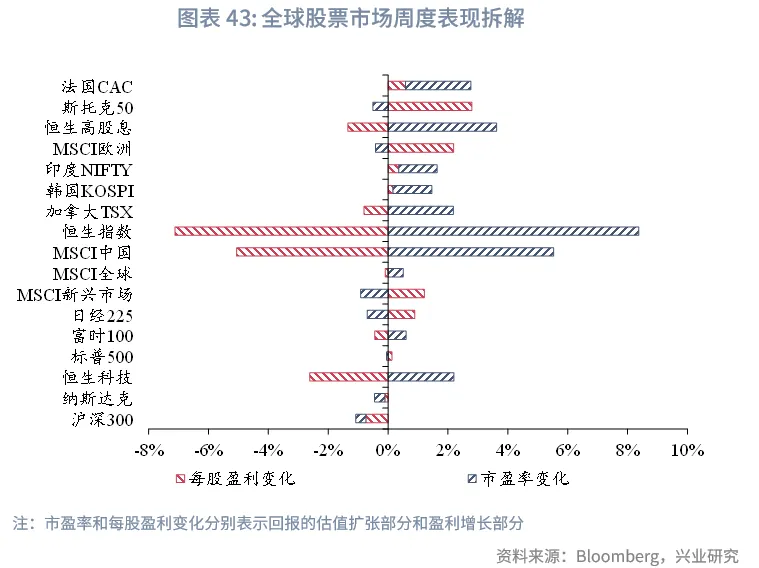

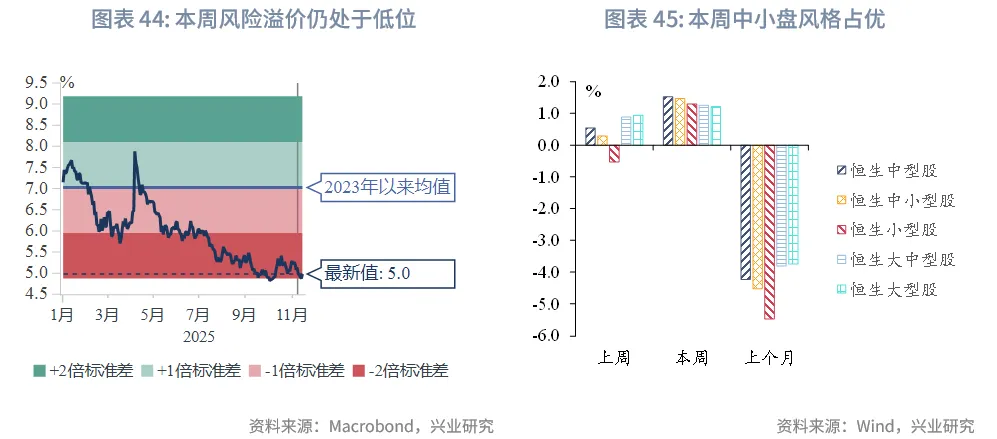

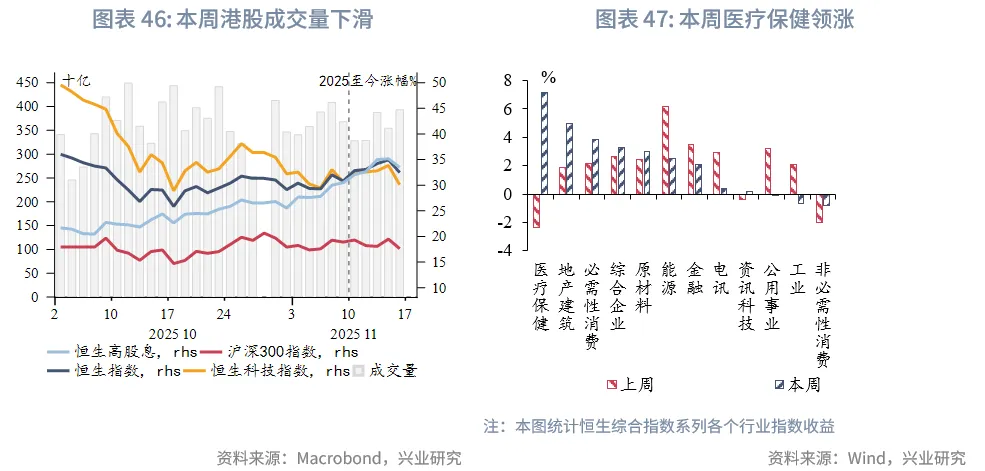

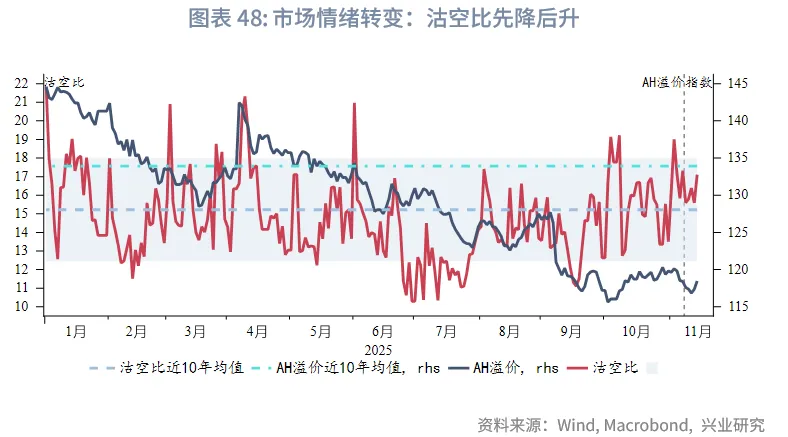

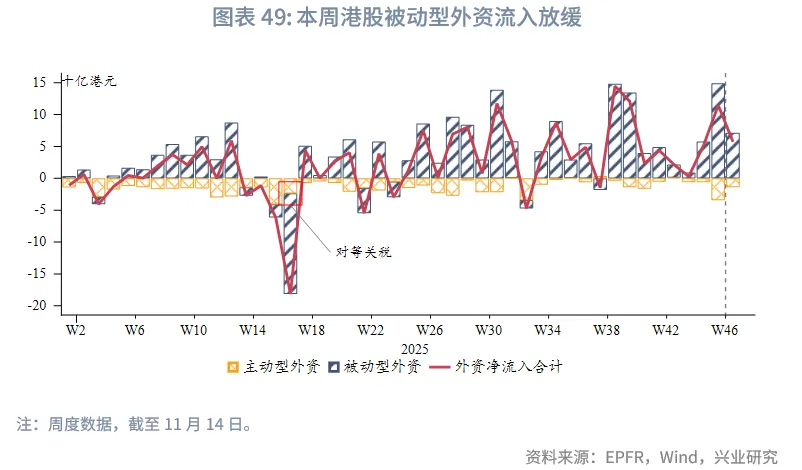

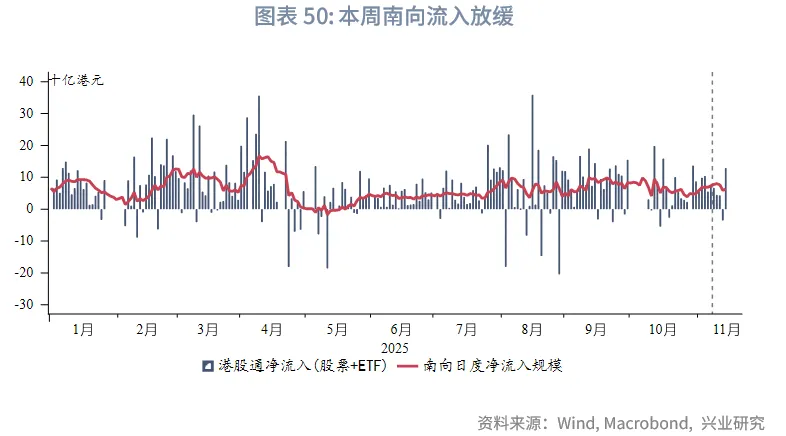

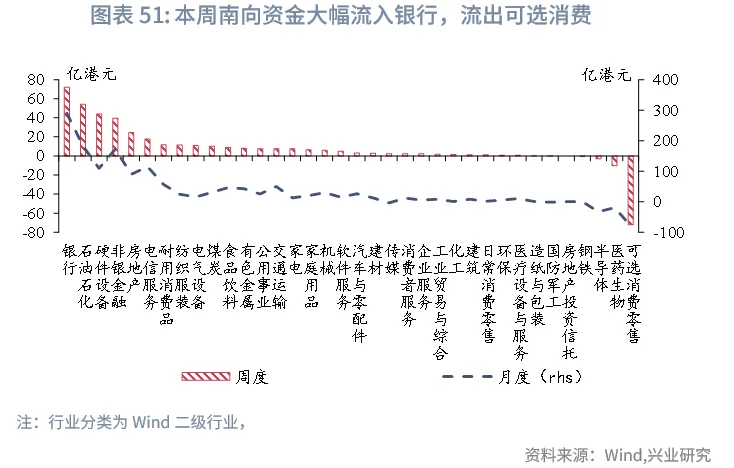

二级市场方面,本周港股在全球股市中表现靠前,市场风格向防御性板块轮动。主要指数走势分化:恒生指数与恒生高股息分别上涨1.3%和2.3%,而恒生科技则下跌0.4%。行业层面,医疗保健领涨7.2%,非必选消费下跌0.8%。资金面流入放缓,南向资金净本周净流入248亿港元(上周387亿),主要加仓银行;外资流入节奏较上周有所放缓,但主动型资金流出幅度收窄。情绪方面,沽空比率微降至17.1%,成交量同步回落,反映投资者趋于谨慎。

展望后市,中美关系或再次扰动市场情绪(据《金融时报》报道,华盛顿方面对中国某科技公司提出有关指控,或影响市场对双边关系走向的预期),叠加财报表现参差不齐以及美联储近期偏鹰表态,市场预计将继续从成长板块向防御风格轮动。这一防御风格可能因临近年末而持续数周。在当前轮动行情占主导的背景下,若部分成长股因非基本面因素出现下跌,反而提供低位布局的良机。

文章来源:兴业研究公众号