【IPO前哨】从A股折戟到港股闯关,菲仕技术能否突围?

2025年以来,卧龙电驱(600580.SH)、大洋电机(002249.SZ)、埃斯顿(002747.SZ)、兆威机电(003021.SZ)等A股上市公司向港交所递交招股书,寻求“A+H”两地上市。

此前,时代电气(03898.HK)、德昌电机(00179.HK)等电驱领域企业已成功登陆港交所。

近日,曾两度冲刺A股未果的宁波菲仕技术股份有限公司(以下简称“菲仕技术”)转向港股市场,其招股书已正式出现在港交所官网。这家头顶光环的公司,背后也隐藏着不少发展隐忧。

曾为中外合资企业,A股上市两度折戟

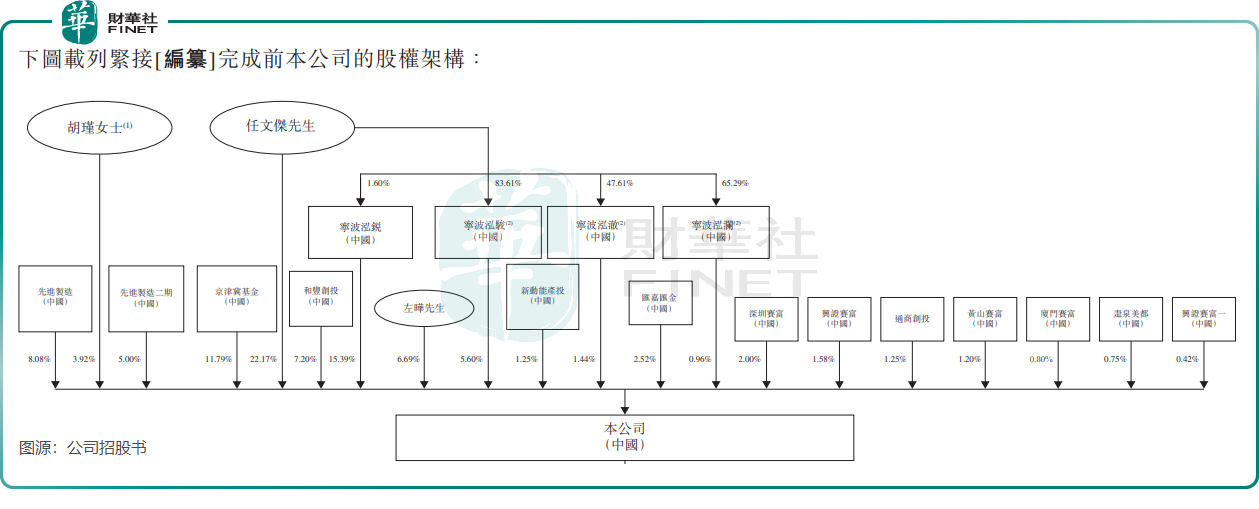

菲仕技术成立于2001年,最初为一家中外合资企业。2015年,原意大利控股股东Phase Motion Control将其持有的51%股权转让给任文杰,后者成为公司实际控制人,并担任董事长、执行董事兼总经理。

目前,菲仕技术由任文杰及其配偶胡瑾共同持股49.48%。先进制造、黄山赛富、京津冀基金等机构曾投资入股,成为公司重要股东。2024年2月完成C轮融资后,公司估值已达40.02亿元人民币。

经过二十余年发展,菲仕技术已在电驱行业占据一席之地。以2024年销售收入计,公司是中国工业控制领域第二大专用电驱动解决方案供应商;以2024年销量计,公司亦位列中国乘用车电驱动系统第三方供应商第六名。

菲仕技术的产品广泛应用于风力发电、煤炭、数控机床、新能源汽车等多个领域。2024年,公司通过收购意大利公司NGTEC,以获取尖端的机器人技术,并进一步巩固其在工业自动化领域的技术优势。

在转向港股之前,菲仕技术的上市之路并不平坦。

2021年6月,公司首次向上交所科创板提交上市申请。但在审核过程中,公司多次遭到监管问询,其中新能源汽车业务成为关注焦点。

2021年11月,上交所发出函件,终止对菲仕技术A股上市的审核,理由是其若干意见未获圆满解决,特别是关于新能源汽车解决方案业务的财务表现。

2022年3月,菲仕技术重整旗鼓,再次启动科创板上市辅导。然而至2025年6月,公司A股上市之路再度中断,公司解释称系“经考虑我们当时的未来发展战略以及当时的监管和市场环境”。

布局新能源汽车9年仍未扭亏

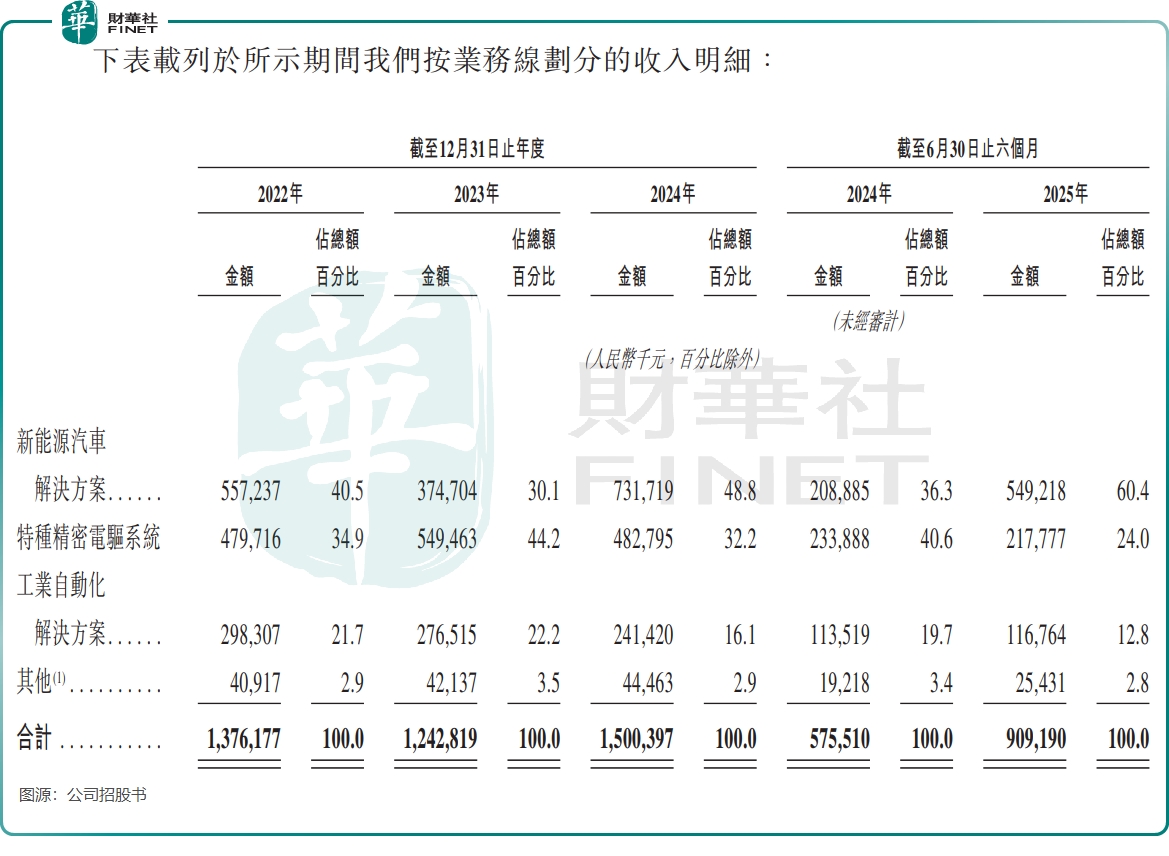

按收入结构划分,菲仕技术的业务主要包括新能源汽车解决方案、特种精密电驱系统、工业自动化解决方案及其他(主要包括售后维修保养服务、废料销售等)。

2016年,嗅到新能源汽车行业商机的菲仕技术,基于其在工业控制领域的技术积累,开始切入新能源汽车赛道。截至最后实际可行日期,公司已获得来自14家商用车整车厂及一级供应商的21个定点合作项目;同时获得来自8家乘用车整车厂及一级供应商的26个定点合作项目,其中21个项目已实现量产。

发展初期,菲仕技术在新能源汽车领域高度依赖大客户,这一问题至今仍未完全解决,也导致公司该业务收入出现波动。

2023年,公司来自新能源汽车解决方案的收入由上年的5.57亿元(单位人民币,下同)下滑超30%至3.75亿元。

不仅收入受到影响,菲仕技术对车企大客户的依赖也损害了其利润表现。2022年以来,公司的经营业绩和财务状况受到一家陷入财务困境的新能源汽车客户的负面影响。

公司在招股书中披露,2024年,鉴于该困境客户的业务运营发生重大不利变化,且长期拖延且无法结清应收款项,公司就其贸易应收款项1.04亿元全额确认了减值损失,同时还撇减存货1740万元。

根据此前上交所问询函信息,2021年上半年,哪吒汽车的运营主体——合众汽车曾是菲仕技术新能源汽车业务的最大客户,占该业务营收比重高达83.79%。基于合众汽车后续陷入严峻发展困境的情况,菲仕技术所指的“困境客户”很可能就是合众汽车。

2024年以来,随着新能源汽车客户需求回暖,菲仕技术该业务收入持续激增,推动公司总收入增长。其中在2025年上半年,公司实现总收入9.09亿元,同比增长约58%。

然而,已在新能源汽车领域布局九年的菲仕技术,至今仍未能在该领域实现扭亏。2025年上半年,该业务毛利率首次转正,仅为1.5%。盈利能力的疲软拖累了公司整体表现,2025年上半年公司仍亏损1617.7万元。

传统业务增长乏力

特种精密电驱系统、工业自动化解决方案这两大业务的毛利率远高于新能源汽车业务,但却成为菲仕技术收入增长的“拖油瓶”。

2022年以来,这两大业务收入整体呈现衰退态势,占总收入比重持续下降。

一方面,国内工业控制领域整体发展前景良好,吸引众多企业入局,市场竞争不断加剧。菲仕技术虽是该领域的“亚军”,但面临着汇川技术(300124.HK)等头部企业的强势竞争以及通过低价策略争夺的中小客户,导致其业务表现受到冲击。

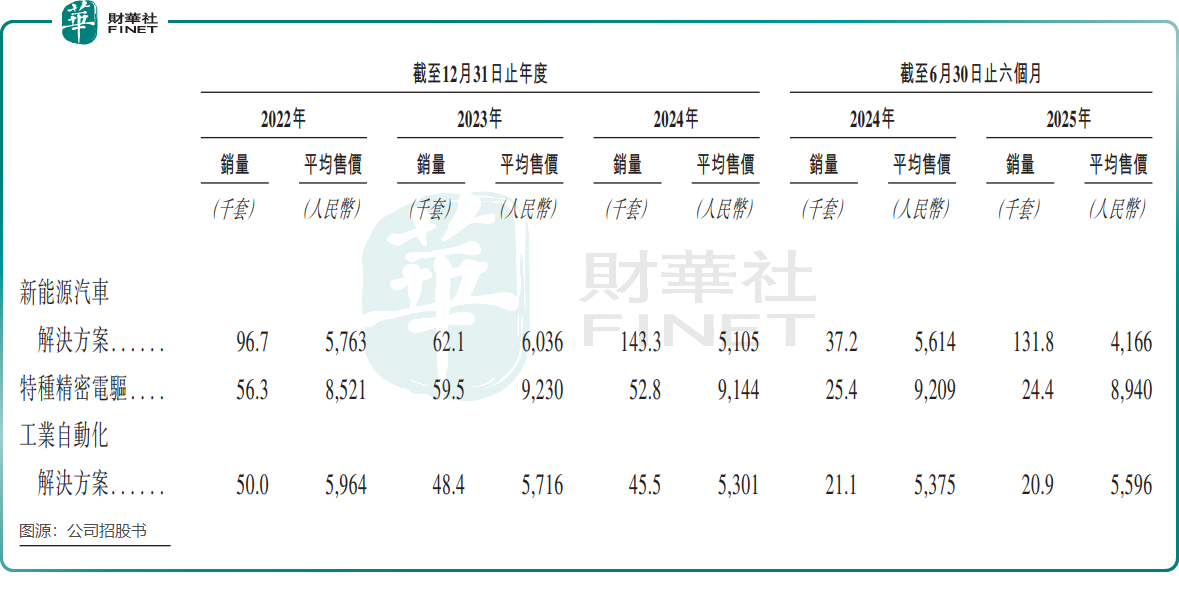

近几年以来,该两大业务的销量和平均售价整体均出现不同程度的下降。其中,工业自动化解决方案2025年上半年平均售价为5596元/套,较2022年的5964元/套明显下降;销量自2022年以来持续下滑,反映出行业竞争白热化带来的巨大压力。

作为对比,菲仕技术的“强敌”汇川技术增长十分强劲,其收入增幅已连续超过10年保持双位数。2025年上半年,其收入及净利润再次实现双位数增长,新能源汽车业务和通用自动化业务表现尤为突出。

总结

菲仕技术作为工业控制电驱领域的“老二”,在新能源汽车赛道坚守九年却仍未盈利,如今转道港股寻求破局。尽管手握多个车企定点项目,但客户依赖、传统业务增长乏力、行业“内卷”加剧等多重挑战依然严峻。

此番赴港IPO,能否助其走出“流血”竞争困局,值得市场持续关注。