11月21日,IP设计零售商名创优品(MNSO.US)发布2025年三季报。整体来看,名创优品虽然营收保持高增长,但利润继续承压,引发市场担忧。

业绩出炉后,名创优品(09896.HK)股价走弱,截至收盘跌幅为2.58%,报39.22港元/股。

双品牌齐发力,海外扩张提速

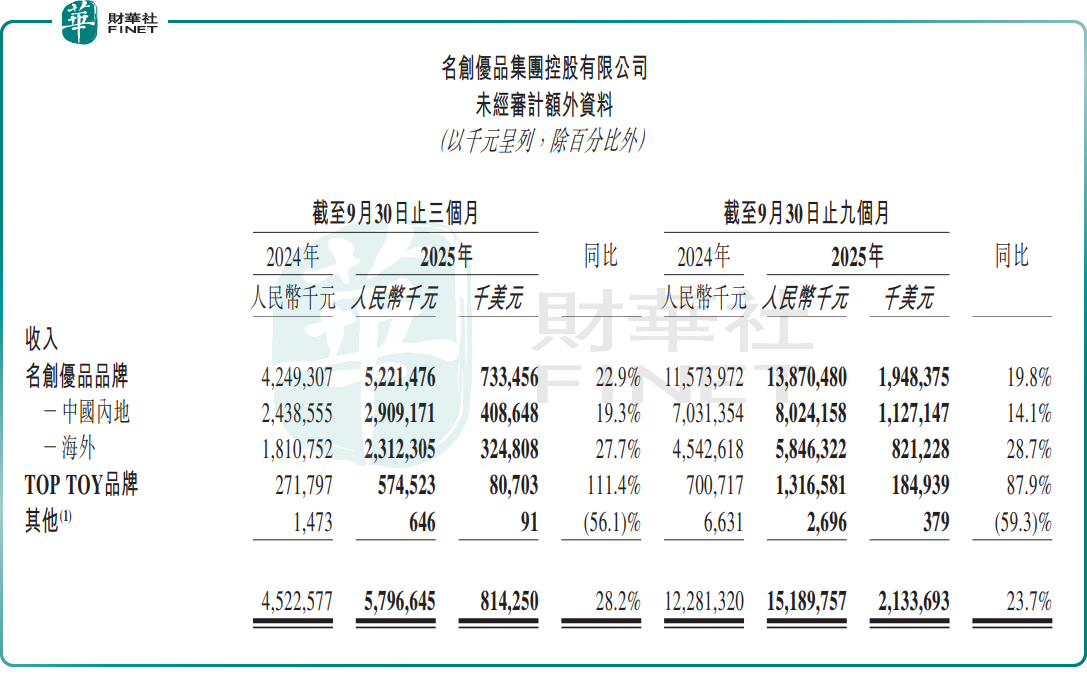

财报显示,今年前三季度,名创优品实现收入151.90亿元(人民币,下同),同比增长23.7%。

收入增长,核心驱动力在于旗下两大品牌的协同增长,以及全球门店扩张持续提速。

报告期内,主品牌——名创优品的收入同比增加19.8%,至138.70亿元,占集团总收入91.31%。

其中,该品牌在中国内地收入同比增加14.1%;海外市场表现更亮眼,收入同比大增28.7%,国际化布局成效显著。

潮玩品牌TOP TOY延续高增长态势,期内收入13.17亿元,同比增加87.9%,占比8.67%,成为集团新的增长引擎,彰显其在潮玩赛道的竞争力。

近几年,名创优品门店稳步扩张,依靠增开新店来推动整体收入增长,且海外市场成为扩张核心。

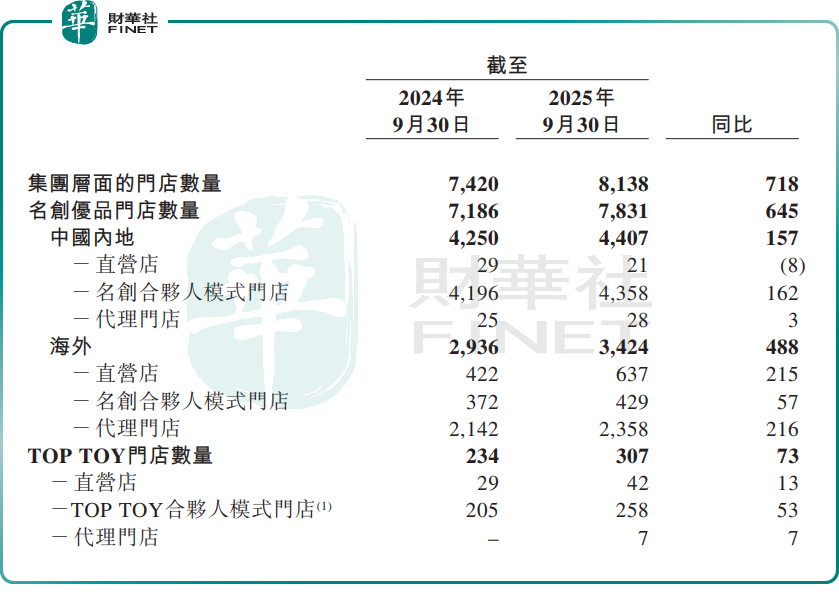

截至2025年9月末,名创优品品牌全球门店总数增至7831家,同比净新开645家。其中,中国内地门店4407家(净增157家),海外门店3424家(净增488家)。过去12个月75.7%的净新开门店集中在海外,海外渠道布局持续深化。

TOP TOY品牌方面,截至2025年9月末,门店也增至307家,同比净新开73家门店,潮玩线下网络正稳步铺开。

Q3收入超预期,但利润继续承压

单季度看,第三季度,名创优品表现尤为突出,其收入首次突破50亿,达57.97亿元,同比增长28.2%,环比增长16.72%,增速超此前公司业绩指引,且增长动能持续增强。

分品牌看,名创优品品牌的同店销售增长同比中个位数。其中,中国内地表现亮眼,第三季度实现高个位数增长,实现了逐季度加速的趋势。管理层称,公司正稳步朝着实现名创优品中国内地2025年全年同店销售正增长的目标迈进。

在海外,名创优品品牌的同店销售亦逐季度改善,实现低个位数增长,北美洲与欧洲市场表现突出。

TOP TOY品牌方面,同店销售增长同比提升至中个位数的增长率,收入同比大幅增长111.4%,创季度增长新高,成为集团重要的第二增长曲线。

值得注意的是,虽然整体收入增长,但利润呈现下滑态势。

前三季度,名创优品期内利润13.49亿元,同比下滑26.1%。其中,第三季度期内利润4.43亿元,同比下滑31.64%。

利润下滑的原因,或在于公司高速扩张推高运营成本。财报显示,前三季度销售及分销开支同比增长43.4%,一般及行政开支同比增长29.4%,均显著高于营收增速。

不过,经调整后利润仍保持稳健。前三季度,公司经调整净利润达20.46亿元,同比增长6.1%。公司第三季度经调整净利润为7.67亿元,同比增长11.7%。

能否入选“港股100强”

在国内实体零售市场竞争日趋激烈的当下,名创优品仍交出不错表现,彰显了其快速的市场响应能力,也印证了商业模式的韧性。

与此同时,公司国际化布局持续提速,门店运营质量亦实现显著优化。未来,随着全球化战略的深入推进和多品牌矩阵的协同发展,名创优品有望在全球潮玩消费市场中进一步巩固核心地位。

有分析认为,IP市场前景非常可观,名创优品作为深耕IP设计的零售标杆企业,未来或有望分得一杯羹,成为潮玩龙头泡泡玛特的有力竞争者,看好其长期投资价值。

另值得关注的是,第十二届“港股100强”评选已正式启动,将于12月8日在香港会展中心重磅启幕。该评选在传统榜单上,还增设多个细分榜单,重点关注科技、消费等具备长期增长潜力的赛道。

而作为IP设计零售领域的代表性企业,名创优品能否凭借稳健的经营韧性与突出的长期增长潜力跻身本届榜单,引发市场广泛期待。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载