东南亚研究 | 美联储降息预期反复将继续扰动香港市场——香港金融市场周报(20251117-1121)

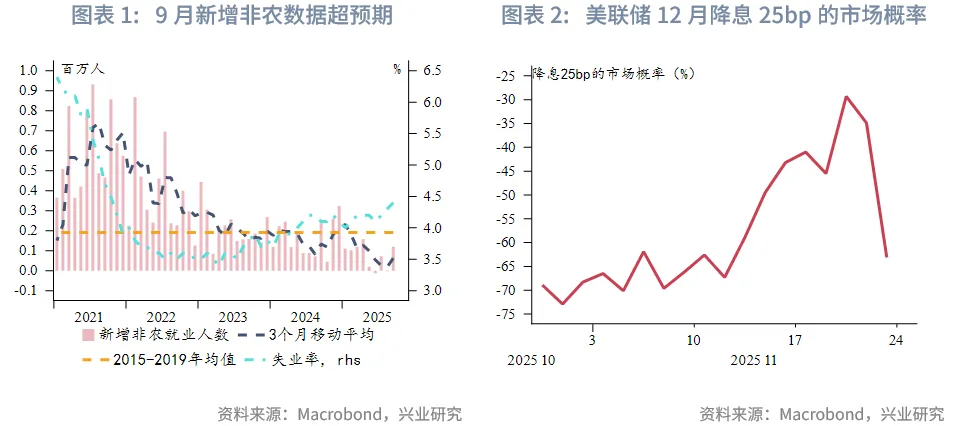

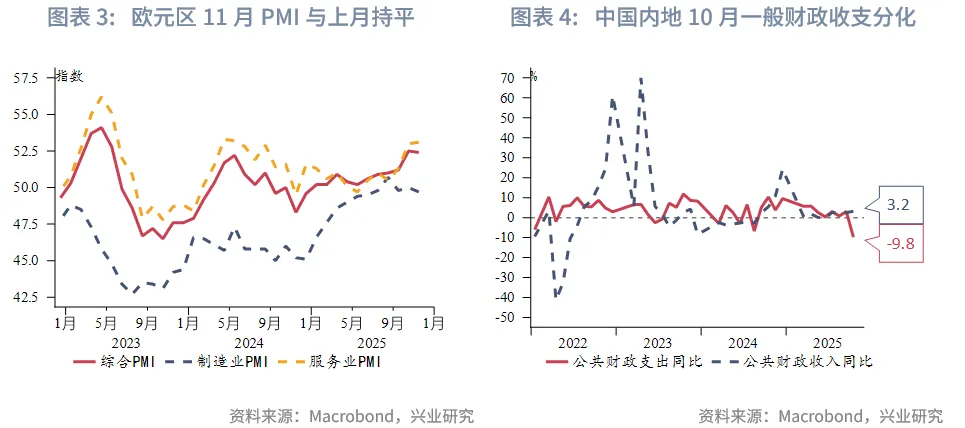

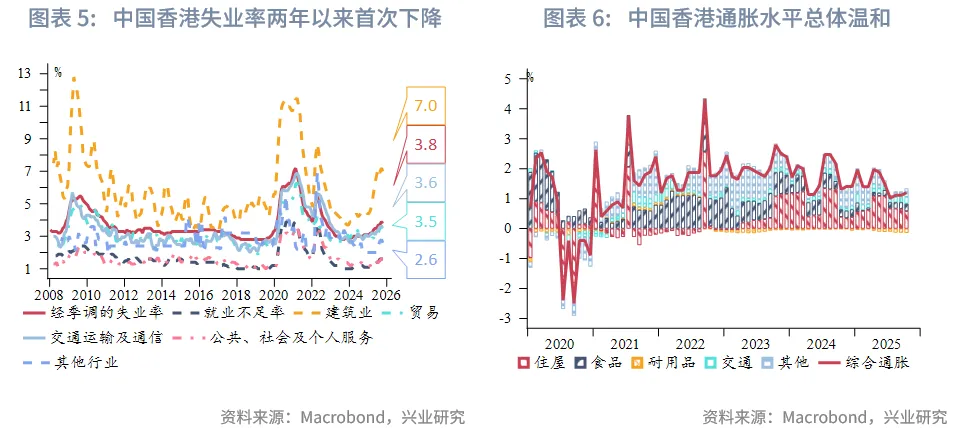

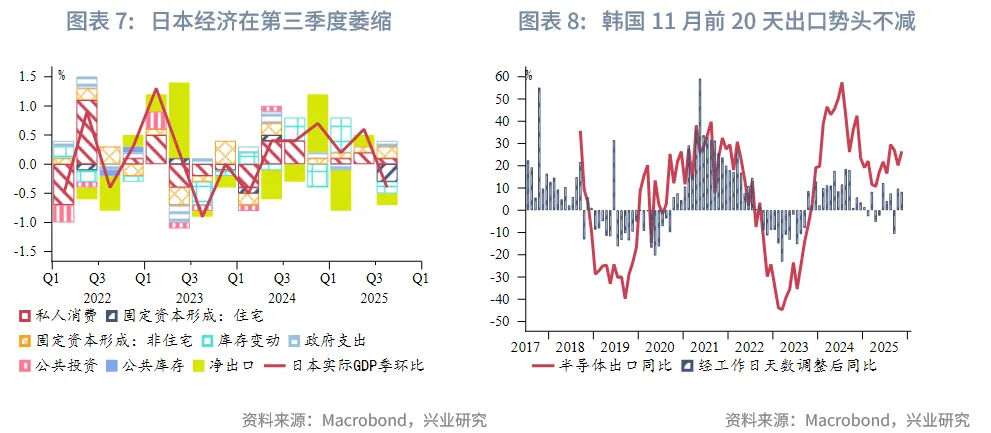

宏观形势:美国9月新增非农就业超预期,受联储官员言论影响,12月降息预期先下后上。欧元区11月PMI数据显示经济增长保持稳健。中国内地10月财政数据收支分化,11月LPR维持不变;中国香港8月至10月经季节性调整的失业率下跌0.1个百分点至3.8%,这是自2023年7月以来的首次下降。日本10月通胀升温,支持日本央行收紧货币政策,但经济在第三季度萎缩,新政府酝酿财政刺激和倾向于低利率,以应对疲软经济增长。持续受益于半导体的强劲需求,初步数据显示韩国在11月的强劲出口势头不减。泰国经济在第三季度显著放缓,至近四年的最慢增速,凸显近一年来内政动荡、边境冲突、旅游业疲软等的影响。新加坡10月非石油出口创2021年11月以来最快增速,第三季度经济增长超预期上修,政府上调2025年增长预期。马来西亚10月通胀微降至1.3%,进出口增幅均超预期。印尼央行在11月的议息会议上,连续第二个月维持官方利率在4.75%不变。澳大利亚第三季度的工资环比增速稳定在0.8%,对澳联储政策影响不大。

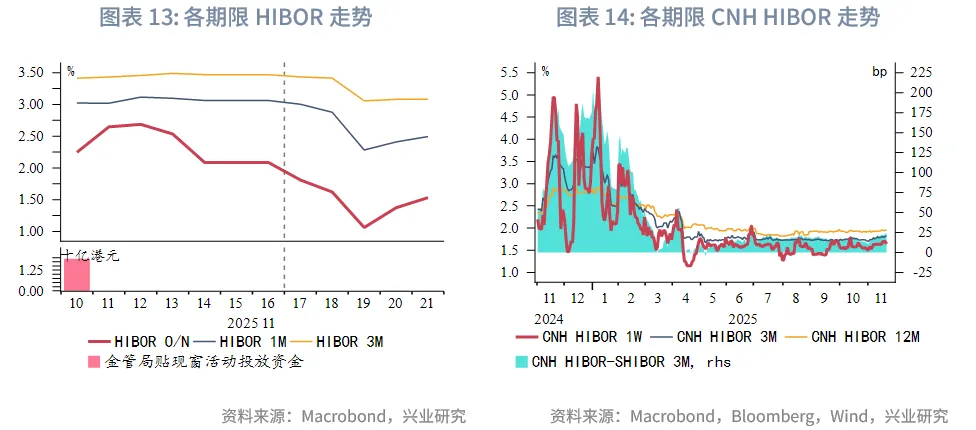

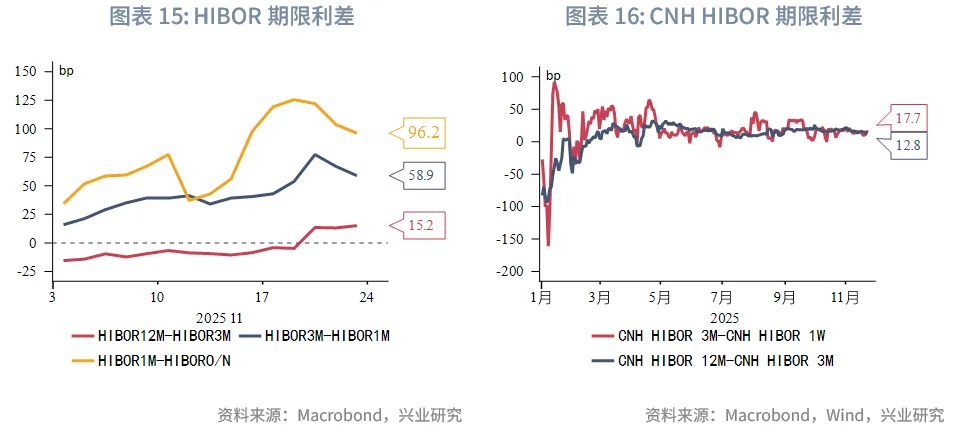

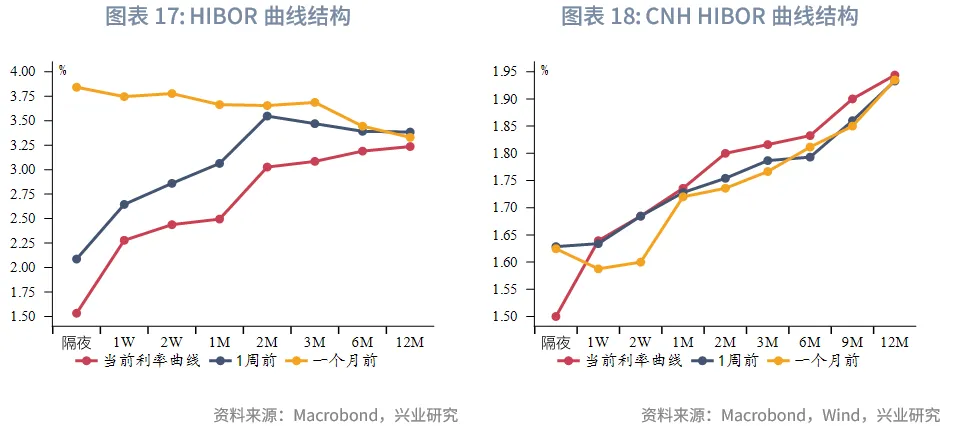

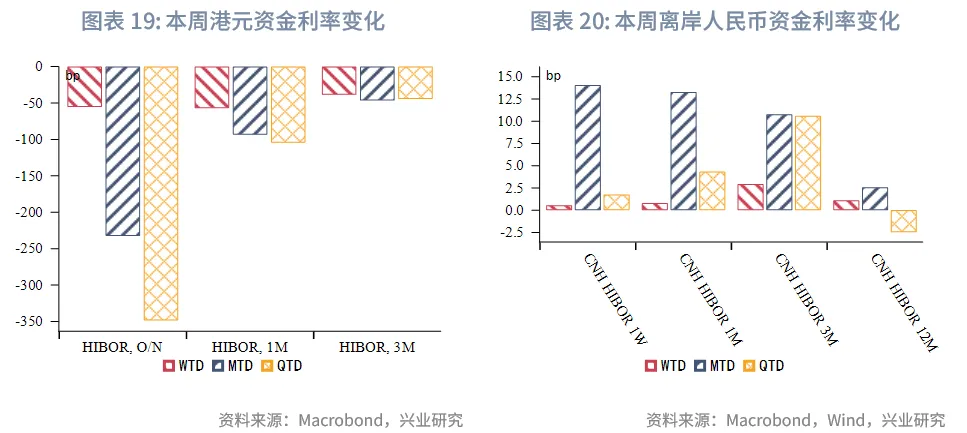

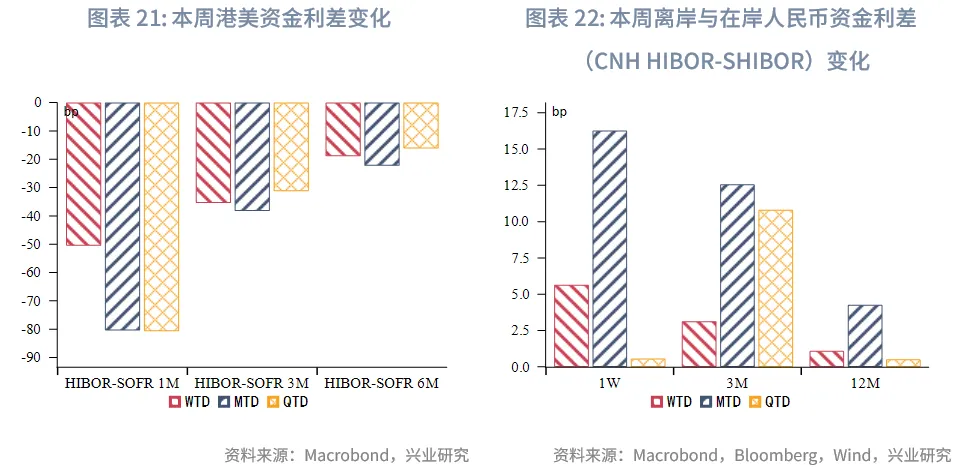

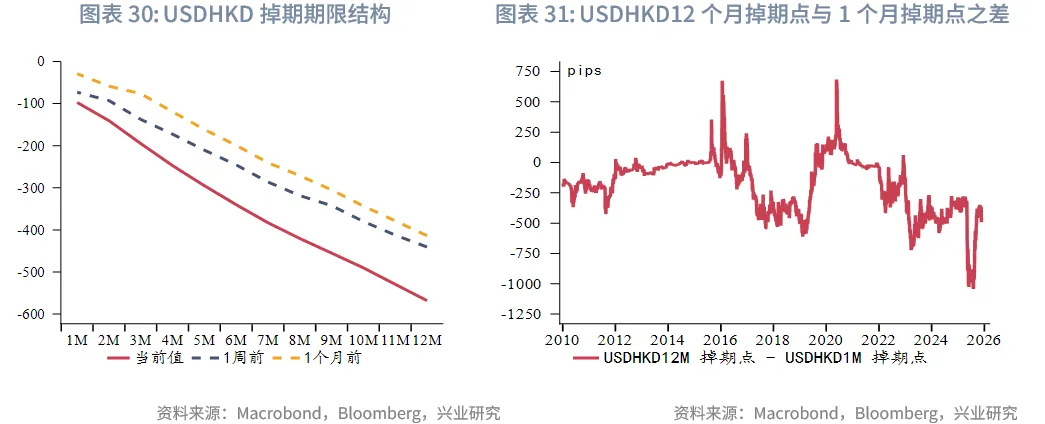

货币市场方面,本周港元资金利率在波动中大幅下行,主要原因或是港股回调和美元走强,导致资金流出,削弱港元需求。此外,1个月期限港美利差小幅震荡下行50bp至-158bp。年末将至,季节性因素可能导致HIBOR波动加剧。在当前联储降息周期和南向资金流入放缓背景下,HIBOR仍有下行空间。各期限离岸人民币资金流动性震荡,1周和1个月期限CNH HIBOR略微波动(5-7bp)分别至1.64%和1.74%。

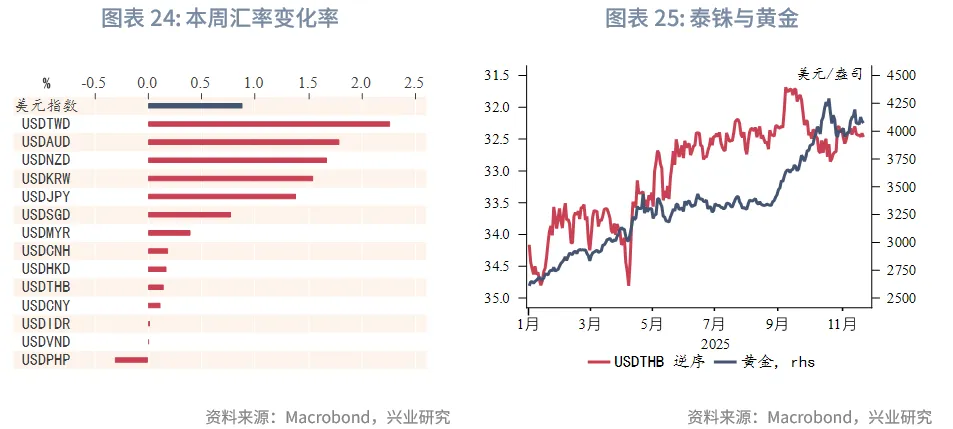

外汇市场方面,在美联储货币政策预期不断调整下,美元指数在震荡中走高。由于股市受挫和资金外流,亚太新兴市场货币普遍表现较弱,其中新台币兑美元跌至4月以来的新低,是本周表现最弱的亚太货币。本周港股承压下资金流入放缓,美港利差走阔,港元兑美元汇率微贬升。

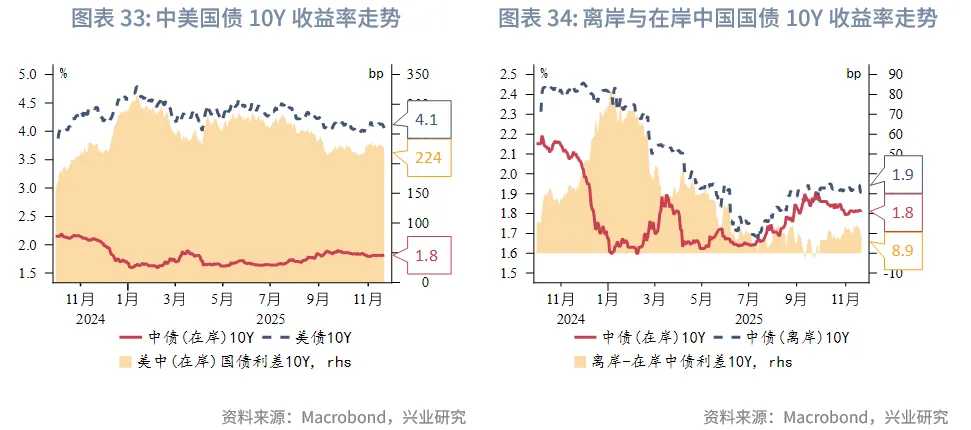

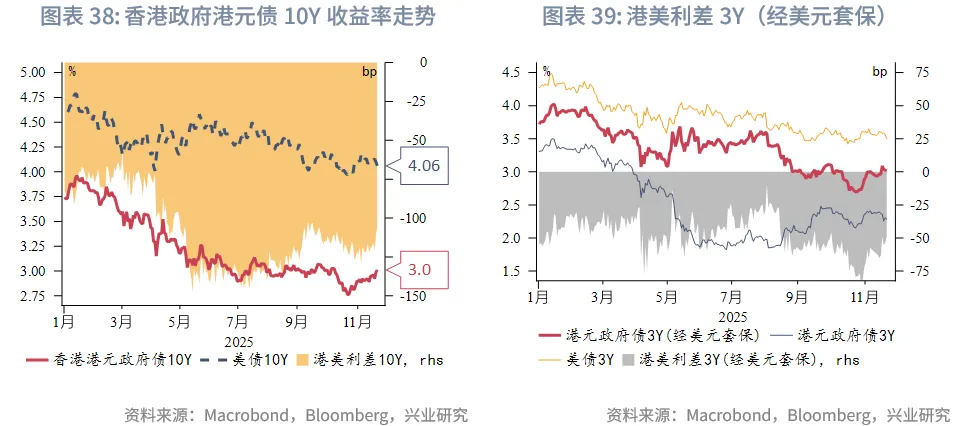

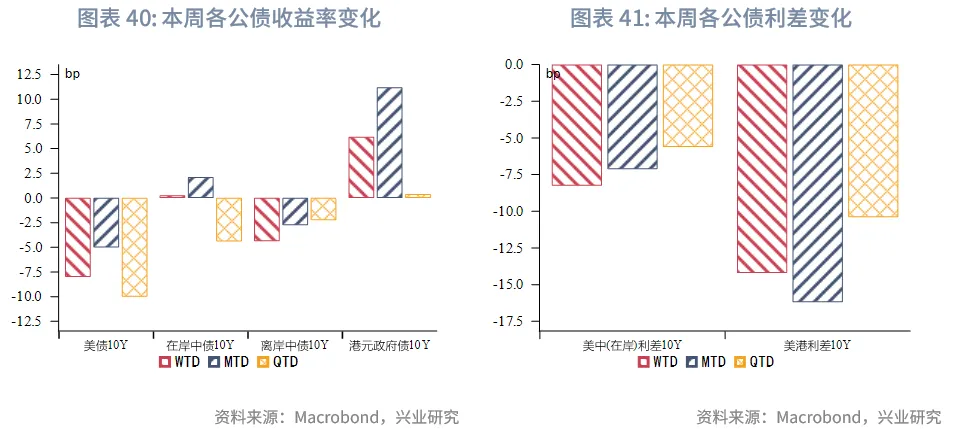

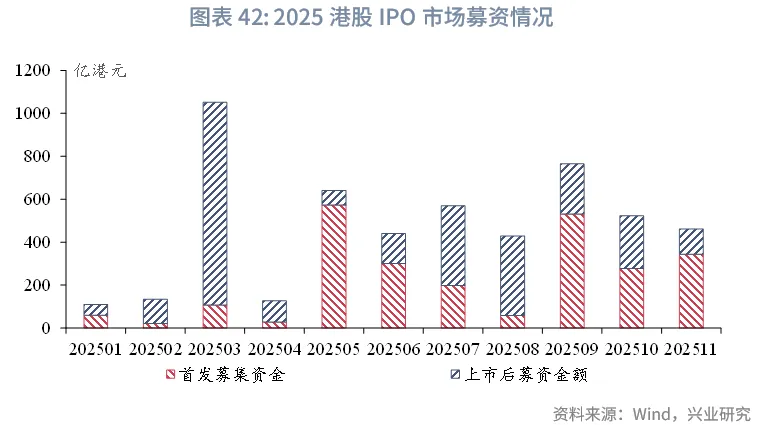

债券市场方面,一级市场方面,本周港元债共计发行25只,发行金额换算成美元为120亿。点心债共计发行29只,发行金额换算为美元为22亿。二级市场方面,本周美债10Y收益率本周大部分时间在4.1%-4.15%区间波动,离岸中国国债10Y收益率跟随美债升4bp至1.91%,港元政府债10Y收益率上行6bp至3.01%。

权益市场方面,一级市场IPO新增1家公司上市,再融资市场拟融资129亿港元。二级市场方面,恒指全周下跌5.1%,各风格行业普跌。展望后市,在海外流动性预期反复与年末效应叠加的背景下,港股或延续结构分化格局。资金倾向于寻求确定性,高股息与现金流稳健的板块仍具配置价值。

下周全球焦点:特朗普政府下周一或公布俄乌冲突28点新计划具体细节,并称27号是乌克兰接受美国“28点计划”的最后期限,这可能会对黄金和原油市场产生重要冲击。同时美国将发布9月零售、PPI、近一周领取失业救济人数,10月PCE等数据,或将影响美联储12月的降息预期。

下周数据和央行决议:美国9月零售和PPI(11月25日),新西兰联储利率决议,美国10月PCE,澳大利亚10月CPI,新西兰央行议息会议(11月26日),韩国央行议息决议,中国10月规模以上工业企业利润同比(11月27日),中国台湾第三季度GDP(11月28日),中国11月PMI (11月30日)。

根据中国人民银行宏观审慎管理局对人民币国际化的部署,央行间货币合作主要分为双边本币互换协议、双边本币结算合作、境外人民币清算行等方式。本报告通过对央行间货币合作的方式进行梳理,尝试对当下人民币“国际朋友圈”的构建情况进行分析。

一、宏观形势回顾

欧美:迟到的9月新增非农就业超预期,受联储官员言论影响,12月降息预期先下后上。9月美国新增非农就业岗位11.9万(预期:5.1万),前两个月累计下修3.4万。新增就业主要集中在私人服务部门(8.7万),特别是医疗保健与社会救助、以及休闲酒店。建筑业明显回暖,推动商品部门9月新增非农就业岗位数量由前值的-3.2万转为1万。政府部门9月新增就业岗位2.2万。由于劳动参与率的提升,失业率超预期上行0.1个百分点至4.4%。工资环比增速回落至0.2%,不及预期的0.3%。新增非农就业在政府停摆前超预期,缓解市场对经济减速的担忧,但就业放缓趋势不变。就业数据公布之后,数位美联储官员持鹰派基调,强调当前通胀偏高,过快的“前置式”降息可能提升通胀风险,12月降息25bp的概率降至30%。但周五纽约联储主席的鸽派表态导致12月降息概率反弹至60%左右。PMI数据显示欧元区11月经济增长保持稳健。11月综合PMI为52.4,基本和上个月持平。尽管11月制造业PMI显示产出有所放缓,但服务业活动维持强劲增长。

中国:中国内地11月LPR维持不变,已连续六个月保持稳定,创下2023年LPR改革以来最长记录。同期公布的10月财政数据收支分化:一般公共预算收入同比增长3.2%,而支出同比下降9.8%。随着10月31日新增2000亿元专项债额度开始发行,11至12月专项债发行或将加速。中国香港8月至10月经季节性调整的失业率下跌0.1个百分点至3.8%,这是自2023年7月以来的首次下降。随着经济持续好转,之前失业率较高的行业,如零售和建筑,本月均出现一些积极迹象。中国香港通胀水平总体温和,10月整体和核心通胀分别为1.2%和1.0%。

日韩:日本10月通胀升温,支持日本央行收紧货币政策,但经济在第三季度萎缩,新政府酝酿财政刺激和倾向于低利率,以应对疲软经济增长。日本经济在第三季度环比下降0.4%,为连续六个季度以来的首次下滑,但好于市场预期0.6%的跌幅。其中,私人住宅投资和出口是掣肘增长的主要原因,分别影响环比经济增长0.3和0.2个百分点。作为GDP中比重最大的部分,居民消费小幅环比增长0.1%。日本的核心通胀指标已连续三年半在日本银行2%目标线或以上,面对高企的生活成本,居民支出增长仍相对有限。非住宅投资连续第四个季度增长,环比增长0.2%。日本央行的Tankan企业调查显示,大型企业仍计划今年增加投资。高市早苗的新政府计划推出新的财政刺激,应对措施包括公用事业补贴和汽油税削减,增加投资等。日本10月通胀升温,整体通胀上升0.1个百分点至3.0%,核心通胀也上升0.1个百分点至3.1%。劳动力成本上升和日元贬值推升通胀压力。虽然通胀数据支持日本央行进一步正常化货币政策,但高市早苗领导的新政府倾向于低利率和强财政刺激。持续受益于半导体的强劲需求,初步数据显示韩国在11月的强劲出口势头不减。经工作日天数调整后的11月前20天的日均出口同比增长8.2%。半导体出口同比增长26.5%,占总出口的25.3%,保持了自8月以来20%以上的月度增速。

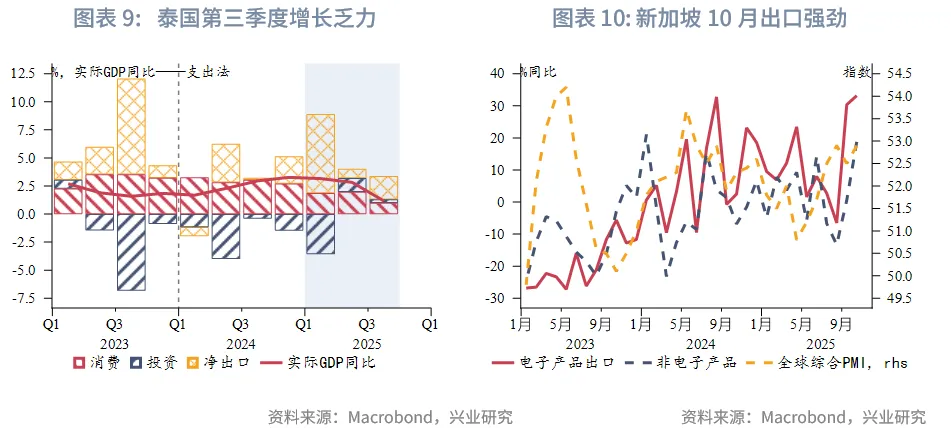

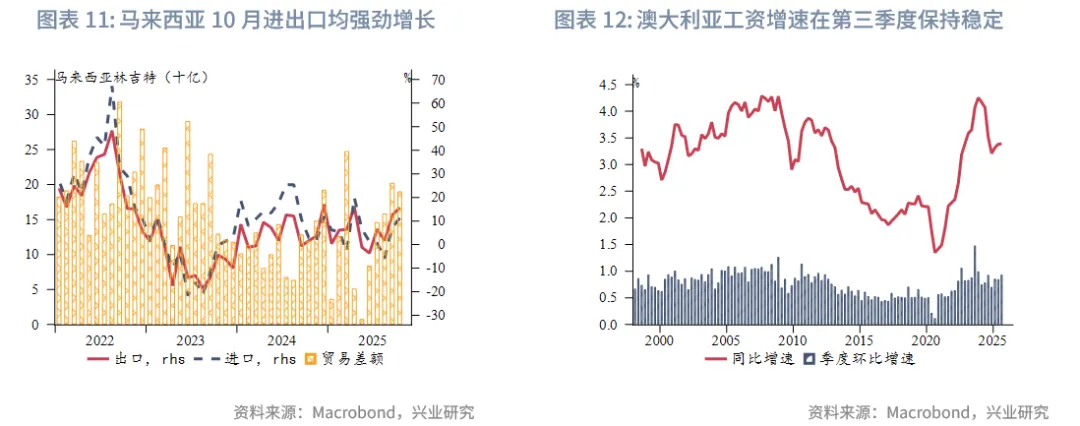

东南亚:泰国经济在第三季度显著放缓,至近四年来的最慢增速,凸显近一年来内政动荡、边境冲突、旅游业疲软等的影响。泰国经济在第三季度环比萎缩0.6%,同比增速从前值2.8%放缓至1.2%,创下四年来的最低增速。净出口对经济增长的贡献上升,但政府支出放缓。新加坡10月非石油出口创2021年11月以来最快增速,同比增长22.2%(预期值:7.5%),主要由非货币黄金和电子产品拉动。10月电子类产品出口增长33.2%,延续了9月30.4%的增长势头。2025年前10个月非石油国内出口累计增长4.1%。新加坡第三季度经济增长超预期上修,政府上调2025年增长预期。得益于强劲的全球贸易,新加坡第三季度GDP增速为4.2%,超出预期值4%和预估值2.9%。新加坡贸工部将2025年的增长预期从1.5%-2.5%上调至4%,但对2026年增长前景持谨慎态度,担忧主要贸易伙伴经济增速放缓可能抑制对东南亚出口,预计新加坡经济增速2026年放缓至1%-3%。马来西亚10月通胀微降至1.3%,进出口增幅均超预期,出口10月同比增速达15.7%(预期:7.6%),进口同比增长11.2%(预期:4.8%)。分行业看,所有主要行业出口均实现增长,特别是电子相关产品的出口额创历史最高记录,棕榈油及其衍生农产品的出口强劲。分出口目的地看,自由贸易协定(FTA)伙伴的出口持续提速,对中国台湾和中国香港的出口均创下历史新高。印尼央行在11月的议息会议上,连续第二个月维持官方利率在4.75%不变。印尼央行仍维持宽松政策导向,表示未来仍有降息空间,以支持国内经济增长。但当前金融市场不确定性很高,货币仍面临贬值压力,因此央行将保持定力,伺机而动。

澳新:澳大利亚第三季度的工资环比增速稳定在0.8%,对澳联储政策影响不大。公共部门工资的增速(0.9%)连续第三个季度快于私营部门(0.7%)。此前澳联储会议纪要暗示将采取更均衡的政策立场,称若后续数据表现强于预期,央行可能将在更长的时间内维持官方利率不变。市场预计到2026年5月仅有60%的可能性会降息25bp。

二、金融市场动态

2.1 货币市场

港元资金面:本周港元资金利率在波动中大幅下行。利率前半周大降,11月19日1个月、3个月期限HIBOR当天均下降60bps左右,然后快速反弹。主要原因或是港股回调和美元走强,导致资金流出,削弱港元需求。此外,1个月期限港美利差小幅震荡下行50bp至-158bp。年末将至,季节性因素可能导致HIBOR波动加剧。在当前联储降息周期和南向资金流入放缓背景下,HIBOR仍有下行空间。

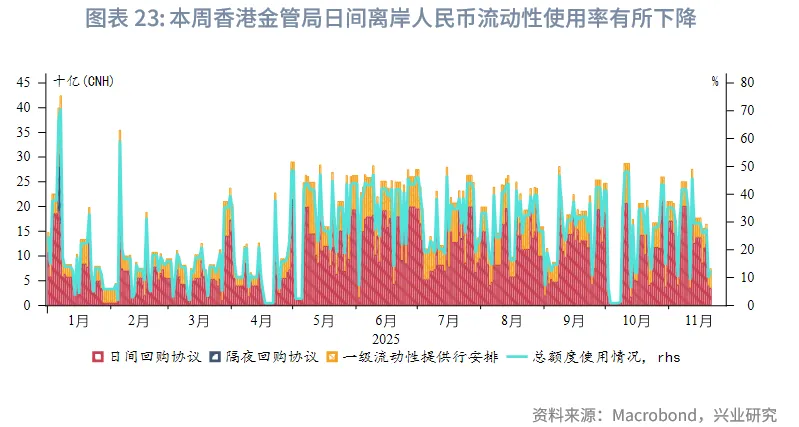

离岸人民币资金面:本周离岸人民币流动性震荡。利率方面,1周和1个月期限CNH HIBOR略微波动(5-7bps)分别至1.64%和1.74%。利差方面,与在岸市场相比,各期限离岸利率普遍高出约22bps,本周利差小幅波动(1-5bps)。本周香港金管局对日间离岸人民币流动性使用率有所下降,离岸市场整体流动性环境依然偏紧。

2.2 外汇市场

在美联储货币政策预期不断调整下,美元指数在震荡中走高。由于股市受挫和资金外流,亚太新兴市场货币普遍表现较弱,其中新台币兑美元跌至4月以来的新低,是本周表现最弱的亚太货币。市场持续关注日本新政府的经济刺激方案,日元兑美元一度贬值至158,但随后在日本官员口头干预下,日元兑美元小幅回升,收盘于156.39。由于风险资产大幅下挫、避险情绪升温、以及美元走强等因素影响下,新西兰元和澳元兑美元贬值幅度较大。本周港股承压下资金流入放缓,美港利差走阔,港元兑美元汇率微贬升。或受美元升值影响,离岸人民币兑美元小幅贬值,但较其他亚太货币更为坚挺。

2.3 债券市场

一级市场方面,本周港元债共计发行25只,发行金额换算成美元为119.9亿,到期规模为116.6亿,其中香港金管局发行110亿美元外汇基金票据,到期规模为109.7亿美元。本周离岸人民币债发行29只,发行金额换算为美元为21.8亿,到期规模为24.4亿。

二级市场方面,美债10Y收益率本周大部分时间在4.1%-4.15%区间波动,但周五受12月降息预期增强而下滑。相比上周收盘,美债10Y收益率下滑8bp至4.06%。在岸中国国债10Y收益率稳定于1.82%(使用中债登官网口径[1]),美中利差10Y收窄至224bp。离岸中国国债10Y收益率跟随美债升4bp至1.91%,收益率曲线小幅下移。港元政府债10Y收益率升6bp至3.01%。

2.4 权益市场

一级市场方面, IPO市场本周新增6家递表企业,4家通过聆讯,3家进入招股阶段,1家公司上市。再融资市场,共有13家公司提出募资预案,拟募资129亿港元。

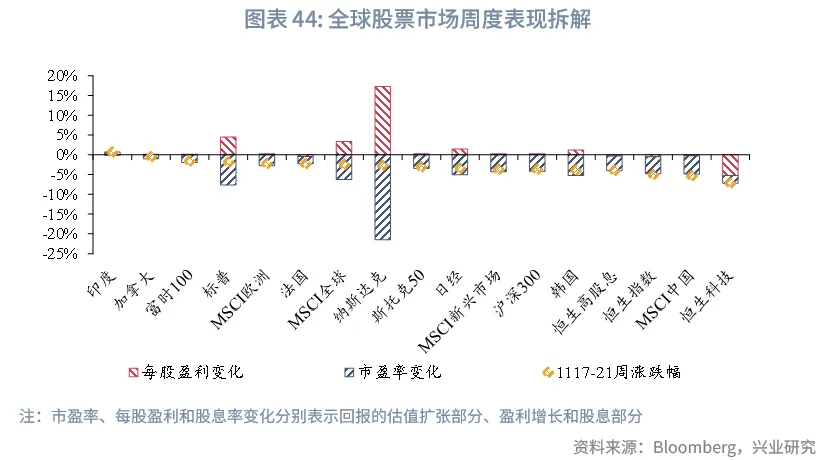

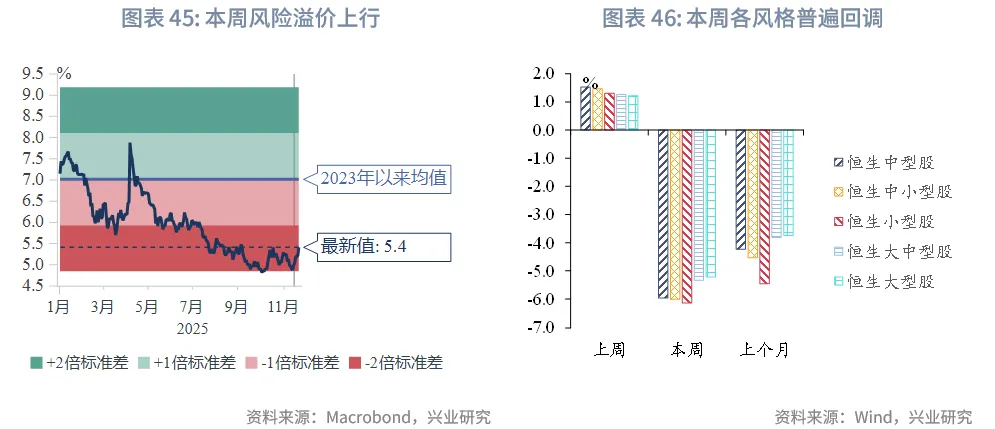

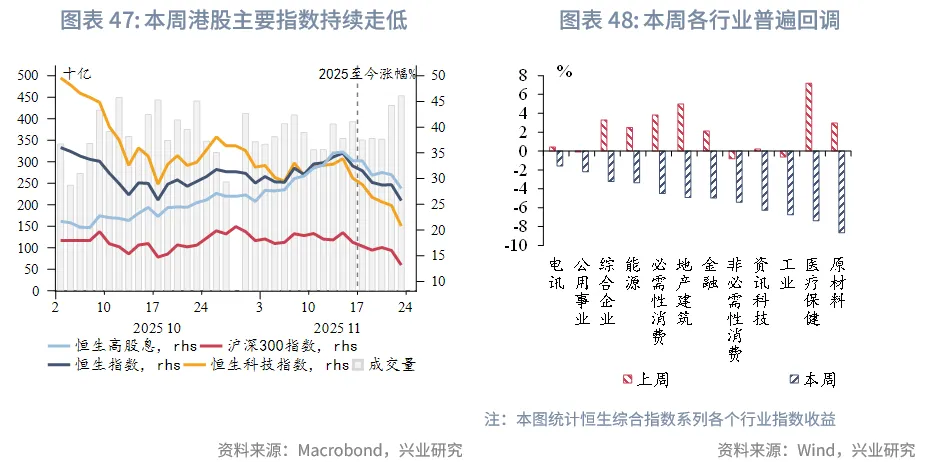

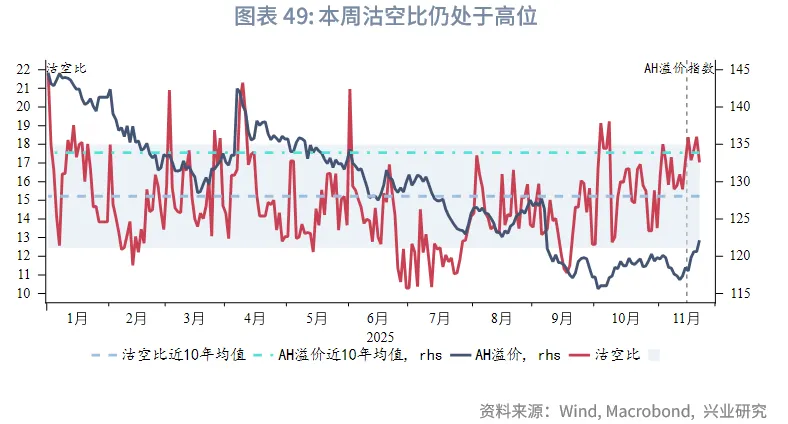

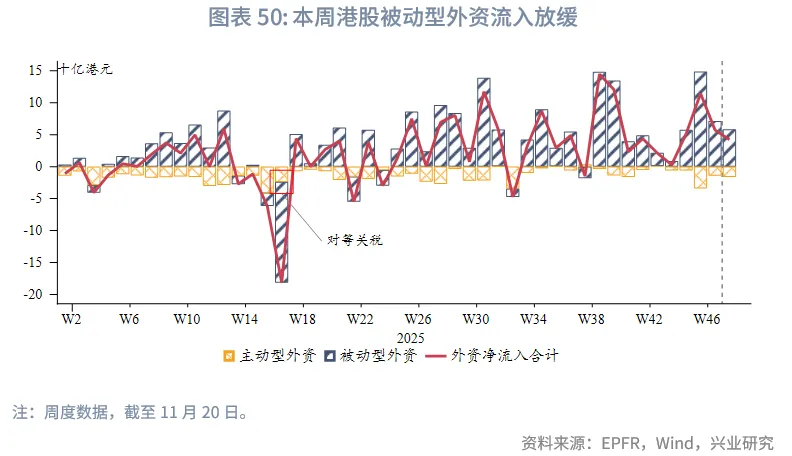

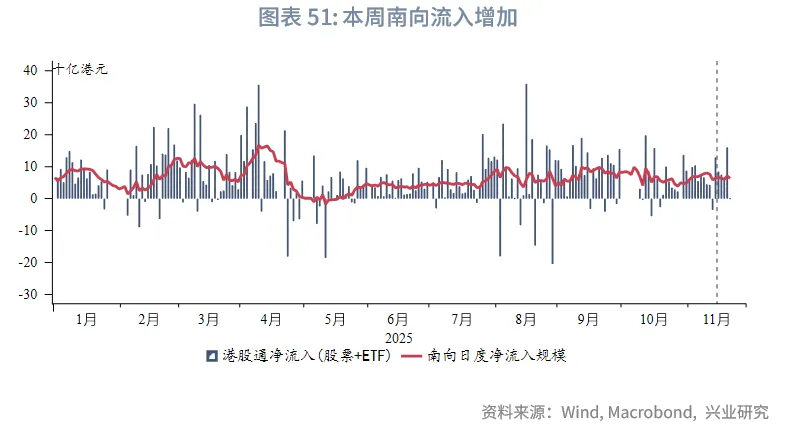

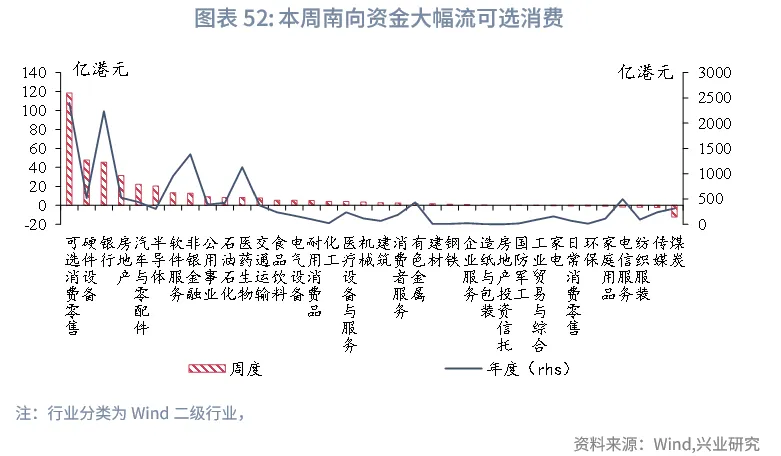

二级市场方面,受美联储鹰派表态和对AI泡沫担忧的影响,本周港股在全球主要股指中表现相对疲弱,主要指数普遍回调。其中,恒生指数、恒生科技及恒生高股息分别下跌5.1%、7.2%和4.0%。风格和行业层面普遍走低,具备防御属性的电讯与公用事业板块相对抗跌,跌幅分别为1.6%和2.2%。资金面上,南向资金本周净流入较上周增加139亿港元,主要增持可选消费板块;而外资流入节奏则有所放缓。市场情绪趋于谨慎,沽空比率仍维持在17%的较高水平,反映投资者对后市态度保守。

展望后市:在海外流动性预期反复与年末效应叠加的背景下,港股或延续结构分化格局。资金倾向于寻求确定性,高股息与现金流稳健的板块仍具配置价值。

注:

[1]详见https://yield.chinabond.com.cn/cbweb-mn/yield_main

来源:兴业研究公众号