四次递表后「京东工业」终于过聆讯,新增瑞银为保荐人

摘要:京东工业于2025年11月23日通过港交所聆讯,即将在香港主板上市,联席保荐人为美林、高盛、海通、瑞银。

公司是中国最大的MRO采购服务提供商。2024年收入为人民币203.98亿元,净利润7.62亿元,毛利率为16.24%,2025年前6个月收入102.5亿元,净利4.51亿元。

公司于9月19日通过中国证监会备案。早前市传集资最多6亿美元(约47亿港元)。

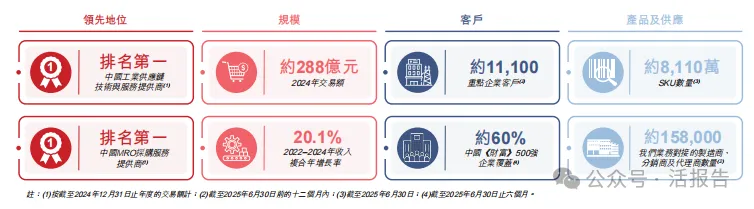

公司是中国领先的工业供应链技术与服务供应商,按2024年的交易额计,公司在中国MRO采购服务市场排名第一。公司在中国的工业供应链技术与服务市场拥有最广泛的客户覆盖,于2024年服务约11,100个重点企业客户。

公司商业模式:

通过构建全链路数字化基础设施,加之公司的服务与运营,以实现工业供应链的降本增效。公司率先采用轻模式搭建高效且可扩展的平台,为各行业、各规模的客户提供跨场景、跨品类的全面工业品以及技术与服务供应。

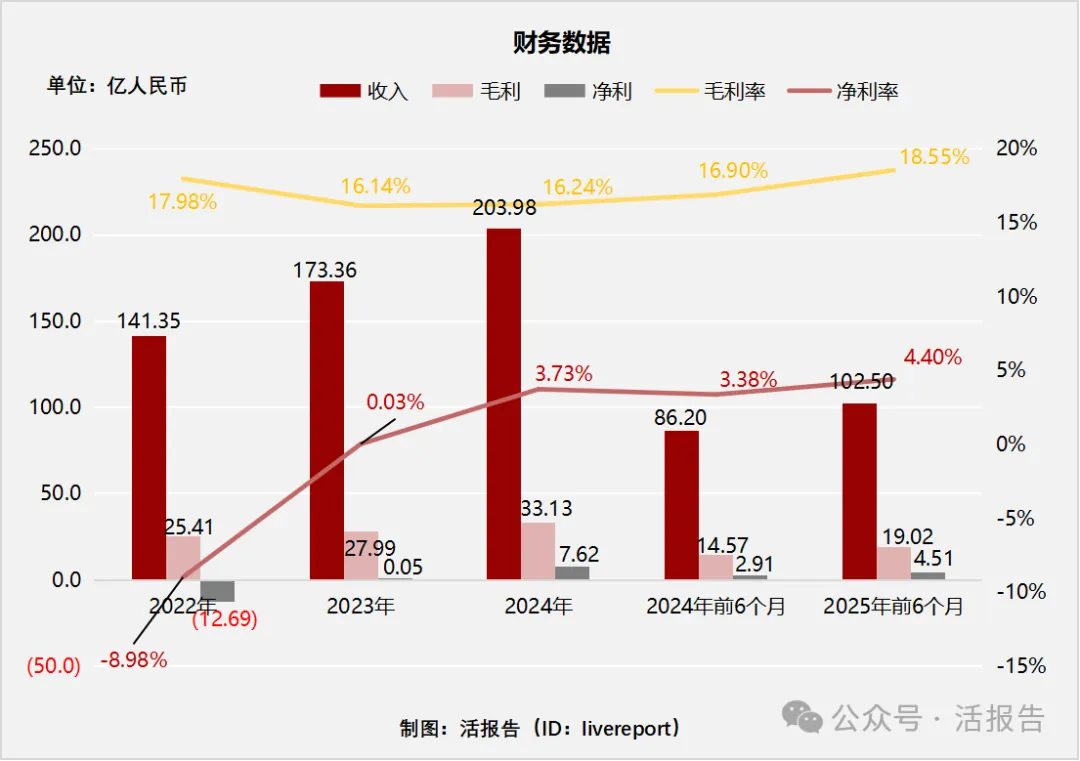

财务分析

截至2024年12月31日止3个年度2022、2023、2024及2024、2025年前6月:

收入分别约为人民币141.35亿元、173.36亿元、203.98亿元、86.2亿元及102.5亿元,年复合增长率为20.13%;

毛利分别约为人民币25.41亿元、27.99亿元、33.13亿元、14.57亿元及19.02亿元,年复合增长率为14.19%;

净利润分别约为人民币-12.69亿元、0.05亿元、7.62亿元、2.91亿元及4.51亿元,2023年扭亏为盈;

毛利率分别约为17.98%、16.14%、16.24%、16.90%及18.55%;

净利率分别约为-8.98%、0.03%、3.73%、3.38%及4.40%。

公司近三年营收、毛利稳定增长,净利2023年扭亏为盈,主要是可转换优先股公允价值变动而产生的亏损大幅减少;毛利率有所下滑主要是商品收入的贡献加大,但商品收入相较服务收入毛利率更低。

截至2025年6月30日,公司存货12.5亿,应收1.2亿,定期存款61亿,账上现金45.6亿,经营活动现金流为2.9亿。

同行业公司IPO对比

本次选取的同行业对比公司为:震坤行[ZKH.N]、固安捷[GWW.N]

震坤行是一家领先的中国MRO采购服务平台。它为客户提供一站式MRO采购和管理服务,并为行业价值链上的参与者提供数字化和履行解决方案。

固安捷是一家维护、维修和运营(MRO)产品和服务的广泛分销商,主要在北美、日本和英国开展业务。它将其高接触解决方案和无尽的分类业务相结合,为全球客户提供服务,这些客户依赖它提供产品和服务,使他们能够安全、可持续和高效地运营。

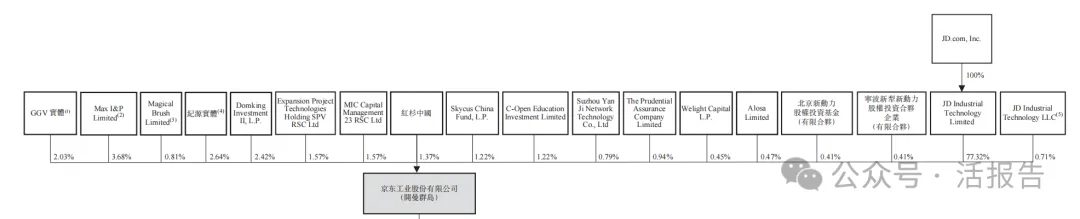

主要股东

刘强东先生通过JD Industrial Technology Limited和Max I & P Limited分别持股77.32%和3.68%。

公司架构如下:

其他股东还有GGV纪源实体、阿布扎比投资基金、红杉资本等。

管理层情况

宋春正先生担任公司执行董事兼首席执行官。宋先生负责公司的整体战略规划及业务方向。宋先生于2013年5月加入京东集团,一直是京东集团内部拥有成功往绩的连续创业者。宋先生在领导京东工业之前孵化领导了京东企业业务,在职期间将其打造为业内标杆,并基于对企业级服务市场的深刻理解,在互联网浪潮下率先践行「万仓合一、万单合一」等理念。

上市前融资

中介团队

据LiveReport大数据统计,京东工业中介团队共计11家,其中保荐人4家,近10家保荐项目数据表现令人印象深刻;公司律师共计3家,综合项目数据表现良好。整体而言中介团队历史数据表现有一定优势。

来源:活报告公众号