东南亚研究 | 聚焦日央行议息对香港市场的扰动——香港金融市场周报(20251201-1205)

香港金融市场

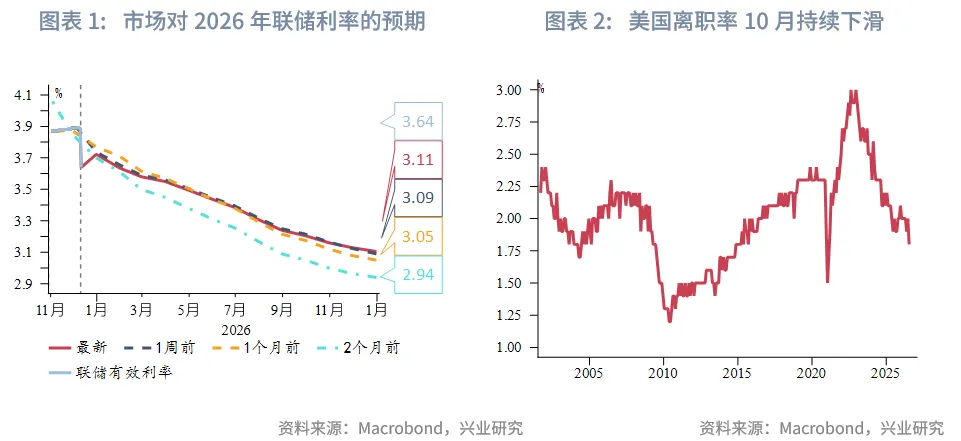

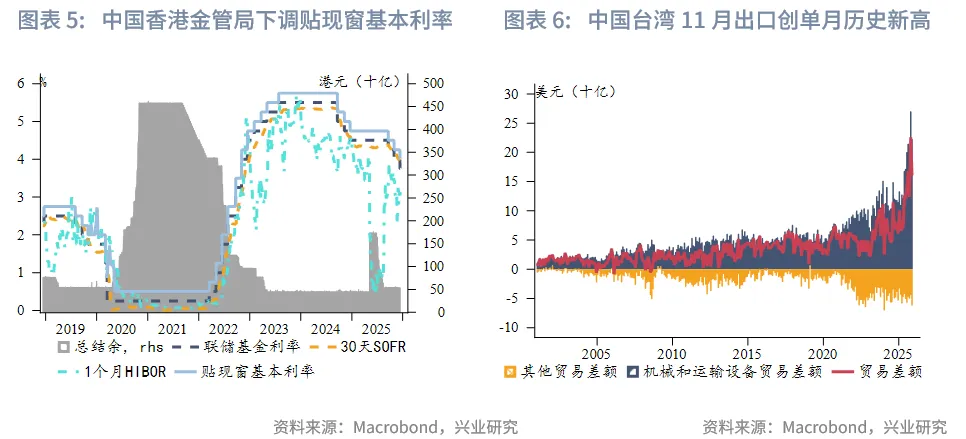

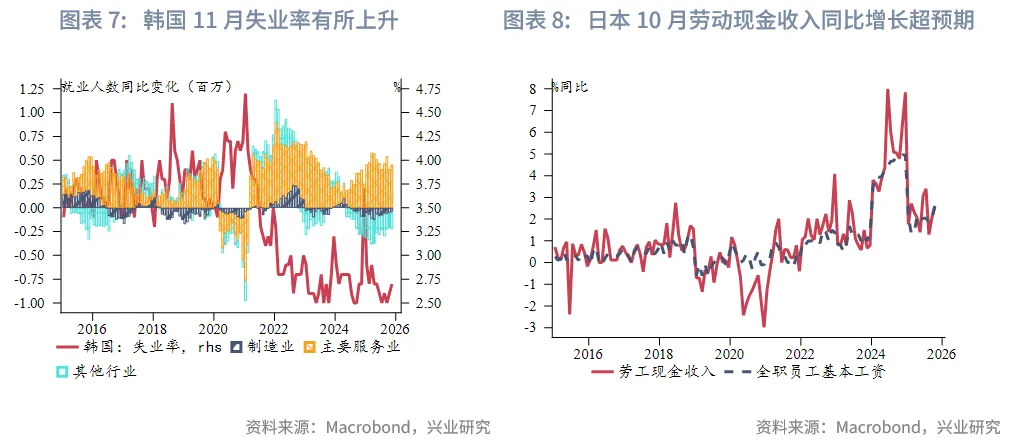

宏观形势:美联储宣布将联邦基金目标利率区间下调25个基点至3.5%-3.75%,并启动一项以准备金管理为目的的购债计划,以改善市场流动性。中国内地11月经济持续改善,CPI与PPI环比均微幅上涨,中央经济工作会议进一步明确了未来政策方向。中国香港金管局在美联储降息后,跟随下调贴现窗基本利率至4.00%。中国台湾11月出口同比增速达56%,再次超出预期并刷新自2010年以来的最快增速。尽管11月数据有所上升,但韩国失业率仍处于低位,预计韩国央行将维持当前利率不变。日本10月工资增速加快,这可能增强了日本央行在12月18-19日会议上加息25个基点的可能性。菲律宾10月就业市场走弱,菲律宾央行如期将政策利率从4.75%下调至4.50%,该央行行长表示此轮宽松周期或已接近尾声。澳联储本周如期维持现金利率不变,预计在通胀前景彻底明朗之前,其政策态度仍将以观望为主。

金融市场:

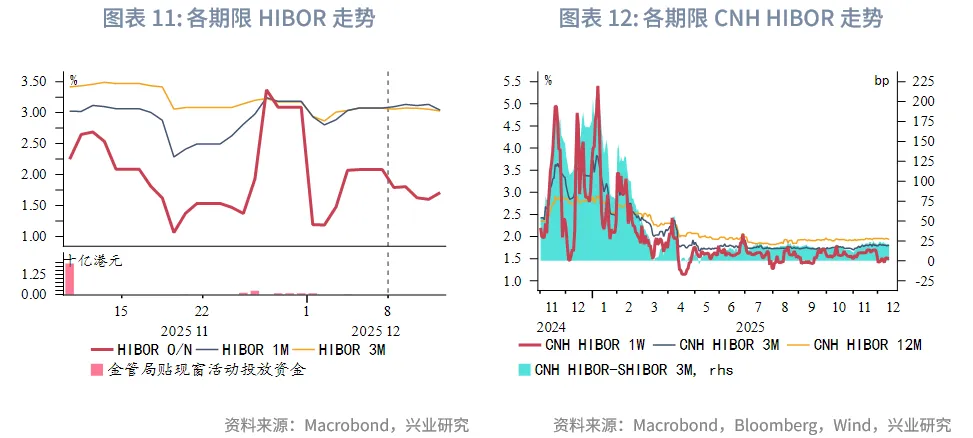

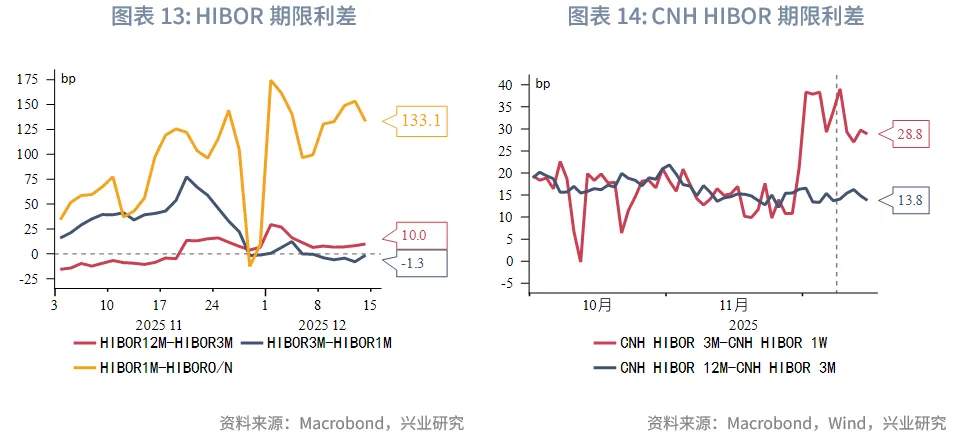

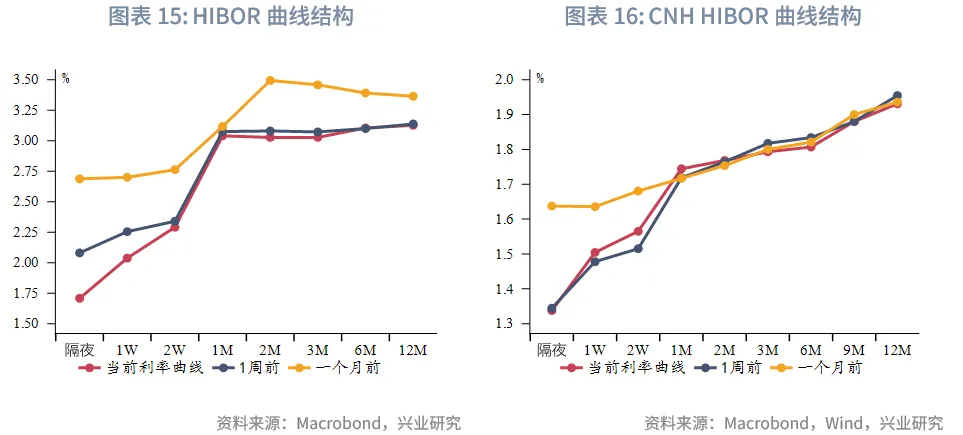

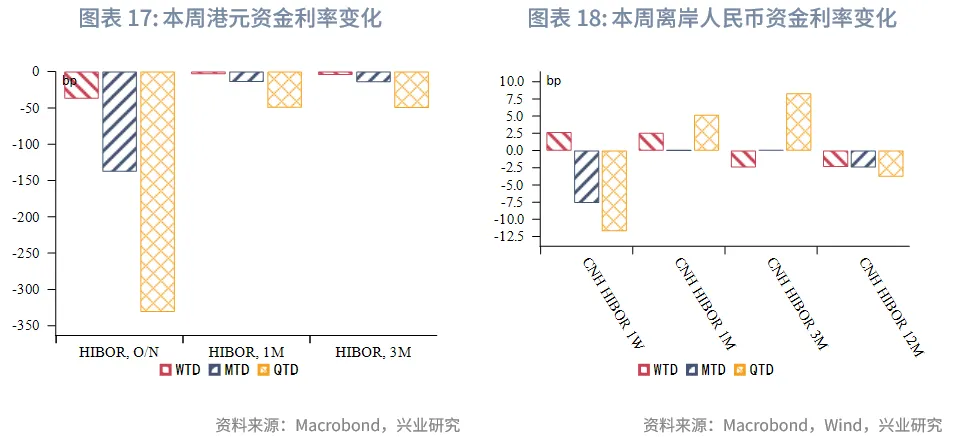

货币市场方面,本周港元资金面整体平稳。1个月、3个月HIBOR基本持平,仅波动3bps左右。展望后市,市场对日本央行加息已有充分预期,其对港元流动性及HIBOR的直接冲击预计有限;但若其幅度和指引超预期,或对HIBOR造成上行冲击。本周离岸人民币小幅波动,1周和1个月期限CNH HIBOR略微波动(3bps)分别至1.50%和1.74%。

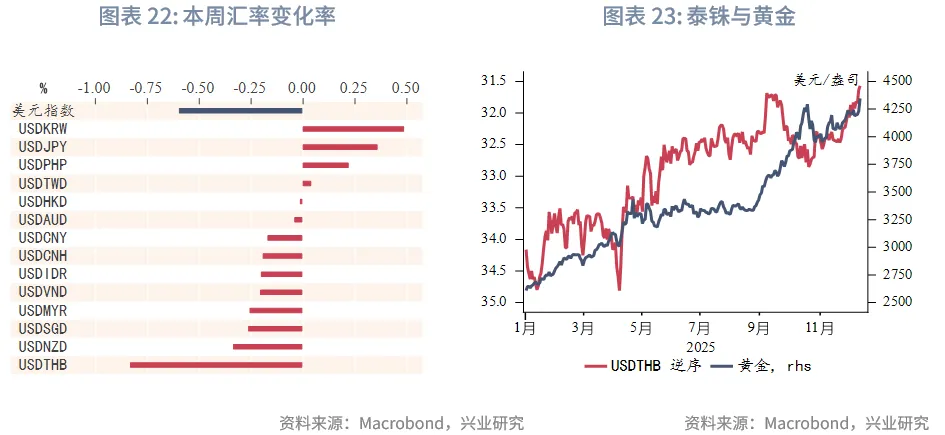

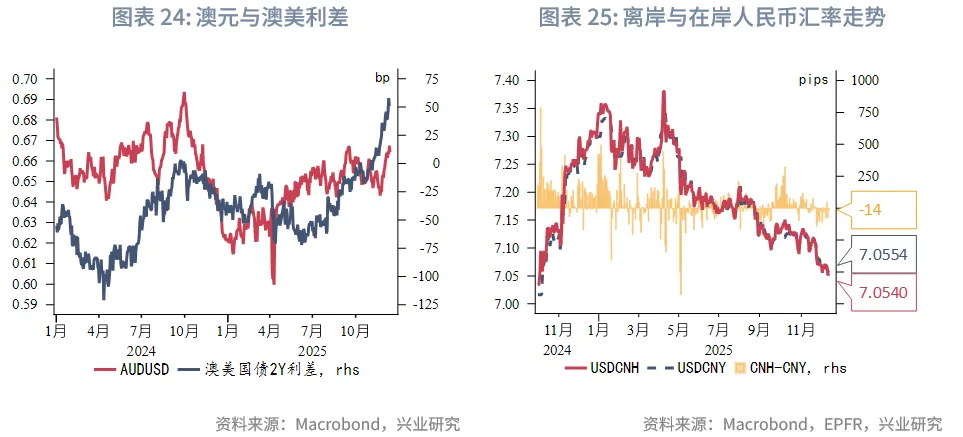

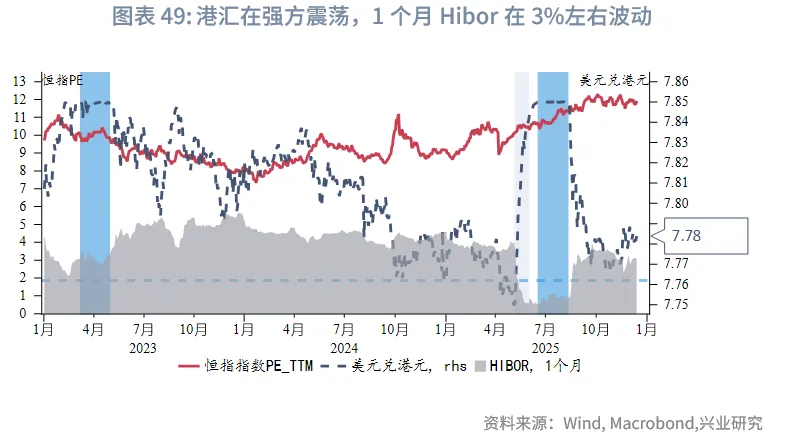

外汇市场方面,在美联储偏鸽基调和重启购债计划的背景下,美元指数走低,一度跌至98.10附近。在亚太货币中,泰铢本周表现最佳,创2021年年中以来的最强水平。新西兰央行暗示宽松周期接近尾声,新西兰元近期表现不俗。澳元本周小幅震荡上行,澳联储偏鹰的前瞻指引支撑澳元兑美元升值,但随后11月偏弱就业数据拖累澳元。马来西亚林吉特兑美元汇率创四年多来的最高水平。韩元本周延续了最近的贬值趋势,港元兑美元本周在7.78-7.7850区间波动,未来如果联储持续降息和港股市场交投改善,港元仍有较大概率逼近强方兑换保证。人民币兑美元持续升值。

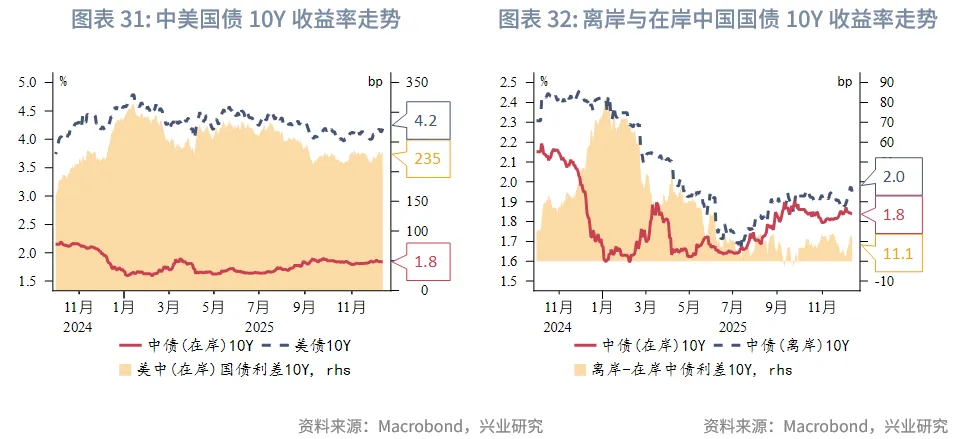

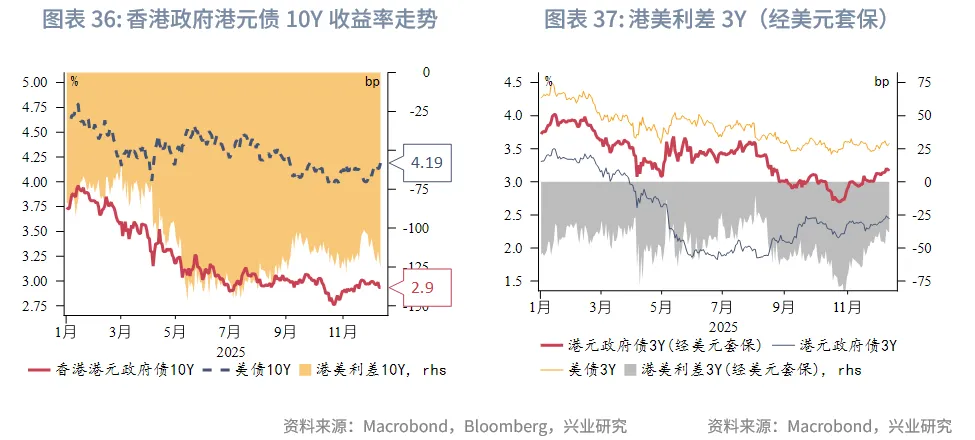

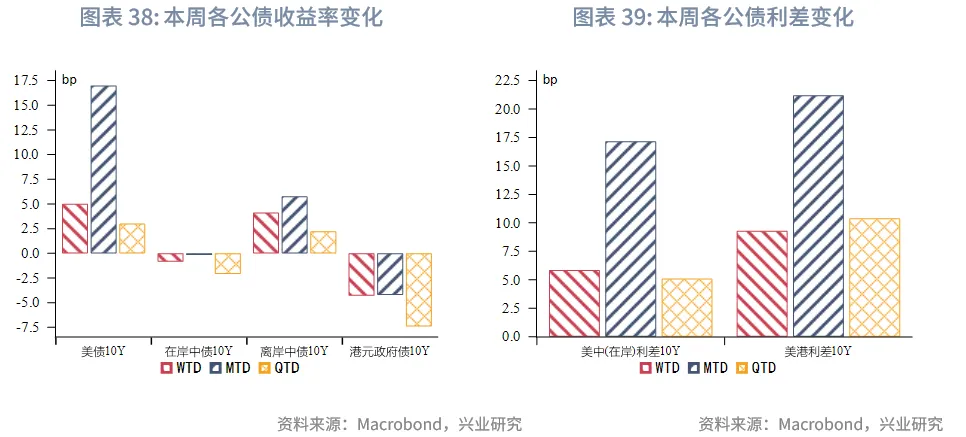

债券市场方面,一级市场,本周港元债共计发行9只,发行金额换算成美元为106亿。点心债共计发行12只,发行金额换算为美元为9亿。二级市场,因市场预期美联储将鹰派降息,本周美国国债10Y收益率“先扬后抑、再反弹”,收盘至4.19%。在岸中国国债10Y收益率微降1bp至1.84%,离岸中国国债10Y收益率跟随美债升4bp至1.95%,港元政府债10Y收益率小幅下滑5bp至2.93%。

权益市场方面,一级市场香港证监会及港交所联近期表达了对上市质量的高度关注,IPO新增5家公司上市,至此,全年新增上市公司总量已达100家。再融资市场拟融资25亿港元。二级市场,恒指全周下跌0.4%。展望后市,港股短期内预计将维持震荡并寻求突破。

下周焦点:下周美国11月非农就业和10月零售数据,和多国央行的最新利率决议将共同影响市场的流动性预期。尤其值得关注近期已释放明确加息信号的日本央行,若其加息幅度和指引超出预期,可能引发全球范围内的日元套息交易平仓,从而扰动整体流动性环境。

下周数据和央行决议:中国11月社零,工业增加值(12月15日),欧元区12月经济景气指数,美国11月失业率,10月零售数据,11月季调后非农就业(12月16日),印尼央行会议,泰国央行会议,新加坡非石油出口,欧元区11月CPI(12月17日),英国央行会议(12月18日),日本央行会议(12月18-19日)。

一、宏观形势回顾

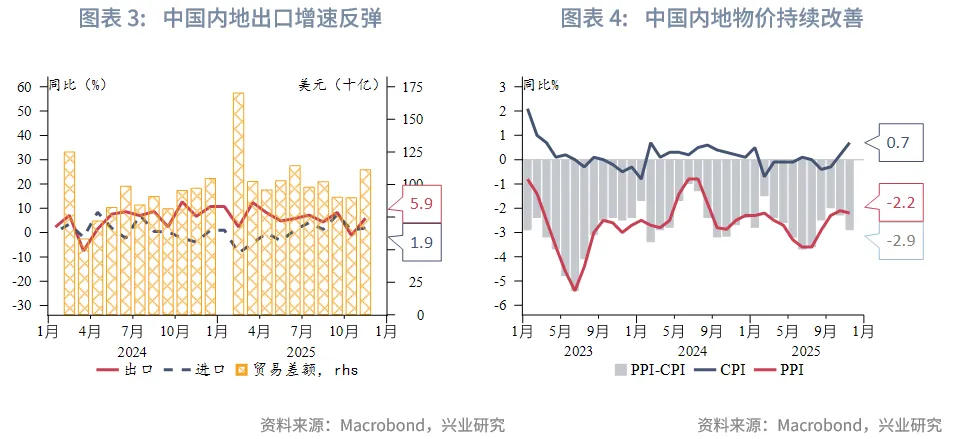

欧美:美联储下调联邦基金目标利率区间25bp至3.5%-3.75%,并宣布开启准备金管理目的的购债计划,以改善市场流动性。投票结果显示联储内部对降息的分歧较大,共出现三张不同意见票,其中两人主张维持利率不变,一人主张更大幅度降息。政策声明中主要措辞调整包括:一是承认失业率上升,删掉此前“维持低位”的表述,暗示对劳动力市场降温的担忧;二是加入“进一步调整利率的幅度和时机”的表述,暗示降息节奏或将放缓。季度经济预测方面,和9月相比,此次上调2025-2027年的经济增长预测,下调 2025 年和2026 年通胀预测,下调2027 年失业率预测。点阵图显示选委们对2026年的降息预期差异较大,目标利率从 2.25%~4%不等,中位数为3.5%,即再降息25bp,当前市场预期将有2 次降息,共50bp。此外,美国劳工统计局数据显示10月离职率持续下滑,人员主动离职的减少侧面反映劳动力市场降温。

中国:中国内地11月经济持续改善。 11月出口同比增速反弹至5.9%(前值:-1.1%),物价继续改善,受到翘尾因素与食品价格共同推动,11月CPI环比上涨0.5%,同比上涨0.7%;PPI环比微涨0.1%,同比-2.2%(前值-2.1%)。宏观政策方向进一步明朗。 中央经济工作会议于12月10-11日召开,明确“稳中求进、提质增效”的政策总基调,或表明明年政策更注重落地质效,而非总量扩张。具体举措上,强调货币政策灵活高效运用降准降息工具;财政政策保持支持强度,优化支出结构支持内需(提振消费)、地产政策(深化公积金改革等)。中国香港金管局在美联储降息之后,下调贴现窗基本利率至4.00%,即时生效。在联系汇率制度下,港元资金利率总体上趋近美元利率,但短期限利率同时受本地市场港元资金供求影响,例如年结等季节性因素及资本市场活动。中国台湾11月出口同比增速达56%,再次超预期并且刷新2010年来最快增速。继续得益于人工智能的旺盛需求,11月出口金额达640.5亿美元,创历年单月新高,但非科技产业的出口乏力,其中塑橡胶及其制品受需求疲弱与海外产能过剩波及,出口同比下降13.6%。11月对美国出口同比增长182.3%,美国占总出口比重上升至38.1%。11月进口同比增长45% (预期值:16.7%,前值:14.6%),金额达479.7亿美元,创单月新高。

日韩:尽管11月有所上升,但韩国失业率仍处于低位,预计韩国央行维持当前利率不变。经季节性调整的失业率11月小幅上升0.1个百分点至2.7%。政府就业计划支持下的卫生与社会仍是创造就业的主要部门,11月新增28.1万个岗位。建筑业和制造业持续裁员,分别减少13.1万和4.1万个岗位。尽管私营部门的就业增长缓慢,劳动力市场或比失业率看起来脆弱,但出于对地产过热的担忧、以及AI对出口和经济的拉动,韩国央行当前并无急于改变政策利率的理由。日本10月工资增速加快或增强日本央行在12月18—19日会议上加息25个基点的可能性。劳动现金收入同比增长2.6%,高于9月修正后的2.1%和预期值2.2%。经通胀调整后,工资下降0.7%,降幅小于9月的1.3%和预期值1.2%。作为备受日本央行关注的指标,同样本基本工资同比涨幅放缓0.1个百分点至2.2%。目前市场预计日本央行加息25bp的概率已达约90%。

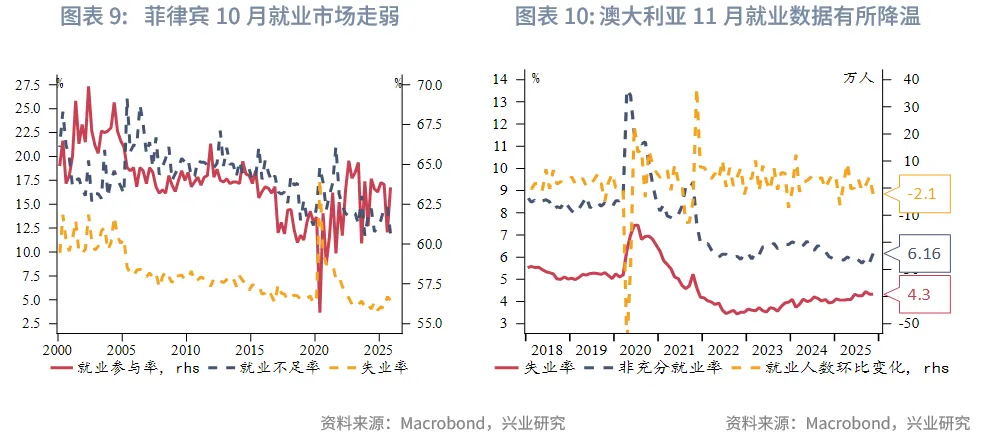

东南亚:菲律宾10月就业市场走弱。菲律宾10月失业率上升1.2个百分点至5.0%,失业人口增至254万。劳动参与率为63.6%,较9月下降0.9个百分点,显示劳动力市场活跃度有所减弱。10月就业不足率为12.0%,较9月上升0.9个百分点,表明劳动者正在寻求更多工作时间或更好的工作机会。此外,菲律宾青年群体就业压力进一步加大,10月15岁至24岁群体失业率上升2.5个百分点至14.1%。菲律宾央行如期将政策利率从4.75%下调至4.5%,该央行行长表示此轮宽松周期或已接近尾声。此次降息是本轮货币宽松的第五次降息。虽然该央行行长强调这或许为最后一次降息,任何额外的宽松措施或将取决于数据,但近期菲律宾国内的拨款丑闻导致商业信心受挫,政府支出受阻,菲律宾2026年的增长前景走弱。

澳新:澳联储本周如期维持现金利率不变。我们认为在通胀前景彻底明朗之前,澳联储的政策态度仍然以观望为主。会议声明称近期数据显示通胀上行风险加大,劳动力市场状况仍显紧张。但会议声明也淡化通胀上行压力,将近期核心通胀上升部分归咎于暂时性因素,并强调基本忽略10月超预期的月度CPI,因为该数据属于新统计序列。在新闻发布会上,澳联储行长认为经济基本面并不支持进一步降息,同时她称参会官员讨论加息可能出现的条件。澳大利亚11月就业数据有所降温,就业人数较上月减少2.33万,低于市场普遍预期(+2万)。失业率仍保持稳定(实际值:4.32%,预期值:4.4%)。劳动力参与率从10月的66.92%降至11月的66.71%,同时就业不足率升42个基点至6.16%,创2024年10月以来新高。

二、金融市场动态

2.1 货币市场

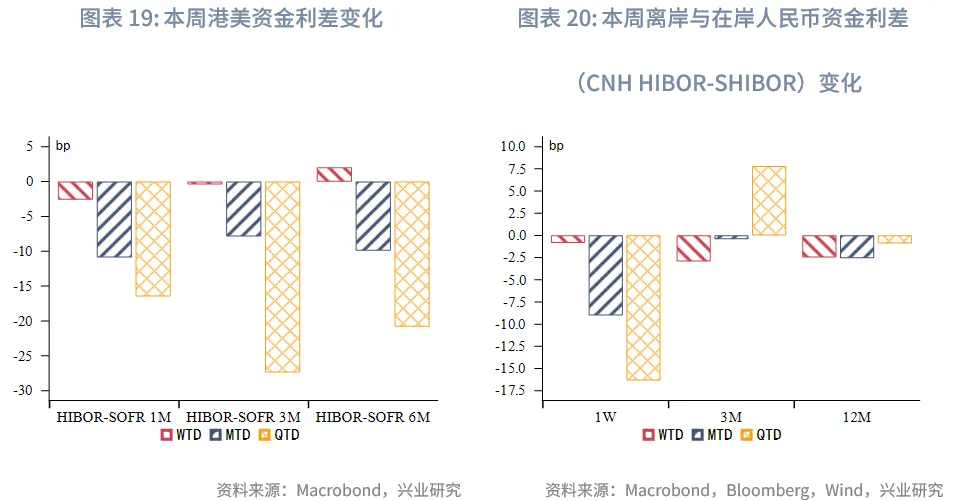

港元资金面:本周港元资金面整体平稳。隔夜HIBOR回落37bps,1个月、3个月HIBOR基本持平,仅波动3bps左右。同期,1个月和3个月期限的港美利差也保持稳定,仅小幅波动2bps左右,目前维持在100bps左右。展望后市,日本央行下周可能的加息行动值得关注,但当前市场对其已有较充分定价,预计其对港元流动性造成的直接冲击整体可控。若加息幅度和指引超出市场预期,可能引发全球日元套息交易的阶段性平仓和资金回流,可能对 HIBOR(尤其短端利率)造成的上行冲击。

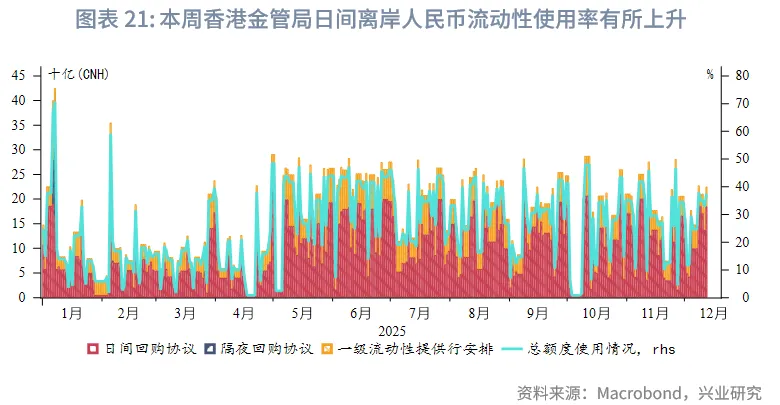

离岸人民币资金面:本周离岸人民币小幅波动。利率方面,1周和1个月期限CNH HIBOR略微波动(3bps)分别至1.50%和1.74%。利差方面,3个月相对于1周期限利差略走低至29bps。本周香港金管局对日间离岸人民币流动性使用率有所上升。

2.2 外汇市场

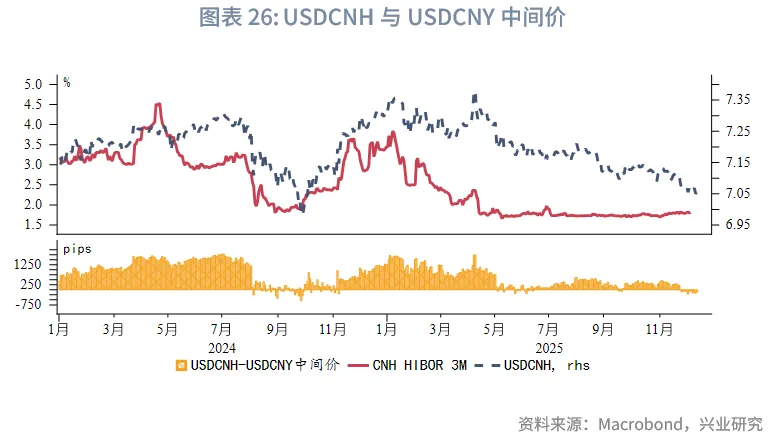

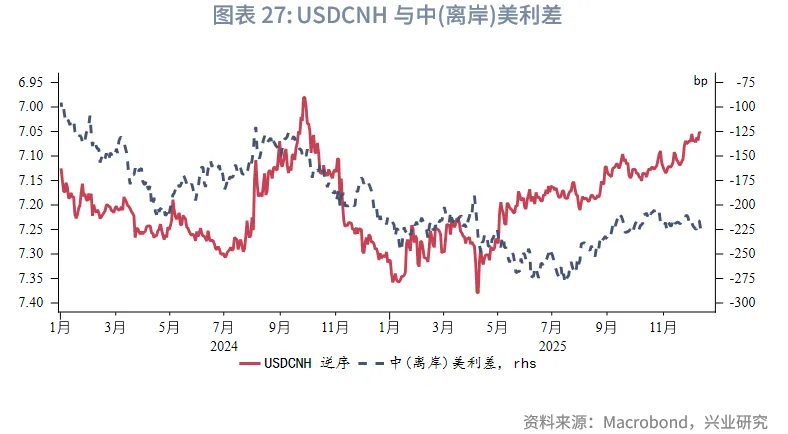

在美联储偏鸽基调和重启购债计划的背景下,美元指数走低,一度跌至98.10附近。在亚太货币中,泰铢表现最佳。虽然泰国经济仍面临挑战、泰柬边境再起冲突、泰国总理本周宣布提前选举,但泰铢或受黄金影响而持续走强,创2021年年中以来的最强水平。随着新西兰央行暗示宽松周期接近尾声,国内经济复苏迹象逐步显现,新西兰元近期表现不俗。澳元本周小幅上行,澳联储偏鹰的前瞻指引支撑澳元兑美元升值,但随后11月偏弱就业数据拖累澳元,回吐部分涨幅。马来西亚林吉特兑美元汇率创四年多来的最高水平,反映出市场对其经济前景、以及其与全球科技周期联动效应的乐观态度。韩元本周延续了最近的贬值趋势,由于资金持续流出股市及居民海外投资增加,韩元本季度已贬值超过4%。作为拥有约5,450亿美元海外资产的韩国最大机构投资者,国民年金公团(NPS)或将加大外汇操作来帮助缓解韩元压力。港元兑美元本周在7.78-7.7850区间波动,未来如果联储持续降息和港股市场交投改善,港元仍有较大概率逼近强方兑换保证。本周人民币兑美元持续升值,离岸和在岸人民币的汇差也再次负向走阔,显示市场增强对人民币未来升值的预期。

2.3 债券市场

一级市场方面,本周港元债共计发行9只,发行金额换算成美元为106.4亿,其中香港金管局发行100亿美元外汇基金票据。本周离岸人民币债发行12只,发行金额换算为美元为8.8亿。

二级市场方面,本周美国国债10Y收益率“先扬后抑、再反弹”。因市场预期美联储将鹰派降息,美国国债10Y收益率在会议前小幅抬升,而偏鸽的会议基调推动10Y收益率下跌至4.1%,但随后再次反弹,并收盘至4.19%。在岸中国国债10Y收益率微降1bp至1.84%(使用中债登官网口径[1]),美中利差10Y走阔6bp至235bp。离岸中国国债10Y收益率升4bp至1.95%,离岸和在岸中国国债利率利差也小幅走阔至11bp。港元政府债10Y收益率小幅下滑5bp至2.93%。

2.4 权益市场

一级市场,12月10日,香港证监会及港交所联合发函予IPO保荐人,强调对上市申请文件质量的高度关注,旨在从审核源头把控并维持上市项目整体质量。近期港股IPO市场保持活跃:本周IPO市场新增递表企业9家,3家通过聆讯,8家进入招股阶段,5家公司完成上市。至此,全年新增上市公司总量已达100家。再融资市场本周共有9家公司提出募资预案,合计拟募资约25亿港元。

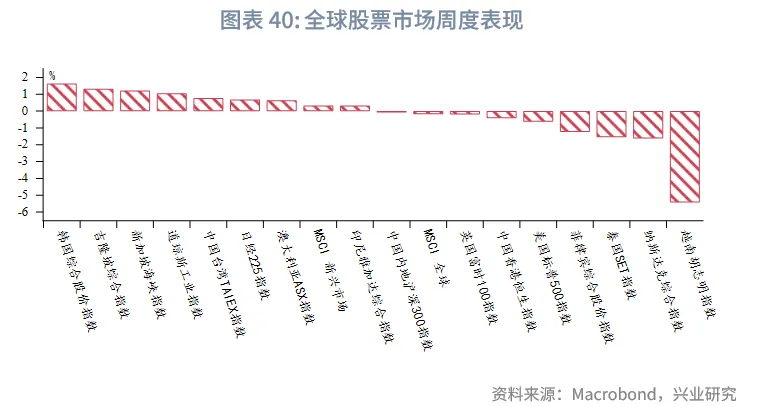

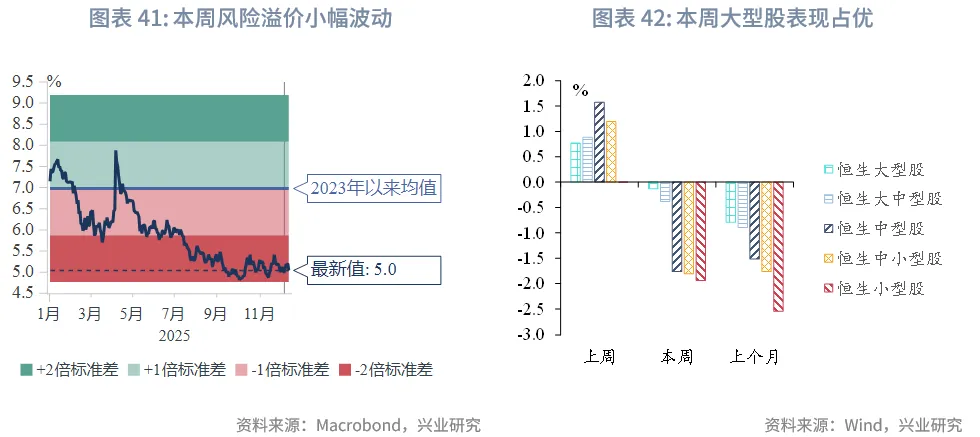

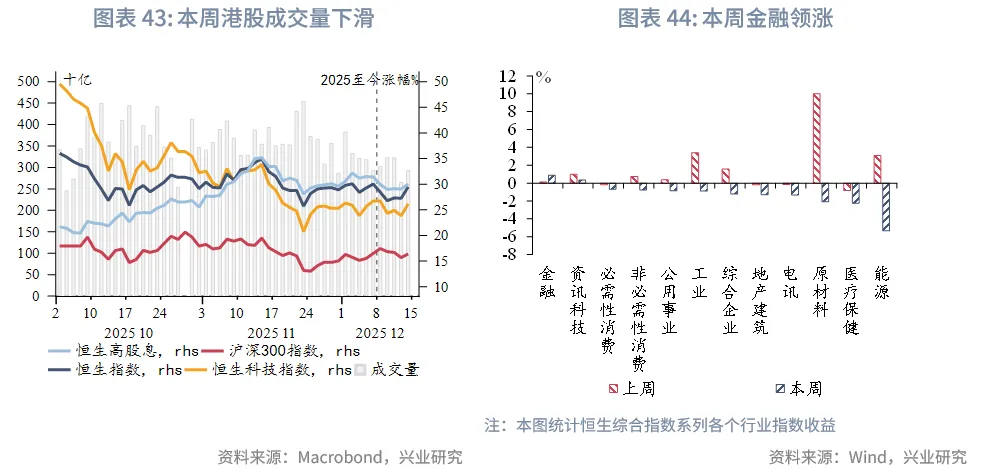

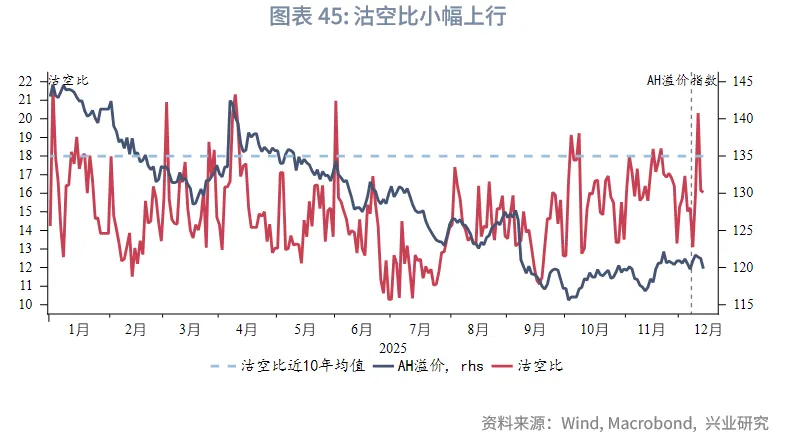

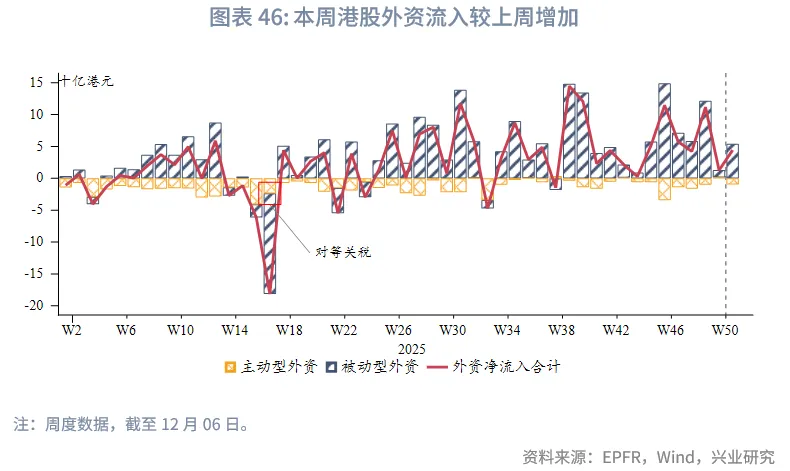

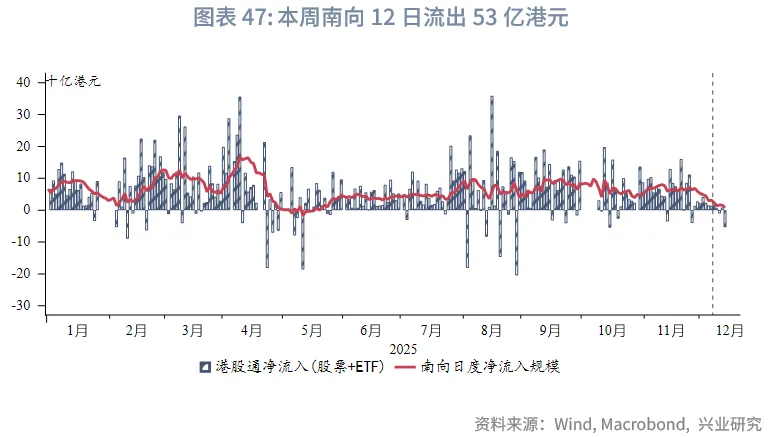

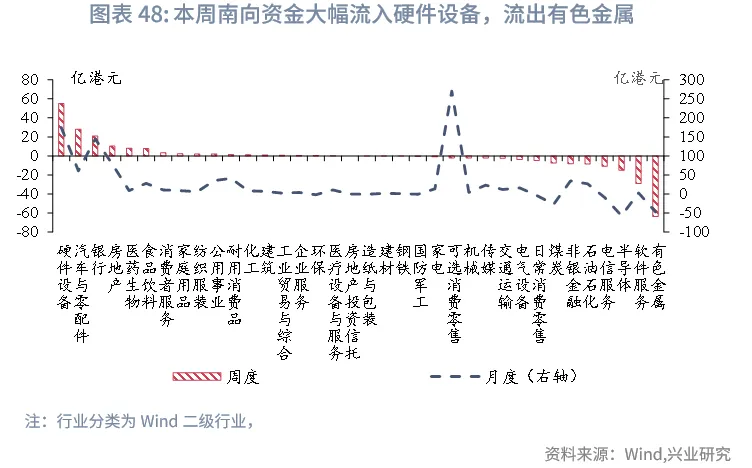

二级市场,本周港股探底回升,全周表现落后于全球主要股指。尽管美联储释放鸽派信号,但受甲骨文业绩不及预期引发AI资本支持担忧影响,市场情绪持续承压。周五,中央经济工作会议释放明确积极信号,有效提振市场信心,带动指数大幅反弹。全周来看主要指数小幅下行。恒生指数、恒生科技及恒生高股息指数分别下跌0.4%、0.4%和1.0%。行业层面,金融领涨0.9%,能源下跌5.3%。资金面,南向资金结束连续29周净流入纪录,转为净流出34亿港元,主要减仓有色金属,外资较上周流入增加。情绪面上,市场成交额进一步小幅回落,沽空比小幅上行至16%。

展望后市,港股短期内预计将维持震荡并寻求突破。尽管中央经济工作会议释放的积极信号支撑了市场情绪,但反弹的持续性及上涨动能仍有待观察。与此同时,下周美国非农就业数据和日本央行潜在的加息行动,或为港股带来短期波动,然而,当前市场对日央行加息已有充分预期,因此预计其对港股的实际冲击程度相对有限。

文章来源:兴业研究公众号