【IPO前哨】中学教师携传感器闯港股,奥迪威竞争压力凸显

当智能化浪潮席卷各行各业,传感器作为“万物互联的神经末梢”,成为隐藏在智能设备背后的核心力量。如今,北交所上市企业奥迪威(920491.BJ)正冲刺港股市场,试图在资本市场再下一城。

这家由中学教师掌舵的企业,凭借超声波传感技术站稳脚跟,却也面临着毛利率承压、产能失衡、行业竞争加剧等多重挑战。其IPO之路,既是国产传感器企业突围的缩影,也折射出行业发展的深层命题。

从教室到资本市场:传感器龙头的成长轨迹

奥迪威的诞生与崛起,始于一名中学教师的跨界之旅。

根据企查查资料,奥迪威执行董事、董事长张曙光为本科学历,主攻金属专业。1990年,年仅23岁的他在佛山顺德一所中学担任教师仅8个月,便毅然辞职投身职场打拼。1991年,他进入顺德一家无线电工厂担任技术员;一年半后,跳槽至番禺兴业电子有限公司出任副总经理,工作能力逐渐崭露头角。

张曙光在番禺兴业电子有限公司深耕8年,积累了扎实的行业经验。2000年,他加入奥迪威的前身广州市番禺奥迪威电子有限公司,两年后升任执行董事兼副总经理,并于2010年正式出任公司董事长兼总经理,成为企业发展的核心掌舵人,主导企业从传统无源执行器向智能传感器领域转型升级。

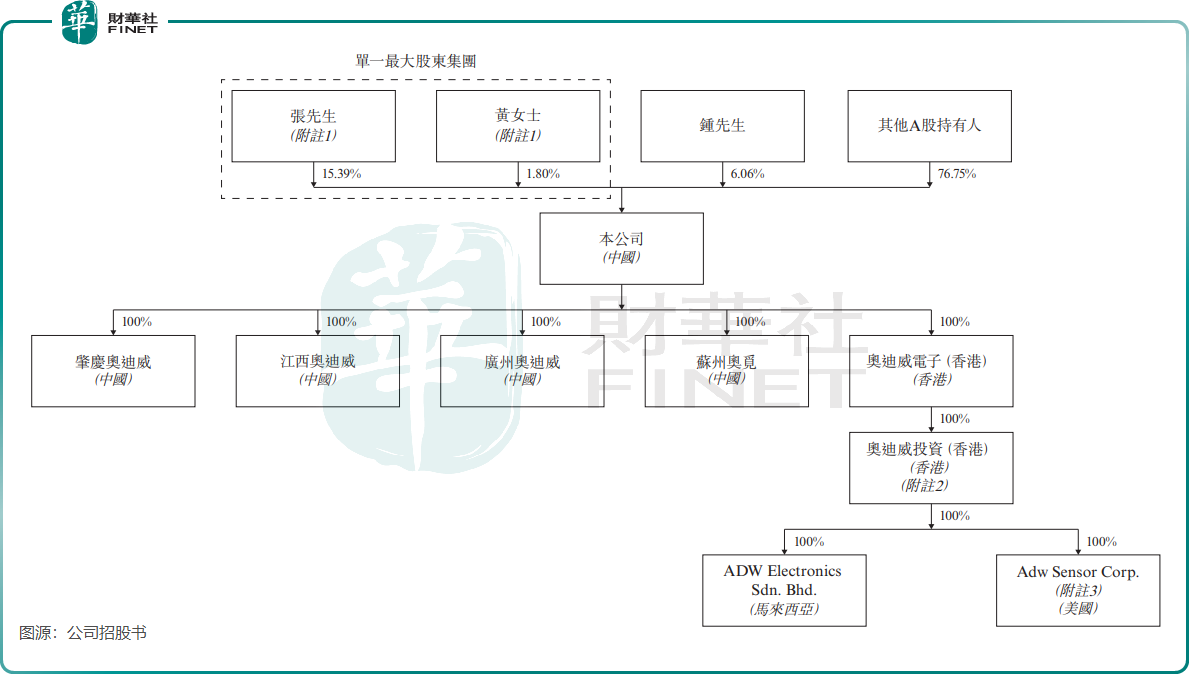

IPO前,张曙光持有奥迪威15.39%股权,为公司单一最大股东;其妻子黄海涛担任公司执行董事,持有1.80%股权。此外,张曙光在行业内亦颇具影响力,身兼中国电子元件行业协会副理事长、广东省机器人协会副会长等职。

在张曙光的带领下,奥迪威在行业中占据了不俗的市场地位。2024年,按收益计,公司在全球智能家居产品传感器领域位列中国市场第二,不过市场份额仅0.1%;就全球汽车超声波传感器与执行器出货量而言,公司排名全球第三,市场份额11.3%。

出海布局同样成效显著。2022年至2025年上半年,公司总收益中超过40%来自中国内地以外的国际市场,客户网络覆盖超过46个国家和地区。

奥迪威专注于智能传感器、执行器及相关应用,服务客户涵盖智能家居、机器人、智能汽车、高端消费电子等多个行业,累计为全球超3000家客户提供服务,其中不乏知名跨国企业。

业绩稳增,毛利率承压

奥迪威所处赛道前景广阔,下游智能家居、智能汽车、机器人等领域对智能传感器和执行器的需求持续旺盛。

根据弗若斯特沙利文数据,预期全球与中国的传感器及执行器市场均将维持稳定增长,由2024年至2029年的复合年增长率分别约达4.8%与6.2%,预计至2029年规模将分别达约7036亿美元及人民币1.2万亿元。

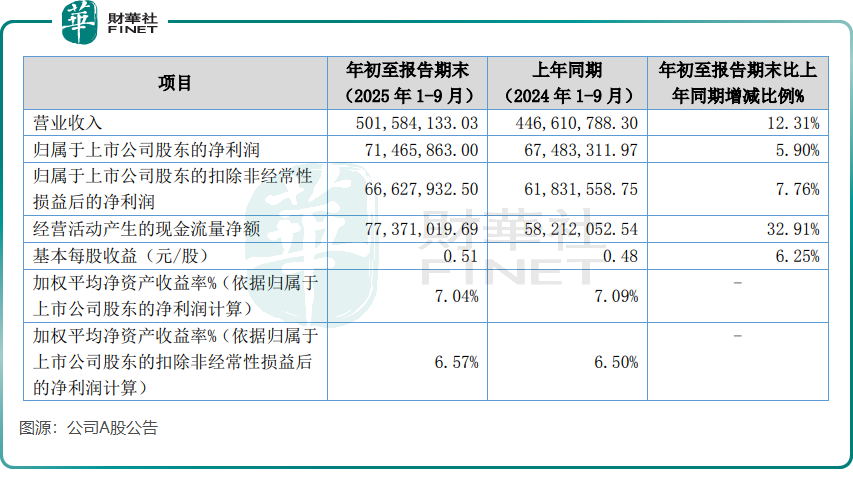

受益于市场红利,奥迪威过去几年的收入和净利润虽未实现爆发式增长,但始终保持稳步向上态势。根据公司A股业绩报告,2025年前三季度,公司营业收入同比增长12.31%至5.02亿元(单位人民币,下同),净利润同比增长5.9%至7100余万元,净利润增幅明显落后于收入增长。

在亮眼业绩与行业地位的光环下,奥迪威的IPO之路并非坦途。招股书披露的信息显示,公司正面临毛利率承压、产能利用率失衡等现实挑战,考验着其持续增长的韧性。

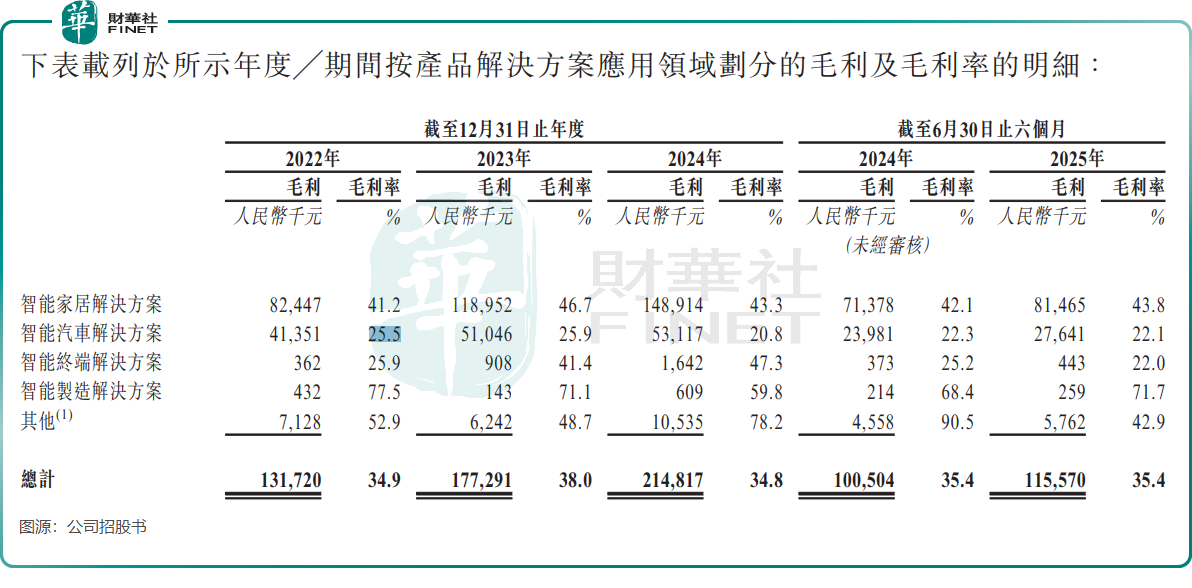

作为核心增长引擎的智能汽车解决方案,毛利率从2022年的25.5%降至2025年上半年的22.1%,主要原因是国内汽车零部件供应链竞争加剧,价格战压缩了利润空间。而从产品类别划分,公司两大核心业务(传感器销售与执行器销售)中,执行器业务的盈利表现同样承压,从2022年的27%持续降至21.3%,贵金属价格上涨与行业竞争加剧成为主要压力来源。

产能利用的结构性失衡同样值得警惕。2025年上半年,公司整体产能利用率仅为53.9%,其中执行器产能利用率低至36.1%,较2024年的63.3%近乎腰斩。一边是国内产能存在闲置,一边却计划通过港股募资扩大境外产能,若海外市场拓展不及预期,新增产能可能进一步加剧存货压力。

总结:国产传感器的突围之路

奥迪威冲刺港股,不仅是自身发展的重要里程碑,更是国产传感器企业参与全球竞争的缩影。在智能化浪潮的推动下,传感器市场空间持续扩容,但技术迭代、成本压力、竞争加剧等挑战也日益凸显。对于奥迪威而言,如何将技术优势转化为持续盈利能力,如何平衡产能扩张与市场消化,如何在行业变革中保持技术领先,将是其登陆港股后需要持续解答的考题。

资本市场向来既看重成长潜力,也审视风险实质。奥迪威的IPO之旅,能否获得投资者认可,关键在于其能否证明自身具备穿越行业周期的核心竞争力。

而对于整个国产传感器行业而言,奥迪威的探索也将为同类企业提供宝贵经验,在技术自主可控的基础上,唯有持续创新、优化结构、抵御风险,才能在全球产业链中真正站稳脚跟,实现从“跟随者”到“引领者”的跨越。未来,奥迪威能否在港股市场续写增长故事,值得持续关注。