宏观市场 | 中企股权融资行业结构特征与变迁

本文通过探索企业在不同的发展阶段进行的股权融资情况,观察各阶段股权融资的行业特征,为金融机构发展相关股权投资业务提供数据支撑。

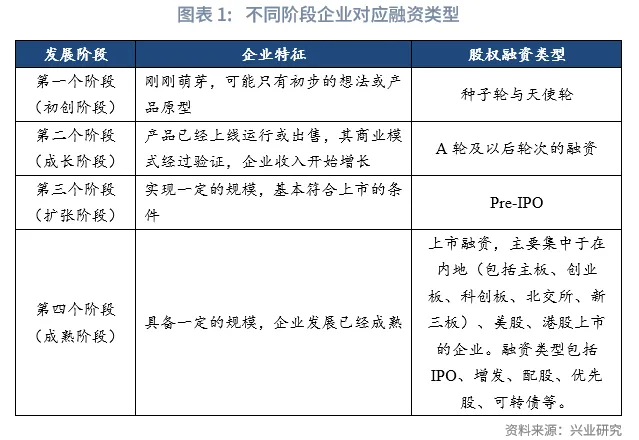

从企业发展阶段来看,我们首先将其分为初创、成长、扩张以及成熟四个阶段。其中,第一个阶段大致对应着种子轮与天使轮融资;第二个阶段对应着A轮及以后轮次的融资;第三个阶段的企业对应着Pre-IPO融资;第四个阶段的企业对应着上市融资。

综合来看,2000年至2024年中企股权融资有以下特征:一是上市前融资(第一个阶段至第三个阶段)受IPO融资节奏影响较大。二是中企股权融资的行业集中度较高且阶段性结构差异明显。其中上市前融资(第一个阶段至第三个阶段)行业集中于科学研究和技术服务业,信息传输、软件和信息技术服务业,制造业三大行业,上市融资行业则呈现制造业“一枝独秀”。 三是战略性新兴产业“吸金”能力强,尤其是新一代信息技术产业。四是中国香港和美国两个市场为信息传输、软件和信息技术服务业企业等“轻资产”提供了充足的股权融资资金。

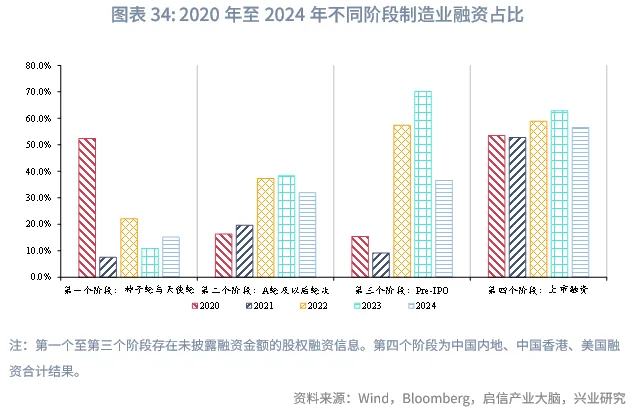

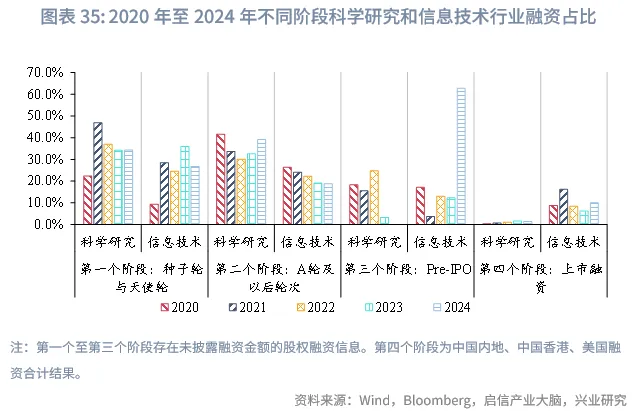

从近五年来看,中企股权融资呈现以下趋势:一是资本市场青睐制造业,多个阶段制造业的融资规模在本阶段全部融资中的占比均出现了上行。二是科学研究和技术服务业,信息传输、软件和信息技术服务业在上市前融资中交错“吸金”。两个行业在两个阶段融资占比形成了错位,可能体现了“研究—应用”两个阶段的交错进行。三是高端装备制造的融资需求呈现上升趋势。

本文通过探索企业在不同的发展阶段进行的股权融资情况,观察各阶段股权融资的行业特征,为金融机构发展相关股权投资业务提供数据支撑。

一、中企股权融资概览

从企业发展阶段来看,我们首先将其分为初创、成长、扩张以及成熟四个阶段。通常而言,第一个阶段(初创阶段)的企业刚刚萌芽,可能只有初步的想法或产品原型,其股权融资轮次大致对应着种子轮与天使轮融资。第二个阶段(成长阶段)的企业往往产品已经上线运行或出售,其商业模式经过验证,企业收入开始增长,其股权融资轮次大致对应着A轮及以后轮次的融资。第三个阶段(扩张阶段)的企业已经实现一定的规模,基本符合上市的条件,其股权融资轮次大致对应着Pre-IPO融资。第四个阶段(成熟阶段)的企业发展已经成熟,其对应的股权融资为上市融资,融资类型包括IPO、增发、配股、优先股、可转债等。本文主要集中于在中国内地(包括主板、创业板、科创板、北交所、新三板)、美国、中国港股上市的企业。

数据来源上,第一个至第三个阶段的股权融资数据主要来源于启信产业大脑,第四个阶段中,内地的上市数据主要来源于Wind数据库,美股与港股的上市数据主要来源于Bloomberg终端。需要说明的是,各阶段融资中均有通过外币进行融资的信息,为简便运算,对于外币融资我们使用当年的年均汇率将融资额换算为人民币规模。

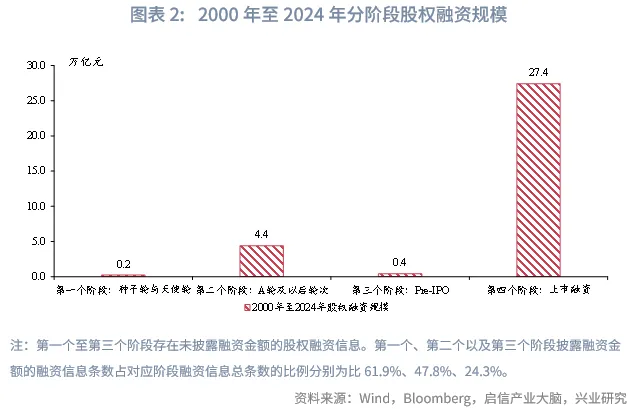

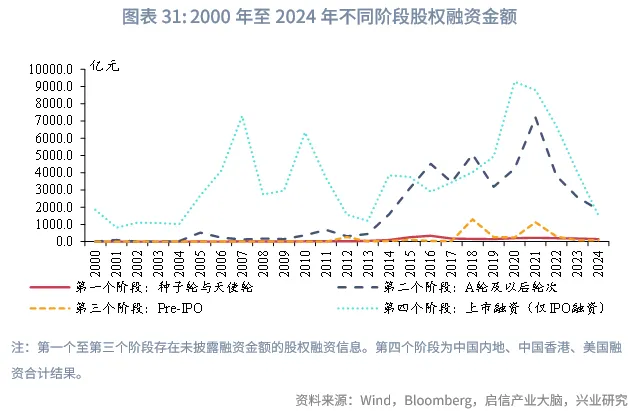

时间区间上,我们截取2000年至2024年期间发生的股权融资事件。这期间,第一个、第二个以及第三个阶段的融资信息分别有4.6万条、5.2万条、288条,披露融资金额的融资信息分别有2.9万条、2.5万条、70条,披露融资金额的融资信息条数占对应阶段融资信息总条数的比例分别为61.9%、47.8%、24.3%,披露融资总金额分别为2291.4亿元、4.4万亿元、3938.8亿元,大致对应平均每笔融资规模为0.1亿元、1.6亿元、18.1亿元。第四个阶段上市企业融资信息较为透明,其中中国内地上市融资信息有1.9万条,融资总金额20.7万亿元,中国香港与美国上市融资信息有3334条,融资总金额6.7万亿元。

整体来看,尽管第一个至第三个阶段存在未披露融资金额的股权融资信息,但第四个阶段,也就是通过上市进行股权融资,仍然是企业主要的股权融资方式。

二、分阶段股权融资行业特征

2.1 第一个阶段:种子轮与天使轮

从第一个阶段来看,2000年以来,天使轮与种子轮的融资条数和披露的融资金额呈现“双峰”形态,分别出现在2016年和2021年,其中高峰出现在2016年,当年统计到的融资条数有7327条,其中披露融资金额的融资条数有2879条,对应的融资规模有342.6亿元。

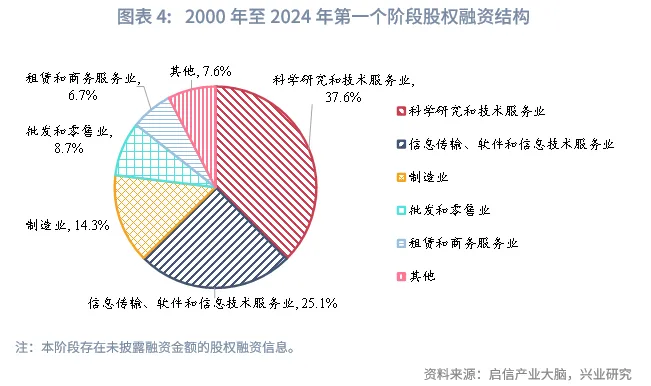

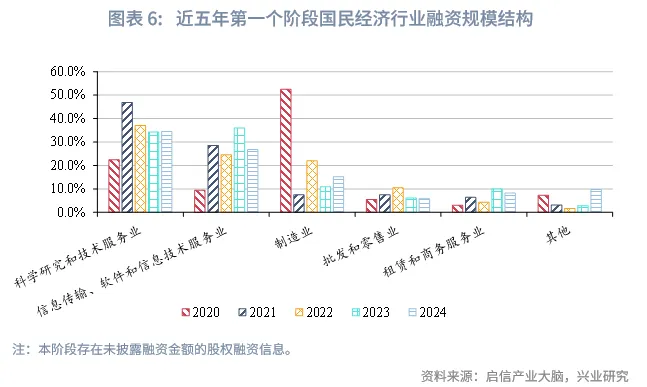

分国标门类行业来看,根据已披露融资金额的融资信息,2000年至2024年,天使轮与种子轮阶段融资中,科学研究和技术服务业进行融资的规模占比最高,达到37.6%,其次是信息传输、软件和信息技术服务业,对应的融资规模占比为25.1%。制造业的融资规模占比也相对较高,占比为14.3%。上述三个行业在多数年份的合计占比均超过70%。此外,批发和零售业、租赁和商务服务业的融资规模占比分别为8.7%、6.7%,其余行业融资规模占比均在5%以下。

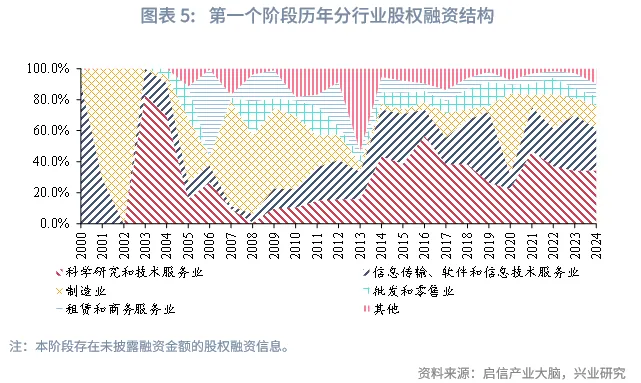

从近五年来看(2020年至2024年),科学研究和技术服务业,信息传输、软件和信息技术服务业两个行业的融资占比较高且大致稳定,除了2020年受制造业融资影响,当年融资占比分别为22.4%、9.4%,其余年份(2021年至2024年)科学研究和技术服务业融资占比大致在1/3左右,信息传输、软件和信息技术服务业融资占比大致在1/4左右。制造业融资占比整体下行,其中2020年制造业融资占比为52.4%,超过半数,当年披露的融资金额超过百亿元,其后几年披露的融资金额均不足50亿元,2024年,当年制造业融资占比回落至15.2%。租赁和商务服务业融资占比整体上行,从2020年时的3.0%上行至2024年的8.2%。

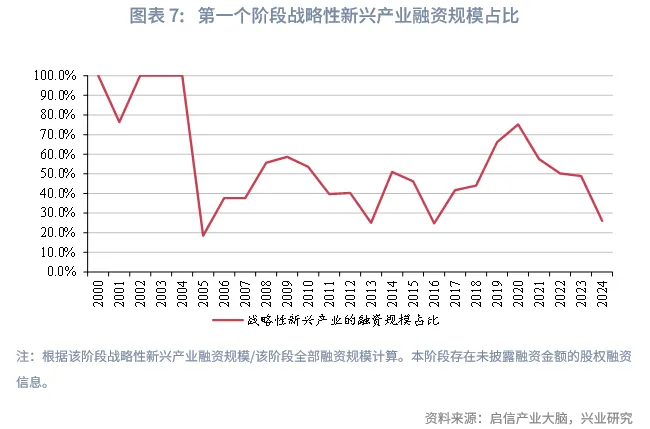

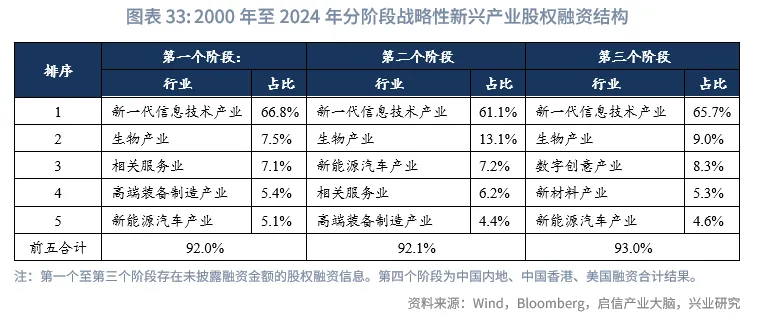

从战略性新兴产业[1]来看,2000年至2024年,约有46.4%的融资被投向了战略性新兴产业,其中新一代信息技术产业是主要的被投产业,其融资规模在战略性新兴产业融资中的占比为66.8%,远超其他产业。

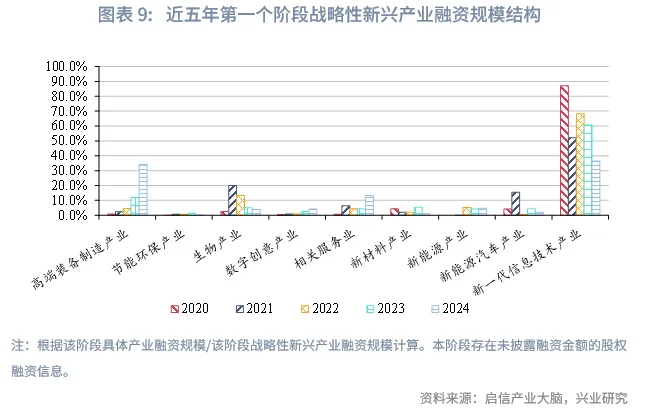

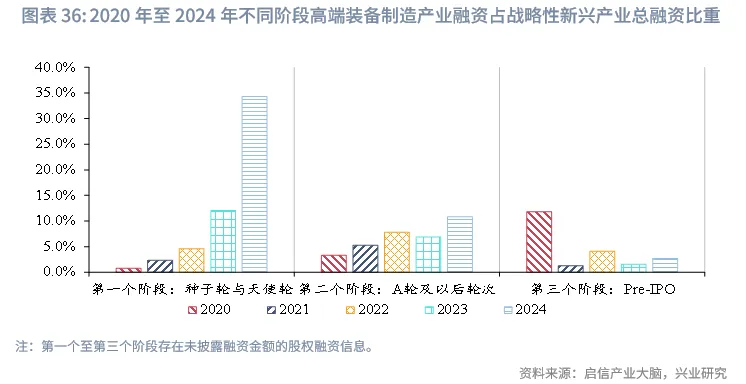

从近五年来看(2020年至2024年),新一代信息技术产业在战略性新兴产业融资中的占比有所回落,从2020年时的87.1%回落至2024年的36.4%。高端装备制造产业融资规模在战略性新兴产业融资中的占比快速上行,从2020年时的0.8%上行至2024年的34.3%;数字创意产业融资占比也呈现上行趋势,从2020年时的0.5%上行至2024年的4.2%。生物产业和新能源汽车产业融资占比均呈先升后降,分别从2020年的2.4%、4.1%上升至2021年的19.9%、15.5%,到2024年分别回落至3.8%、2.0%。

2.2 第二个阶段:A轮及以后的轮次

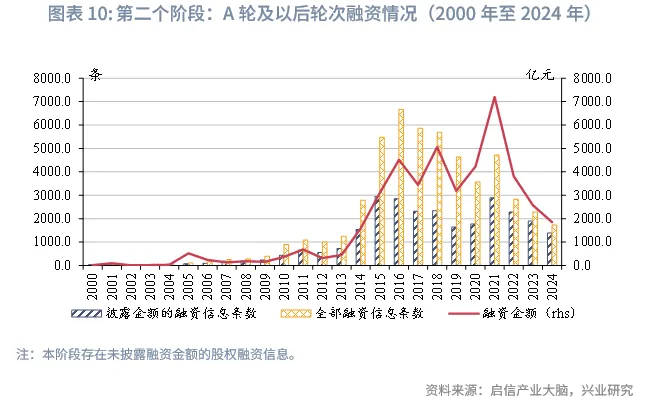

从第二个阶段来看,2000年以来,A轮及以后的轮次融资条数和披露的融资金额呈现了较为不同的走势。从融资条数来看,A轮及以后的轮次的融资条数呈现“双峰”形态,分别出现在2016年和2021年,其中高峰出现在2016年,当年统计到的融资条数有6667条,其中披露融资金额的融资条数有2848条,对应的融资规模有4514.3亿元。从披露的融资金额来看,A轮及以后的轮次披露的融资金额从2013年开始快速上行,随后在2016年至2020年整体融资金额较为稳定,在2021年达到融资高峰,随后回落。

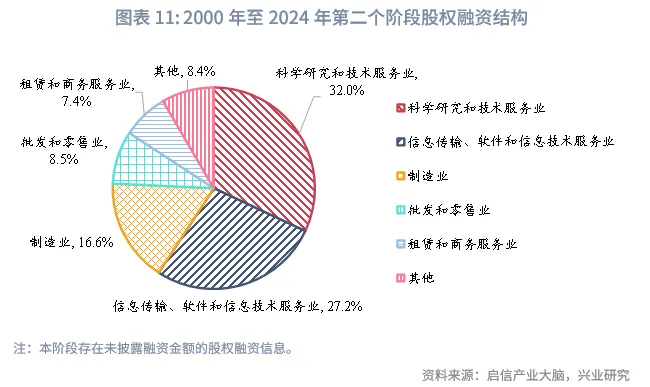

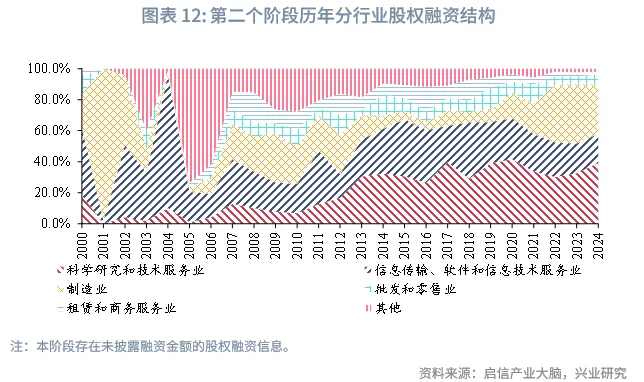

分国标门类行业来看,根据已披露融资金额的融资信息,2000年至2024年,A轮及以后的轮次阶段融资中,融资规模占比前五的行业仍然是科学研究和技术服务业,信息传输、软件和信息技术服务业,制造业,批发和零售业,以及租赁和商务服务业,对应的融资规模占比分别为32.0%、27.2%、16.6%、8.5%、7.4%。值得注意的是,科学研究和技术服务业,信息传输、软件和信息技术服务业,制造业三大行业合计融资占比在多数年份中维持在70%以上的水平,但在2010年之前受到金融业、批发和零售业、租赁和商务服务业等行业的股权融资事件影响,行业分布比例出现了较大的波动。

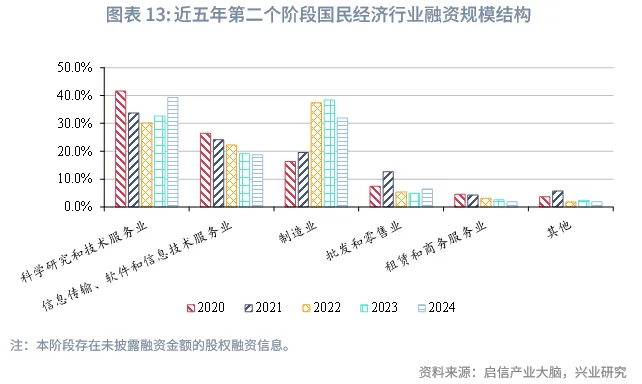

从近五年来看(2020年至2024年),科学研究和技术服务业的融资规模在本阶段全部融资中的占比先降后升,先是从2020年时的39.0%下行至2022年的30.1%,随后回升,到2024年该占比上行至39.2%。信息传输、软件和信息技术服务业的融资占比整体回落,从2020年时的26.4%上行至2024年的18.7%。制造业的融资占比整体上升,从2020年时的16.3%上行至2024年的31.9%。

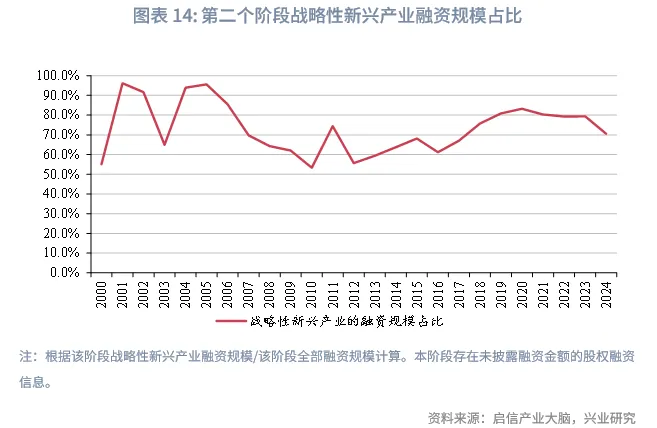

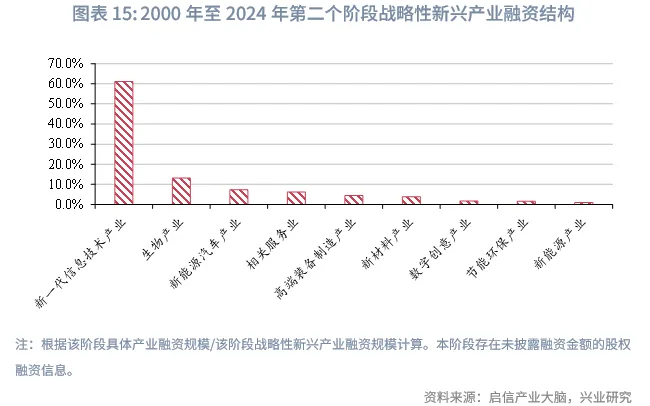

从战略性新兴产业来看,2000年至2024年,约有74.4%的融资规模被投向了战略性新兴产业。其中新一代信息技术产业是主要的产业投向,其融资规模在战略性新兴产业融资中的占比为61.1%,生物产业次之,融资规模占比为13.1%,其他产业的融资规模占比均在10%以下。

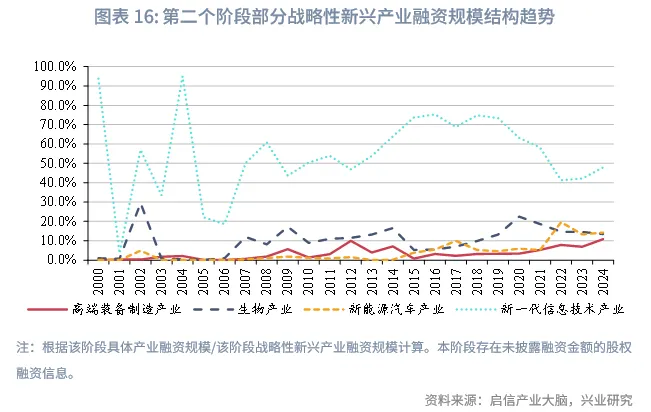

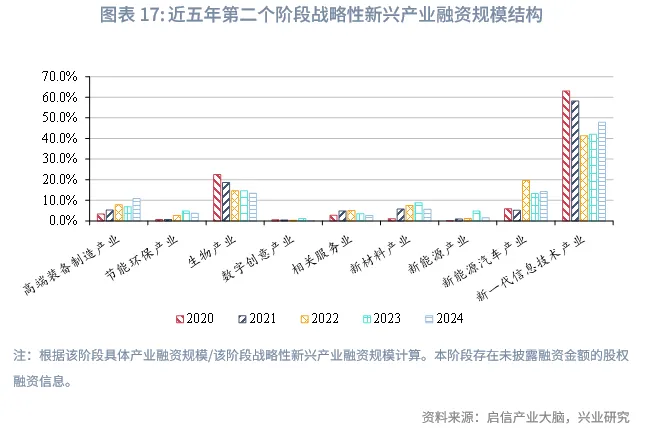

从近五年来看(2020年至2024年),新一代信息技术产业在战略性新兴产业融资中的占比先降后升,先是从2020年时的63.1%下行至2022年的41.3%,随后回升,到2024年该占比上行至47.9%。新能源汽车产业的融资占比与新一代信息技术产业表现相反,呈现先升后降,先是从2020年时的5.9%上行至2022年的19.6%,随后回落,到2024年该占比下行至14.2%。生物产业融资占比整体回落,从2020年时的22.5%下行至2024年的13.5%。高端装备制造产业融资占比稳步上行,从2020年时的3.3%上行至2024年的10.8%。

2.3 第三个阶段:Pre-IPO

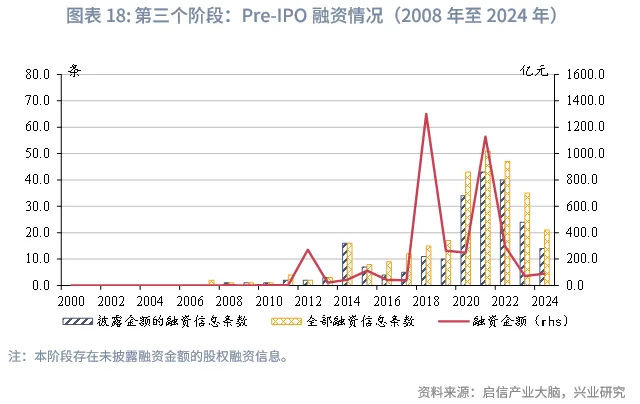

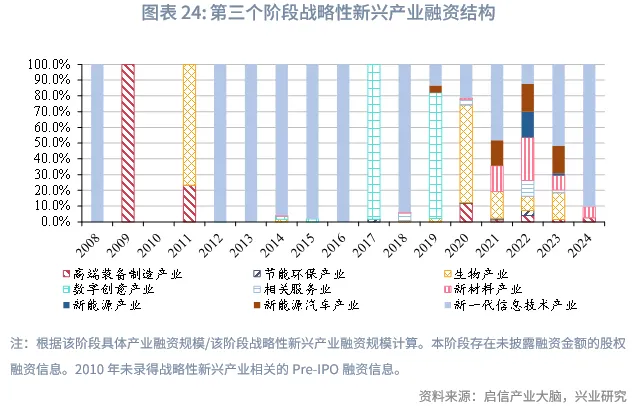

从第三个阶段来看,由于数据可得性,最早的Pre-IPO融资数据从2008年开始。值得注意的是,Pre-IPO的融资条数和披露的融资金额均明显少于其他阶段,这或是由于Pre-IPO并非上市前的必要融资阶段,部分满足上市要求的企业可能在完成A轮及以后的轮次融资后直接上市融资,跳过了Pre-IPO阶段的融资。从融资条数来看,2008年以来,Pre-IPO的融资条数小幅上行,到2021年达到高峰,随后回落,2021年统计到的融资条数有51条,其中披露融资金额的融资条数有43条,对应的融资规模有26.3亿元。从披露的融资金额来看,2008年以来,Pre-IPO的融资金额呈现“双峰”形态,分别出现在2018年和2021年,其中高峰出现在2018年,当年统计到的融资条数有15条,其中披露融资金额的融资条数有11条,对应的融资规模有1300.7亿元,其中金额较大的融资项目与抖音和蚂蚁金服两家公司有关。

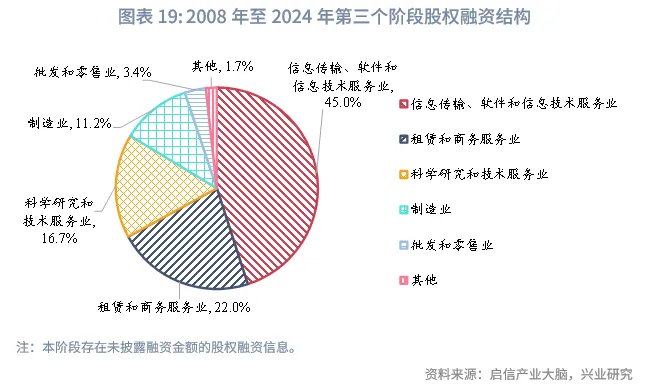

分国标门类行业来看,根据已披露融资金额的融资信息,2008年至2024年,Pre-IPO阶段融资中,与前两个阶段不同的是,信息传输、软件和信息技术服务业是本阶段融资规模占比最大的行业,达到45.0%,租赁和商务服务业次之,融资规模占比为22.0%。除了上述两个行业之外,仅有科学研究和技术服务业和制造业两个行业的融资占比在10%以上。同时,从已有信息中可以发现除了信息传输、软件和信息技术服务业在2008年至2024年期间的多数年份均有Pre-IPO融资项目,其余行业的Pre-IPO项目分布较为零散,存在多年均没有Pre-IPO项目的情况。

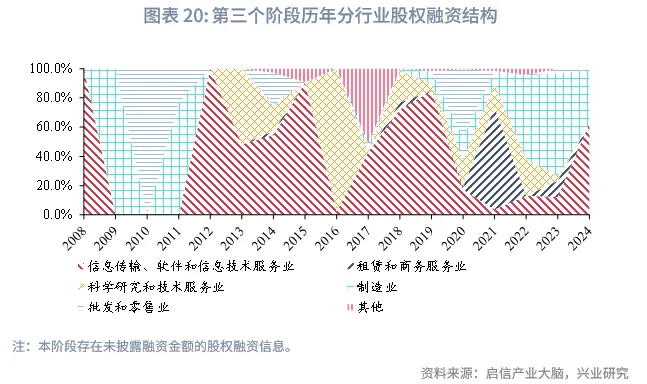

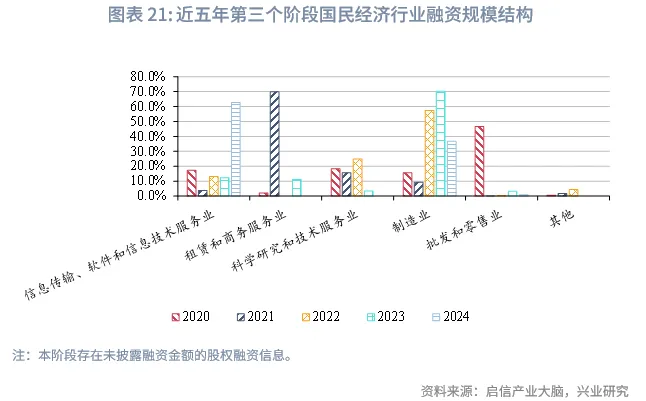

从近五年来看(2020年至2024年),各年份均有一个行业占据了当年Pre-IPO融资规模的较大部分,2020年为批发和零售业,其融资规模在本阶段全部融资中的占比为46.6%;2021年为租赁和商务服务业,融资占比为69.8%;2022年和2023年为制造业,融资占比分别为57.4%、70.1%;2024年为信息传输、软件和信息技术服务业,融资占比为62.7%。

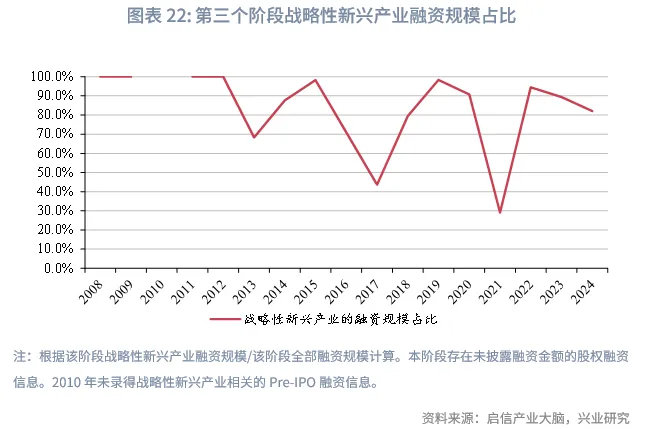

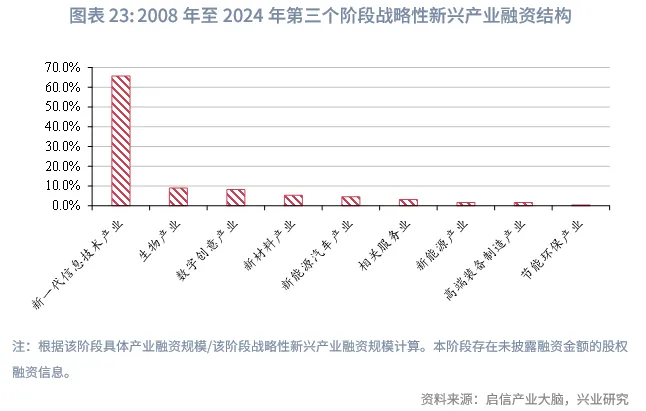

从战略性新兴产业来看,2008年至2024年,约有69.9%的融资规模被投向了战略性新兴产业。其中新一代信息技术产业融资规模在战略性新兴产业融资中的占比最高,为65.7%,生物产业与数字创意产业的融资规模占比分别为9.0%、8.3%,其余产业中除了新材料产业的融资规模占比在5.3%,其他产业的融资规模占比均在5%以下。值得注意的是,在多数年份中,当年的Pre-IPO阶段股权融资的产业分布较为集中,例如2012年至2016年,各年份Pre-IPO融资均集中于新一代信息技术产业。

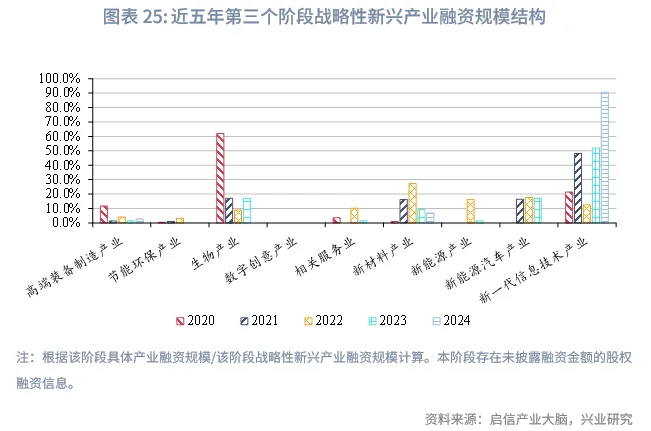

从近五年来看(2020年至2024年),新一代信息技术产业在战略性新兴产业融资中的占比整体上行,从2020年时的21.3%上行至2024年的90.5%。新材料产业的融资占比呈现先升后降,先是从2020年时的0.9%上行至2022年的27.3%,随后回落,到2024年该占比下行至6.8%。高端装备制造产业融资占比整体回落,从2020年时的11.8%下行至2024年的2.7%。生物产业融资占比亦呈现整体回落,从2020年时的62.0%下行至2023年的17.0%,2024年未录得生物产业相关的Pre-IPO融资信息。

2.4 第四个阶段:上市融资

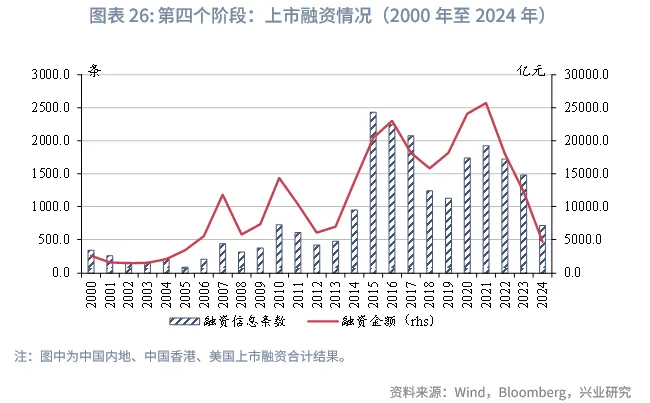

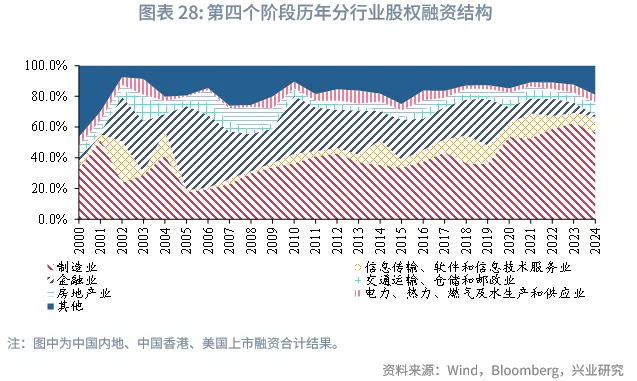

从第四个阶段来看,上市融资条数和融资金额走势较为一致。2010年以前,上市融资条数和融资金额整体上行,2010年以来,上市融资条数和融资金额呈“双峰”形态,其中融资条数在2015年达到高峰,当年的数有2432条,对应的融资金额有2.0万亿元;融资金额在2021年达到高峰,当年的融资条数有1924条,对应的融资金额有2.6万亿元。

需要说明的是,由于中国香港和美国对于企业行业的分类与中国内地有所不同,我们对于在中国香港和美国两个市场上市的具有中资背景的企业在中国内地找到与其相关性较高的企业,以其在中国内地注册的企业行业分类作为该上市企业的行业分类。以ATA Creativity Global(AACG.O)为例,其在美国上市的企业主体注册在开曼群岛,我们以其在中国内地注册的全资子公司北京全美教育技术服务有限公司的行业分类作为ATA Creativity Global的行业分类,划分至教育行业。

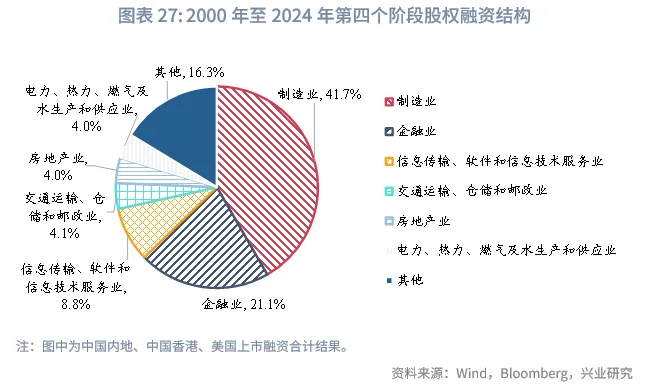

分国标门类行业来看,2000年至2024年,上市融资中,融资规模占比最高的行业是制造业,对应的融资规模占比为41.7%,金融业次之,融资规模占比为21.1%,其他行业的融资规模占比均在10%以下。

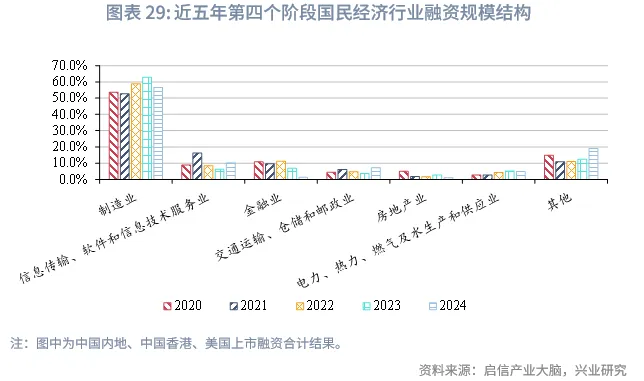

从近五年来看(2020年至2024年),制造业的融资规模在本阶段全部融资中的占比小幅上升,从2020年时的53.6%最高上行至2023年的62.8%,2024年小幅回落到56.6%,但仍高于2020年时的水平。金融业、房地产业融资规模占比整体回落,分别从2020年时的10.8%、5.0%下行至2024年的1.3%、1.0%。信息传输、软件和信息技术服务业的融资占比较为稳定,除了2021年融资占比录得16.2%,其余年份融资占比大致在8%至10%区间内波动。

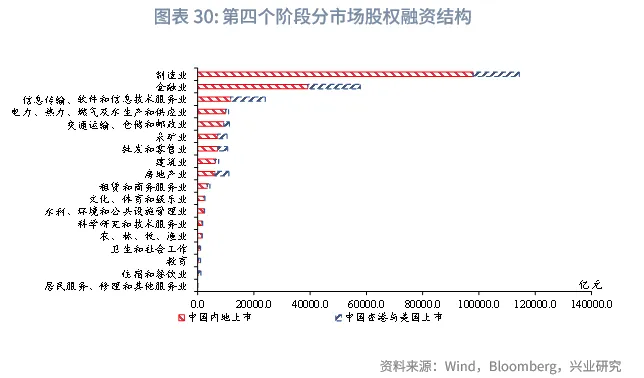

分市场来看,对于绝大多数行业而言,中国内地是主要的融资市场,不过,教育,居民服务、修理和其他服务业,信息传输、软件和信息技术服务业,住宿和餐饮业这四个行业通过中国香港和美国两个市场进行了更多的股权融资,其中,2000年至2024年期间,信息传输、软件和信息技术服务业通过中国香港和美国两个市场总融资额超过万亿元。

三、中企股权融资结构特征与变迁

3.1 中企股权融资结构特征

综合来看,2000年至2024年期间中企股权融资有以下特征:

一是上市前融资(第一个阶段至第三个阶段)受IPO融资节奏影响较大,尤其是2010年以来影响更为明显。2010年以前,上市前融资整体规模较小。而2010年以后,无论是种子轮与天使轮、还是A轮及以后轮次的融资均较此前明显上行,且融资高峰与IPO融资节奏相关性较高,这可能是由于IPO融资是创投行业“募、投、管、退”中“退”环节的主要渠道。因此,当IPO融资规模减少以后,创投机构的投资热情也有所减退。

二是中企股权融资的行业集中度较高,且不同阶段的融资行业结构存在差异。上市前融资(第一个阶段至第三个阶段)行业集中于科学研究和技术服务业,信息传输、软件和信息技术服务业,制造业三大行业。2000年至2024年期间,这三个行业合计上市前融资金额在全部上市前融资规模中占比超过3/4。而上市融资行业则呈现制造业“一枝独秀”,制造业股权融资规模占比从2005年时的18.0%上行至2024年的56.6%,单个行业融资规模占比已经超过50%,一方面,这与我国以制造业作为立国之本、强国之基分不开关系。另一方面,相较其他行业,制造业企业往往拥有稳定的现金流和可预测的盈利模式,在进行上市融资时更容易满足上市要求,在后续的增发融资中,更为稳健的制造业企业也更加能够获得投资者的青睐。

三是战略性新兴产业“吸金”能力强,尤其是新一代信息技术产业。2000年至2024年,第一个阶段至第三个阶段战略性新兴产业的融资规模在该阶段全部融资规模占比分别为46.4%、74.4%、69.9%。在战略性新兴产业中尤其以新一代信息技术产业表现亮眼,第一个阶段至第三个阶段中新一代信息技术产业融资规模在战略性新兴产业融资规模中的占比分别为66.8%、61.1%、65.7%,均超过60%。

四是中国香港和美国两个市场为信息传输、软件和信息技术服务业企业等“轻资产”提供了充足的股权融资资金。2000年至2024年期间,信息传输、软件和信息技术服务业通过中国香港和美国两个市场总融资额为1.2万亿元,超过了该行业在中国内地的融资规模,这可能与港交所、纳斯达克、纽交所等对于上市企业盈利的要求相对较低有关。

3.2 中企股权融资趋势变迁

将目光聚焦到近五年(2020年至2024年)来看,中企股权融资有以下趋势:

一是多阶段制造业的融资规模占比均出现了上行,尽管有些阶段制造业的融资占比出现了先升后降的形态,但其在2024年的融资占比仍然高于2020年时的水平,体现了资本市场对于制造业行业的青睐。

二是科学研究和技术服务业,信息传输、软件和信息技术服务业在上市前融资中交错“吸金”。其中种子轮与天使轮中科学研究和技术服务业融资占比先升后降,信息传输、软件和信息技术服务业融资占比整体上行;而在A轮及以后轮次中,科学研究和技术服务业融资占比先降后升,信息传输、软件和信息技术服务业融资占比整体回落。两个行业在两个阶段融资占比形成了错位,可能体现了“研究—应用”两个阶段的交错进行。

三是高端装备制造的融资需求呈现上升趋势。第一个阶段中,高端装备制造产业融资规模在战略性新兴产业融资规模中的占比从2020年时的0.8%上行至2024年的34.3%;第二个阶段中,该占比从2020年时的3.3%上行至2024年的10.8%。

注:

[1]注:根据国家统计局发布的《战略性新兴产业分类(2018)》进行划分,下同。

来源:兴业研究公众号